本文來自格隆匯專欄:一淩策略研究

當下世界會不會進入類似20世紀70年代滯脹的時期?對此,學術界對20世紀70年代滯脹成因的研究成果或許可以提供一些參考。除了被大衆廣泛認知並且最爲“流行”的解釋——供給衝擊(石油危機)之外,20世紀70年代的滯脹可能由一系列更復雜的因素所導致,更重要的是,在這一次滯脹中,“通脹”不僅僅是一個結果,甚至成爲了自身進一步演化的原因。

1. 在20世紀70年代以前,人們對“滯脹”的概念很陌生

從廣義上看,滯脹描述了一段時期失業率與通貨膨脹率高漲、經濟增長停滯甚至降低的特殊經濟狀況(Zoher,1982)。但在20世紀70年代以前,人們很難在和平時期將“滯”和“脹”聯繫在一起,這種思想被菲利普斯曲線(Phillips,1958)準確描述,它也可以說是20世紀60年代最受各西方執政黨認可的經濟學理論之一,它代表着現實社會中的失業率與通脹率一直像一樣呈反向變動,而政府則可以通過擴張的貨幣政策,付出一些“微不足道”的通脹代價就換來失業率的下降和選民的青睞。但不如人願的是,20世紀70年代開始出現高通脹與高失業、低經濟增長並存的現象,即我們在此討論的“滯脹”,“滯脹”的出現意味着傳統的菲利普斯曲線“失靈”了。

從狹義來講,滯脹是描述20世紀70年代美國的產出增速和通貨膨脹反向變動的特殊詞彙。隨後,很多國家或地區都曾在一些年間出現過通脹與經濟增長反向變動的現象,但一般研究中僅將1973-1975年和1979-1980年美國特殊的經濟形勢稱爲滯脹,其他則少有提及。Barsky和Kilian(2000)對此提煉了5個特徵事實:產出下降和通脹同時發生;石油價格及其它工業產品價格急劇上升;非石油和非農產品價格變化領先於石油價格變化;石油價格上漲惡化了已經發生的滯脹;石油價格上漲時,CPI和GDP平減指數反向變動。

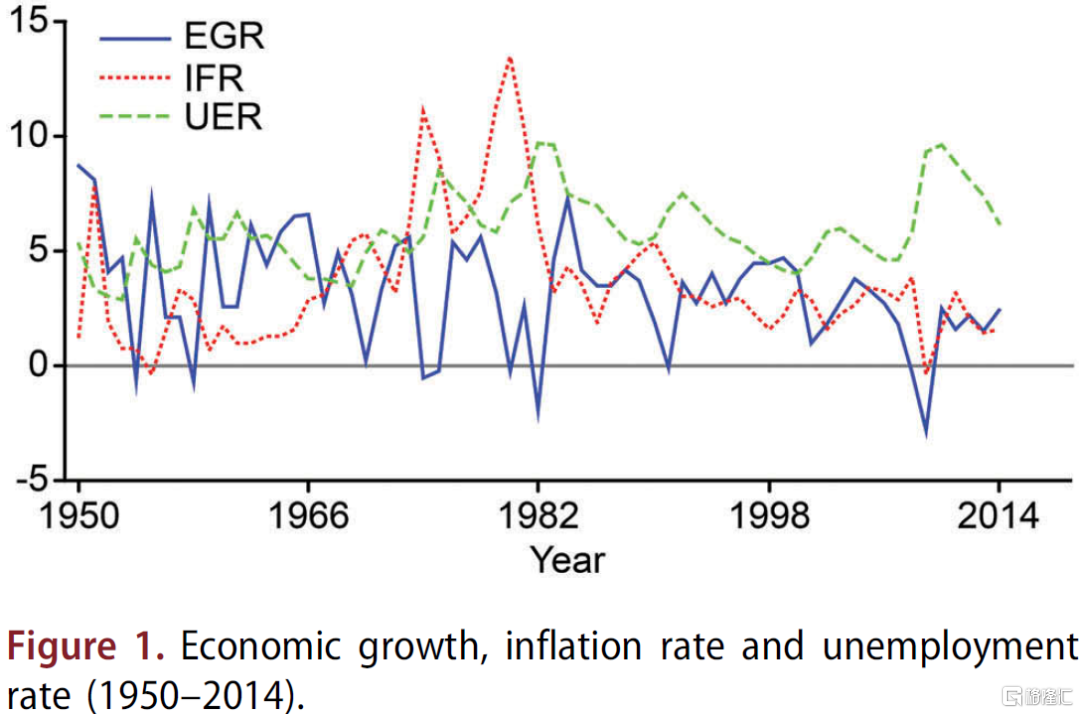

圖1:美國1950-2014年的經濟增長率、通脹率和失業率的走勢(在1970s,產出下降,通脹率升高)

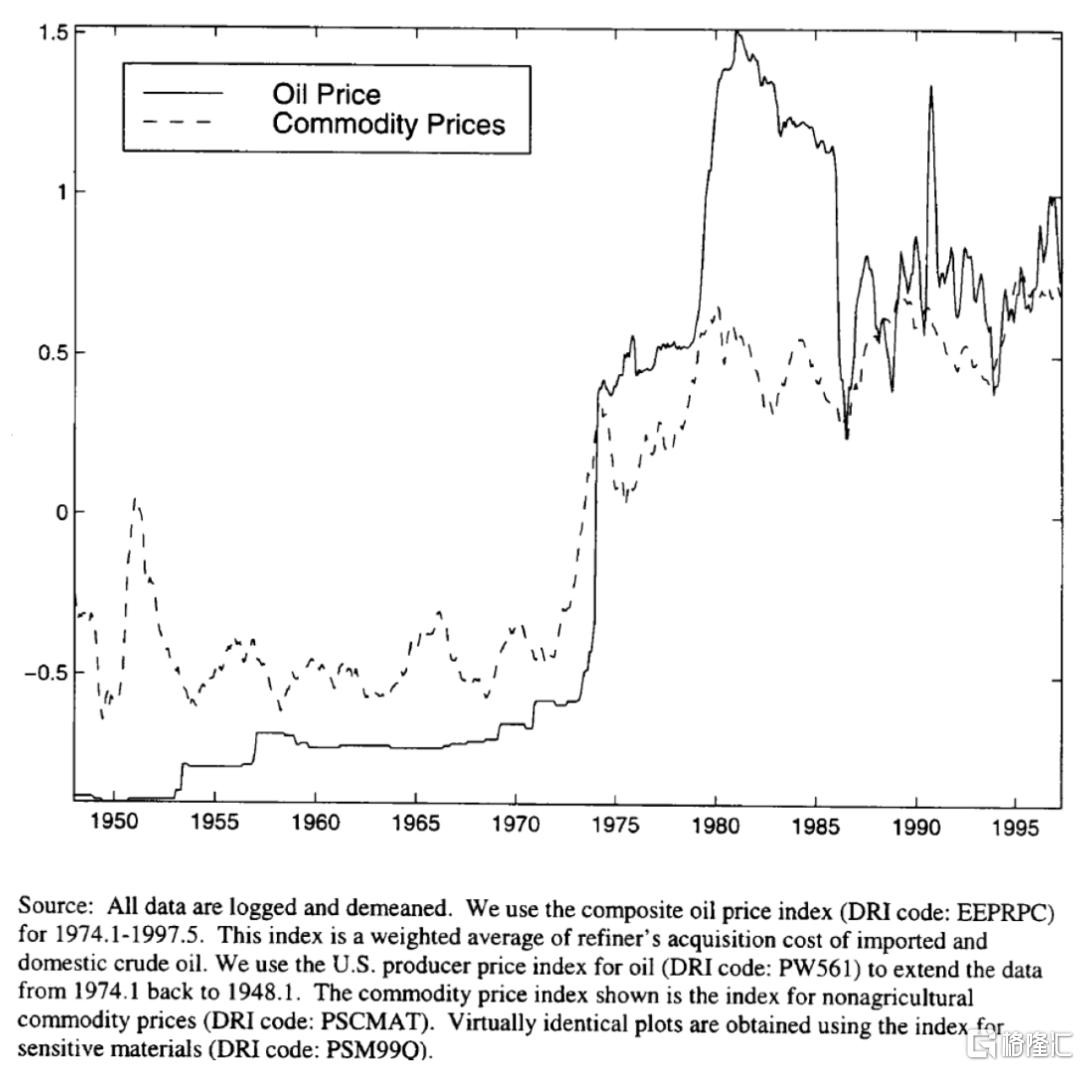

圖2:原油價格及非石油和非農產品價格(石油價格及其它工業產品價格急劇上升;非石油和非農產品價格變化領先於石油價格變化)

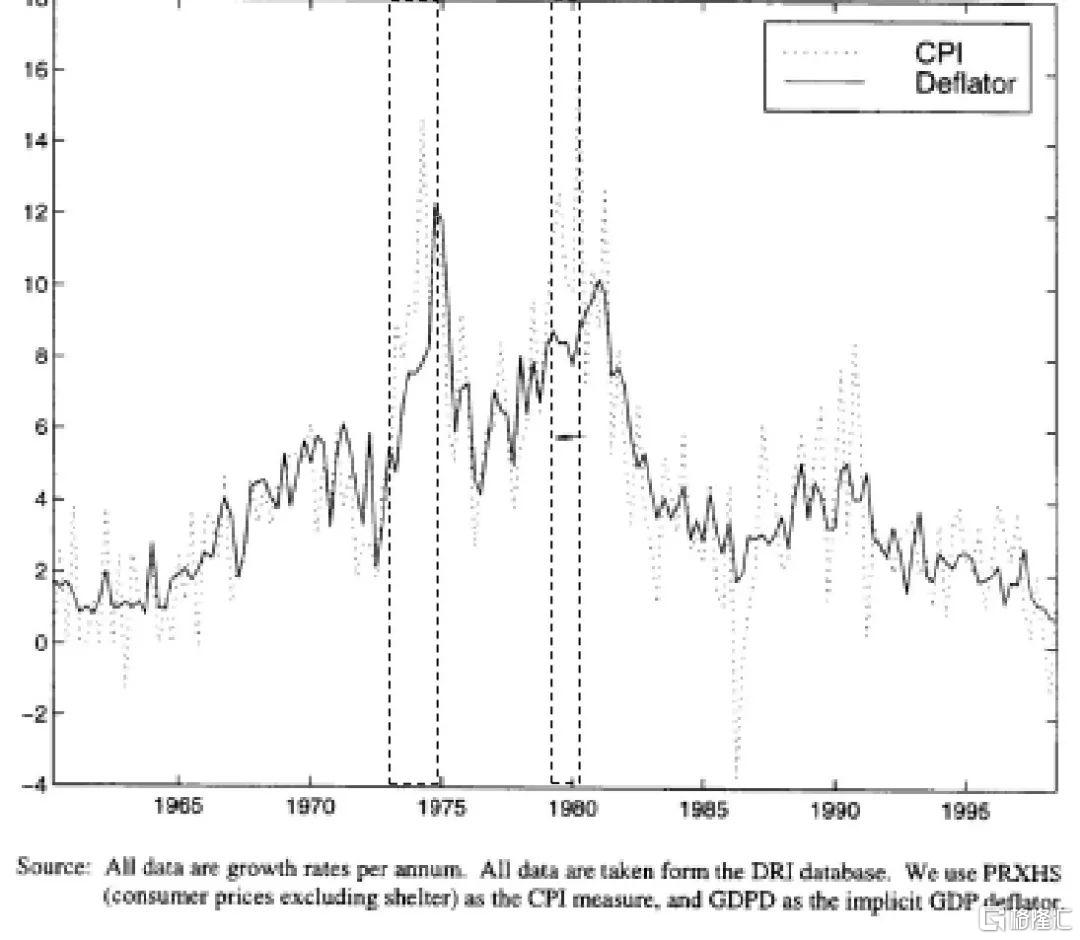

圖3:石油價格上漲時,CPI和GDP平減指數反向變動

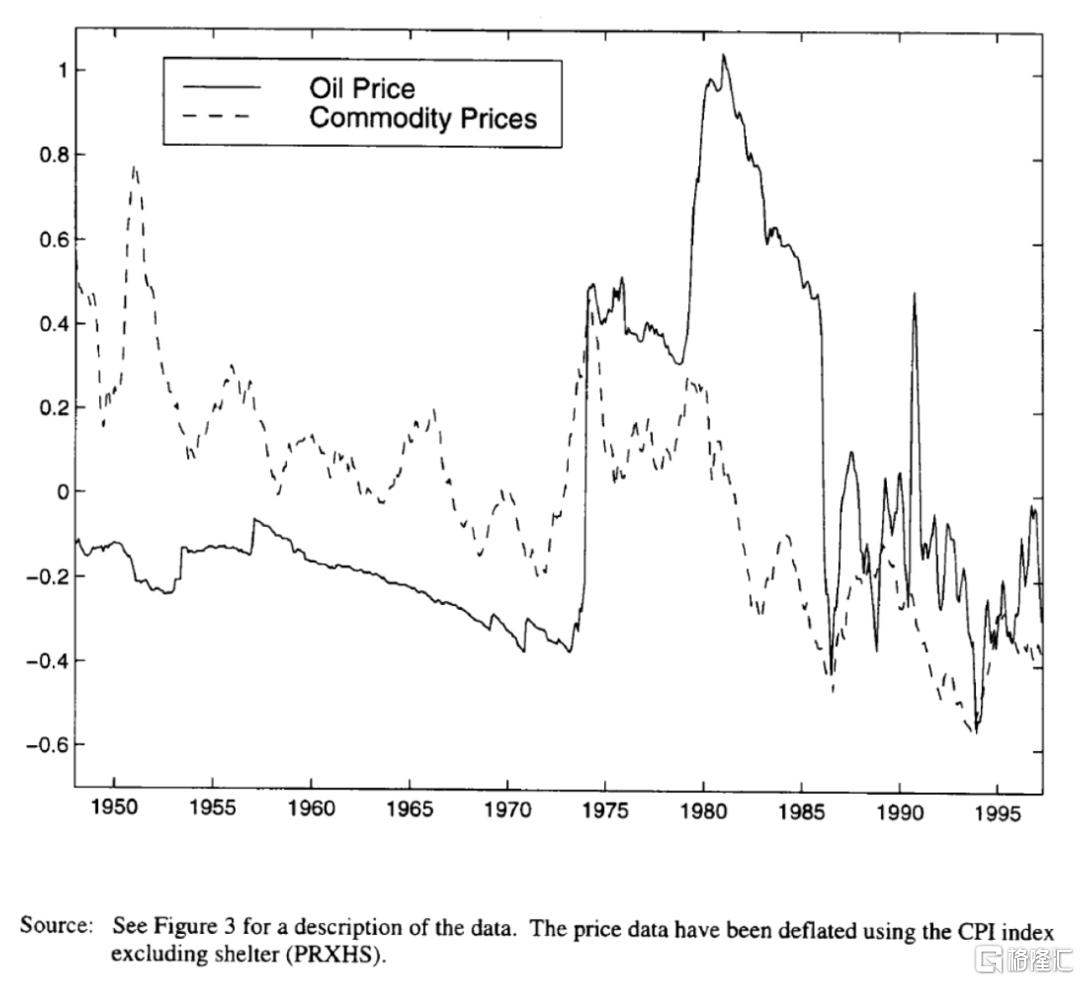

圖4:經CPI進行調整後的原油價格及非石油和非農產品價格

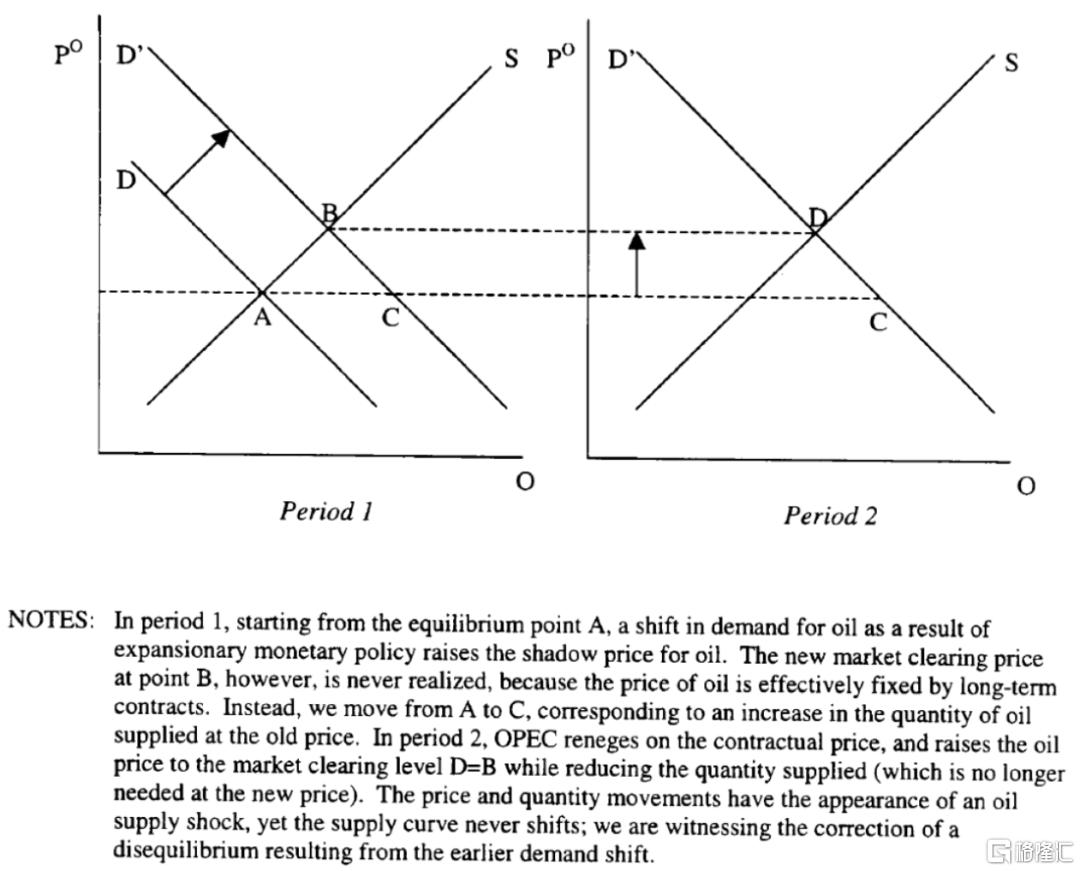

圖5:石油市場非均衡分析(石油價格上漲惡化了已經發生的滯脹)

2. “滯脹”不是突發的事件,它是一個累積並加強的過程

目前學者們對於誘發滯脹的主要因素仍未有定論,但我們卻發現各種解釋之間並不互相矛盾,而是隱含着一條連貫的主線。接下來,我們將按照這一條隱藏的脈絡重新去審視20世紀70年代。

(一)70年代之前的誘因之一:工資通脹累積

第二次世界大戰結束後的20多年是主要工業國家經濟增長和繁榮的特殊時期,其特點是生活水平快速提高,失業率非常低。但從1968年開始,所有主要工業國家的單位工業產出的勞動力成本快速上升,國際支付制度的壓力越來越大,導致在1971年普遍放棄固定匯率制度(1971年尼克鬆政府結束了佈雷頓森林體系)。

圖6:1965-1971年七個主要工業國家的平均工資通貨膨脹率

Nordhaus和William(1972)提到在1968-1971年世界主要的工業國“工資爆炸”的現象:從1968年開始,七個主要工業國家的平均工資通貨膨脹率開始大幅上漲,在1970年到達頂峯後回落。他們認爲,美國和加拿大的工資上漲可歸因於勞動力市場的緊張,北美以外地區的工資上漲歸因於進口商品價格上漲。此外,有的學派將世界主要的工業國“工資爆炸”歸因於由越南戰爭引起的美國的需求通貨膨脹造成的,但Kaldor和Nicholas(1976)否認上述學派的觀點,因爲美國的工資和價格通脹比歐洲或日本要溫和得多,很難將國際價格的上漲歸因於美國國內的通脹;而認爲由經合OECD組織提出另一種的解釋更有道理,即越來越強大的工會力量導致扣除所得稅和保險繳款的工資增加,但仍然無法解釋爲什麼“工資爆炸”發生在1968-1971年,而不是發生在這之前,因爲扣除稅收和保險已進行了十多年。總之,對於1968-1971年世界主要的工業國“工資爆炸”的起因,沒有一個完美的標準解釋。

Kaldor和Nicholas(1976)認爲,絕大多數部門所要求和獲得的工資上漲速度在某一時期是相互模仿的,這樣做的動機是希望保持任何某一工人羣體相對於其他羣體的地位,而不是確保他們生活水平的絕對改善。因此,由於1960s末工業國多數部門的工資大幅上漲,使得單位工業產出的勞動力成本快速上升,導致工業製成品的價格上升,從而1968年後主要工業國同時出現通貨膨脹。

(二)70年代前的誘因之二:擴張的財政政策和高福利支出

還有另一種解釋認爲財政支出過高是滯脹的另一個潛在原因。20世紀60年代美國政府在凱恩斯主義執政思想影響下,對戰勝通貨膨脹而出臺的有可能抑制經濟增長,導致更高失業率的任何經濟政策心存恐懼,而且反對這類政策。與美國相同的是其他主要工業國——歐洲的英國、德國、法國、瑞典,亞洲的日本,執政黨都將爲勞動者爭取福利作爲施政的首要綱領。經過20世紀30年代“大蕭條”的陰霾後,政府對經濟衰退心有餘悸,但對經濟運行中潛在的通脹壓力的嚴重性缺乏辨識能力或者重視,因此長期採取以減稅和擴大政府支出爲核心的赤字財政政策,拉高了福利水平(Robert,2012)。上圖1中數據顯示:1965-1970年美國的通脹率明顯提高,這爲後續滯脹的發生埋下了種子。

Li和Lin(2016)基於1950-2014年間美國的福利支出、失業率與通脹率數據,利用自迴歸分佈滯後(ARDL)研究了福利擴張對於滯脹的影響,實證結果表明:社會福利支出對經濟增長有顯著的負面影響,而福利支出與通貨膨脹和失業率均呈顯著正相關。因此,Li和Lin(2016)認爲,政府主導的長期居高不下的(剛性)福利可能是導致美國滯脹的潛在因素。財政負擔過重的福利制度在一定程度上增加社會的貨幣供給,從而導致通貨膨脹,並且由於社會福利的剛性,促使人們變得懶惰,失業率增加且產出減少,使國民陷入經濟困境,這種因素帶來的滯脹風險不容忽視。

(三)進入70年代的“大通脹”時代,迎來最流行的解釋——供給衝擊

凱恩斯主義者爲了解釋滯脹並存的現象,提出了“供給衝擊假說”。該假說認爲,原材料的負向供給衝擊會增加生產成本,帶來社會整體價格水平攀升。此時,擴張的貨幣政策不但得不到積極的響應,反而會進一步提高通脹、降低就業與產出。1973年和1979年兩次嚴重的石油危機導致油價飆升,形成總供給衝擊,石油負向供給衝擊自然成爲了研究滯脹成因時最常用的衝擊。《大通脹》一書的作者認爲這一解釋此後被廣爲認可,很大程度上是因爲“供給衝擊”將通脹的責任甩到了“令人討厭的外國人”和本就不受歡迎的戰爭上。

當然,“供給衝擊”假說並不完全是情緒化的產物,它也有學術研究中實證的支持,Jiménez-Rodríguez和Sanchez(2010)同樣基於G7國家20世紀70年代中期到80年代初期的數據進行研究。他們沒有簡單地根據通脹和產出增長對石油衝擊的單獨反應得出滯脹的結論,而是檢驗了聯合反應的統計顯著性,其實證結果顯示:石油價格的波動對經濟增長與通脹率產生影響,即石油價格上漲會導致滯脹。Kyrtsou等(2009)基於美國和一些其他國家的數據的研究也得到了相似的結論,即能源價格衝擊可能引起滯脹。

與上述觀點相反,Kilian(2008)在研究G7國家1947-1978年、2002-2003年石油衝擊對產出和通脹的影響時卻得出了相反的結論,並未發現石油供給衝擊引發滯脹的證據。Robert(2012)認爲石油危機會引起通脹,但往往誇大了石油價格在通脹中所起的作用,因爲70年代汽油短缺及高企的汽油價格給的美國人心裏留下了創傷,而且將通脹原因歸咎於不得人心的戰爭,能更方便地滿足政治需要和理性的需要。

(四)當通脹成爲了通脹的原因:遲鈍的貨幣政策&無效的價格管制和不斷加強的通脹預期

Barsky和Kilian(2000)對“供給衝擊假說”提出質疑,認爲石油等價格快速上漲確實對產出形成了衝擊,但並不是通脹快速上升的原因;相反,美國通脹快速上升是對前期持續寬鬆的貨幣政策的反應。他們構建了一個模型,在此模型中,貨幣擴張可以在不依賴供應衝擊的情況下解釋滯脹。其研究表明:貨幣政策的波動是產生滯脹的根本原因。Barsky和Kilian(2001)進一步總結認爲,滯脹發生的原因很多,包括:過剩的貨幣以及突然收緊的“流動性”;美聯儲對經濟形勢錯誤的評估以及錯誤的貨幣政策目標;選舉環境;持續強化的通脹預期;石油價格衝擊;對貨幣政策行爲缺乏約束等。但是,在上述原因中,過剩貨幣量是導致滯脹的主要原因,也是第一塊倒下的“多米諾骨牌”。

政府不能夠接受美聯儲任何提高利率、縮減貨幣量的行爲,因爲那將造成失業率的升高,而事實也確實是這樣,在被廣爲稱頌的80年代“裏根與沃爾克”聯手抗擊通脹的故事裏,人們也往往會忽略了數百萬家庭、工作崗位都因爲美聯儲的嚴厲手段而在衰退中受到嚴重創傷,儘管在這次衰退後美國迎來了更長期的經濟繁榮。

在提高利率和縮減貨幣都行不通的情況下,“價格管制”成爲了唯一可能的選擇——價格管制在1960年代就率先出現了和平年代的運用,在1970年代的“滯脹”中更是被一度當做“靈丹妙藥”使用。在1960年代約翰遜總統的任期內,他嘗試過幹預鋼鐵、鋁、銅、電視機、食物、耐用消費品的價格,但這些舉措在繁榮的經濟下對價格影響甚微,1966年平均小時薪金提高了4.5%,比起1960-1965年平均每年3.2%的水平更高了,此後到1968年更是發生了上文中提到的“工資爆炸”。到了70年代,1971年8月15日,尼克鬆政府宣佈實行爲期3個月的工資物價管制以及勞資談判幹預,到1973年1月,尼克鬆在大選順利完成以後,廢止管制措施,因此被人爲壓制的物價開始迅速上漲。爲此,尼克鬆力排衆議又一次實施了管制措施,但新的管制措施造成了更嚴重的短缺,以食品爲例,因爲穀物的價格是在全球市場形成的,所以食品生產廠商被夾在不斷上漲的飼料成本和固定的售價之間,農場主拒絕將牛送去屠宰場,從而肉食出現短缺。直到1974年4月,國會的授權到期,價格管制措施全部終止。這段尼克鬆價格管制的歷史可簡明地總結爲,管制措施曾發揮效力,之後效力減弱,最後徹底崩潰。但這次失敗並沒有給繼任者帶來任何教育意義,卡特總統運用“自願指導線”的道義勸告等收入政策來抑制通貨膨脹,與勞而無功的尼克鬆彼此彼此。1978年10月,卡特政府推出了“收入政策”,該政策實施的第一年,要求工資的增長不超過7%,但這一上限實際上升到7.5%-9.5%之間(低收入員工和已經簽訂合同的員工被排除在外,這部分工人佔全部勞動力的2/5);物價標準同樣複雜難解。審計總署後來一項研究得出的結論是,這一措施“沒有對通脹產生明顯的影響”。

實際上,限制工資和物價的所有措施,都因爲掩蓋了通脹的實質而使情況更爲惡化了。企業廣受非議的提高工資和提高價格的行爲、工會以及員工本身,並不是引起通脹的原因。它們不像人們常說的那樣,是反映經濟力量、自私和自身利益的自發獨立事件,相反,它們是通脹發生的結果(Robert,2012)。價格管制政策,雖在短期內取得了一定效果,但隨後引發了供應短缺以及物價報復性反彈。價格管制加劇了短缺——短期會造成囤積居奇,中長期會導致供給減少,這二者都會加劇短缺。更重要的是:由於價格管制,使得價格信號不能正確地反映市場供求,從而導致資源的錯誤配置,造成供給面的效率損失,進而削弱供給面的活力,這種損害是更長遠的(張曉晶,2011)。

通脹沒有在苗頭階段被控制住,當它點燃了“預期”,通脹便愈演愈烈了。Robert(2012)認爲只要人們懷有通脹率會更高的預期,爲了補償過去的通脹並稍有盈餘,工人會要求增加工資,公司則會滿足這些期望,因爲他們認爲更高的價格可以覆蓋更高的勞動力成本,從而通脹便會自我反哺。因此,如果政府通過發行數量更多的貨幣而聽任其發展,那麼通脹將會無可阻擋。另一方面,Delong(1997)認爲,由於美聯儲希望利用一條非垂直的菲利普斯曲線(即通過容忍通脹率的提高來減少失業率)來管理經濟,而出於對1929-1933年大蕭條的心有餘悸,因此不敢用高失業的方式來應對通脹。但寬鬆的貨幣政策導致通脹預期上升先於供給衝擊,使得高通脹不可避免,食品與能源價格衝擊只是在其中扮演了並不重要的角色。此外,張曉晶(2011)認爲,在20世紀70年代OPEC國家石油漲價之前,已經明顯出現其他工業投入品價格上漲的情形,這種變化是由擴張政策下的經濟過熱引起的。後續,貨幣當局未能控制住通脹預期,導致價格輪番上漲,這表明央行預期管理在控制通脹中的重要作用。

3. 回到當下,有可能再次“大通脹”嗎?

簡而言之,20世紀70年代的滯脹可以被一個順暢的邏輯解釋:主要的工業國家經歷了戰後的繁榮發展,開始建立更強調收入公平,就業穩定的政治制度,在這個政治環境下,降低失業率和提高國民福利是執政黨對選民的承諾,於是擴張型的財政政策、高福利支出以及工會組織的建立,使得需求高企、工資逐漸上升,成爲了通脹的誘因。而進入70年代後,石油危機的供給衝擊進一步導致物價的上漲,而此時貨幣政策卻因爲政治訴求的掣肘難以進行收縮,無效的價格管制加劇了短缺,使人們的通脹預期愈演愈烈,工人們不僅要求工資要補償過去一年的通脹,甚至要隨通脹調整,或者要約定固定的漲薪幅度,這進一步使得經濟陷入了“物價-工資”的螺旋上升之中。

那麼,全球還可能出現大通脹嗎?這可能需要回答幾個問題:

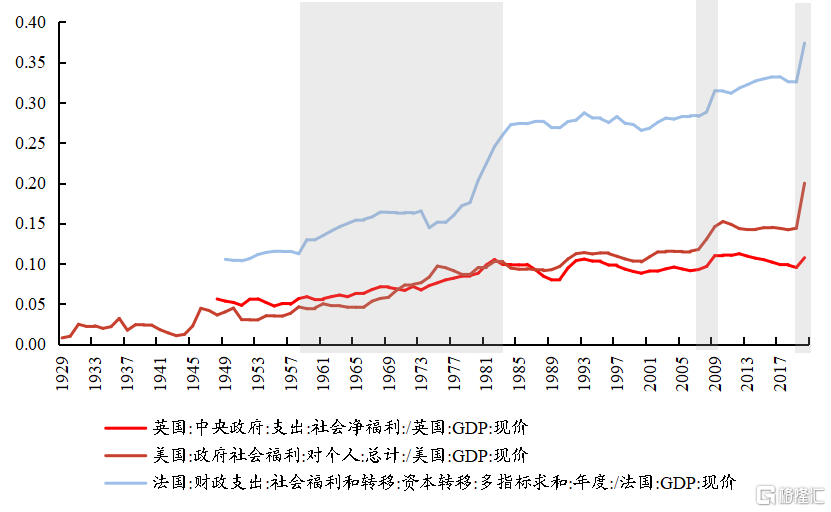

第一、1960至1970年代主要工業國家大力發展福利制度,我們看到英國、法國、美國在那時的社會福利支出佔GDP比重經歷了長期且快速的提升,這成爲了後來學術分析中對“滯脹”的一大解釋因素——如上文中所說:福利制度會增加貨幣量、讓工人認爲工資和福利提升是理所當然的、讓勞動力變得懶惰從而增加失業率同時減少產出,進一步促使政府進行財政擴張的需求側管理。那麼政治環境是否與那時出現了顯著的不同,政府是否從“大通脹”中吸取了教訓,提高了對“失業率”的容忍度?央行能否實現獨立性,應對通脹的潛在壓力?事實數據是在本次疫情之後,上述國家的福利支出都出現了大幅擡升,上升幅度和速度超過金融危機和20世紀60-70年代。

圖7:20世紀60-70年代出現了大幅的福利支出佔比上升的情形,本輪疫情之後福利支出佔比跳升幅度超過那時

數據來源:Wind

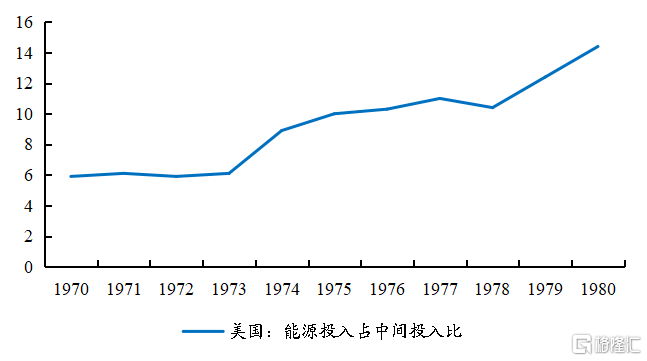

第二、在“供給衝擊”的假說下,學者們認爲是石油的價格的上漲導致了工業品的價格輪番上漲,這一影響可能是長期而深遠的,我們發現以美國的投入產出表計算,能源佔中間投入的比例在1973和1979年出現了兩次跳升,且之後也並沒有回落。如果中東圍繞石油的紛爭在當時被認爲是“一次性衝擊”,那麼當下席捲全球的疫情所帶來的供應鏈受阻和能源資本開支不足會是“一次性衝擊”嗎?疊加能源轉型的訴求又會如何?按照2018年的投入產出表計算,在中國,電力、熱力的供應佔全部行業中間投入的3.7%,如果再考慮所有能源品,即煤炭與石油和天然氣,這一比例將達到7.5%;能源價格的上漲將明顯推升全社會的生產成本。

圖8:美國能源投入佔中間投入的比在1970-1980年間從5.9%上升到14.4%

數據來源:BEA

表1:在中國,考慮所有能源品佔全部中間投入的比重爲7.5%(根據2018年投入產出表)

數據來源:國家統計局

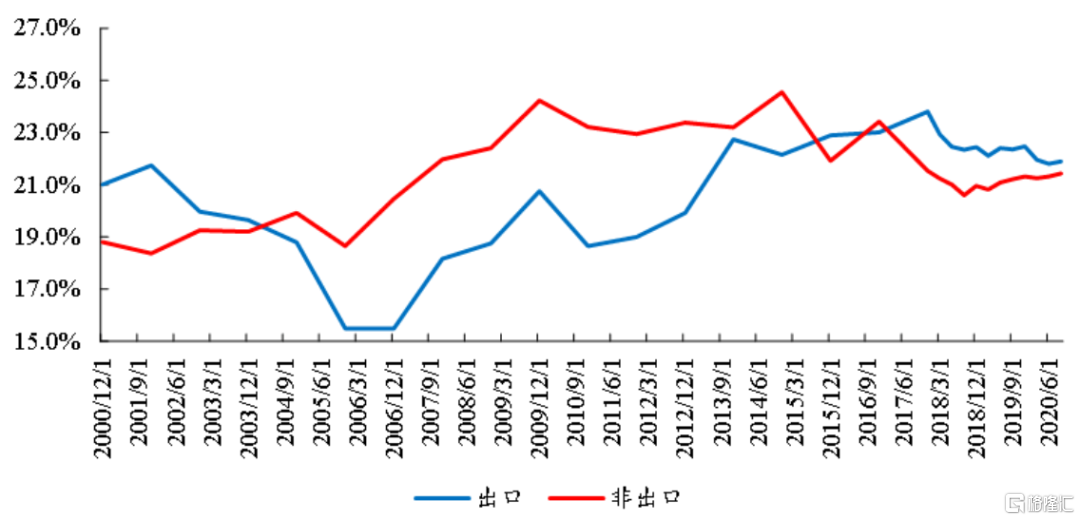

第三、主要的工業國家序列已經發生了顯著的轉變,中國躋身全球舞臺,當下中國所提出的“共同富裕”與當時主要工業國家所提倡的“福利社會”異同如何,是否將帶來工資的上行?對全球而言的意義在於,中國在21世紀初進入WTO後憑藉勞動力成本上的優勢爲全球輸送了大量低價的工業品,而這一過程有可能因勞動成本的上升而發生逆轉:在最初加入WTO時,國內出口型企業開始佔據全球市場,但“增量不增利”,此後中國企業均通過技術改進或管理效能提高出現毛利率的再次提升,但這一趨勢在2012年之後走平,與2012年出現15-59歲勞動力人口拐點的時間點發生巧合,自2017年之後出口型、非出口型企業均大幅下滑。當下,國內的“老齡化”的現象頗受矚目,未來的演繹路徑可能有兩條:第一,爲維持毛利率水平而漲價;第二,如果犧牲毛利率,那麼出口和內銷的區別不大,將減少向海外的供應,無論哪一種路徑,都會使得“中國輸出通縮”這個過程發生變化。

圖9:加入WTO的前五年(2001-2006),出口型企業毛利率連續下滑,“增量不增利”;在2012年後毛利率提升趨勢減緩,2017年後整體下滑

數據來源:Wind

More Content