今天,是一個好日子。

大A三大指數一掃陰霾,迎來了久違的反彈,但卻勾不起股民“刃冷情深”心裏任何的漣漪。

昨日,他發出了直擊靈魂的感歎:

最近不怎麼操心股票。新股也不打了。賬户也不看了。反正都這樣了,躺平了。

今天(11月10日)平安格力繼續大跌。擔保比190%。是比較危險了。浮虧700W。加上另外兩個賬户,正好浮虧1000W。

股票賬户裏的是我全部的現金流。但是現在後悔有什麼用。怪自己無知又貪婪?

低谷時需要不是反省,而是覺悟。

如果爆倉了,願賭服輸。

不管什麼結果,終有一天,回頭看這一切,都是雲淡風輕。

輝煌的,是人生。慘烈的,也是人生。

很無奈,像他一樣躺平的股民還有很多。

1

虧本躺平

今年,房地產行情很冷清,不管是股市,還是現實。A股,地產一哥萬科早沒有了當年意氣風發的瀟灑,多少有些英雄落幕之感。

今年3月至今,萬科一度接近腰斬,市值蒸發1700億。儘管如此糟糕的表現,但已經算是很能打的了。翻開港股,今年有20家最大跌幅超70%,48家跌幅超60%,140家跌幅跌超40%。

房地產集體大出血,被市場打入冷宮,並非偶然。

去年,監管層一邊給房企設置“三道紅線”,一邊又給銀行設置房地產貸款紅線,可以説真正落實“房住不炒”的長效頂層機制,主動給高速發展數載的房地產踩了踩剎車。

今年10月23日,一個重磅文件落地——“全國人大常委會關於授權國務院在部分地區開展房地產改革試點工作的決定”。這個決定意義重大,代表着從最頂層制度設計方面,已經在着手推進房地產税改革落地實施了,遠超市場預期。

從更遠一些週期來看,房地產被“拋棄”已經是板上釘釘的戰略,雖然這個過程的持續時間會比較漫長,也會有不少邊際寬鬆緩衝的時期,但大方向其實已經是形勢所趨,不可阻擋。

這從根本上決定了房地產不具備中長期配置價值,未來每一次反彈或許都是逃命的時機,尤其是被深套的散户投資者。

躺平,不管不顧是解決不了鉅虧的現實問題的。

從昨天開始,房地產普遍迎來了反彈,保利發展2日大漲18%,招商蛇口大漲15%,萬科大漲14%。今日,還有一大批漲停的房企:

消息層面上,據中國證券報,11月9日,中國銀行間市場交易商協會當天舉行房企代表座談會,部分房企有計劃近期在銀行間市場註冊發行債務融資工具。

這簡直就是“及時雨”,讓高壓的房地產踹了踹氣。接下來,也傾向於可能會有一波反彈,包括與地產相關的大金融、家電等。上一次集體反彈還在8月,當時集體土地出讓政策調整,其中明確二批次核心城市土地溢價率上限為15%,邊際上寬鬆。但反彈一波後,大多房企連續陰跌回到原樣。比如招商蛇口:

但這樣的喘息並不改變大勢。今年,萬科套了很多股民,他們還在苦苦等待回本,但想要回去,恐怕很難,因為增長邏輯已經發生了較為深刻的變化。

當然,還有地產下游的家電、家居等行業,也很悲涼。看看一路下泄的格力,多少人為之抓狂:

萬科與格力是過去幾年A股極具代表性的優秀牛股,但如今可能套住上100萬股民(萬科股東户數54萬,格力89萬)。

對於眾多小股民而言,跌這麼多,不被迫躺平還能怎麼樣?當然,應該還有一批激進融資槓桿操作的股民已經被迫賣出了籌碼。

萬科格力只是今年炒A股非常微小的一個縮影。還有炒保險的、炒白酒的、炒醫藥的,今年虧得一塌糊塗啊!

2

外圍風險

在A股躺平等回本,系統性的大盤風險並不大。因為去年5月央行開始收貨幣,壓制股市的上行高度,整體估值泡沫水平相比於美股為代表主流股市相對偏小。當然,A股局部行業板塊,泡沫較大,諸如鋰電、新能源車、光伏、風電等。

接下來的2個月,A股應該不會有較好的行情,主要邏輯是經濟承壓,而貨幣政策上可能並沒有作為。除了本身因素以外,虧本躺平的股民可能還得多關注下外圍金融市場的溢出風險。

11月9日,美聯儲發佈半年度《金融穩定報吿》,明確指出:

經濟前景嚴重惡化,加之不確定性和風險厭惡的增加,導致資產價格承壓,波動增加,並損害市場機制。若新冠疫情形勢惡化,經濟形勢較預期更為嚴峻,或金融體系壓力重現,資產價格將面臨嚴重下跌的風險。

當然,這都沒有説到要害,美股最大的風險關鍵在於利率的持續上升,即美聯儲貨幣政策,而不在於所謂美國經濟變差,甚至衰退等。這在《美聯儲,正在懸崖邊走鋼絲》一文有詳細展開,可以點擊閲讀。

當前,美國的利率已經沒有向下的空間,因為聯邦基準利率已在去年下調至0——0.25%。而向上,唯有通脹失控可以施壓美聯儲出手加息。

11月4日,美聯儲官宣從11月開始縮減購債,大致明年6月就能完成。但鮑威爾表示,現在還不是提高基準利率的時候,縮減購債的時機對加息沒有直接信號意義。

但市場並不相信美聯儲。FOMC決議公佈後,美國聯邦基金利率期貨顯示,美聯儲在2022年7月加息的可能性為90%。交易員預計美聯儲2022年12月前將加息兩次。

接下來,加快加息進程的,唯有通脹持續超預期惡化。11月10日晚,美國官方披露最新通脹數據,10月CPI高達6.2%,遠超預期的5.9%和前值5.4%;10月核心CPI錄得4.6%,同樣遠高於預期值4.3%和前值4%。該兩項數據均創下30年最高同比增速,通脹還在持續失控之中,並非美聯儲口中的“暫時的”。

美股對於利率上行感到害怕與恐懼,而利率又受控於崩潰的通脹,通脹又受控於貨幣流動性與商品供應鏈。

要控制通脹,唯有動手實質性出手加息(而不是當前減少購債,實施還在放水),疊加全球商品供應鏈的恢復,而前者會戳破當前的虛假泡沫繁榮,後者又取決於全球疫情的撲滅。所以,此輪高通脹處理起來可能比1970年代更為棘手與複雜。通脹只是暫時的,掩不了人的耳目了,現在越來越多人開始質疑美聯儲。

今年,美聯儲嚴重誤判通脹形勢,且動作遲緩。未來,美聯儲可能會被迫採取耶倫時代的平衡之法,即在通脹偏離與經濟增長做出艱難選擇。美國誤判通脹,終有代價,並會給全球金融市場帶來一些動盪,包括A股。

3

尾聲

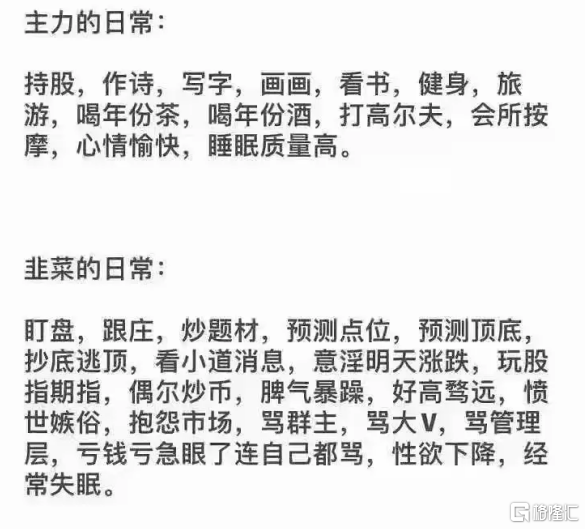

有人總結過主力與韭菜的日常,太過真實:

在優秀賽道優秀公司(具備良好成長性)長期躺平,這是老股民的做法。而更多的股民會選擇在平庸或過往優秀卻正在變得平庸的股票上(喪失成長性),不捨得割肉被迫選擇躺平,進而越虧越多,在2只白馬上浮虧1000W的“刃冷情深”便是典型代表之一。理智的做法,或許是理解基本面惡化的情況下,即便是虧損也應該堅決斬倉,但下手割肉又談何容易呢!

今年,行業板塊撕裂與對立非常明顯,虧錢也太過容易,就連過去2年頂流的基金經理幾乎全軍覆沒,有的甚至錄得大幅虧損。這行情,不能全怪自己,但值得反思。

虧多了,適當躺躺可以,但要清楚記得躺平≠躺贏,尤其是在一些非實質性優秀的股票上面。

More Content