新股市場情緒依舊低迷,在A股破發潮“陰影”籠罩下,港股新股認購情緒不振,其實也在預料之中,不過即便如此,仍有一隻環保股表現頗為突出,不啻於冷清新股市場中的一股暖流。據認購結果顯示,鴻承環保(2265.HK)在香港公開發售獲23.26倍超購,最終發售價定為1.02港元,每手5000股,預期公司將於2021年11月12日正式在聯交所掛牌交易。

儘管新股市場情緒“冰冷”,但公司依然得到較多投資者的認可,也進一步提振了上市後的表現預期。筆者認為,公司作為國內金礦危廢處理龍頭,細分賽道優勢和壁壘凸顯,且具備成長性、項目現金流良好及盈利水平高等特點,預期上市後長期價值可高看一線。

行業景氣高位運行,未來成長性可期

首先,行業高景氣是鴻承環保的業績能持續成長的外部基礎。

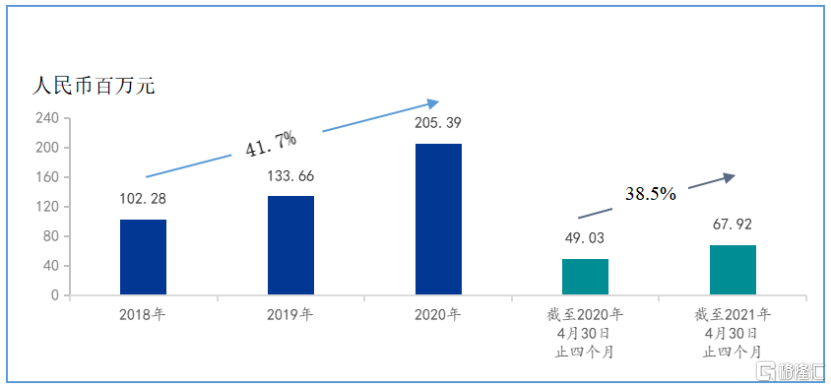

短短三年時間,公司便實現營收翻番,由2018年的1.02億元增長至2.05億元(人民幣,單位下同),年均複合增速高達41.7%。今年上半年繼續維持高增勢頭,營收同比增長38.5%至6792萬元。

報吿期內營收變化

(來源:公司路演文件,格隆彙整理)

2013年,危廢入刑推動行業進入全新階段。2016年,《國家危險廢物名錄》修訂版發佈,將危險廢物由49大類別調整為46大類別479種(新增117種),氰化浸出殘餘物也被納入該名錄。自此,環保要求日益趨嚴並帶動金礦危廢處理市場快速增長。

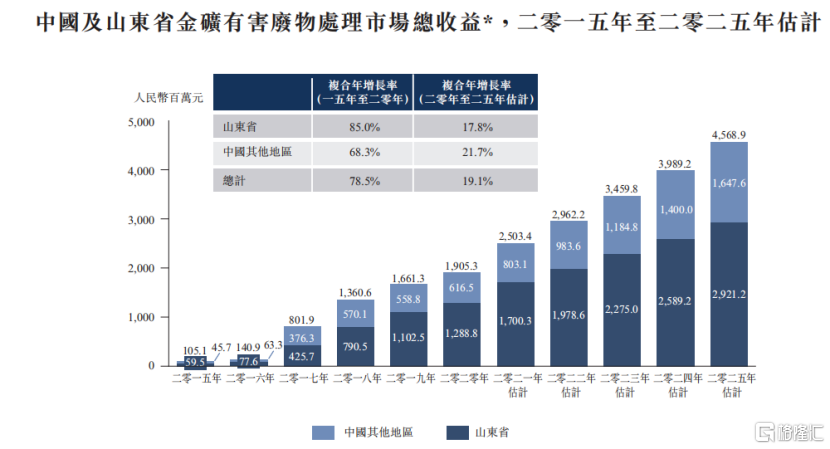

據招股書顯示,2015-2020年,中國市場由1.05億元上漲至19.05億元,年均複合增速高達78.5%;同期國內最大金礦區---山東省的市場從5950萬元增長至12.89億元,年均複合增速高達85%,其中2020年煙台市就佔到山東省金礦有害廢物處理市場總收益約87%。

(來源:公司招股書,格隆彙整理;注:總收益包括有害廢物處理收益及再生產品銷售收益)

准入壁壘高,行業格局良好

1.資質+技術+資金多重壁壘

如果説高景氣的賽道是支撐鴻承環保長期發展的“沃土”,那麼包括資質、技術及資金在內的多項壁壘則是確保公司持續競爭優勢的“壓艙石”。鴻承環保所經營的這門“變廢為寶”生意,主要壁壘在於以下幾個方面:

一是資質。國內從事危險廢物收集、貯存、處置經營活動的單位,需依照《危險廢物經營許可證管理辦法》的規定,領取危險廢物經營許可證。根據環保法的定義共計49類,危廢眾多的種類愈發增加了獲得經營許可證的難度。

雖行政審批權早已下放至省級環保部,但門檻並未降低,牌照仍是稀缺資源,且危廢經營許可證審批流程較為複雜,從申請到落地一般需要3-5年時間,最快也需要2-3年。去年“史上最嚴固廢法”出台,監管要求進一步趨嚴,尤其是在工業固廢和危廢領域。而鴻承環保目前是山東省萊州市唯一一家獲煙台市生態環境局發出危險廢物經營許可證的公司。

二是技術。不同種類的危廢對應不同的處理技術,而且處理不當會導致二次環境污染、安全事故等,因此新進入者短期難以逾越。比如要獲取有害礦山固體廢物處理相關許可證,必須聘至少三名具有中級或以上職稱的環境工程或相關專業的技術人員,而國內對應的高素質人才缺乏。

此外,該業務還無法跳過高昂的設備、土地、技術人才培養等方面的投入,這也意味着後來者需要進行更多的資本投入。截止2021年4月末,公司的負債權益比率為110.6%(按相關年╱期末的債務總額除以權益總額,再乘以100%計算所得),不過近幾年來呈現出大幅改善趨勢,足見公司出色的管理能力。預期公司上市後,槓桿水平也有望進一步下降。

得益於強勁的盈利能力,公司現金淨額持續增多。截止2021年4月末,公司期末現金及現金等價物大約5500萬元,這也是對某些質疑聲的有力回擊,再加之上市所得款,公司將擁有更充足的流動性來落實擴大產能和開拓業務的計劃。

另外,也正是出於上述專業技術門檻和成本的考量,黃金冶煉公司往往將尾渣處理環節外包給像鴻承環保這樣具備技術和規模化處理能力的第三方專業處理公司,且隨環保要求趨嚴,依賴度也將隨之提升。

2.與上游黃金開採業高度匹配,頭部集中度高

一般而言,由於較高的資質、技術等壁壘,限制了危廢行業內企業數量的增長和企業處理能力的增長,所以導致危廢業整體集中度低。不過金礦危廢行業又有些不同,其分佈格局與上游主要客户黃金開採商高度匹配。

國內黃金開採業格局符合“二八法則”。據世界黃金協會披露的數據顯示,早在2017年國內黃金礦山企業數在400家左右,但前13家黃金企業集團就佔據了絕大部分的成品黃金與金礦產量,分別佔比約60%和41%。

金礦危廢廠商也遵循着此規律,具有較強的區域半徑。根據弗若斯特沙利文報吿顯示,按2020年收益計,中國及山東CR5分別為68%、65%。其中鴻承環保分別以10%及15%的市場份額,位居山東省第二、中國第三。

行業這種格局其實也反映在公司的客户結構中,五大客户的營收佔比常年維持在七成左右。對此,輿論有聲音認為公司業績過度依賴大客户,且不可避免地承擔較為集中的風險。

此論斷其實並不盡然,原因在於:一方面這其實符合行業格局和分佈規律;另一方面,公司收取的金礦有害廢物處理服務收入的單價在過去三年呈上升趨勢,由2018年平均73元/噸增加至2020年100元/噸,反映出公司市場議價能力較強。

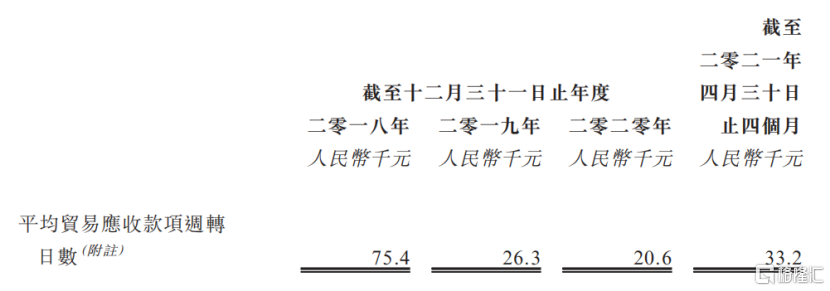

而且,公司應收賬款在過去業績期間回收率良好,據會計師報吿顯示,預期信貸虧損率維持在應收賬款的0.5%,此信貸撥備率極低,而且公司在業績期間沒有出現過壞帳。根據招股書披露顯示,今年前4個月應收賬款有所提升,主要系最兩個月來自金礦危廢處理服務的處理量和已確認收益增加,但尚未結付。而根據會計師報吿顯示,截止2021年4月期末的應收賬款賬齡都有30天和60天內,即都在公司給予客户的一般賬期內(30-60天)。

(來源:公司招股書,格隆彙整理)

與此同時,報吿期內,公司的存貨增幅也與同期的收益以及下游客户對再生產品的需求增長預期同步。而且,公司在期內也並無因損壞或陳舊而計提任何存貨撥備或撇銷任何存貨。此外,2021年前4個月,公司平均銷售單價同比上升大約4%,而且銷售金額同比上升超100%,反映出下游業務需求依舊旺盛。

小結

綜上來看,鴻承環保所處行業景氣高、壁壘凸顯、格局良好,而且兼具成長性及出色的盈利水平。未來發展明朗,受益於兩大方向:一是環保監管趨嚴,推動危廢處置需求持續釋放,加之設施供給不足,有望迎來量價齊升;二是國內大力發展循環經濟模式,將加速再生資源行業發展。伴隨公司新增產能落地、再生資源品類拓展等,未來業務發展將逐步站上新台階。

More Content