本文來自格隆匯專欄作家:薛洪言

2019年以來,兒童奶酪棒大火,多家乳品巨頭加速佈局奶酪賽道,使得奶酪成為乳製品細分領域中最具增長潛力的行業。作為A股市場唯一一家以奶酪為主業的上市公司,妙可藍多乘風而起,自2019年以來,股價最高漲幅超過10倍,成為資本市場的寵兒。

然而,隨着伊利、光明等乳品巨頭入局,奶酪行業競爭加劇,賽道邏輯生變。在新的市場格局下,誰會成為最後的贏家呢?

新興賽道,奶酪前景看好

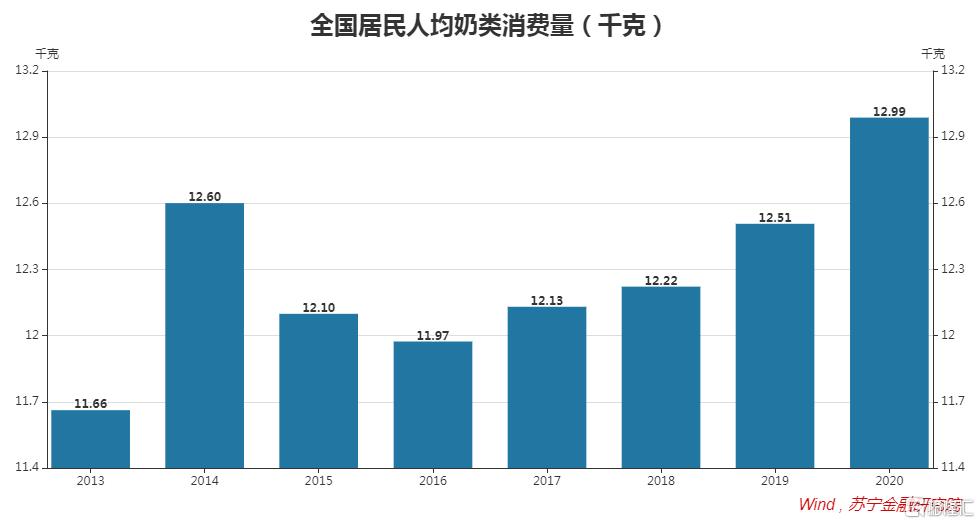

自2014年以來,我國人均奶類消費量逐漸步入平台期,直至2020年才突破2014年的高點,達到12.99千克。即便如此,與國際社會相比,仍有較大差距。據經合組織展望數據,2020年全球人均鮮奶消費量達到56.69千克,其中發達國家為93.9千克,均遠遠高於我國水平。在消費升級的大背景下,我國乳製品消費仍有很大的潛力和空間。

從產品消費結構上看,乳製品消費一般存在奶粉—液態奶—濃縮奶(煉乳、奶酪、奶油)的演變進程,背後對應着消費者對更高營養價值的追求。以奶酪為例,製作1公斤奶酪平均需要10公斤牛奶,故而奶酪富含蛋白質、鈣、脂肪、磷和維生素等營養成分,具有更高的營養價值。

就國內市場而言,作為一種舶來品,奶酪於上世紀90年代開始萌芽,但由於消費者教育不足,很多人對於奶酪“怎麼吃”、“怎麼用”缺乏認知,導致奶酪消費量一直處於較低水平。據中國奶業協會數據,2020年,我國人均奶酪消費量約為0.23千克,同比增長29%,僅為歐美平均水平的五十之一,日韓的十分之一。

現階段,我國仍處於液態奶消費為主的階段,佔比超過九成,相比之下,以奶酪、奶油等濃縮奶消費仍處於起步階段,仍有大量的消費者教育工作要做。

從日本市場的經驗看,從兒童市場着手是個有效策略,一方面,兒童食品價格敏感性低,家長更看重營養價值;另一方面,隨着兒童的成長,可順利將奶酪產品帶入成人市場。

早在1875年,日本就有了現代奶酪產業,但直至上市60年代之後,日本的奶酪消費才步入快速增長期。1963年,日本政府從娃娃抓起,將奶酪加入學校集中供應菜譜;1964年東京奧運會期間,為滿足運動員飲食需求,日本在全國徵調300多位西餐廚師,奶酪食用方法經由廣播電視傳播開來;1970年和1980年的日本世博會,繼續強化奶酪普及度。經過一代人的普及,奶酪逐漸進入日本主流餐桌。到2020年,日本奶酪消費量已達到35萬噸,人均消費2.78公斤,在亞洲國家處於領先水平。

從我國市場來看,以妙可藍多為代表的奶酪企業也將產品瞄準了兒童市場。2018年,妙可藍多推出兒童奶酪棒,主打“高鈣”特質,並捆綁熱門兒童動漫《汪汪隊立大功》,改編經典兒歌“兩隻老虎”進行轟炸式洗腦營銷,很快變得人盡皆知,成長為大單品。

妙可藍多兒童奶酪棒大單品的成功,很快激活了市場競爭。2018年之後,伊利、蒙牛、光明、君樂寶、均瑤等傳統龍頭和妙飛、奶酪博士等新興品牌相繼推出奶酪棒產品,加大市場和渠道推廣力度。進入2021年,奶酪龍頭百吉福也加入混戰,大幅提高廣吿費用支出。在此背景下,奶酪市場競爭變得空前激烈,產品打折現象開始屢見不鮮。

激烈的市場競爭,對參與企業是挑戰,對整個市場卻是利好。在激烈的市場競爭下,C端消費者教育快速深化,推動奶酪產業快速做大。

據歐睿諮詢數據,2017-2020年,國內奶酪市場年均增速為26%。2020年,我國奶酪市場規模約為149億元,前三甲分別為百吉福(法國品牌,25%)、妙可藍多(19.8%)和樂芝牛(法國品牌,5.9%),CR3集中度為50.7%。從產品結構上看,兒童奶酪棒已成長為國內奶酪市場最大的C端單品,市場規模達到49-64億元之間的體量。

奶酪賽道,誰是最後的贏家?

無論是兒童奶酪棒大單品的成功,還是近些年家庭烘焙興起對奶油、奶酪的消費帶動,種種跡象表明,我國乳品消費向以奶酪為代表的幹乳製品升級切換的契機正在到來。問題是,在奶酪這個細分賽道中,企業怎樣才能笑到最後呢?

1、品牌力。當前,兒童奶酪棒仍是市場競爭的焦點。作為兒童食品,家長對奶酪棒的價格敏感性低,更看重品質。在家長認知中,低價可能等同於低品質,故而,若新進入者持續靠價格戰拓展市場,容易把品牌做成低端品,得不償失,相反,龍頭企業能夠依靠品牌優勢保持高定價策略,高定價反過來可以強化品牌影響力,形成正向循環,構成強大的競爭護城河。

現階段,妙可藍多是國內奶酪行業第一品牌。過去一年裏,相信很多人看到過“妙可藍多奶酪棒”的洗腦廣吿片,並不自覺得把“妙可藍多”這個品牌與“奶酪”這個品類聯繫在一起。藉助品牌優勢,妙可藍多的市場份額快速提升,從2015年的不足3%提升至2020年的19.88%,排名從第5提升至第2。從2021年上半年的單月數據看,份額已提升至第1名。

2、渠道力。對於可選消費品,佔領渠道是佔領市場的前提。一直以來,國際品牌是國內奶酪市場的主要參與者,國際公司的渠道佈局重在大中型城市,下沉不夠,為妙可藍多等國內公司在渠道上反超創造了機會。

從發展歷程看,妙可藍多從低線市場起步,與國際品牌錯位競爭,後隨着品牌力和產品力的提升加大高線市場佈局,成功實現“農村包圍城市”。當前,妙可藍多采取“渠道下沉,終端精耕、特渠佔位”的渠道策略,在激勵機制上,通過三級價差確保各級經銷商的利潤空間,同時強調“高目標高激勵”,不斷淘汰低效渠道,沉澱優質經銷商資源。

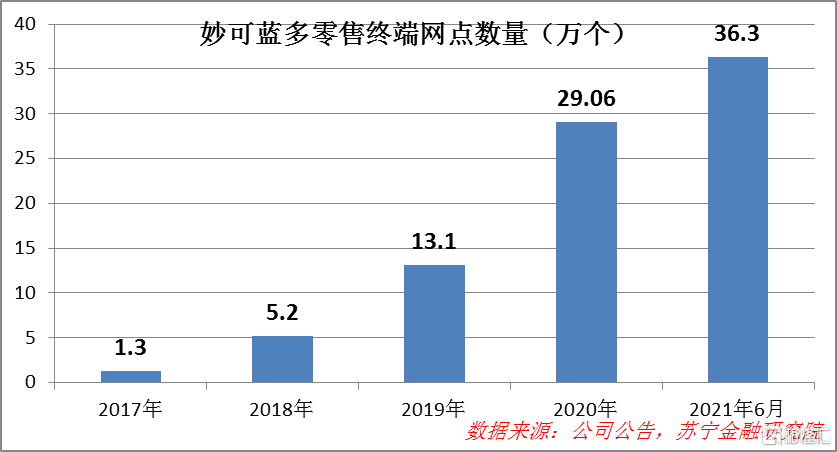

2021年6月末,公司線下銷售網絡終端已達到36.3萬個,覆蓋全國 95%以上地級市以及近80%縣級市。當前,公司渠道在國內低温渠道中的滲透率已超過50%。

近期,妙可藍多推出了常温奶酪棒產品,後續將加速佈局常温銷售渠道。據公司公吿信息,當前國內常温銷售終端數量約為600-700萬個,妙可藍多的目標是拓展300萬個。

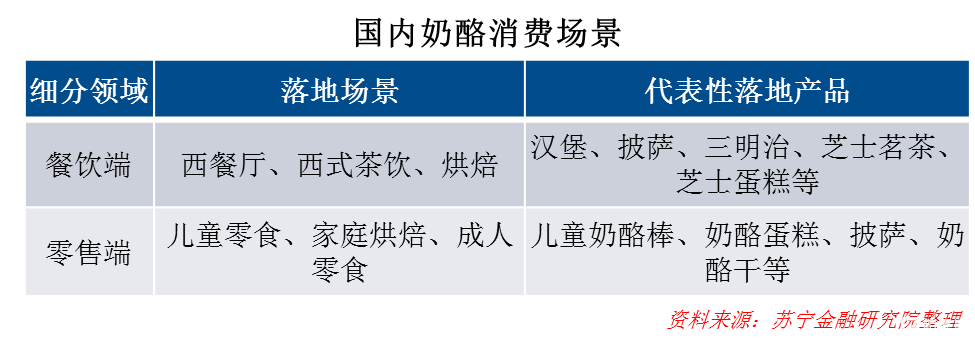

3、產品力。奶酪具有多種產品形態和多種使用場景,基於使用場景,奶酪可細分為即食營養系列、家庭餐桌系列和餐飲工業系列,前兩者面向C端消費者,後者面向B端餐飲公司。奶酪屬於舶來品,為了提高產品接受度,廠商需要在口味上做本土化研發和創新,對產品力提出較高要求。

當前,國內奶酪棒市場以低温產品為主,但從國外發展經驗看,常温產品是更大的市場。此外,當前國內即食奶酪產品仍以兒童產品為主,未來需逐步拓展成年人、家庭餐桌等更多場景,均需要依靠大單品實現破局。某種意義上,產品研發能力決定了奶酪企業能否順利開啟第二、第三成長曲線。

代表性企業:妙可藍多

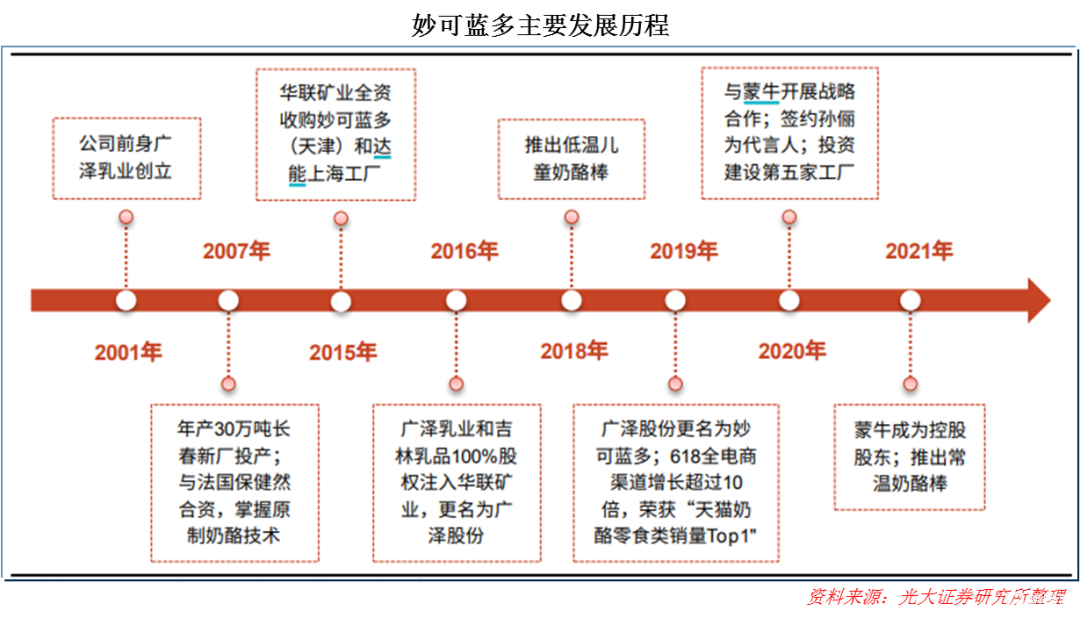

2011年8月,妙可藍多於天津成立,專注於奶酪的生產和銷售業務。2015年11月,上市公司華聯礦業全資收購妙可藍多,後於2016年將礦業資產剝離,並吸收廣澤乳業和吉林乳品100%的股權,聚焦乳製品業務,更名為廣澤股份。2018年之前,液態奶一直佔據公司營收大頭,隨着奶酪零售戰略的順利推進,尤其是兒童奶酪棒大單品策略的成功實施,公司奶酪業務快速反超液態奶,成為公司支柱型業務,上市公司正式更名為妙可藍多。2020年,奶酪營收和毛利佔比分別達到73%和92%。

當前,妙可藍多定位於以奶酪為核心的特色乳製品企業,面對高速增長的新興市場,圍繞“快速擴張”策略,公司持續加大品牌和渠道投入,用費用換市場,淨利潤率一直較低,2016-2020年,平均銷售淨利率僅為2.24%,平均ROE僅為2%。

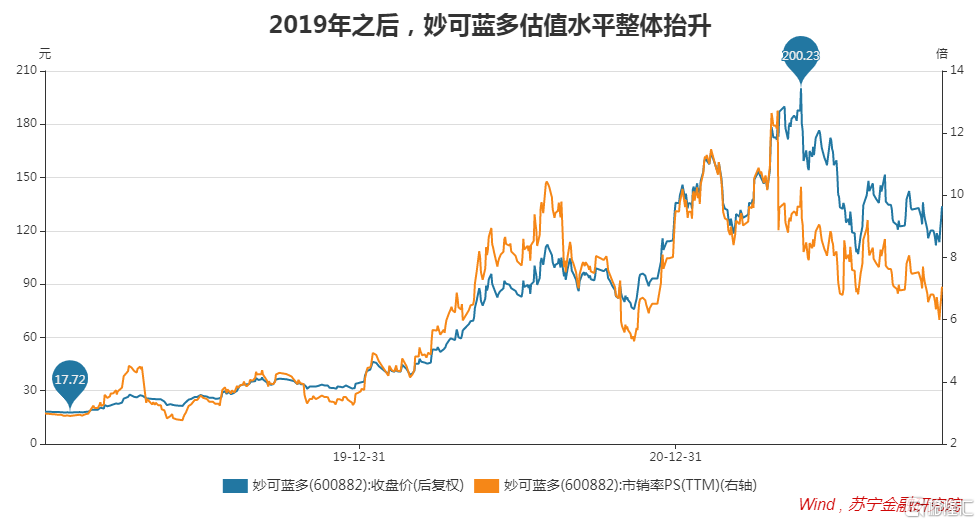

歷史業績雖差,但資本市場看好妙可藍多的增長前景。自2019年奶酪業務實現反超後,妙可藍多估值水平出現整體抬升。

2020年,蒙牛開始入股妙可藍多,2021年成為控股股東。取得控制權後,蒙牛將自身奶酪業務全部注入妙可藍多,雙方在原材料採購、產能合併、渠道協同、品牌推廣以及數字化轉型等方面有望全面協同,在很大程度上強化了妙可藍多應對市場競爭的底氣。

結合日韓兩國奶酪產業的發展歷程看,當前我國奶酪滲透仍處於起步階段,奶酪賽道的發展大幕,才剛剛開啟。對於妙可藍多來説,重要的並非守住兒童奶酪棒的先發優勢,而是乘勢拓寬市場品類,把奶酪產業的市場蛋糕做大。

2021年9月,歷時3年研發,妙可藍多推出常温奶酪棒產品。同時,在“決勝終端、引領中餐”戰略引導下,公司正瞄準早餐場景,加大早餐奶酪菜譜的研發,試圖再現兒童奶酪棒的傳奇。

未來充滿不確定性,妙可藍多能否守住奶酪賽道的先發優勢、繼續享受景氣賽道的增長紅利,這一切就交給時間吧。

More Content