本文來自格隆匯專欄:國君策略陳顯順 作者:陳顯順、陳熙淼、彭京濤

摘要

市場認為:PPI向CPI的傳導的關鍵因素在於需求,而本輪大宗商品及農產品價格的上行主要受制於供給層面的因素,因此傳導能力偏弱,2022年消費行業整體的行情仍然偏向於謹慎。我們認為:當前中游行業競爭格局已與2016-2017年不同,消費行業供給端的變化值得重視,由此導致PPI向CPI的傳導超預期,進而推升全面行情。2017年以後,中游基本完成行業出清,豬瘟、疫情以及消費者對於消費品質的追求使得在食品飲料、農林牧漁等各個細分行業龍頭份額實現不斷擴張。從財報當中來看,體現為現金流更穩健、無息負債上升對上下游議價能力的增強以及行業CR3/CR5的提升。覆盤PPI-CPI的三輪傳導:分別為2007-2008年中,2009-2010年以及2016-2017年。其中2007-2008以及2009-2010的兩輪當中呈現出PPI與CPI近乎同步變化,傳導機制較為順暢,其原因為當時的經濟增速快,主要為需求驅動,自2012年之後CPI與PPI之間開始出現明顯背離,2016-2017年PPI向CPI的傳導機制受阻。背離原因有三:1)其一,隨着我國經濟跨過劉易斯拐點,勞動力成本開始出現明顯提升,由此帶來原材料成本佔比降低。其二,政策以及海外定價等因素對於上游價格擾動,由此帶來價格產生一定的扭曲;其三,此前中游競爭格局分散,承擔了較強的上下游成本壓力,延緩了價格傳導,而隨着中游製造競爭格局的改善,其在2016-2017年的延緩效應被大幅削弱。本輪PPI的上行主要推升力量在供給端,2022年CPI超預期的推力點在豬肉價格超預期上漲與消費行業競爭格局改善。2021年來我國PPI破10%,與此同時整體需求端動能仍然較為缺乏,社零疲軟。但2022年CPI超預期兩大核心關鍵:其一,豬肉價格的反彈將推升整體的禽肉價格,從而推升2022年通脹水平。其二,許多消費的細分行業在2017年來行業集中度持續提升,其相對於上下游的議價權正在不斷上升,由此我們看到即使在需求復甦尚未明確的背景下,乳製品、調味品等行業已經開始了一輪提價潮,而供給端邏輯未被市場足夠重視。從微觀財報視角來看,其一:從現金流的角度來看,預收賬款+合同負債同比上升,且經營性淨現金流佔營業收入的比重持續攀升。其二,從資產負債率的角度,自2017年以來整體可選消費必選消費的無息負債上升,而與此同時有息負債率有所下滑。其三,從二級行業CR3/CR5的角度來看,近年來消費行業整體呈現出攀升的趨勢。基於CPI超預期的主線,消費行業正在逐步邁出預期底部。結合財報層面的細分行業表現,我們推薦:1)直接受益於產品漲價的板塊:種植業、畜牧養殖業。2)競爭格局較優或邊際改善明顯,未來有望持續轉嫁成本甚至提升毛利率的行業:白酒、啤酒、乳製品、調味品龍頭、紡織服裝等。3)當前景氣度較低,但預期有望反轉且競爭格局改善的整車、汽車零部件、酒店旅遊以及小家電行業。

由於PPI統計的是以各工業行業銷售產值為權重的工業品出廠價,CPI統計的是終端消費品和服務的零售價,因此對於理論上存在有上游價格向下遊消費品此價格傳導的機制。2021年以來由於大宗商品以及部分農產品價格的持續上行,其中9月PPI當月同比破10%,往2022年看,一個重要的話題在於PPI的上行是否能傳導成為CPI的上行,從市場普遍的認知來看,本輪價格上行更多是部分商品的供需錯配導致的,而PPI向CPI的傳導的核心關鍵在於需求端支撐,因此本輪PPI的大幅上行不會演繹傳導至CPI的層面,但我們認為,由於需求端存在超預期復甦的可能疊加消費行業自身競爭格局的改善,CPI超預期帶來的錯誤定價機會有望成為明年超額收益的重要來源,基於此線索,本文試圖為投資者解答以下三個問題:

1、 歷史上的幾輪PPI-CPI傳導的節奏是什麼,對當前有何啟示?

2、 歷史上PPI-CPI背離的原因是什麼?中游行業競爭格局的變遷對於當前的消費行業有何啟示?3、 本輪需求疲弱的背景下,2022年CPI超預期的關鍵因素在於何處?

1

覆盤PPI-CPI的傳導機制:需求端弱化使得二者分化

1.1. 2012年之前PPI-CPI傳導順暢,此後二者出現分化

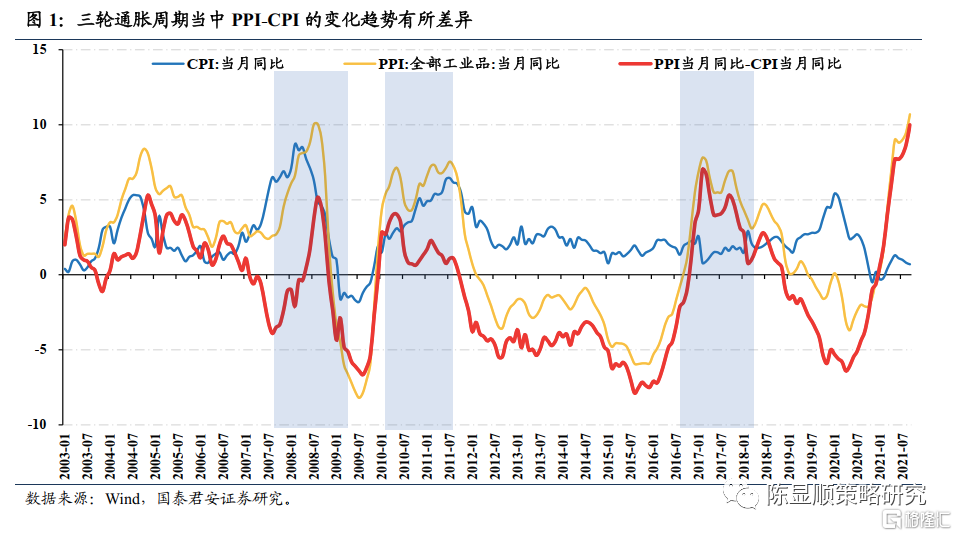

2005年以來歷史上PPI-CPI存在有三輪明顯的週期,分別為2007-2008年中,2009-2010年以及2016-2017年,其中2007-2008以及2009-2010的兩輪當中呈現出PPI與CPI近乎同步變化,傳導機制較為順暢,而從2013年之後CPI與PPI之間開始出現明顯分化。

2012年以前,我國經濟整體處於需求驅動的“增量經濟時代”,PPI-CPI的傳遞機制相對順暢,其中2007-2008年的通脹主要由於全球經濟景氣背景下需求端的拉動,原油價格一度突破130美元/桶,由此CPI先於PPI向上抬升,於2008年年中PPI與CPI同比均達到接近10%的高點,隨後金融危機席捲全球,進入衰退階段。而2009-2010年的通脹週期主要為財政貨幣發力刺激的情況下,我國經濟迎來了一輪強復甦,而本輪PPI率先上升,CPI滯後於PPI大約2-3個月出現抬升。

而自2012年開始,PPI與CPI的傳導機制似乎出現了一定程度地失效,體現為2012-2015年CPI長期高於PPI,整體消費品的價格在大宗商品價格下滑的過程中呈現出了較強的韌性。而2016-2017年供給側改革拉開序幕,PPI迅速上行,但由於食品價格整體維持低位等因素的擾動、CPI低位徘徊,而到了2019年由於豬瘟導致生豬價格迅速上行,而工業商品的價格卻處於低位,PPI-CPI的剪刀差一度擴大至-5%。

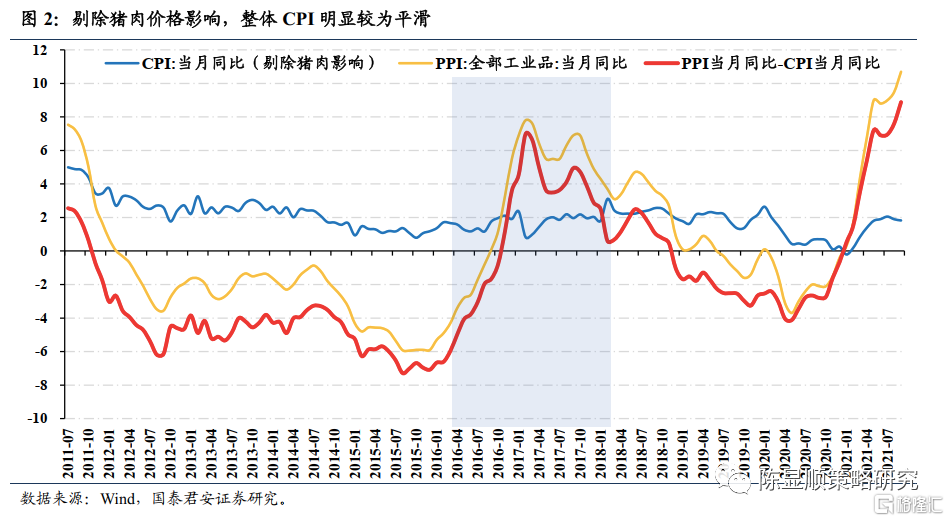

考慮到豬肉的週期性波動對於CPI的影響較大,且2013年之後豬肉價格的波動與經濟週期出現明顯錯位,本文剔除豬肉的貢獻考察PPI-CPI之間的傳導。採用CPI當月同比減去統計局公佈的豬肉貢獻項作為剔除豬肉對CPI的擾動因素後的CPI指標,從這一指標與PPI的關聯來看,2019年的波動整體被壓平,但我們同樣觀察到了2012年來CPI持續高於PPI以及2016-2017年CPI並未隨着PPI的上行而持續攀升。本輪PPI上行的背景下剔除豬肉價格影響下的CPI同比2021年9月達到1.82%,已開始出現較小幅度上升,但整體傳導力度仍然偏弱。

1.2. CPI與PPI背離原因主要由於中游競爭格局變遷、勞動力成本上行等因素

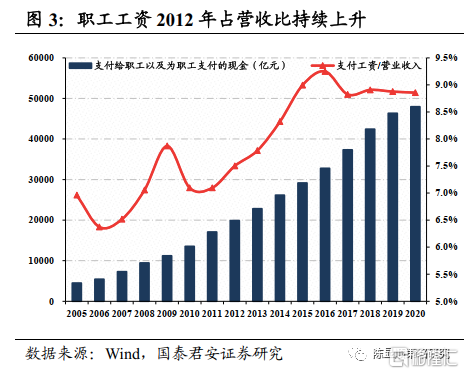

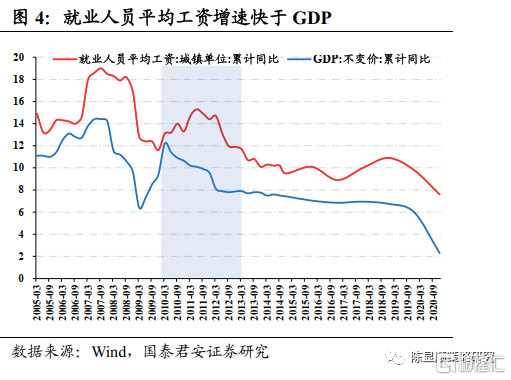

拆分2012年來PPI與CPI背離的原因,我們認為主要可歸結為三點:其一,隨着我國經濟跨過劉易斯拐點,勞動力成本開始出現明顯提升,由此帶來原材料成本佔比降低。其二,外在的政策等因素對於上游價格擾動,如供給側改革、限價措施等,由此帶來價格產生一定的扭曲除此之外,來自於海外市場因素對於PPI擾動力度強於CPI,由此使得CPI與PPI之間的傳導機制出現弱化。其三,由於此前中游行業議價能力相對較弱,且集中度分散,2012年後我國資本開支持續下滑,中游承擔了較多的成本壓力,由此對於傳導效應產生一定“阻斷效應”,而本輪中游競爭格局的出清基本完成。2011年後勞動力成本所佔比例出現了較為明顯地上升,意味着劉易斯拐點的到來,由此使得CPI持續高於PPI。從支付工資/營業收入這一指標來看,自2011年開始呈現出持續上行的趨勢,由此前的6.37%上升至最高達到9.25%的水平,而從就業人員平均工資水平累計,自2011年開始其明顯與GDP同比產生背離,即工資的漲幅高於經濟總量的上升幅度,由此帶來CPI的同比數據持續高於PPI。

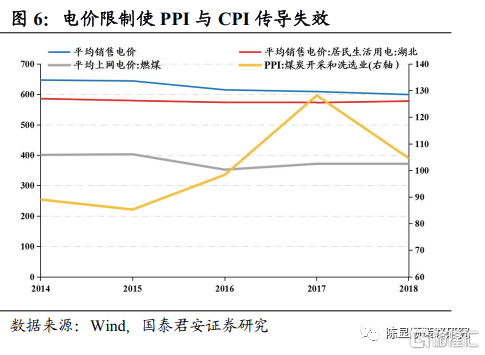

外在的政策因素對於上游價格產生擾動,如供給側改革、限價措施等使得PPI產生一定程度扭曲。由於PPI當中能源與大宗商品價格佔比高,其價格並不完全由供需決定,有很大一部分因素來源於政策等外在因素的干擾,如2016年之前由於上游週期品產能嚴重過剩以及我國較為嚴厲的地產調控政策,資源品價格持續下跌使得PPI持續向下,但供給側改革過後落後產能逐步退出,水泥、螺紋鋼等上游商品價格迅速上漲,而CPI當中的消費以及服務端價格穩定性較高,從而也使得PPI-CPI傳導的失效。而在2016年煤炭價格大幅上揚,帶動煤炭開採和洗選業PPI上漲,但在我國電價限制下,並沒有呈現出很好的傳導效果。

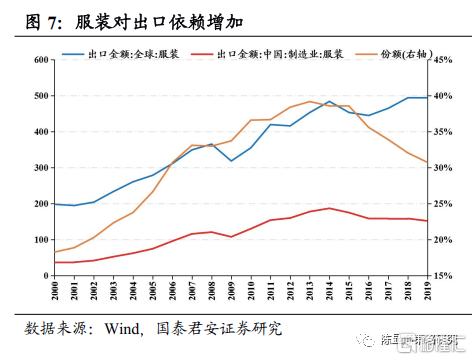

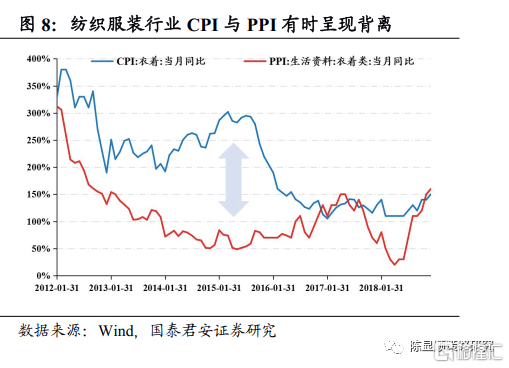

除此之外,由於大宗商品當中大多數均為來自於海外定價,來自於海外市場的因素同樣會使得傳導機制的效率出現降低。其中2014-2015年PPI持續下行的一項重要原因來源於頁巖油產量上升疊加地緣政治等多種原因導致的原油價格大幅度下跌。拆分CPI分項來看,可以明顯看出出口佔比較高的紡織服裝行業CPI-PPI傳導的相關度較低,而相對於其他的國內定價權較高的消費品行業傳導力度較強。隨着我國服裝出口在全球份額的增加,服裝紡織對出口依賴加深,使PPI當中有較大一部分來源於海外因素,與此同時國內外定價分化,PPI出現波動,但國內CPI較為平穩,與PPI呈現分離。

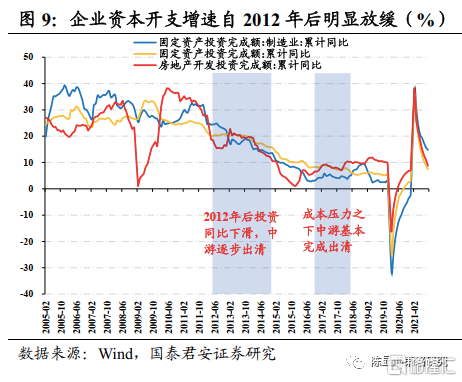

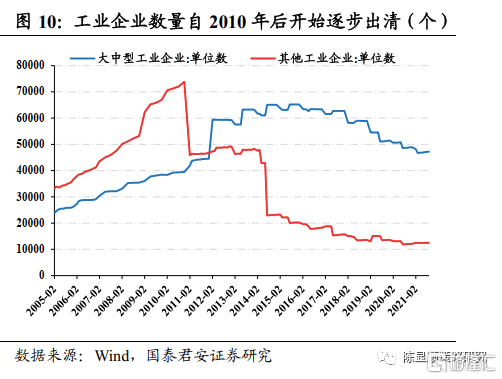

另一項未被市場關注的邏輯在於隨着中游製造競爭格局的改善,其對CPI傳導效果的阻斷效應被削弱。2011年之前需求較為強勁的時間段當中,拉動經濟的關鍵在於下游需求,因此資本開支的迅速擴張會使得中游的價格傳導更為順暢,自2012年後,固定資產投資有30%下探至不足10%,尤其在2016-2017年的PPI上行階段,需求的擴張力度相對有限,因此疲軟的企業補庫存需求加劇了中游行業的競爭,由此使得中游加工製造和機械製造企業經歷了一輪供給側出清,導致了上游價格成本向下遊價格成本傳導的中斷。

另一項未被市場關注的邏輯在於隨着中游製造競爭格局的改善,其對CPI傳導效果的阻斷效應被削弱。2011年之前需求較為強勁的時間段當中,拉動經濟的關鍵在於下游需求,因此資本開支的迅速擴張會使得中游的價格傳導更為順暢,自2012年後,固定資產投資有30%下探至不足10%,尤其在2016-2017年的PPI上行階段,需求的擴張力度相對有限,因此疲軟的企業補庫存需求加劇了中游行業的競爭,由此使得中游加工製造和機械製造企業經歷了一輪供給側出清,導致了上游價格成本向下遊價格成本傳導的中斷。

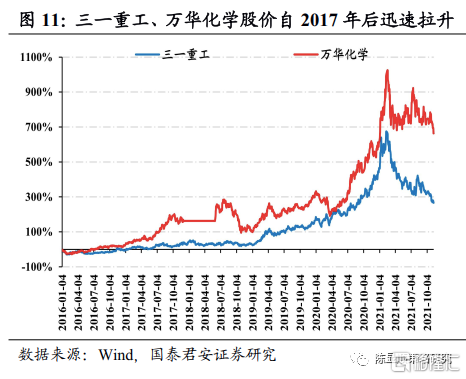

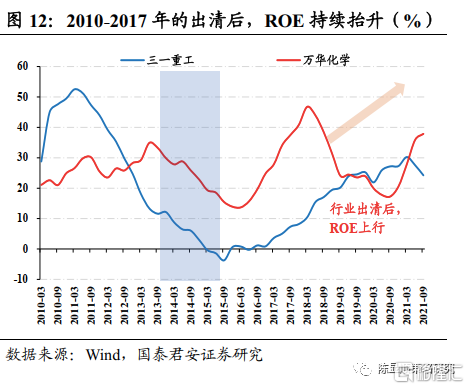

在此背景之下,機械製造以工程機械為代表、加工製造以部分化工品為代表的投資機會在2016-2017年逐步展現,背後的投資邏輯即體現了行業競爭格局的改善。從股價的走勢來看,儘管需求端的增量不如2009-2010年顯著,但三一重工和萬華化學自2016年來股價持續上漲,最高累計漲跌幅一度逼近10倍,對應到ROE的變化來看,2011-2016年為中游製造行業的出清階段,體現為ROE水平的不斷下滑,而從2017年初開始,三一重工、萬華化學等中游企業盈利能力迅速扭轉,其對應的即典型的競爭格局改善帶來的ROE提升,而中游行業完成競爭格局的優化後,下游消費行業也正在經歷這一過程。

從目前的角度來看,本輪通脹行至當下仍然是大宗商品大幅上漲帶來的PPI通脹,其主要原因與疫情後全球商品供應不足以及國內部分產品工序緊張相關,整體而言主要的推升因素在於供給層面。但往後看,即使需求端因素偏弱CPI通脹同樣可能超預期,主要原因為:其一,消費行業自身的集中度正在逐步提升;其二,中游行業的集中度相較2016-2017年明顯提升,中游對成本承擔明顯被削弱,由此帶來傳導進一步加快。因此市場絕大多數觀點認為,當前的PPI通脹不會傳遞成為2022年的CPI通脹,而我們認為,2022年將存在通脹超預期的可能,由此帶來當前市場“錯誤定價”的機會。

2

本輪有何差異?明年CPI存在顯著超預期的可能

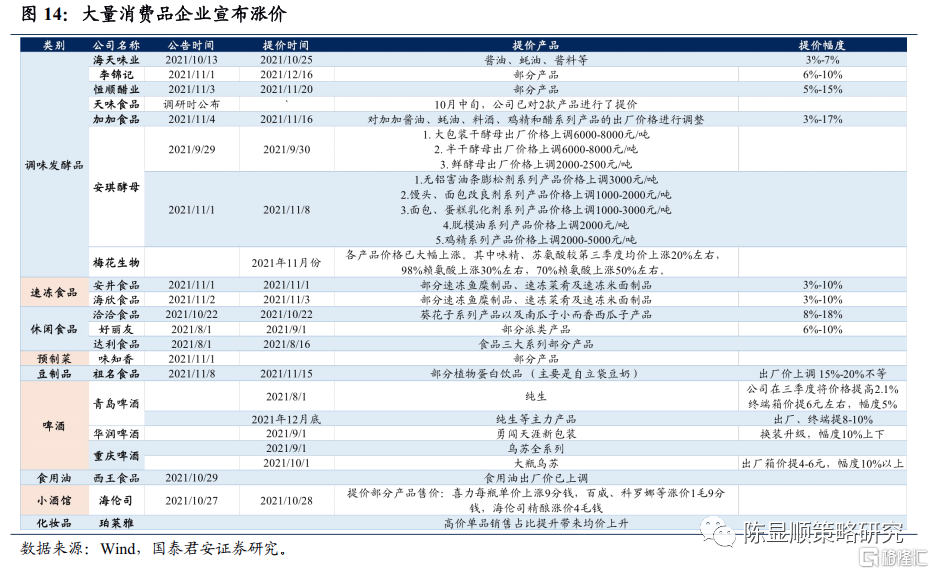

而2022年CPI通脹超預期將由什麼貢獻?我們認為,其一,豬肉價格的率先回彈將推升整體的禽肉價格,從而使得2021年負貢獻的禽肉類轉正。其二,許多消費的細分行業在2019年來行業集中度持續提升,其相對於上下游的議價權正在不斷上升,由此我們看到即使在需求復甦尚未明確的背景下,乳製品、調味品等行業已經開始了一輪提價潮(如海天味業、安琪酵母、恆順醋業等)。

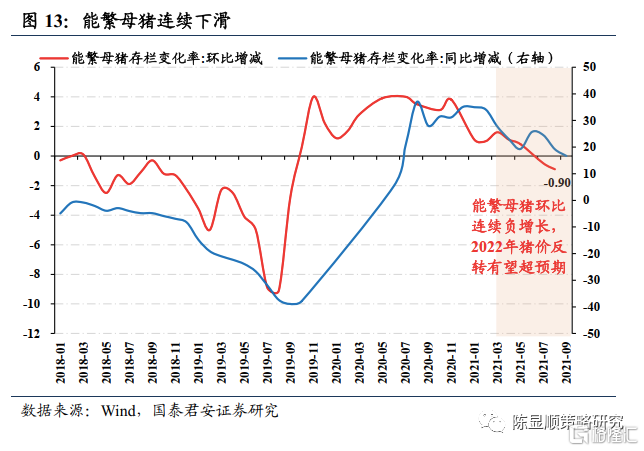

能繁母豬連續環比下滑預示着豬肉價格開始出現尋底。2021年當中CPI一項重要的拖累因素在於供給釋放之後豬肉價格大幅下滑。而自2021年7月開始,能繁母豬存欄環比開始出現連續下滑,其中8月下滑幅度為-0.9%,而除此之外,經過了豬瘟的“洗禮”,養殖行業競爭格局出現明顯改善,。展望明年,豬肉價格的回暖是推升CPI回升的一項重要因素。

經歷了2016年的來的供給側改革、去槓桿以及2020年的疫情衝擊,許多下游的消費行業集中度得到明顯提升,其相對於上下游的議價權得到了同步提升。基於這一條邏輯,我們看到近期以來許多消費品公司已經展開了一輪提價的進程,如海天味業、安琪酵母、恆順醋業等公司均在原材料成本上漲的壓力之下實現提價,而近期我們可以看到越來越多的消費品企業加入到了提價的陣營當中,如果這一類型企業提價趨勢得以延續,PPI至CPI的傳導效果將更為迅速順暢。

2.1. 成本的轉嫁除需求端因素之外,供給端競爭格局的優化同樣打開提價空間

除需求端因素之外,成本的轉嫁依賴於競爭格局的改善,以白酒行業和乳製品行業為例,由於自身行業的競爭格局相對較為穩定,原材料成本價格上行期間行業的毛利率可實現逆勢提升,因此供給端的競爭格局優化同樣可以為市場打開提價空間。

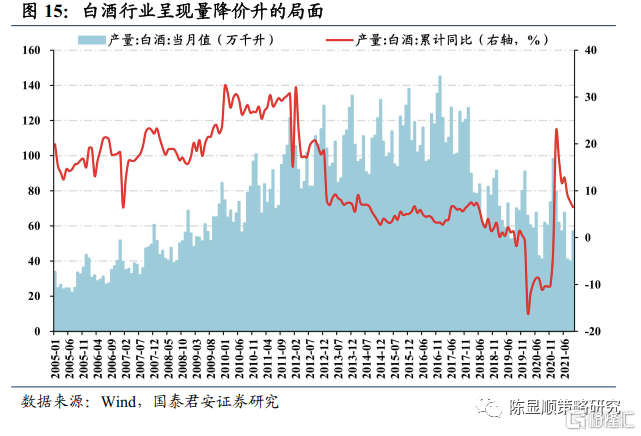

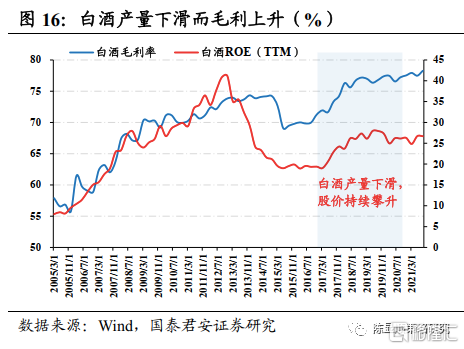

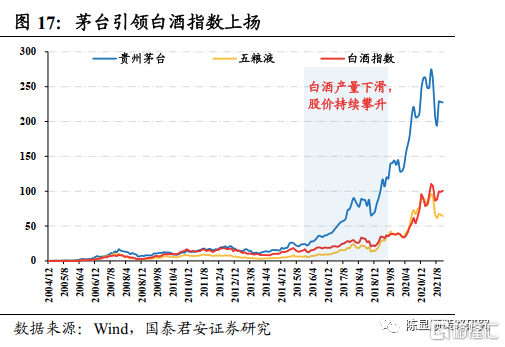

白酒行業自2016年開始整體呈現出產量下滑而價格上漲的格局,全行業的提價使得整體行業的毛利率迅速提升。自2015年以來,白酒可謂是A股市場表現最為亮眼的板塊之一,很大程度上得益於競爭格局改善背景下龍頭企業的不斷提價。從白酒的產量與消費量上來看,2013年後白酒產量同比明顯降速,直至2017年後甚至出現了產量同比下滑。但伴隨產量下滑的同時,上市企業的毛利率的ROE水平呈現出持續提升的趨勢,由2015年的69%提升至2020年的77%,對應到行情表現來看,茅台引領白酒指數自2015年以來呈現出持續上漲的趨勢,走出了一輪亮眼的白酒行情。

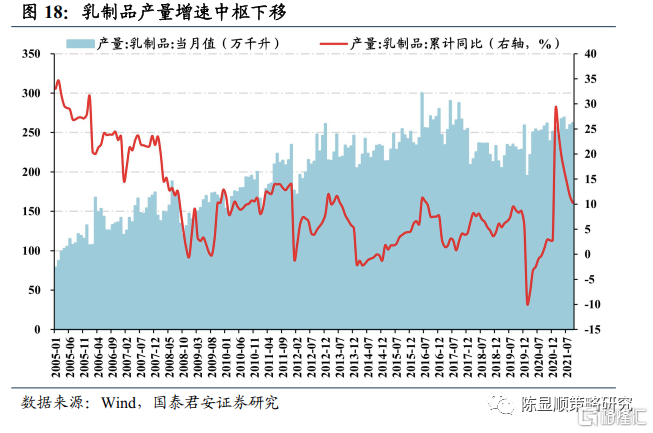

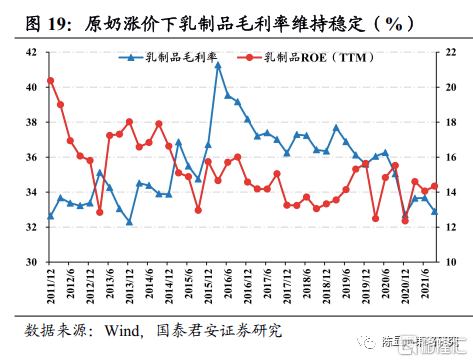

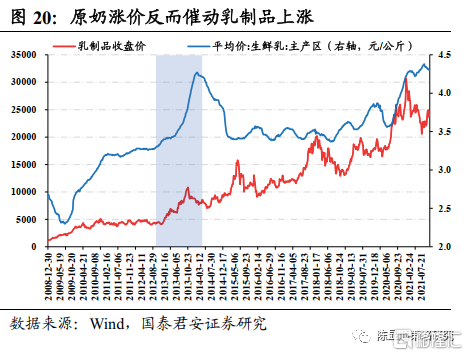

乳製品行業在三聚氰胺事件發生後,行業集中度得到了迅速提升,頭部乳企份額集中到了伊利、蒙牛、光明等企業,且盈利的穩定性得到了迅速抬升。從乳製品的產量來看,自2007年後增速中樞整體下降,持續維持個位數。但在此期間,原奶價格在2012-2013年以及2020-2021年出現大幅上漲的時間段當中,頭部乳製品企業的盈利能力和毛利率均維持穩定。對應行情來看,我們發現幾輪乳製品的取得超額收益的行情當中均反而對應原奶價格明顯上漲的時間段。

因此,除了需求端的因素之外是否能實現順勢提價的一大重要因素在於競爭格局的變遷,從白酒和乳製品行業的變化變遷規律我們均可以看出在競爭格局優化的背景之下,企業議價權的提升以及盈利能力的不斷上行同樣值得關注。

2.2. 2019年以來的供給衝擊使得許多消費細分行業出現競爭格局的改善

供給側改革與存量經濟博弈背景下消費行業的集中度自2016年來的提升持續得到了市場的驗證,但2019年以來,下游消費行業的集中度出現了明顯提升卻仍未充分被市場認知,而這帶來的結果即在於本輪的價格傳導機制可能相較於以往更為迅速。

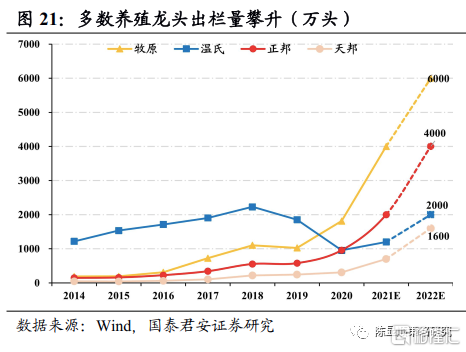

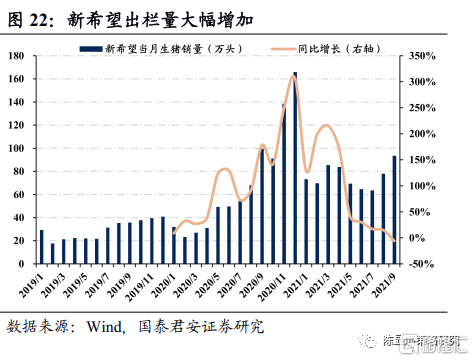

以養殖行業為代表的食品飲料行業呈現出明顯的集中度提升的趨勢。豬瘟後許多散養農户退出,養殖龍頭公司的出欄數據持續攀升,尤其在2019年後集中度提升帶來了質變,統計每一年養殖行業巨頭的出欄量來看,除温氏股份出現下滑,其餘養殖企業均出現了大幅攀升,尤其是在2019年之後,牧原股份、新希望等企業在行業景氣度下滑的背景之下出欄量大幅度上升,因此一旦景氣出現反轉,龍頭企業的盈利能力彈性就會被迅速釋放。除此之外,啤酒、調味品等行業等也同樣出現消費總產量下滑,但價格卻在持續的上漲過程。種種跡象表明食品飲料整體的行業集中度已經得到了明顯提升。

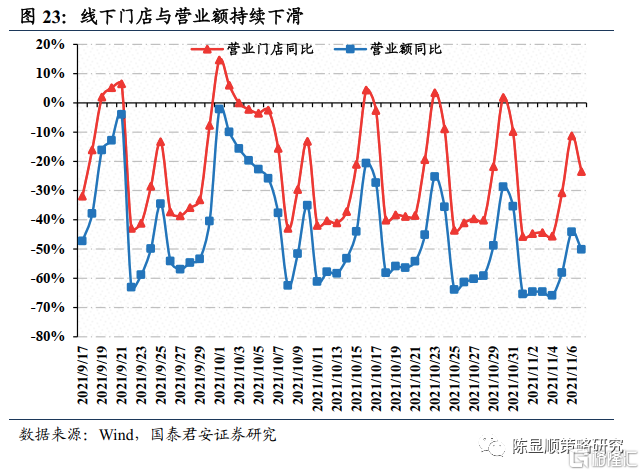

除了食品飲料行業之外,在休閒服務、商貿零售等行業,2020疫情帶來的供給衝擊對於許多中小商鋪帶來了極大“損傷”。根據美味不用等數據,2021年來營業門店同比相較於2020年呈現持續下滑,因此線下服務層面同樣呈現供給側出清的邏輯,儘管受到散發疫情等因素的壓制,整體消費的景氣度仍然處在低位,但競爭格局的改善正在持續演繹的過程之中,一旦出現邊際上的回暖,則修復力度將遠超預期。

因此,供給端出清的邏輯不僅存在於大宗商品所在的週期股,在消費行業當中同樣也存在出清帶來供給端的進一步改善,我們認為其未被市場所重視的原因在於需求端邏輯較弱,市場普遍認知是PPI將無法向CPI實現傳導,主要參照2016年,當時下游需求不足,因此消費只是結構性行情。但從供給端出清的邏輯層面來看,近年來消費內部的競爭格局逐步得到優化,因此供給的因素是本輪新變量,在上述三個分化要素即勞動力成本、政策、外需2022年邏輯未發生顯著改變的情況下PPI向CPI的傳導可能超預期,由此消費股的業績彈性也將強於市場預期。

3

基於財報線索驗證消費行業的競爭格局改善

基於上文的論述,我們從邏輯推演的角度對於消費行業競爭格局的改善進行了討論,最終競爭格局變遷的跡象將體現於財報的數據層面,因此本文通過近期消費行業財報數據,從現金流、資產負債率和營收佔比不同的視角對於競爭格局改善進行財報數據驗證。

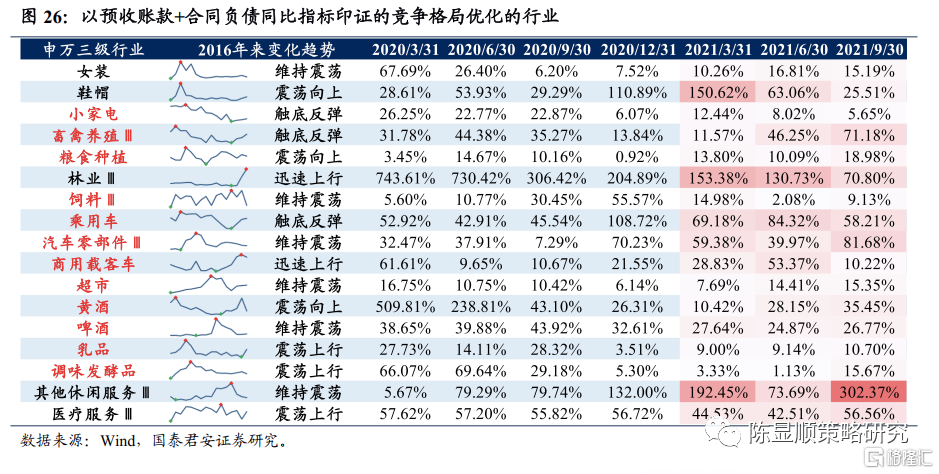

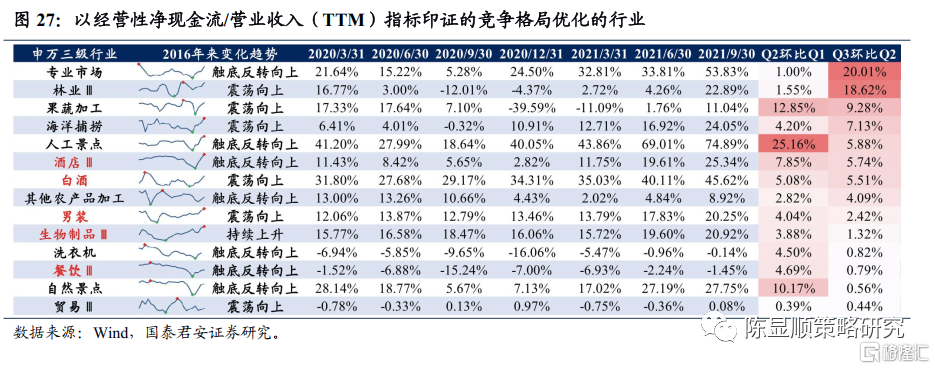

3.1. 線索一:現金流預收賬款+合同負債同比上升,且經營性淨現金流佔營業收入的比重上升

現金流是體現企業議價能力的一項極其重要的指標。如果企業的現金流情況改善,證明相對於上下游的議價能力上升。

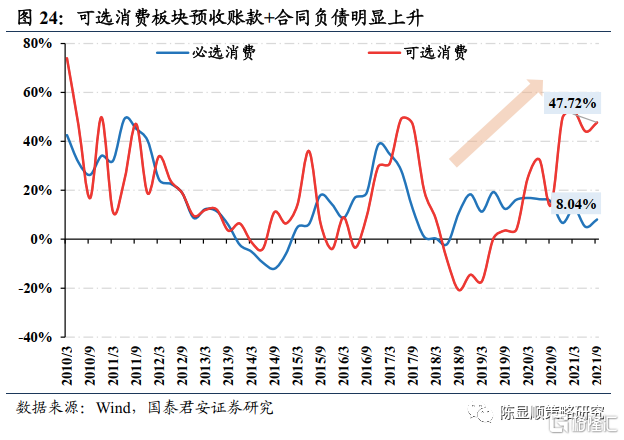

從預收賬款+合同負債同比來看,消費板塊呈現出明顯的同比上升趨勢。與地產行業的有所差異,消費行業預收賬款代表着一家企業的先收款後發貨的能力,如貴州茅台、五糧液等一線白酒企業的預收賬款佔營收的比重均可高達20%左右,代表其先收款後發貨的能力較強。從消費板塊的該指標來看,可選消費自2019年以來同比增幅持續上升,至2021Q3同比增幅達到47.72%,而必選消費則相對保持較為穩定的增幅。

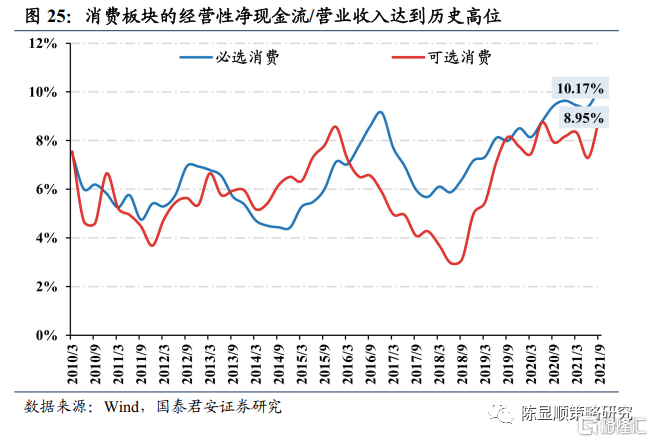

從經營性淨現金流/營業收入的指標變動來看,消費板塊同樣呈現出持續的上升趨勢。經營性淨現金流/營業收入給予的啟示在於公司可以通過更強的市場競爭地位,進而收回更多的現金流。因此這一指標的改善同樣也能側面印證行業的競爭格局的優化,從這一指標來看,必選消費與可選消費板塊自2015-2016年出現了一輪拉昇,此後自2019年以來持續上揚,至2021Q3必選消費經營性淨現金流/營業收入佔比達到10.17%,可選消費該指標達到8.95%,均位於歷史高位,因此從這一指標上同樣可以看出消費板塊的集中度上升的趨勢。

因此,基於上述的兩條特徵,本文對於消費細分行業進行篩選,從結果上來看,近期以來符合預收賬款+合同負債同比增速上行以及經營性淨現金流/營業收入比例上行的指標,且相對行業邏輯順暢的細分行業主要為:小家電、汽車(乘用車、汽車零部件)、農林牧漁(畜禽養殖、糧食種植、飼料)、食品飲料(白酒、黃酒、啤酒、乳製品、調味品)、紡織服裝及酒店等。

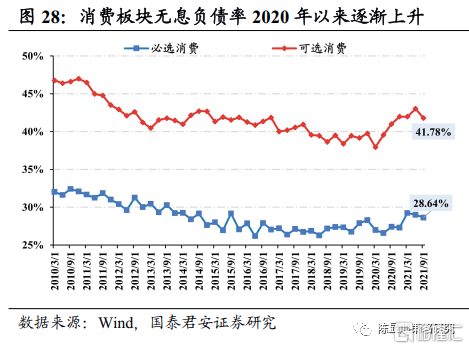

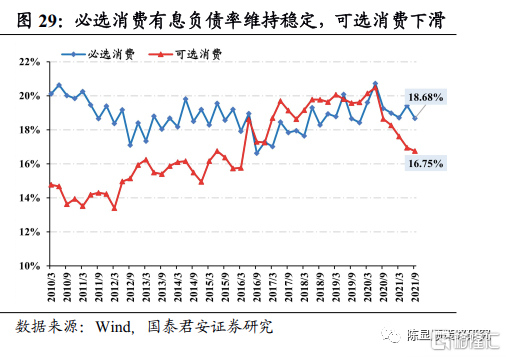

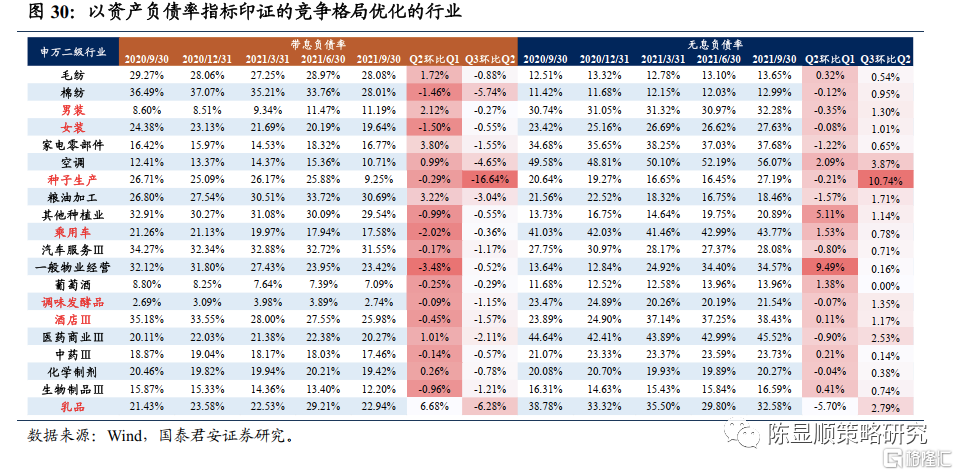

3.2. 線索二:從資產負債率的角度,無息負債上升有息負債下滑

資產負債率同樣也是競爭格局的一個側面體現,如果一個企業無息負債上升同時有息負債下滑,代表企業可通過無息的佔用現金進而實現業務的擴展,而相應對於銀行的依賴程度則明顯降低。從消費板塊這兩項指標的變動來看,無息負債維持穩定當中逐步上升的趨勢,有息負債率當中必選消費和可選消費呈現一定程度的分化,其中無息負債率必選消費2020年以來連續上升,當前無息負債率為41.78%,而可選消費2020年來小幅上升,當前達到28.64%;有息負債層面,可選消費自2020年以來持續下滑至16.75%,而必選消費整體維持穩定在18%-20%之間,當前該指標為18.68%。

同樣基於上述的線索,本文對於消費細分行業當中資產負債率的結構進行篩選,選取無息負債率上升而有息負債率下行的細分行業:紡織服裝(男裝女裝)、種植業、乘用車、調味品、乳製品等。

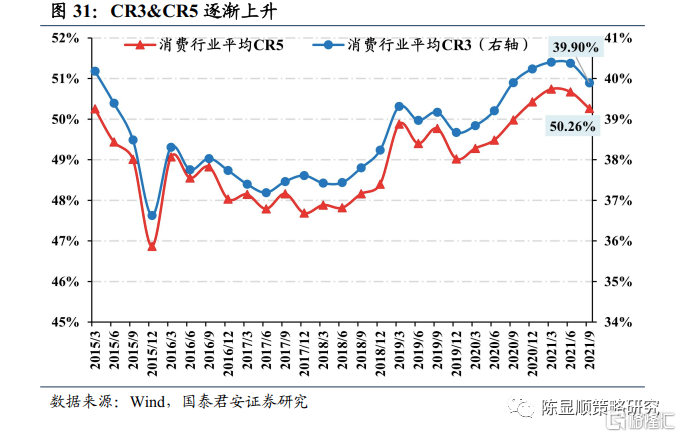

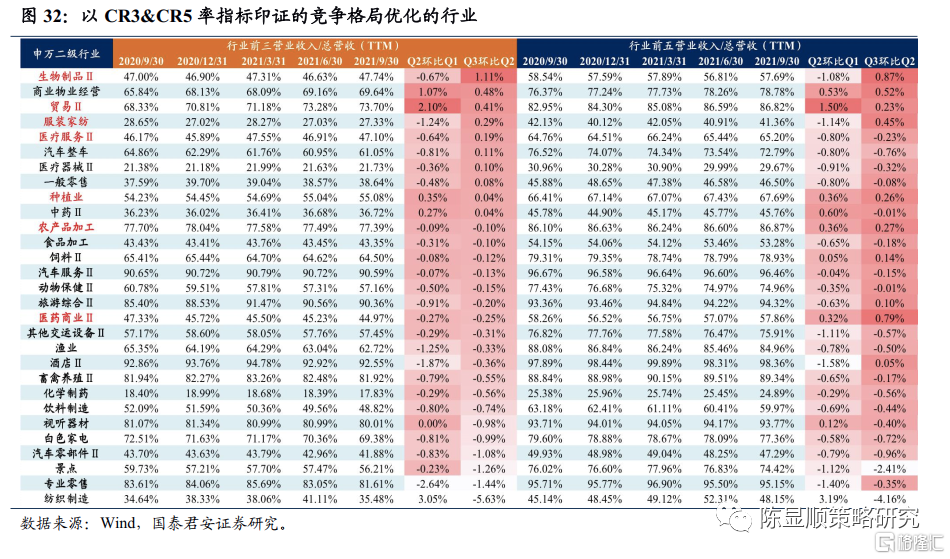

3.3. 線索三:從二級行業CR3/CR5的角度來看,近年來消費行業整體呈現出攀升的趨勢。

按照上市企業的營業收入(TTM)的前三/前五除以該行業上市企業的總營業收入作為CR3/CR5的大致測度指標。該指標的優勢在於採用營業收入指標是對於競爭格局集中度的直觀刻畫,但不足在於行業當中存在大量非上市企業,如養殖行業絕大部分的份額仍然在農户的手中,僅累計上市企業收入存在明顯樣本偏差。從消費行業的平均CR3和CR5的變動來看,近年來同樣呈現出持續攀升的趨勢。儘管該指標存在一定的波動,但自2015年以來,消費行業平均CR5持續抬升,當前該指標達到50.26%,相較於2016年初提升幅度約為2.0pct,而CR3指標也呈現出類似的趨勢,由37%提升至當前39.90%,因此也可以解釋在2016年的PPI漲價當中,消費行業競爭格局相對分散,因此向CPI的傳導較弱,而本輪競爭格局相比上輪明顯優化,因此消費行業議價能力較高的背景下,價格傳導的過程也可能更為迅速。

針對這一指標,由於三級行業存在較明顯地失真現象,因此本文僅計算精確到二級行業行業格局變化,從最近的CR3/CR5指標變動來看,較為值得關注的細分行業主要為生物製品、貿易、服裝家紡、醫療服務、種植業、農產品加工、醫藥商業等。

總結全文來看,市場認為:PPI向CPI的傳導的關鍵因素在於需求,而本輪大宗商品及農產品價格的上行主要受制於供給層面的因素,因此傳導能力偏弱,2022年消費行業整體仍然偏謹慎。我們認為:其一,本輪PPI上行過程中,中游競爭格局相較於2016-2017年改善明顯,由此帶來傳導效應更為順暢,除此之外消費行業供給端的變化值得重視,自2016年以來下游行業競爭格局得到了明顯優化,尤其在2019年以後,豬瘟、疫情以及消費者對於消費品質的追求使得在食品飲料、農林牧漁等各個細分行業龍頭份額實現不斷擴張。從財報當中來看,體現為現金流更為穩健、無息負債上升對上下游議價能力的增強以及行業CR3/CR5的提升。對比2016年的PPI上行,本輪消費行業的競爭格局與當時不同,因此我們看到許多大眾食品已經開始掀起漲價潮,在股價層面已開始有所體現,但我們認為這種CPI的傳導以及漲價的趨勢將能夠延續。基於此邏輯和財報層面的細分行業表現,我們推薦:1)直接受益於產品漲價的板塊:種植業、畜牧養殖業。2)競爭格局較優或邊際改善明顯,未來有望持續轉嫁成本甚至提升毛利率的行業:白酒、啤酒、乳製品、調味品龍頭、紡織服裝等。3)當前景氣度較低,但預期有望反轉且競爭格局改善的整車、汽車零部件以及小家電、白色家電行業。

More Content