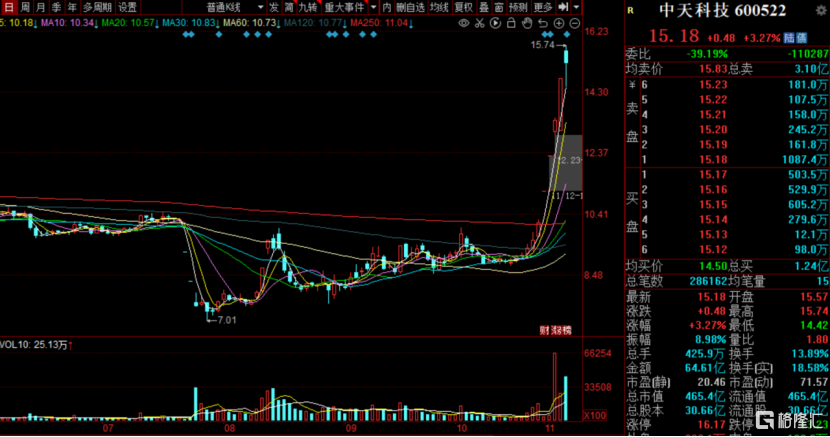

進入11月後,到今天的短短5個交易日,中天科技累計暴漲近50%,要是從開始上漲之日算起,這是連續漲了10天,累計暴漲近71%。

今日,中天科技早盤繼續高開,盤中一度強勢創下歷史新高,截至收盤,市值站上465億元報15.17元,成交額超64億元。

此前,“專網通信”騙局暴雷導致中天科技股價出現連續三個跌停,隨後雖然有所修復,但依舊陷入了橫盤震盪期。

而經過1個多月的橫盤震盪之後,中天科技終於吹響了反攻的號角,目前股價回升的幅度不但大幅超越爆雷之前,而且一度逼近歷史高位。

從暴雷被拋棄,到現在被市場資金追捧,短短几個月時間,中天科技“劫後餘生”。

公司到底經歷了什麼呢?又是什麼改變了資金的態度呢?

01

深陷“專網通信”騙局

我們先來看看,中天科技此前經歷了什麼騙局。

7月22日,中天科技的一則公吿引起了各方廣泛關注,一時甚囂塵上。

據公吿,中天科技及其下屬經營高端通信業務的控股子公司,截至2021年6月30日,合併口徑預付款項21.35億元對應原材料供應商交付不及預期、應收賬款5.12億元逾期、扣除已收到的預收款項後剩餘未交付存貨貨值11.07億元,上述事項可能導致公司產生損失的風險。

簡單來説,就是中天科技目前公吿損失有3塊:第一是買原材料的預付賬款,有21.35億;第二是賣了產品沒收到貨款,有5.12億;還有第三個,替客户做了產品,白乾了,可能減值損失的有11.07億。

這個雷和上海電氣的雷是一樣性質的,公司都是被騙了。根據報道,上海電氣各種賬款爆雷的子公司,小股東的控制人叫隋田力,而跟中天科技開展業務合作的公司航天神禾,法人也是同一個人。

這麼一算,公司得有37.54億的壞賬,這可是比公司2020年歸母淨利潤23億還高。

一時間,公司的驚天大雷嚇壞了近19萬的股民,公司股價連續三個跌停。

02

維穩股價

被“專網通信”騙局改變的中天科技,在證券市場引起了不小的波瀾,市場資金紛紛拋售公司股票,公司股價連續大跌。

控股股東慌了,趕忙出來維穩。

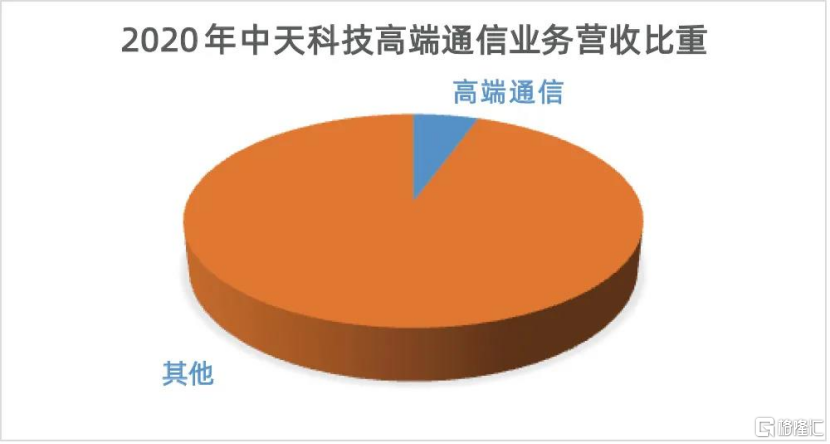

公吿上,吿訴大家高端通信業務是中天科技近年新增業務,主要產品為多網融合通信基站用設備,業務收入佔比並不高。2020年度,高端通信業務營業收入僅佔總體比重5.47%,歸母淨利潤僅佔總體比重4.72%,對中天科技業務的整體運營不產生重大影響。

此外,公司還特意強調,高端通信業務的供應商、客户與中天科技主營業務的供應商、客户沒有重疊。這塊高端通信業務風險事項若造成損失將對公司本期利潤或期後利潤產生不利影響。

不過投資者似乎不買賬,股價繼續下挫,直至控股股東增持股價才得到企穩。

在連續股價出現兩個“一字”跌停板之後,控股股東中天科技集團決定,自2021年7月26日起6個月內,以自有資金通過競價交易增持佔總股本0.18%至2%的股票。

股價雖然是穩住了,但計提導致子公司分拆上市終止。

原計劃分拆上市的子公司中天海纜,主要從事海底光纜、海底電纜、海底光電覆合纜及電力電纜業務。

公司的海上風電業務主要在子公司中天海纜裏面,受益於海上風電當前市場的高度景氣,單單中天海纜今年上半年淨利潤就賺了5個億。

中天科技於2020年9月開始籌劃中天海纜分拆到科創板上市,並於2021年5月27日獲得上交所受理。

但不期而至的“專網通信”騙局暴雷,導致中天海纜分拆上市被迫終止。

根據今年8月30日公吿,中天科技以“考慮到自身經營情況及未來業務戰略定位”為由,終止本次分拆中天海纜至科創板上市並撤回申請文件。

03

劫後餘生?

按理來説,這樣暴過雷,傷過股民心的上市公司,必然會被市場遺棄。然而,才短短几天時間,中天科技怎麼就成了資金追捧的香餑餑?

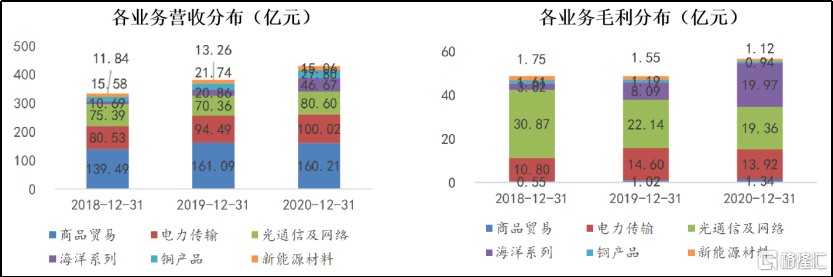

中天科技的製造業務可分為四大塊:光通信、電力業務、海洋系列和新能源。

可以看出,海洋、電力和光通信三板塊形成公司業績主要支撐。根據2020年公司營業收入

具體構成來看,公司電力、光通信、海洋、新能源板塊營收佔比分別為22.7%、18.3%、10.6%和3.4%。從毛利貢獻來看,電力、光通信、海洋、新能源板塊分別佔比23.8%、33.1%、34.1%和1.9%。

其中,最有亮點的還是公司的海洋系列業務。公司海洋板塊主要包括海纜和海上風電EPC總包業務。自2009年以來,公司國內海纜市場份額始終保持第一。2020年海洋營收佔比10%,毛利佔比最高達34.1%,毛利率達42.8%。

從需求角度,“碳中和”背景下國內海上風電有望持續高景氣,預計2021-2025年均新增裝機量不低於8.1GW;供給格局來看,海纜進入壁壘高,行業較為集中,競爭格局穩定。國內海上風電的海纜已基本實現國產替代,主要包括中天科技、亨通光電、東方電纜、漢纜股份四家。

雖然國內海上風電有望持續高景氣,海纜企業有望持續受益,但由於公司深陷“專網通信”騙局,資本市場對中天科技望而卻步。

最明顯的莫過於,東方電纜自年中受到資本追捧後,東方股價從18元一直漲到52元,期間漲幅超1.6倍,而彼時的中天科技暴雷連續下挫後,隨後雖然有所修復,但依舊陷入了橫盤震盪期。

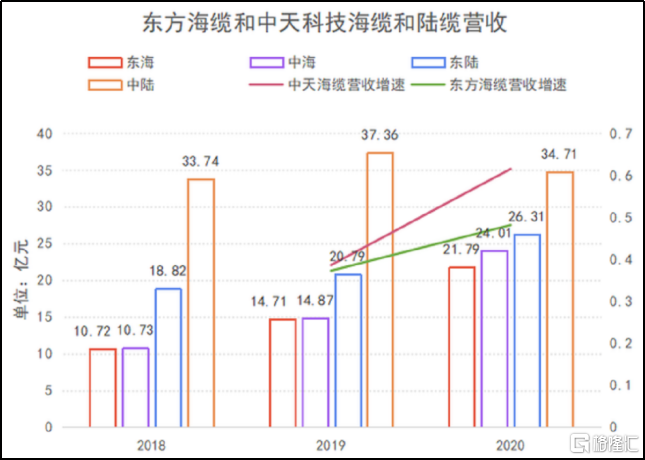

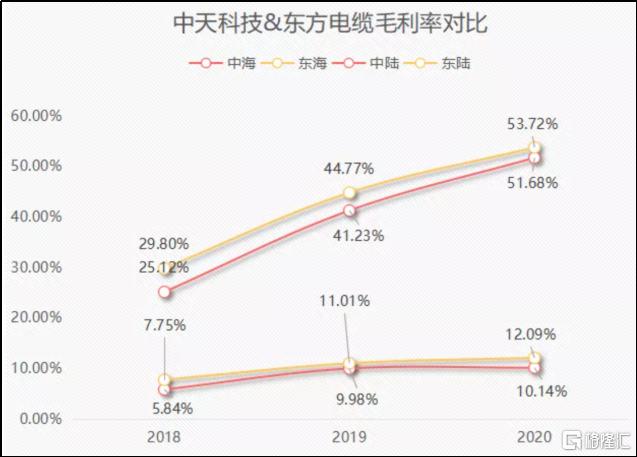

值得注意的是,其實,中天科技海纜業務這塊不比東方電纜差。

具體我們來看看兩者營收,中天海纜營收增速快於東方海纜。由於海上風電行業在2021年底前將迎來搶裝潮,海纜產品的需求快速增長,其中,2020年中天海纜營收同比增長61.46%,東方海纜營收同比增長48.1%。

從年報披露的數據來看,毛利方面,雖然東方海纜毛利率高於中天海纜,但兩者相差並不遠。

三季報雖然沒有披露太多數據,但我們進一步分析三季度業績交流會的數據可以發現,中天科技海纜這塊彈性可能高於東方電纜。

前三季度中天海洋系列業務主要下屬公司(中天海纜公司+中天海洋系統+中天海工)三公司收入110億,假設海纜陸纜對半的話,海洋板塊的收入70億,而東方電纜31億。

在手訂單方面,中天海纜90億,考慮到東方與中天市佔率接近,中天略高一些,這裏應該有90億(含海工),東方電纜38億(含海工)。

不過,單三季度的毛利率來看,海纜的毛利率中天提升至55%,而東方45%,中天毛利率上超過東方電纜。

04

價值在哪?

什麼時候資本對中天科技的態度發生一百八十度大轉彎呢?

還得從三季報排雷開始。

根據10月30日披露的三季報,中天科技今年第三季度實現營業收入130.17億元,同比增長37.55%;實現淨利潤2.43億元,同比下降51.61%。

但在第三季度,中天科技計提各項資產減值準備共計11.26億元,扣除所得税因素後,減少當期合併報表歸屬於母公司淨利潤8.54億元。而去年第三季度,中天科技淨利潤為5.02億元。

由此,加上第三季度的計提,中天科技對高端通信業務相關資產累計計提資產減值準備逾20.84億元。

這相當於把計提扣掉,中天科技的三季報超預期,第三季度業績創歷史單季度最佳。

受益於海纜和新能源業務,公司三季度收入大幅增長、毛利率同比環比均提升。具體來看,公司單三季度實現收入130.17億元,環比基本持平、同比大幅增長37.55%。單三季度的毛利率環比提升3.56%、同比提升0.23%至15.68%。

未來伴隨風機成本以及運營成本的持續下降,海上風電平價上網進度或超預期,將帶動海纜等上游行業需求步入高景氣通道,中天作為行業龍頭有望率先受益。

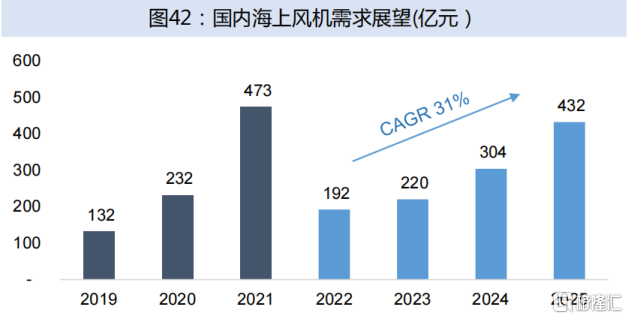

未來隨着風機大型化發展,海上風機的單位kW成本和售價將快速下降,因此參考價格和銷量的綜合因素,國信證券預測2022年-2025年我國平價海風階段風機市場規模將從192億元增長到432億元,複合增速為31%。

圖片來源:國信證券

所以説,公司高端通信業務損失為一次性、不影響主業。中長期來看,碳中和大背景下,海纜業務,受海上風電平價上網進度超預期等驅動,有望逐漸步入高景氣通道。

此外,公司還積極佈局新能源業務。

公司的新能源業務包括光伏、儲能、銅箔三大塊。其中,光伏領域主打光伏背板、氟膜等封裝材料。儲能領域,公司可實現電網側儲能電站所需設備內部自主配套率95%以上,用户側儲能電站所需設備內部自主配套率99%以上,在儲能行業具有一定的影響力。

2020年,公司新能源材料相關的收入、毛利分別約為15億元、1億元,毛利率約7%。碳中和背景下,光伏行業和儲能裝機需求景氣,公司的新能源業務將持續受益。

我們看看中天科技三季報業績披露後,主流賣方機構給公司的業績預測。興業證券和天風證券分別對公司明年歸母利潤給了34億和35億的預計,相較於目前的利潤,上升空間不可謂不大。

如樂觀按照賣方機構測算的34億淨利潤計算,且以一般新能源賽道股30倍的市盈率來計算,粗略計算公司總市值最高也是千億以上的企業。

按這麼計算公司股價還能上漲,但是公司已經犯了一次錯了,而且還犯了那麼大的,市場資金總是會有所忌諱的,所以不一定有那麼滿的預期。此外,公司股價連續大漲,短時間也有上漲不足的跡象,短期有波動的風險。

05

結語

對於中天科技來説,2021年的下半年開局並不友好,公司深陷“專網通信”騙局,一年白乾,股價大跌。

不過,幸運的是,中天科技恰好踩在了新能源的風口上,市場先生容忍了公司的“失誤”,公司也因此能劫後餘生。

在碳中和大背景下,公司業務將持續受益,公司的海洋業務和新能源相關業務將成為強勁的業績新增量。

能不能站上千億市值,還得看公司能否痛改前非,抓住機會了。

More Content