作者 | 黑馬小王子

數據支持 | 勾股大數據(www.gogudata.com)

珀萊雅主營業務主要包含兩個部分。一是,珀萊雅主品牌業務,抗衰、彩粧、功能性護膚、洗護為主,主要產品為紅寶石精華和雙抗精華,針對年輕白領女性羣體。二是,新品牌業務,該業務成立於2019年, 以彩粧、高功效護膚作為吸引點,主要產品為彩棠、科瑞夫和悦芙媞,目標為學生和鄉鎮女性羣體。

一、化粧品行業趨勢

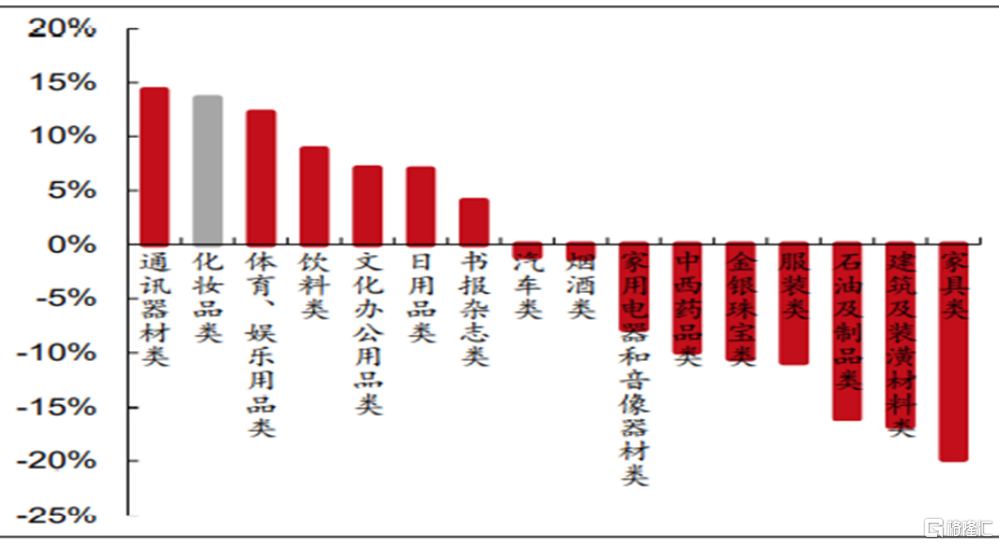

隨着國民經濟水平的提高,化粧品行業保持高景氣度。2019 年,化粧品類零售總額 2,992.2 億元,同比增長 14.25%。2014 年以來 CAGR+10.40%,增長穩定。2020 年受疫情影響,1-11 月全國限額以上商品零售總額 119,856.2 億元,同比下降 3.43%,期間化粧品累計零售總額 3,075.8 億元,同比增長 13.59%,增速位居各品類第二,疫情不改化粧品行業高景氣度。

圖1:2020 年 1-11 月化粧品類零售額累計增速位居第二

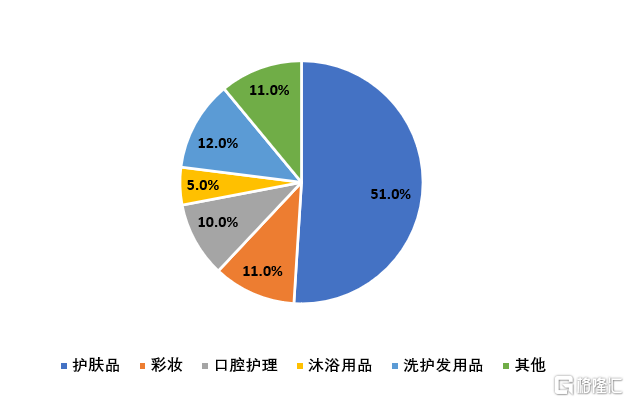

從化粧品細分領域看,護膚品是化粧品中的護膚用化粧品子類,主要具有清潔皮膚及補充皮膚養分等功能,主要包括霜、護膚水、面膜、精華、乳液等。根據Euromonitor的統計數據顯示,2019年度,我國護膚品市場容量為2,444.15億元,佔化粧品整體市場51.16%,彩粧為11%,增速分別為11%和20%,前景巨大。

圖2:2019年化粧品行業細分市場

從化粧品市場集中度來看,2020年,化粧品公司 CR3 為 25.6%, CR5 為 32.2% ,CR10 為 42.9%,格局相對分散。2020 年,市場份額 top10 企業中,歐萊雅和寶潔市場份額佔比常年居於我國化粧品行業第一位,市場份額佔比基本保持在10%上下。國內企業僅佔 3 席,上海百雀羚、伽藍集團、上海上美分別以 2.3%/2.2%/2.1%分列 8/9/10 位,其餘均為外資企業。

聚焦大眾化粧品市場,中國化粧品大眾市場競爭較為激烈,寶潔佔據主要市場份額,為12.1%,其次是歐萊雅,佔比約為8.9%。本土品牌百雀羚、珈藍集團、上海家化、和上海上美佔有一定的市場份額,佔比分別為3.9%、3.7%、2.3%和1.9%。

二、公司發展現狀

1. 從銷售渠道的角度來看,主營增長的來源主要是線上銷售營收增長。公司直營以天貓、京東等平台為主,同時拓展抖音小店等新興平台,分銷包括淘寶、京東、唯品會、拼多多等平台。公司持續進行品牌化及精細化運營改革,調整品類結構,提升線上運營效率。疫情以及後疫情時代主要限制影響了線下渠道的經營,一方面公司對現有網點調整、升級,線下網點數量出現下滑;另一方面公司線下渠道主動去庫存,加強庫存管理,調整產品結構。

2. 從品牌的角度來看,隨着公司品牌矩陣的逐步擴張,在主品牌珀萊雅之外公司經營大眾護膚品牌悦芙媞、彩粧品牌彩棠及INSBAHA、高功效護膚品牌科瑞膚等,珀萊雅品牌的主營份額佔比依舊最高。其他品牌中重點關注高速成長的新國風化粧師專業彩粧品牌彩棠。

3. 從品類的角度來看,護膚類(主品牌珀萊雅覆蓋的主要品類) 與品牌走勢一致,而彩粧中主要由彩棠等品牌主導,發展趨勢保持同步。具體從經營數據來看,護膚類(含潔膚)、美容彩粧類產品三季度內單季價格提升幅度、銷量規模擴張幅度均不及前兩季度,因此對應三季度內公司營收增速略有放緩,這與行業淡季的大趨勢相符。其他代理品牌由於業務調整清理庫存,部分產品折價處理,故價格下滑且銷量沒有明顯增長。

三、公司業務分析

珀萊雅業務爆發點主要在上半年和第三季度,現在逐一拆分公司業務,分析公司核心增長要點。

1.2021年上半年業績拆分

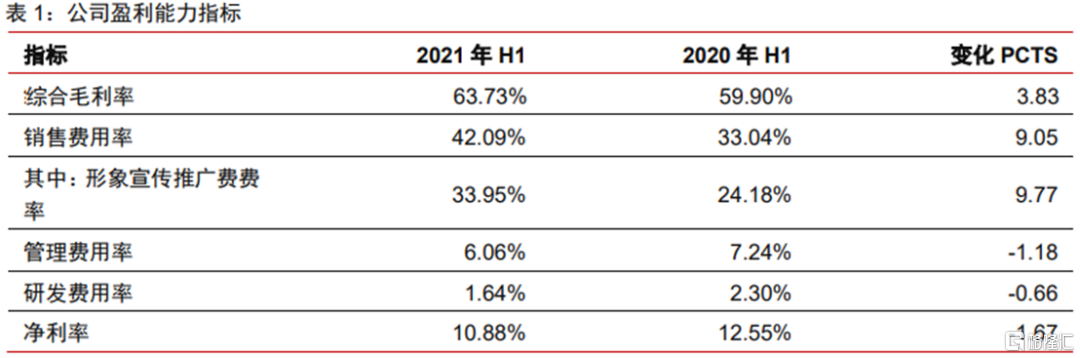

珀萊雅2021上半年營業收入 19.2億元,同比增加38.5%;歸屬淨利潤 2.3 億元,同比增加26.5%,符合預期;扣非歸屬淨利潤 2.2 億元,同比增加20.7%,新品牌營銷投入超預算約 2800 萬、調整跨境代理品牌庫存帶來虧損 1000 多萬是主因;經營現金流淨額 2.7 億元,同比增加628%。

綜合毛利率:2021H1,綜合毛利率63.73%,同比提升 3.83%,主要是 2021 年跨境品牌代理業務調整,清理庫存,清貨損失拉低公司整體毛利率 1.13%,剔除清貨損失,實際毛利率為64.86%。主品牌珀萊雅、彩棠等品牌毛利率高於平均毛利率;珀萊雅毛利率約為65%,彩棠毛利率約為70%。

銷售費用率上升,淨利率下降:1)廣吿費用率從 24.18%同比增加至 33.95%。2)主品牌珀萊雅費用率與往年同期持平,均為 28%以上。投產比正常,其中:抖音 ROI 大於 3,天貓 ROI 大於 2.5;大單品投放 ROI 大於 2。3)新品牌孵化(彩棠、INSBAHA、科瑞膚、OR 等),計劃投放費用率為 50%,但實際超計劃投放 2800 萬以上。4)品牌投放和流量投放的比例維持良性,約為 1:1。

管理費用率上升,由於薪酬增加,每年 4 月份左右調薪。研發費用率下降:因季度有差異。年度研發費用率將平穩。

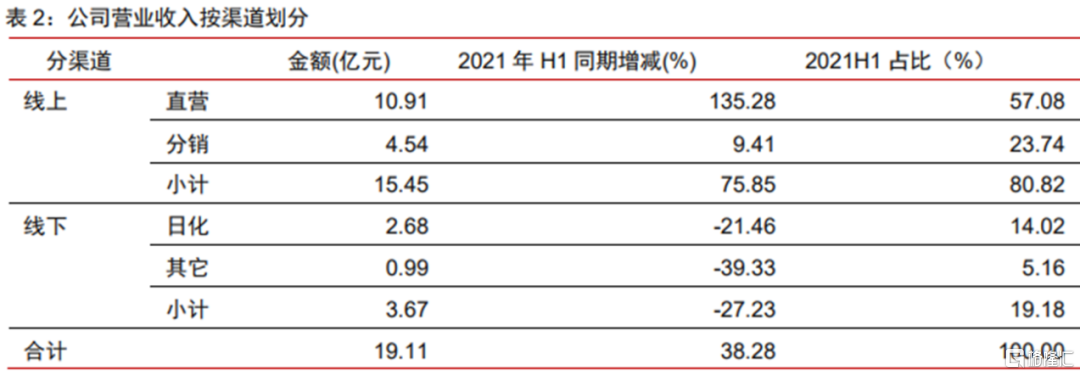

從渠道來看,線上銷售繼續高增長,線下承壓。珀萊雅抓住直播風口,結合自播和達人播,2021上半年公司線上渠道收入為 15.45 億元,增加75.85%,收入佔比較 2020 年底提升10.81% 至80.82%。線上直營渠道中,天貓直營收入同比 78%以上,抖音營收 2 億,拉動線上直營收入同比增長 135.28%。線下渠道主動去庫存以調整產品結構,同時線下網點數量減少約 10%,導致 2021上半年公司線下渠道收入為 3.67 億元,減少27.23%。

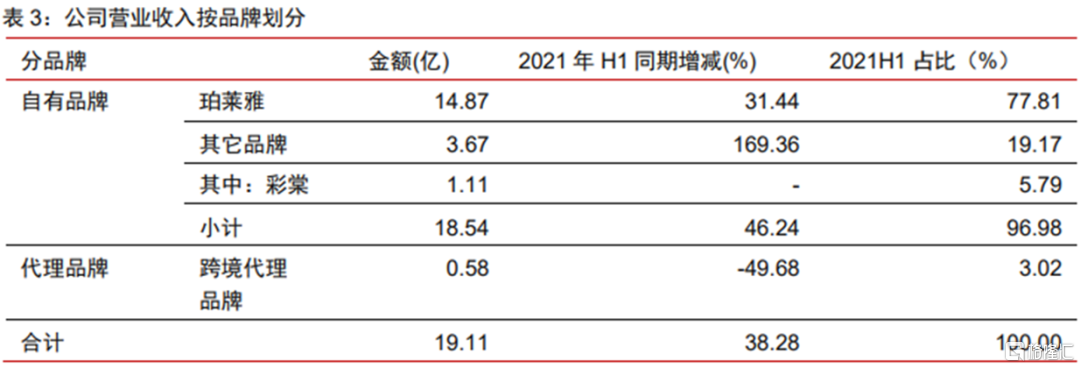

從品牌來看,主品牌珀萊雅依然為核心,第二梯隊品牌持續發力。2021上半年珀萊雅主品牌收入14.87億元,同比增加31.44%,主品牌佔比相較 2020年底下降1.85%至77.81%,其他品牌收入3.67億元,同比增加169.36%,佔比相較 2020 年底提升 4.35% 至19.17%。代理品牌收入同比顯著下降,2021年上半年佔比為3.02%。

從品類來看,彩粧品類持續爆發增長。2021H1 公司護膚類(含潔膚)實現營收16.30 億元,同比增加33.91%,彩粧類實現營收 2.71 億元/+97.45%。公司近兩年成功打造彩棠、INSBAHA 等彩粧品牌,其中彩棠 2021H1 實現營收 1.11億元(已接近去年全年水平 1.21 億元),驅動彩粧品類佔比較 2020年底略升 1.76% 至14.17%,護膚類受此影響佔比略降 1.23% 至85.27%,公司品類豐富度進一步完善。

2.前三季度業績拆分

2021 年前三季度實現營業收入30.12 億元, 同比增加31.48%,實現歸母淨利潤3.64 億元,同比+27.82%,扣非歸母 淨利潤 3.56億元,同比增加23.63%。Q3 單季實現收入 10.95 億元, 同比+20.71%,歸母淨利潤 1.38 億元,同比增加30.09%。

公司前三季度毛利率同比增加2.87% 至 64.59%,主要在於精華眼霜銷量上升較快以及線上直營佔比提升, 其中 Q3 單季毛利率同比增加1.61% 至 66.1%;

前三季度期間費用率同比增加5.23% 至 49.03%,其中銷售費用率同比增加6.17% 至 41.9%,主要是公司主動加大營銷投放,管理費用率同比減少0.65% 至 5.49%,研發費用率同比減少0.6% 至 1.74%。

分品類看,前三季度護膚營收 25.8 億元,佔比 86%,彩粧營收 4.1 億元,佔比14%;

分品牌看,主品牌珀萊雅營收 24.4 億元,同比增加28%,營收佔比 81%,彩棠營收1.64 億元,同比增長 185%+,虧損約 1000 萬元;

分渠道看,前三季度線上營收 24.6 億元,同比增長74.3%,線下營收 5.5 億元,同比下降37.8%,線上線下分別佔比 82%和18%;Q3 單季線上營 收 9.2 億元,同比增長71.6%,線下營收 1.8 億元,同比下降52.1%,線下下滑主要是由於大單品統倉不入經銷商庫,相關應收賬款顯著減少。

圖4:Q3季度線上、線下銷售狀況及增減

四、投資要點

目前珀萊雅投資的方向就是兩點。第一,上半年和第三季度的業績超預期,上半年營收增長38.5%,第三季度為20.71%,在整個行業來説處於頭部地位。再對比一下同行業的大眾品牌上海家化的玉澤和丸美股份,前者只錄得個位數增長,後者增長率也不及預期,所以一對比孰優孰劣就一目瞭然。第二,雙11銷售業績的支撐,珀萊雅今年雙11的預售額已經達到去年的銷售額,保守估計今年雙11的銷售額是去年的兩倍。此外,珀萊雅主品牌紅寶石精華和雙抗精華,在國貨榜上分別排名第一和第五,品牌知名度的提升,不僅能增加銷量,而且對後續的推廣打下基礎,對公司的股價也有刺激作用。

五、估值

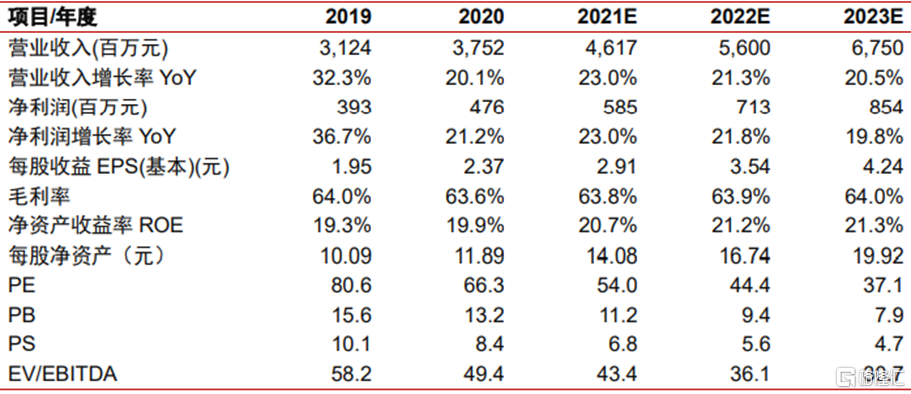

預期珀萊雅2021年業績增長目標,年度毛利率穩定上升,年度淨利率穩定,與 2020A增長持平,約 12%左右。2021年度營業收入、淨利潤同比增速在 20%以上。

2021-2023 年歸屬淨利潤預測為5.9 億/7.1 億/8.5 億元,對應 EPS 預測分別為 2.91/3.54/4.24 元。綜合考慮美粧和互聯網行業的發展階段以及公司的成長性、同業估值,給予 2021 年 70xPE,鑑於美粧行業增速整體下行在板塊估值中會有整體性體現,目標價為 203 元。

圖5:2021-2023年各財務指標預測

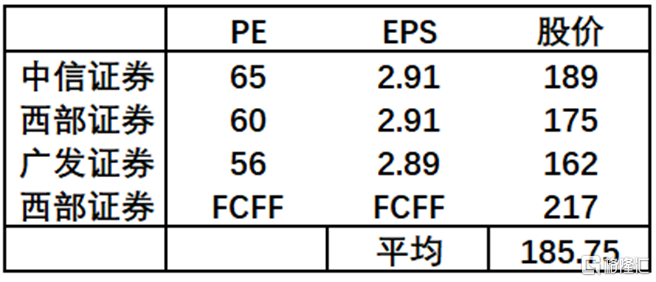

圖6:各大券商對珀萊雅股票估值

六、風險提示

1.化粧品系統性風險。化粧品行業在疫情下可能出現萎縮,增長不及預期。

2.品牌提升不達預期。國貨品牌不能深入民心或國潮熱週期短。

3.同業競爭加劇。上海家化和丸美股份在大眾化粧品市場研發出爆品,取代珀萊雅現有產品。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content