作者 | SuperZ

數據支持 | 勾股大數據(www.gogudata.com)

聯創電子的車載業務(車載高清攝像頭),在ADAS、新能源汽車高速發展的帶動下,有機會迎來快速增長。

一、核心觀點

1、關於行業:

(1)行業紅利:得益於與ADAS、新能源汽車的推動,車載攝像頭的年全球市場規模有望從2020年的176億,增長至2030年的1230億,10年CAGR約為21%。(目前平均攝像頭數量是2.5個,預計到2030年平均為9個。)

(2)新勢力的積極推動:

由於新勢力(包括新能源車、智能方案解決商)的激進策略,攝像頭作為ADAS/自動駕駛的前置基礎硬件,且成本佔整車比重不高,因此會得到優先甚至超前配置,因此近五年的CAGR可能超過30%。(而造車新勢力一步到位,普遍搭配在10+個)

(3)單個攝像頭價值量提升:

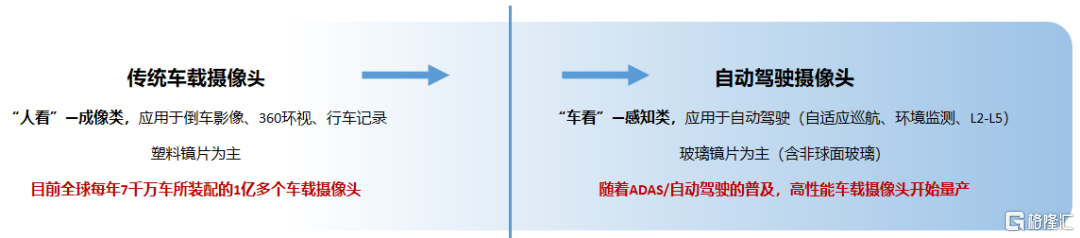

服務於ADAS/自動駕駛的攝像頭,不同於傳統攝像頭用於倒車影像等。在性能方面要求更高,包括像素,穩定性、清晰度等,因此帶來了單個攝像頭價值量的上升。

2、關於公司

(1)市佔率提升:

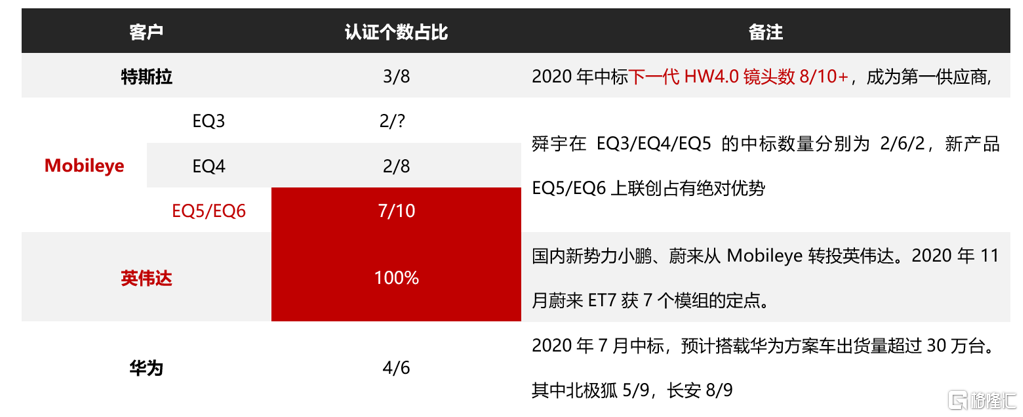

聯創電子已獲得特斯拉、Mobileye、英偉達等的鏡頭認證。三者作為自動駕駛方案的最主要供應商,聯創穫得認證,鎖定了未來3年的市場供應,決定了其ADAS/自動駕駛的鏡頭供應商的頭部地位。並且獲得認證比例有望進一步上升,市佔率得到提升。

(2)掌握核心原材料:

模造非球面玻璃是高端車載攝像頭的必要元件,聯創全球產能第二,具有成本優勢;車載鏡頭不同於手機鏡頭,主要是由玻璃鏡片組成,而玻璃鏡片的性能,主要取決於其對於像差的抑制能力。非球面玻璃在這一方面有較強優勢,同時模造技術能帶來更進一步的精度提升和成本下降。

二、下游ADAS車載攝像頭需求爆發

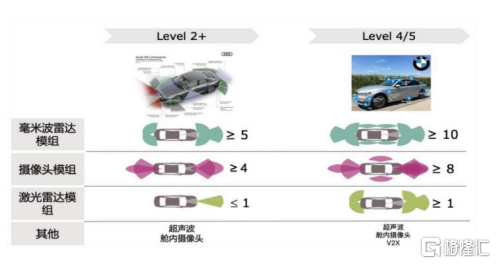

目前中國市場主流的 L2/L3的ADAS 方案攝像頭在 5~8 顆之間,L3 級甚至出現 14個,例如蔚來 NIO Pilot(5 顆),特斯拉 Autopilot 2.0(8 顆),小鵬 XPILOT 2.0/3.0(5/14 顆)。

未來 L4、L5 級汽車搭載攝像頭預計提升到 11 顆左右。

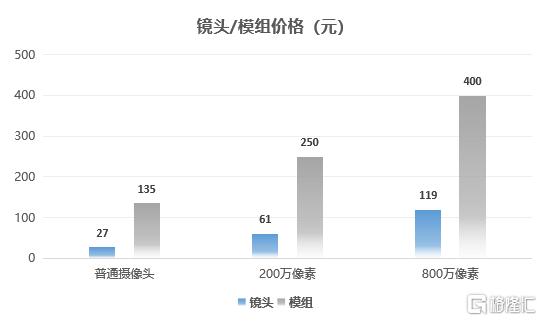

攝像頭數量和比例的增多會帶來鏡頭和整個模組的價值量提升。

由於ADAS 攝像頭的性能要求更高,價值量也相應更高,普通車載攝像頭價格約為 30-60 元,高清 ADAS 車載鏡頭價格高達60-120 元(指200w像素以上)。模組的單價更高,但毛利率會比鏡頭低一些。

三、機會:產業格局發生變化,聯創佔據先發優勢

1、產業格局發生變化

傳統產業鏈的路徑是車企→Tier1→零部件供應商,Tier1 是話語權最高的環節。

但隨着 ADAS 甚至是智能駕駛的發展,對於零部件功能性、可靠性提升的需求,ADAS 方案提供廠商或車企成為該產業鏈條最具話語權的環節,終端車企與上游零部件供應商的聯繫更加緊密,傳統Tier1的話語權在降低。

而ADAS車載攝像頭在產業鏈上的傳導路徑是:方案商把方案推薦給Tier1, Tier1進行採購,把模組賣給車廠,車廠要路測 1000 個小時(1-3 年)以後才會批量採購,訂單一旦確定未來 5 年不會有太大變化。

目前全球來看,市佔率比較高的方案供應商包括Mobileye和英偉達,佔據了大部分的市場份額。

Mobileye 的智能駕駛方案是“黑匣子”封閉式模式(也不提供原始數據給車企),不支持主機廠自主開發算法,優勢在於快速配套至新車上。Mobileye 的客户的包括奧迪、寶馬、雪鐵龍、福特、通用、本田、現代、捷豹、路虎、尼桑、歐寶、雷諾、豐田和沃爾沃等。

英偉達的方案相對靈活,有利於車廠自行開發軟件,特斯拉、小鵬、蔚來等造車新勢力相繼從Mobileye跨越到與英偉達的合作中。其中特斯拉走在最前面,已具備軟硬件全棧方案。

其他如華為、地平線等也都有一些市場份額。

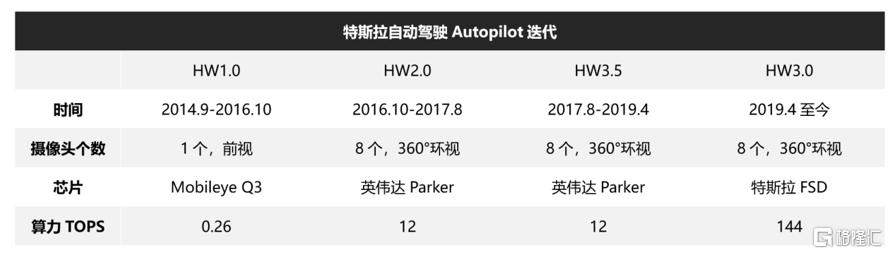

另外,重點提一下特斯拉。

特斯拉的自動駕駛方案在14-16年用的是mobileye方案,後來16-19年更換到英偉達,從19年開始則使用自己開發的系統。

目前特斯拉的硬件系統是HW3.0,搭載的是8個130萬像素的感知類攝像頭,還不算特別高清的。其HW4.0系統是真正提升攝像頭價值量的,預計數量將超過10個,並且都是超過200萬像素。目前HW4.0尚未發佈,特斯拉發佈該系統的時候也將是產業鏈爆量的時候。

2、聯創佔據先發優勢

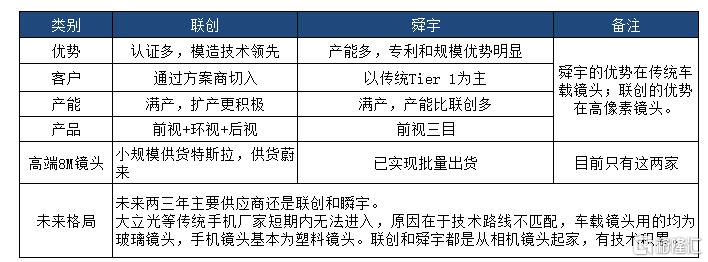

聯創在自動駕駛方案解決商和車企裏最大的優勢是:完成了頭部自動駕駛方案商的大部分認證,獲取了高像素鏡頭的最大份額。

一般來説方案商制度方案時就需要考慮到光學參數,然後釋放給合作方。合作方挑選比較重要,需要 1-2 年的合作方的篩選,然後做測試,達到要求後才能進入供應鏈體系中;其次樣品需要進行評測,評測只是基本的光學性能評測,還需進行環境、和與算法進行匹配及路測等一系列驗證,路測時間在 1 千多小時左右,且費用高,整個過程可能長達3年以上,最難的是在路測階段。

認證環節帶來了極強的進入壁壘,鎖定了未來3-5年的市場份額。

四、競爭格局

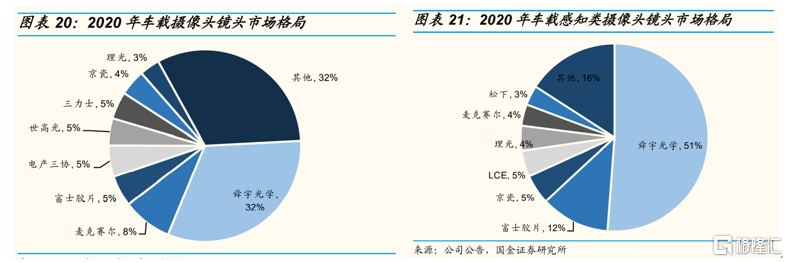

目前在車載攝像頭以及其細分領域感知類攝像頭中,舜宇佔據絕對的優勢。目前存量的車載鏡頭供應商如舜宇,大部分營收的構成是來自於傳統油車和電車,ADAS鏡頭佔比很少或者沒有。

聯創提供車載鏡頭區別於傳統車載鏡頭(塑料鏡頭),由於是更高像素(玻璃),更多是應用在ADAS自動/輔助駕駛上,傳統油車和電車裏基本沒有。

舜宇的優勢在傳統車載鏡頭;聯創電子的車載鏡頭優勢,體現在技術壁壘更高的自動駕駛攝像頭。

未來2-3年內,預計能在ADAS高清攝像頭(200萬像素以上)量產供貨的,只有聯創和舜宇兩家,競爭格局非常好。

五、Q3業績報吿

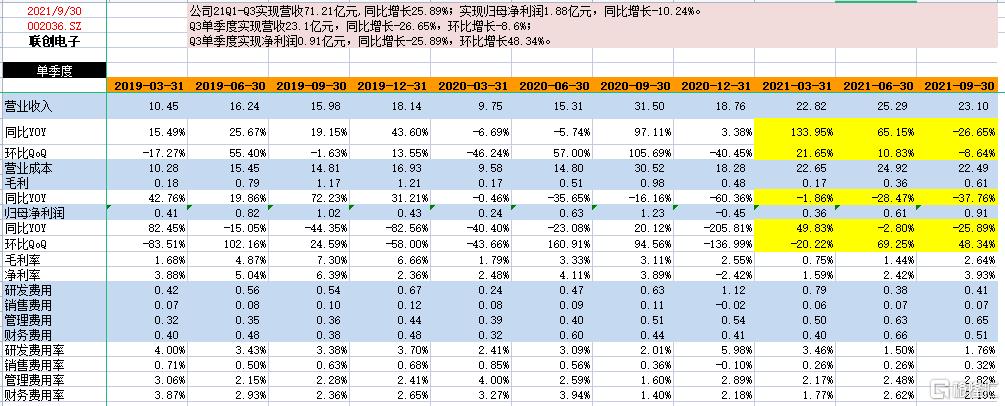

公司Q3的全部營收和淨利潤同比都是下滑的,一方面是受去年Q3因疫情導致3Q20基數比較大的影響,另一方面,公司也受手機業務下降的影響,Q3營收環比-8.64%。

聯創由於業務結構在發生比較大的變化,因此這1-2年的財報變化會比較大,我們主要的的關注點是在於光學業務(約佔整體營收21%),其他業務質量都不高,基本都可以當不存在。

因此後面主要都是在拆光學的內容(其他業務可以忽略),尤其是車載和廣角鏡頭端的增速,基本兑現了公司車載鏡頭Q3放量的預期。

1Q-3Q車載鏡頭及模組營收同比增長453.38%,其中Q3單季度增長率達到620.06%,增速非常迅速。

公司在光學的細分項上給的數據不完整,按照此前的一些數據,毛估估公司1Q-3Q車載營收達到了1億元左右(1H月約0.4億元),Q3單季度約0.6億元,單季度環比約200%的增長。

車載端的數據是亮眼的,也兑現了預期。

再來拆解公司Q4的業績,根據公司2021股權激勵的指引,21年預計光學業務完成營收26億元(2020年16億元)。

公司1Q-3Q21光學的營收增幅是59.82%(全年指引光學營收+62.5%),按照這個增速對比,公司在Q4需要增加的營收壓力並不大,極大概率是能完成股權激勵目標的。

按照公司近期在調研會議上給的指引,21年車載業務營收將達到3-4個億,這意味着Q4至少將有2億的車載鏡頭和模組的影響,環比又是200%以上的增長。

六、估值

車載業務的確定性在提高。

接下來切換到2022年業績進行估值的話,保守估計市值應該在238億,樂觀有機會超過400億(明年天花板,不是目標價)。

我們覆盤了歷史上舜宇從16年開始的手機攝像頭規格和數量升級時的股價走勢,走出了一年十倍的行情。車載鏡頭行業是有復刻手機趨勢的可能的。

但車載鏡頭區別於手機鏡頭,由於整體價值量、生命週期也更長,因此產品放量的週期也將更長,這帶來的影響是需要更長的時間,也就是遠期3-5年的時間可以參考舜宇16-18年的股價的趨勢。

七、風險

聯創在披露完業績後,以及連續上漲了15%左右,漲幅不小,市場博弈也很明顯,股價是有短期風險的。

並且由於聯創整體規模較小,股價會隨着成長過程中的利好、利空有比較大的波動。具體存在的風險如下:

1、下游需求具體落地節奏:

自動駕駛方案商推薦至終端車企之後,具體的落地節奏存在不及預期的可能。如小鵬P5採用英偉達Xavier方案,共有13個攝像頭,具體鏡頭/模組的使用廠商情況仍不確定;特斯拉HW4.0上線的節奏如果往後推,也是風險點之一。

2、潛在競爭對手的競爭力:

包括原有競爭企業如亞洲光學、世高光、京瓷等;以及越來越多國內廠家宣佈進軍車載攝像頭業務,並作為核心業務發展,包括歐菲光、聯合光電、宇瞳光學等。

3、技術/原材料競爭優勢:

在玻璃、非球面模造玻璃方面的領先優勢是否能形成競爭壁壘(舜宇等多家廠商都有佈局投產模造非球面玻璃)

4、核心管理人員股權較少:

董事長為韓盛龍。但光學業務/車載業務負責人為曾永吉,其通過股權激勵等方式,所獲得的公司股票數量只有100多萬股(公司總股本10.63億,佔比只有約0.15%)

5、歷史財務狀況較差:

毛利率惡化、客户集中度高、負債率高、存貨高。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content