本文來自格隆匯專欄:錦緞,作者:孫不悟空

01

清華EE85造眾王,東方蓋茨長守望

江南温潤,煙雨如墨。寧波就是這樣一個江南城鎮。

同時它又面朝大海,磅礴浩渺。兩種風俗文化在此交融,孕育了方孝孺、王陽明、蔣中正等一大批文人武客。

1966年,暴風雨前夜,虞仁榮在這兒出生。

從小到大,虞仁榮始終名列前茅,品學兼優,是大家口中“別人家的孩子”。1985年,高中畢業的他,順利進入清華大學無線通信系(現為電子工程系)85級EE85班。

現在去追溯,那時必定沒人能夠預料,小小的一個班,日後竟然能夠撐起中國半導體產業的半邊天。除了虞仁榮,還有清華紫光及長江存儲董事長趙偉國、射頻芯片龍頭卓勝微電子的聯合創始人馮晨暉、兆易創新創始人之一舒清明等十多位千億芯片公司創始人、高管都出自EE85班,幾乎涵蓋了半導體產業鏈各個領域。

即使是到了藏龍卧虎的清華,虞仁榮仍脱穎而出,成為精英中的精英,同時他又是學霸中的另類。

上大一時,虞仁榮有一次打了一通宵麻將,第二天早上8點順手參加了個全校數學競賽,結果拿了一等獎,着實讓人羨慕嫉妒。學習之餘,他對錢的嗅覺也極為敏鋭,常常做些兜售海淀卷子之類的小生意。

這不禁讓人想起小時候看的《比爾蓋茨傳》,比爾蓋茨比虞仁榮大11歲,也是一個不甘心做“書呆子”的人。他在哈佛經常不去上課,鼓搗學校的電腦,考試前突擊卻也能接近滿分,最後還直接退學和艾倫創立了微軟。

他們的相似之處不止於此。大學之後,他們都變成了各自領域的佼佼者,一個是全球軟件一哥,一個是中國芯片首富。他們對於慈善事業都非常熱衷,一個成立梅琳達蓋茨基金會,為疾病疫苗研究和貧困地區援助捐贈數百億美元,一個成立寧波市虞仁榮教育基金會,計劃捐資200多億在家鄉寧波建設一所理工類新型研究型大學“東方理工大學”,躍居中國首善。

所以,請原諒我在腦海裏將虞仁榮視為“東方蓋茨”,在故鄉、在校園、在半導體產業,守望着,耕耘着。

別了五道口,1990年,虞仁榮進入社會,先去了研製出全球第一台中文尋呼機的浪潮集團做工程師;可能是對穩定的工作不感冒,僅僅待了兩年,便跳槽到主營代理分銷電子元器件的香港龍躍電子,出任北京辦事處銷售經理,摸爬滾打了六年,讓虞仁榮對電子元器件的代理分銷業務瞭如指掌。

1998年,32歲的虞仁榮辭去工作自立門户,依然是在熟悉的電子元器件分銷領域,創立了北京華清興昌科貿有限公司。下海經商這個決定十分具有洞察性,虞仁榮成功抓住了國產手機崛起的黃金機遇,撈了一大波金。

2003年,在安森美半導體高管的指點下,虞仁榮開拓思路,在正常分銷供貨的基礎上,主動為客户提供各種產品應用方案,協助客户降低研發成本。這個戰略決策又起了奇效,到2006年時,虞仁榮已經成為北京地區最大的分銷商,在半導體業內算是有了一席之地。

2007年,虞仁榮41歲,人到中年,精力依然充沛。這一年,他出資400萬元,在上海成立了韋爾股份(SH:603501),將事業的觸手延伸到半導體設計領域。從分銷到設計,積澱不夠,這個跨界自然沒那麼容易,韋爾只得選擇技術門檻較低的TVS、MOSFET等半導體分立器件、電源管理IC產品的研發設計和銷售。

虞仁榮意識到,科技領域想白手起家、靠內生增長做大做強難如登天,因而他開始頻繁地進行併購擴張,2013-2015年,韋爾先後收購香港華清、北京京鴻志、北京泰和志、無錫中普微,將SoC芯片、射頻芯片業務也納入麾下,還成功獲得了中興、小米、聯想等大客户的青睞。

韋爾成立的十年後,2017年5月4日,虞仁榮親手將韋爾股份送上上交所掛牌上市,開啟了浩浩蕩蕩的新徵程,而他的身家,此時達到60億人民幣。

2019年,韋爾收購豪威後,利潤與股價飛昇到新的平台,這二者的故事,我們後文再聊。2020年,作為持有30%股份的實際控制人,虞仁榮以550億身家位列“2020胡潤全球富豪榜”第281位,也正式成為中國芯片首富。

俗話説,時勢造英雄。説到底,是社會大勢給予了虞仁榮這個飛黃騰達的機會,人不能忘本,這筆巨大的錢財用來回饋社會遠比用於個人的驕奢淫逸有意義有價值得多。

因此,虞仁榮大展魄力,計劃捐資200多億造福家鄉,建設一所非營利性的理工類新型研究型大學——擬名“東方理工大學”。這筆捐贈一旦兑現,數額之大,一舉超過“福布斯2019中國慈善榜” 100位上榜富豪的捐贈總和191.7億元,“中國首善”當之無愧。

根據寧波鎮海區政府的公吿,東方理工大學(暫名)的建設及相關產業落地工作已經在緊鑼密鼓的推進當中。選址擬在寧波鎮海區莊市片區,鄰近寧波大學、寧波工程學院、寧波紡織服裝職業技術學院和中科院寧波材料所等“三校一所”,佔地約1000畝。

科技興國,教育興邦,筆者真心希望中國的企業家們能有更多像虞仁榮、曹德旺一樣,將社會責任扛在肩上,為中國科技、教育、醫療、貧富不均等等貢獻一份力量。盼望着未來眾位大佬不僅因作為企業家被人崇拜,更因作為慈善家受人尊敬。

02

韋爾豪威蛇吞象,中國CMOS出神將

上文説過,在上市前韋爾就已經對國內優秀芯片公司進行了多次併購,但囿於我國半導體行業起步較晚,企業技術水平較國外大幅落後,因此韋爾仍不具備與國際巨頭扳手腕的實力。這種情況下,直接併購國際一流半導體公司以實現跨越式發展的路徑漸漸清晰,豪威自此進入韋爾的視野範圍。

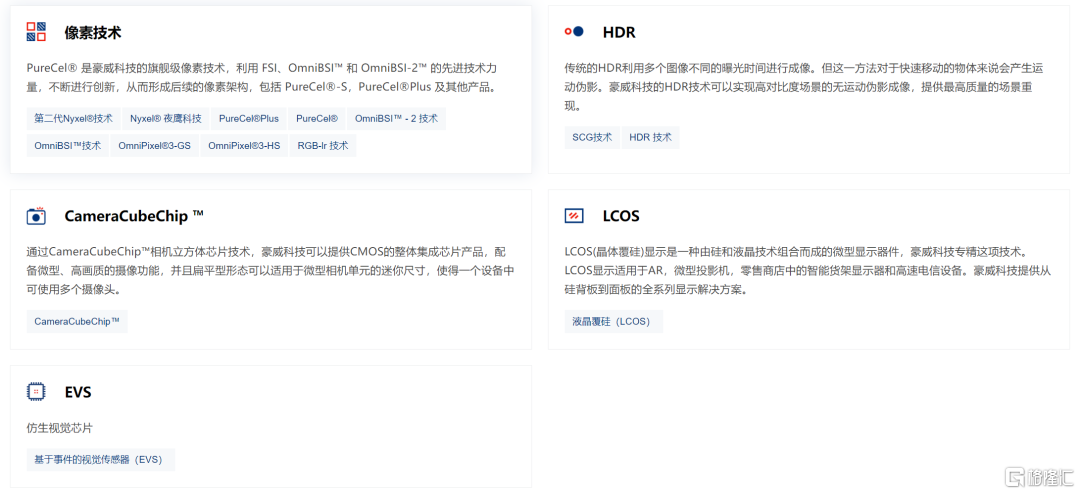

豪威科技在1995年由美籍華人創立,總部位於美國硅谷,其96%的收入來自CIS,即CMOS image sensor,也就是我們常説的CMOS圖像傳感器(互補金屬氧化物半導體圖像傳感器),另外還有特定用途集成電路產品(ASIC)、微型影像模組封裝(Camera Cube Chip)、硅基液晶投影顯示芯片(LCOS)等業務和技術。

1999年豪威推出首顆ASIC產品,2000年正式上市,2002年推出全球首個手機CIS芯片,2004年推出了全球第一款130萬及200萬像素的手機CIS芯片,2006年推出了世界上最小的NSTC CIS芯片,2007年推出首顆汽車HDR-SOC傳感器,2009年啟動Omni BSI架構,推出首顆安防CIS芯片,2013年推出首顆基於LCOS技術和PureCel先進像素陣列的CIS芯片,2015年發佈夜鷹技術的雛形——RGB-IR方案,2017年在業內首推夜鶯Nyxel技術。

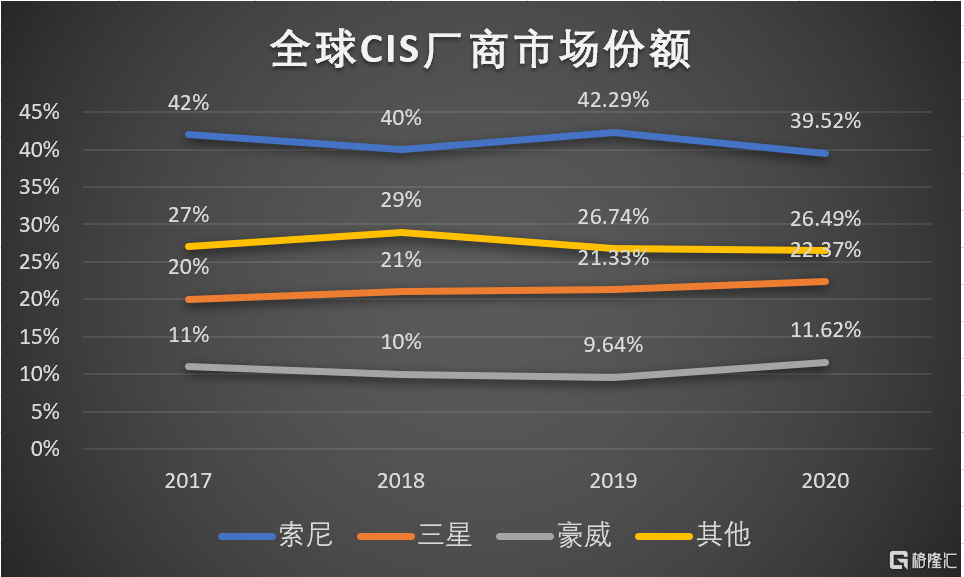

早期的豪威一度領跑高端圖像傳感器芯片市場多年,但近年來,隨着索尼、三星的崛起,豪威科技的CIS市場份額已跌至全球第三,但在手機CIS市場仍存差異化技術優勢,在安防CIS、汽車CIS、醫療CIS等細分領域則具有強大的競爭力。

在韋爾收購豪威之前的2016年,由中信資本、北京清芯華創投資管理有限公司和金石投資有限公司組成的財團,就已經以19億美元的價格收購了豪威科技,使其成為北京豪威的全資子公司。

2017年6月,韋爾股份曾擬收購北京豪威86.5%股權,但因遭到豪威股東之一的珠海融鋒反對而終止。2019年8月28日,韋爾斥資近160億元終於順利完成這場對北京豪威85.53%股權蛇吞象似的收購。

實際上眼饞豪威這塊肥肉的不止韋爾,北京君正、聞泰科技就曾傳言有意入局,而有趣的是,美國豪威初期的研發團隊大多都出自清華,其創始人之一兼COO陳大同還是清華無線電系1977屆校友,屬於虞仁榮本專業正統師兄,這一層同門情誼在這種併購戰中起到了多大作用就不得而知了。

與豪威一起被韋爾收購的,還有同是CMOS圖像傳感器行業的思比科。不過,思比科的產品以中低端為主,且幾乎全部是手機CIS業務,包括從8萬像素到800萬像素的高性價比芯片,與豪威的中高端路線相互補足,協同發展。

2019年9月,韋爾股份並表豪威科技,實力大增,一躍升為中國最強CMOS芯片廠商、世界CMOS三巨頭之一。

如下圖,索尼總份額穩定在40%左右,三星穩定在20%左右,豪威穩定在10%左右,隨着手機市場需求增速放緩,安防、汽車等市場增速大增,豪威的市佔率有望進一步提升,我們將在本文的下一部分詳細拆分。

韋爾的下游行業也承接豪威,覆蓋到消費電子和工業應用領域,包括智能手機、平板電腦、筆記本電腦、網絡攝像頭、安全監控設備、數碼相機、汽車和醫療成像等,客户也擴展到華為、小米、vivo、oppo、海康威視、大華股份、奔馳、奧迪等一批行業龍頭。

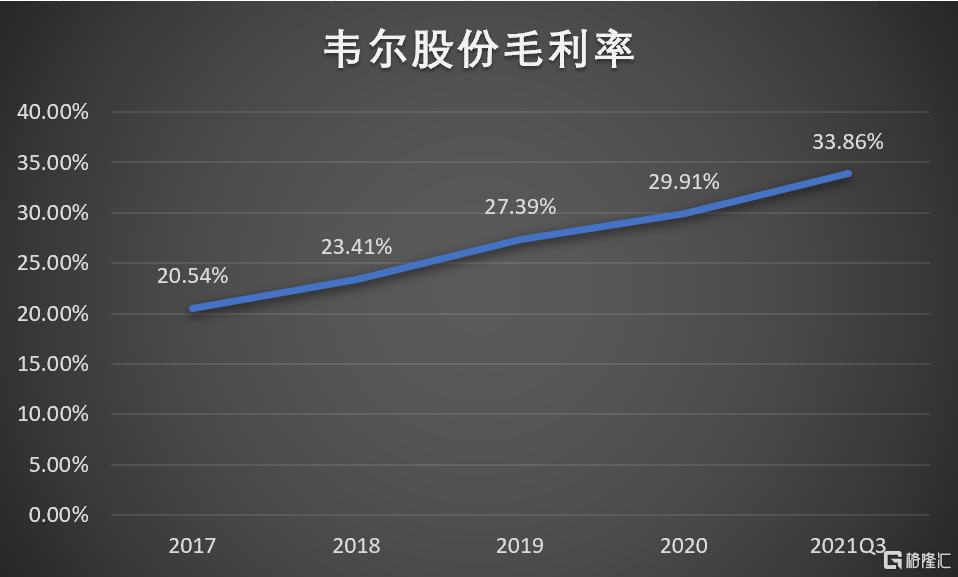

業績上看,傳統業務保持穩定,北京豪威的CIS,即CMOS圖像傳感器營收給韋爾帶來了絕對的增量,佔韋爾總營收的四分之三,韋爾的利潤,在2019年和20020年,也分別暴漲221%、481%。

從大的業務層面看,併購後,韋爾的半導體產品設計業務替代半導體分銷業務成為主體,而分銷業務毛利率常年低於20%,CMOS則高於30%,因此,韋爾的毛利率近五年也是漂亮的增長態勢。

説到半導體設計,我們就來聊聊韋爾的經營模式。韋爾採取的是Fabless模式,專注於芯片的研發設計和銷售,將晶圓製造、封裝測試業務外包給專業的第三方代工企業,相比於將全環節掌握在自己手裏的IDM模式,Fabless模式初始投資規模更小,運行更靈活,而且追求的是產業微笑曲線中的高附加值部分,利潤率往往也更高。

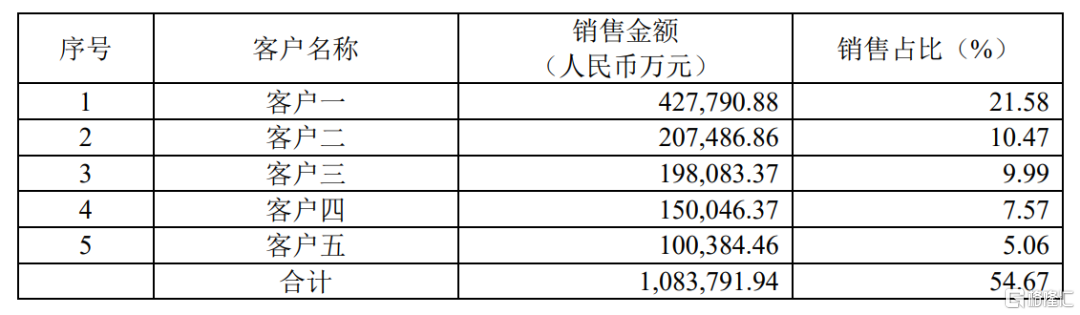

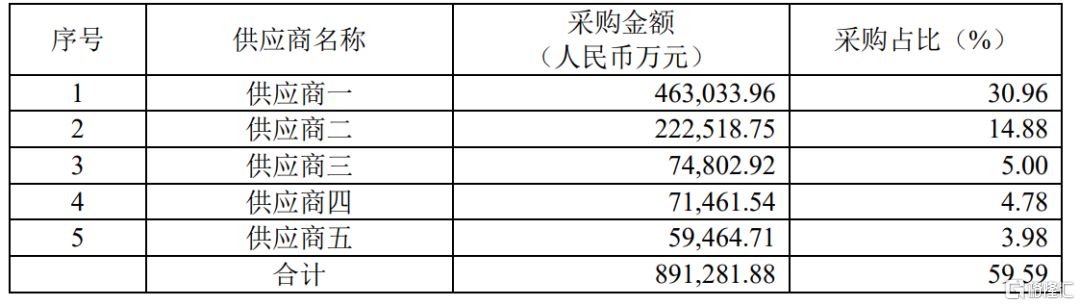

但這種外包生產模式,在行業產能供應緊張時,晶圓廠和封測廠的產能能否保障公司的採購需求存在不確定性。而且觀察韋爾的客户和供應商結構,第一大客户和第一大供應商佔比分別超過2成和3成,日趨集中化。

針對上述幾個可能存在的產業鏈風險,韋爾表示,集中優勢資源專注於服務重點客户是公司的銷售策略,通過建立戰略合作、提供符合重點客户要求和市場發展需求的產品和服務來鞏固合作伙伴關係。對於上游供應鏈,韋爾會在幾年前就規劃產能,防範交付風險的出現,公司作為全球CIS龍頭,長期與台積電、中芯國際、華虹、力晶等國內外知名代工廠保持深度緊密合作關係,在獲取產能方面具備優勢。

03

所向披靡三叉戟,魑魅魍魎封傳奇

CIS(CMOS圖像傳感器)作為韋爾最主要最核心的業務,四分之三的營收佔比幾乎決定了韋爾的業績和未來走向,所以,我們重點討論此項業務的發展趨勢。

其實,CCD(電荷耦合器件)原本是圖像傳感器的首要選擇,但90年代後,CMOS(互補金屬氧化物半導體)由於高速度、高分辨率、低功耗、小型體積、高性價比等諸多優勢而被業界廣泛關注,市場份額逐年攀升。2015年,世界最大的CCD芯片製造商索尼也宣佈停產所有基於CCD技術的芯片,CMOS確定成為圖像傳感器的唯一主流技術。

CMOS圖像傳感器是攝像頭模組的核心元器件,佔據攝像頭模組中約45%的價值量,與光學鏡頭、音圈馬達、紅外截止濾光片等的總和相當。終端應用主要為手機、安防、汽車電子、工業等。

今年,全球CIS市場總規模約200億美元,到2024年,預計全球CMOS圖像傳感器出貨量將達到91.1億顆,市場規模將突破240億美元,年均複合增長率約7%。

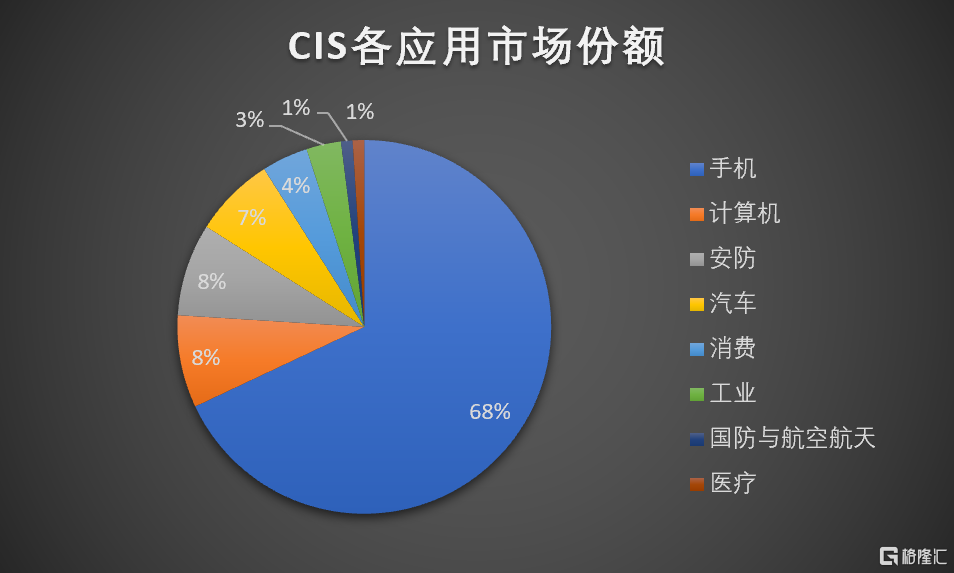

根據Yole的數據,手機市場仍是且將長期作為CIS最大的終端市場,目前佔比68%。汽車電子將是增長最快的CIS應用市場,結合其不小的份額為行業帶來的增量市場十分可觀,安防市場份額約8%,增長率緊隨汽車,也不可小覷。另外,醫療、VR/AR等市場規模目前雖小,但長期看,爆發力和想象力是顯著存在的。

因此,我們可以將韋爾CIS業務增長的希望寄於手機、汽車、安防這三叉戟中,同時靜待其他小業務的傳奇時刻。

1、手機CIS:亂世求生,安穩一方

CMOS圖像傳感器的手機市場雖然增速已然放緩,低於5%,但其存量大,佔68%的CIS總市場,因此營收金額上仍是主要貢獻者。

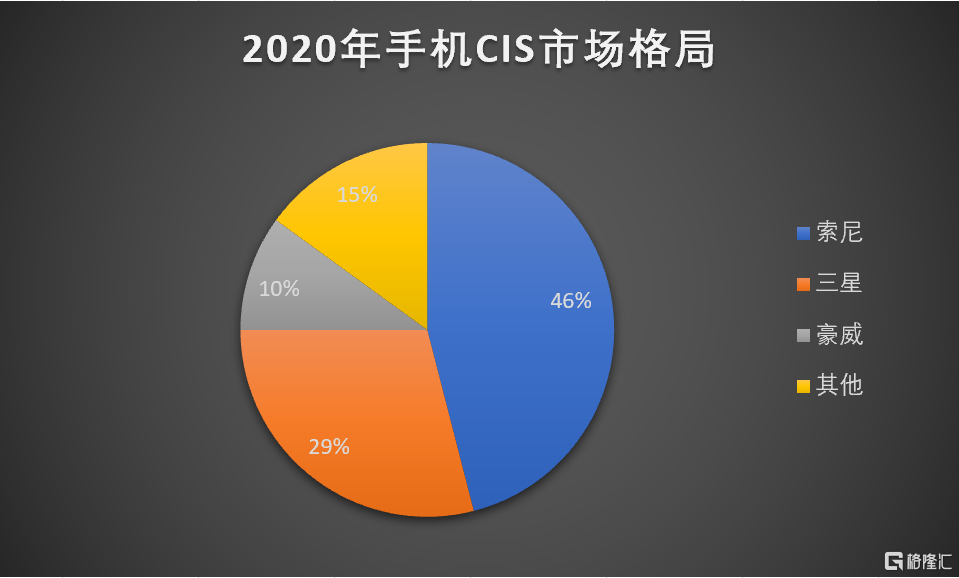

從現有格局看,索尼佔據手機手機CIS市場的半壁江山,但其份額已從2019年上半年的55%以上下降至46%,三星則維持30%左右的穩定狀態,豪威緩慢上升至10%。

從行業發展趨勢看,手機廠商願意提高手機攝像能力進而滿足用户拍照體驗和購機需求,所以智能手機多攝、高像素的趨勢十分明顯,高端旗艦機的攝像頭升級仍是大底+高像素,中低端機型也在追求高像素的同時注重產品性價比。

豪威在此領域採取差異化的競爭策略,深耕32M-64M,即3200萬到6400萬像素市場,客户主要為華為、小米、oppo、vivo、LG等主流安卓廠商。

2020年4月,豪威全球首發了0.7微米像素尺寸、64M像素的CMOS圖像傳感器OV64B,引領行業像素尺寸升級,廣泛應用於小米和華為的高端旗艦機型,也成為安卓中端高像素機型的主流方案;

2021年5月,在前一代基礎上,豪威推出0.61微米像素尺寸、60M像素的圖像傳感器OV60A,該產品通過四合一彩色濾光片陣列使用近像素合併功能以四倍的靈敏度輸出1500萬像素的圖像,為預覽和原生4K視頻提供相當於1.22微米的等效性能,並具有電子圖像穩定( EIS )所需的額外像素,還採用豪威科技的PureCel Plus-S晶片堆疊技術,能夠以60幀/秒的速度輸出具有EIS分辨率的1500萬像素或4K/2K視頻,並支持交錯式HDR定時,以實現高動態範圍視頻,並且這款傳感器還支持用於“常開”感測的低功耗模式,與手機的人工智能功能配合使用時,可以節省電池壽命。

未來幾年,在手機後置攝像頭分工明確的趨勢下,索尼、三星、豪威都在手機CIS某幾個細分技術領域具備自己的優勢和特點,可以應對不同手機廠商、不同攝像功能的需求,很難有某一家企業實現進一步壟斷。因此,合理推測豪威可以保持10%的份額,在多方混戰的亂世中保護自己的一方安穩。

2、汽車CIS,屠龍倚天,武林雙尊

汽車CIS可以用於汽車上的駕駛輔助系統(ADAS)、攝像機監控系統(CMS)、全方位視圖系統 (SVS)等,將在智能化+自動化駕駛趨勢下迎來重大機遇,大概率將在手機CIS放緩的未來幾年內,成為CIS行業的第二增長曲線,對各大業內廠商的未來發展極為關鍵。

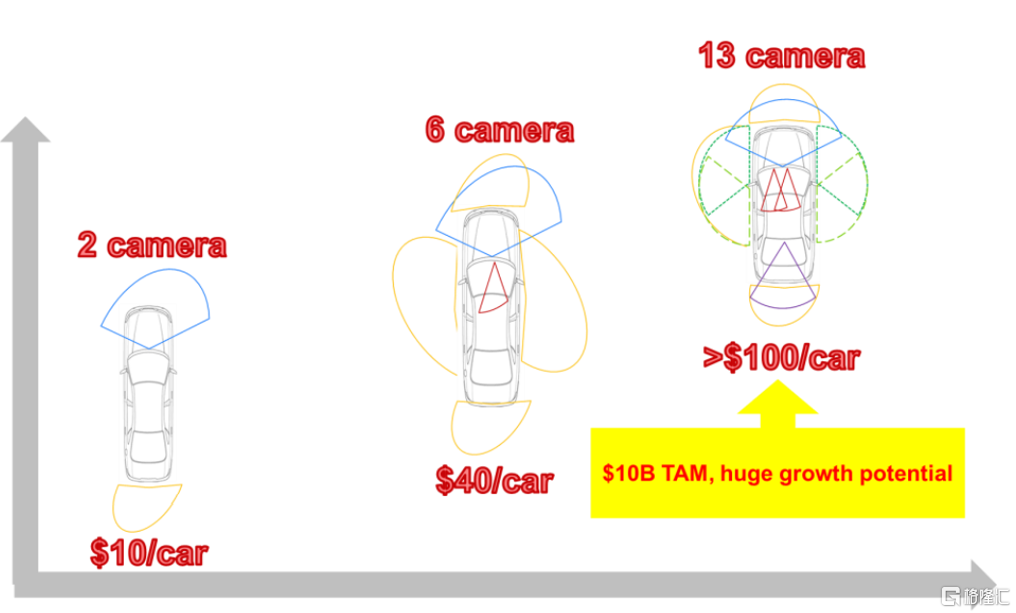

自動駕駛可分為L0-L5級別,通常L1搭載1顆攝像頭、L2~L3搭載5-10顆攝像頭、L4~L5則搭載11~20顆攝像頭。根據2020年我國制定的《智能汽車創新發展戰略》,到 2025/2030 年我國L2/L3級別自動駕駛滲透率將分別達到 50%/70%,預計2025年單車平均搭載攝像頭將增加至6-7顆。造車新勢力更為兇猛,特斯拉Model系列搭載了8~9顆攝像頭、蔚來ET7搭載11顆、華為極狐搭載13顆、小鵬P7為14顆、極氪001則高達15顆。

由於車載芯片對穩定性、安全性的要求遠高於手機等消費級芯片,同像素規格的車用CIS單價也普遍高於手機CIS,且汽車攝像頭正在從低清往高清走,從低端往中高端靠,因而車用CIS單位價值量逐漸提升,有望可從當下的4-5美元提升至6-8美元。

可見,攝像頭數量的增加結合價值量的提升,以及全球汽車產量穩定於8000萬到1億輛之間,汽車CIS市場預計3-5年內可達到50億美元,年增長率約30%。而若看得更久一點,自動駕駛達到L4~L5級別時,汽車CIS將是一個百億美元市場。

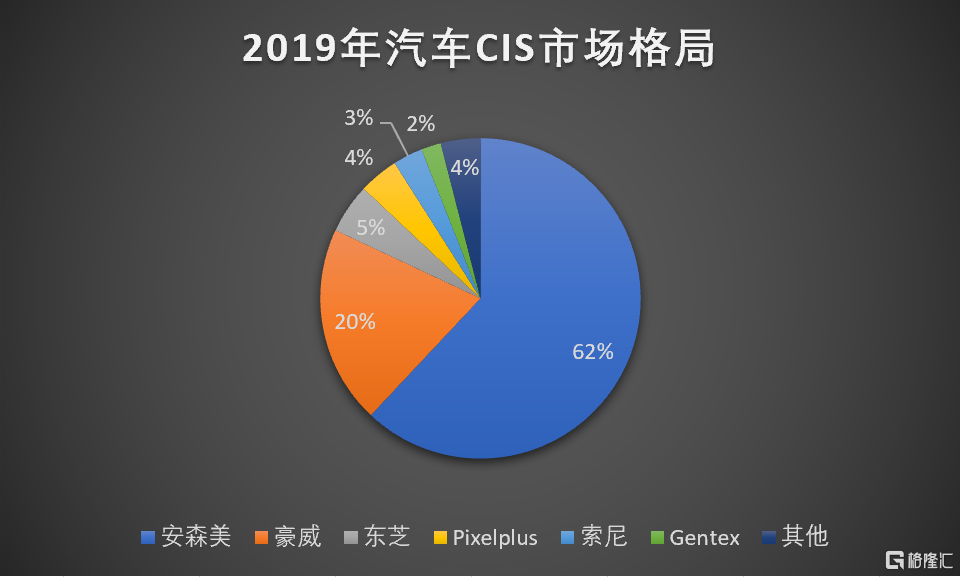

從市場格局看,當下安森美一家獨大,份額達到6成,豪威深耕汽車領域16年,已累計出貨超過8億顆,客户包括奔馳、寶馬、奧迪、特斯拉、通用、吉利、長城、比亞迪等國內外一流整車廠,份額佔據20%。

但這樣的格局在如此高增長的市場是很難保持穩定的。韋爾高管在調研中透露,老大安森美已經難以適應時代,正在快速流失份額,這塊巨大的市場將被技術工藝更高的豪威與索尼搶走,甚至表示豪威汽車CIS可以達到70-80%增速。

具體的技術和產品方面,豪威在高動態範圍(HDR)、LED閃爍抑制(LFM)、Nyxel近紅外技術、PureCel Plus-S堆疊像素架構等汽車CIS技術方面具備多年經驗和特殊優勢。

2020年6月,豪威推出了全球最小的一款汽車晶圓級攝像頭——OVM9284 Camera Cube Chip模塊,可為駕駛員監控硬件提供一站式服務,功耗降低50%以上,在無光環境中也具有優質成像性能;

2021年5月,豪威發佈高性能OAX4000 ASIC圖像信號處理器,是用於公司HDR傳感器的配套ISP,旨在提供具有全處理YUV輸出的完整多攝像頭查看應用解決方案。其能夠處理多達四個140dB HDR攝像頭模塊,具有業界領先 LED 閃爍抑制(LFM)功能和 800 萬像素高分辨率,功耗相較上一代產品降低30%以上。

3、安防CIS:獨孤求敗,未逢敵手

在萬物相連的IOT高速發展下,智能安防作為智能家居增長最快的細分賽道,又在智能建築、智慧零售、智能城市、國土安全等多個領域不可獲取,因而爆發數年,而CIS作為監控攝像頭和可視傢俱的核心組件,亦充分獲益。

從2016年到2020年,安防CIS市場規模由3.6億美元增長至8.7億美元,CAGR高達24.7%,預計未來五年,仍可保持15%-20%的中高速增長。

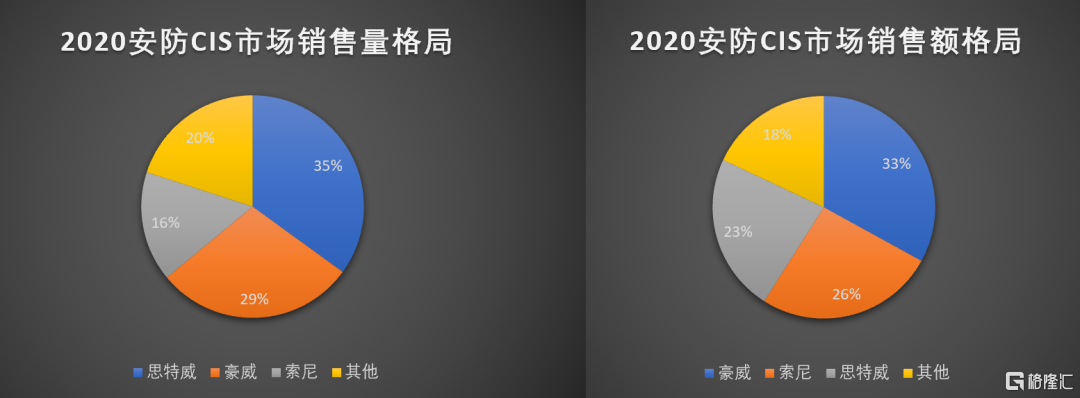

從市場格局看,思特威銷售量最高,達到35%份額,但因其以中低端產品為主,銷售額僅佔比23%。相反,豪威不僅在銷售量上佔比近三成,產品又是中高端為主,所以銷售額佔比達到33%,位居全球第一。

豪威在安防CIS領域的優勢較大,產品覆蓋1080P到4K,中端市場穩定,拿下大客户海康威視和大華股份,高端市場也緊追索尼。

豪威的夜鷹Nyxel近紅外成像技術獨步武林,顯著提高了量子效率,夜視技術極為優秀,除了用於安防監控,還可應用於軍事、醫療、汽車等。2020年1月,豪威推出的安防圖像傳感器OS12D40,具備業內最高的1130萬像素分辨率,監控時可以1080P輸出,4K分辨率成像,結合電子圖像穩定(EIS)功能可確保細節清晰識別。

4、其他

在醫療領域,CIS主要應用在內窺鏡上。內窺鏡主要由三大系統組成,分別為窺 鏡系統、圖像顯示系統、照明系統,與之相對應的核心技術為圖像採集、圖像後處理和照明方式三大技術,其中CIS是圖像採集技術的核心部件之一。

根據Grand View Research的推測,未來5-10年,全球內窺鏡市場規模預計將達到185.62億美元,年複合增長率約為7.75%。而豪威在內窺鏡CIS的技術壁壘非常強大,市佔率遙遙領先。

2019年10月,豪威發佈的OVM6948產品可用於小直徑醫療內窺鏡和導管,打破吉尼斯“最小的商用圖像傳感器”世界紀錄;

2020年9月,豪威推出了世界上首款醫用RGB-IR圖像傳感器OH02A1S,克服了傳統雙成像器設計的缺點,大幅降低了內窺鏡尺寸、成本、功耗和發熱量,顯著提升患者治療舒適度,有效助力癌症檢測和診斷程序,成為業界針對一次性內窺鏡的全新突破;

2021年6月,豪威發佈業界首款用於一次性和可重複使用內窺鏡的800萬像素醫療級圖像傳感器OH08A和OH08B。OH08A採用1/2.5英寸光學格式及1.4微米PureCel Plus-Spixel技術,在7.1x4.6毫米小尺寸封裝內提供4K/2K分辨率,是尖端芯片內窺鏡的理想選擇,OH08B則採用1/1.8英寸光學格式,在8.9x6.3毫米封裝內提供更大的2.0微米 PureCel Plus-Spixel技術,且是首款採用公司Nyxel近紅外技術的醫療級CIS,可增強近紅外光譜範圍內的可視化效果。

在VR/AR領域,我們之前説過,Meta,即原來的Facebook,旗下的Oculus Quest 2已經成為大規模爆發的消費級產品,而韋爾高管説過,Meta也是豪威的客户。

豪威用於VR/AR穿戴設備的是LCOS芯片技術,即LCD與CMOS集成電路有機結合的反射型新型顯示技術。這種技術具有高分辨率、高光效率、高對比度和低成本等優點,也是小型化頭顯的關鍵技術之一,可將投影光源發出的白色光線,通過分光系統系統分成紅綠藍三原色的光線,然後,每一個原色光線照射到一塊反射式的LCOS芯片上,系統通過控制LCOS面板上液晶分子的狀態來改變該塊芯片每個像素點反射光線的強弱,最後經過LCOS反射的光線通過必要的光學折射匯聚成一束光線,經過投影機鏡頭照射到屏幕上,形成彩色的圖像。

目前,豪威科技已建立全世界第一條12寸LCOS硅基液晶投影顯示芯片生產線,並實現了小批量生產,為未來的巨大市場空間做準備。未來若是到來,準備將化作機遇。

04

固本開源疾風起,輕財重士守得一

除了核心的CIS業務,韋爾的本職半導體分銷每年穩定在20-30億營收,十分成熟,同時投資擴張舉措眾多,積極開源,多產品線協同發展。

在分立器件的TVS、MOSFET等業務上,韋爾擁有長期的對器件結構和工藝流程的技術儲備,掌握多模多頻功率放大器技術、SOI開關技術、Trench(深槽)技術、多層外延技術、背面減薄技術和芯片倒裝技術等多項核心專利技術,在業內處於領先水平,開發了包含Diode、NPN和SCR在內的多種類型的低容靜電保護芯片,在國內率先推出了超低阻抗1mohm、CSP封裝的雙N型鋰電池保護 MOSFET。

在電源管理芯片業務上,韋爾可從設計源頭開始技術自主化模式,經過反覆的 PDCA 循環開發體系,形成公司的核心技術並獲得專利保護,在國內率先開發了高頻段、高抑制比LDO,小型化、具有抗300V以上浪湧能力的OVP芯片等,引領國內技術發展並實現一定程度的國產替代。

在射頻IC業務上,韋爾主要針對高性能射頻芯片,研發了中頻高增益LTE-LNA WS7931DE和高頻高增益LTE-LNA WS7931DE等產品,具備小規模競爭能力。

2020年4月,韋爾從Synaptics Incorporated收購了基於亞洲地區的TDDI業務,即單芯片液晶觸控與顯示驅動集成芯片。

韋爾的TDDI產品,將LCD DDIC和Touch驅動芯片合二為一,降低顯示屏模組厚度,節約系統器件面積,增強顯示和觸控效果的同時,通過簡化顯示屏模組供應鏈和生產環節降低成本。其終端市場主要為智能手機、平板電腦等領域,需求穩定增長,且韋爾通過集團供應鏈整合和銷售渠道優勢,有望提升TDDI市場份額升。

2021年1月,韋爾完成對吉迪思65.77%股權的收購,後者專注後裝市場TDDI和DDIC產品研發與製造,是國內最早研發柔性AMOLED、AR及相關智能設備顯示主控芯片的設計公司。該收購讓韋爾打通了傳感-觸控-顯示整條渠道。

可以看出韋爾熱衷於外延併購的增長方式,在其他更小型更早期的項目中也積極參與,其與義烏國有資產經營公司、知名母基金合資創立韋豪創芯,專注於泛半導體領域優質企業的股權投資。

韋豪創芯的投資項目包括但不限於領投AI視覺芯片研發及基礎算力平台公司愛芯科技A+輪;領投專注神經擬態感存算一體芯片的九天睿芯A輪融資;跟投世界領先的神經擬態視覺解決方案企業普諾飛思的C輪融資;跟隨高瓴戰投聚焦內窺鏡光學成像與圖像處理的蘇州新光維醫療科技A輪融資;戰投地平線的智能駕駛業務並進行戰略合作等。

進行如此多領域的擴張,韋爾是否會浮躁是一個問題。但是,在看韋爾(豪威)的官網時,與絕大多數公司熱愛明面吹噓不同,韋爾在最主要的應用與產品界面,如下圖所截,全部只展示清晰的產品框圖和枯燥的數據資料,不附加任何的名詞美化,實屬宣傳界清流。這一方面體現了韋爾對自身過硬產品的自信,另一方面讓人看到它是在勤勤懇懇地做實事的。

作為一家半導體公司,擁有強大的研發創新能力、人才匯聚培養能力是保持技術競爭優勢的重要保障。

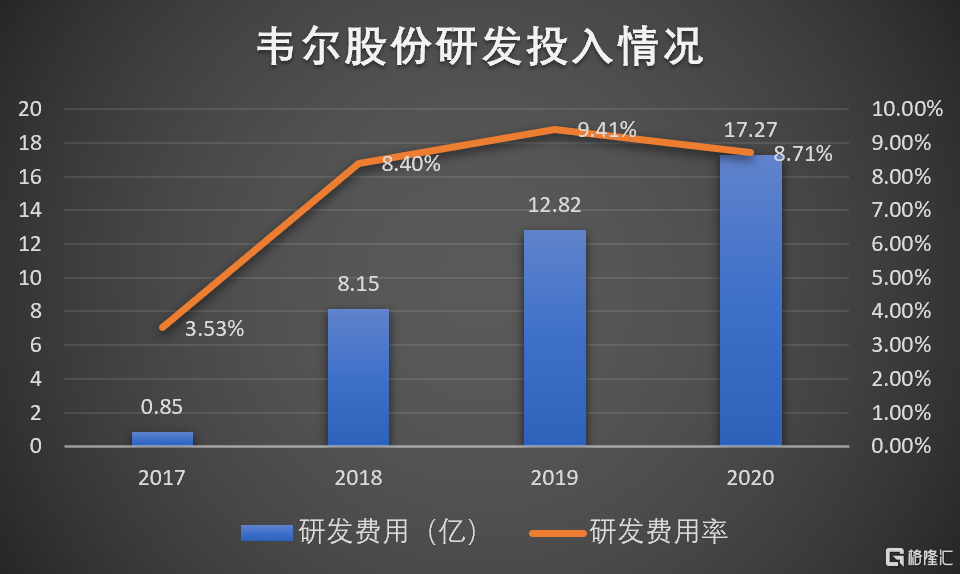

韋爾的研發費用率自18年來穩定在8%-10%,但因營收體量大、擴張速度快,研發費用仍呈現近50%的高速上升趨勢,2020年17億的研發金額超過了絕大多數業內企業。韋爾的各產品線技術研發部門也均為公司組織架構中的核心部門。

截至2020年底,公司已擁有專利4126項,其中發明專利3947項,實用新型179項;另有集成電路布圖設計權141項,軟件著作權112項。也成為高新技術企業、上海市企業技術中心、國家規劃佈局內集成電路設計企業、上海市規劃佈局內重點集成電路設計企業、上海市專利工作試點示範單位等,還是現任的上海市集成電路行業協會第五屆理事會理事單位。

在人才方面,首先,韋爾將高素質的人才視為公司發展的核心資源,採取積極的人才引進機制,大力引進有國際化企業工作經驗和設計理念的綜合型半導體設計人才和公司經營管理人才。

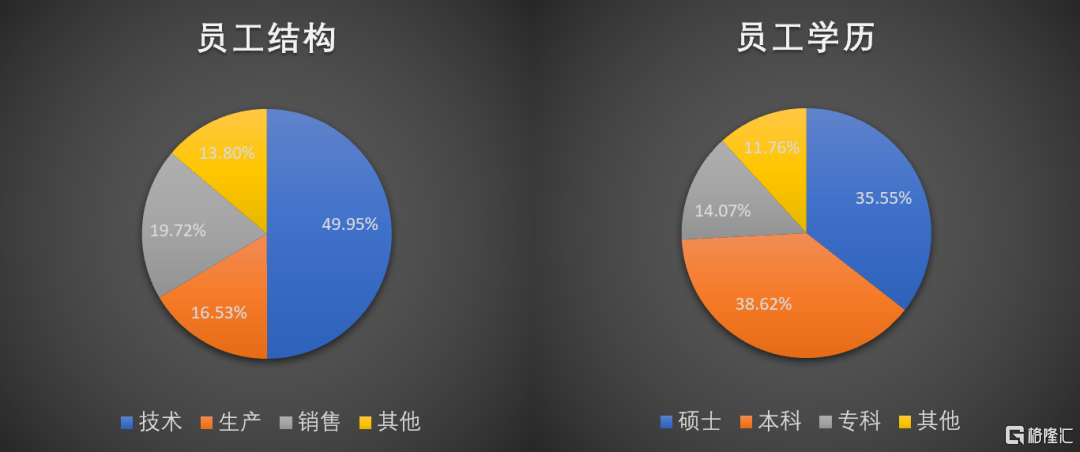

2020年,韋爾研發人員共1644人,佔員工總人數的比例達到了49.95%,公司員工中碩士及以上學歷佔比達到35.55%,本科學歷佔比 38.62%,低於本科學歷的員工僅佔25.83%的份額。

其次,韋爾在股權激勵方面毫不吝嗇。2017年,實施限制性股票激勵計劃,激勵對象195人,授予限制性股票3981.39萬股;2019年,實施股票期權激勵計劃,激勵對象954人,授予股票期權1182萬份;2020年,實施股票期權及限制性股票計劃,激勵對象合計1212人,授予股票期權766.82萬份,限制性股票229.18萬股。

今年,韋爾發佈了股票期權與限制性股票激勵計劃,激勵對象共2162人,其中擬向1972名核心技術人員授予股票期權不超過800萬份,行權價格為281.40元/股,擬向董事Hongli Yang,總經理王崧及188名核心技術人員授予限制性股票不超過360萬,授予價格為168.84元/股,同時設立了2021/2022/2023年淨利潤增長率不低於70%/100%/140%的業績目標。

從少年虞仁榮的另類學霸到中年虞仁榮的慷慨捐贈家國情懷,從做好分銷業務鞏固供應鏈關係到收購豪威狂野生長,從四方出拳完善產品線協同到對研發人才的惺惺相惜有福同享。韋爾的歲月史書裏篆刻着明月清風的本分、輕財重士的瀟灑、義薄雲天的豪情。

半導體江湖,歲月悠悠。不忘初心,方得始終。

More Content