本文來自:中金量化 作者:胡錦瑤 劉均偉 等

摘要

熱點關注:如何看待近期新股連續出現首日破發?

1)近期新股首日破發的數量比例與破發幅度與2012年大體相當。對比歷史上兩次新股集中破發情形,2012年新股月均破發比例在30%左右,平均破發幅度大概8%,單月最高破發比例出現於2012年1月,達到60%,平均破發幅度也達到了12%;本次連續破發比例達到47%,平均破發幅度有12%,但持續時間尚短,仍需觀察。

2)新股初期漲幅的來源可以分爲兩部分:定價偏差、情緒偏差。定價偏差是指新股發行定價與其合理定價的差異;情緒偏差主要是非理性投資者參與新股初期交易帶來的收益。(1)定價偏差主要受定價機制的影響:定價管制和定價市場化階段,定價偏差對新股初期漲幅的貢獻截然相反。管制階段的平均貢獻爲68%,市場化定價階段(2009.7-2012.4)爲-12%。(2)註冊制新股,其定價偏差的貢獻持續上行,從初期的負面貢獻變爲正向貢獻,成爲註冊制新股長期獲得較高漲幅的部分原因。這個情況長期存在是不合理的,一方面長期過低的發行定價損害市場正常的融資功能,無法滿足企業合理的融資需求;另一方面穩定的定價偏差貢獻導致新股漲幅居高不下,新股網下配售幾乎成爲無風險投資,套利投資者蜂擁而入,擠佔專業投資者的市場份額。

3)本輪新股出現首日連續破發的原因主要是:定價環節的制度紅利快速消失,疊加市場調整。(1)當定價環節的制度紅利快速消失後,新股首日漲幅主要由非理性投資者的噪音交易決定,其波動較爲劇烈,且受市場情緒影響較大,在個股層面偏好定價便宜、絕對價格低、盤子小的股票。(2)近期發行的17只註冊制新股中,破發股票具有類似特徵:所在行業表現不佳、絕對價格較高、定價高於行業。

4)首日破發不改定價市場化的趨勢,報價回落將改善破發現狀。一方面,新規實施初期,網下投資者尚未形成新的均衡博弈,導致整體報價範圍相對較高,在市場化定價機制下,網下投資者將通過降低報價的方式影響新股定價回落至合理水平,從而改善破發的現狀,11月的新股發行和定價行爲投資者可密切關注。另一方面,市場化定價的註冊制發行,部分新股出現破發是正常現象,美國和香港市場同樣如此,網下投資者應更重視個股基本面研究和新股網下配售市場週期性機會的把握。

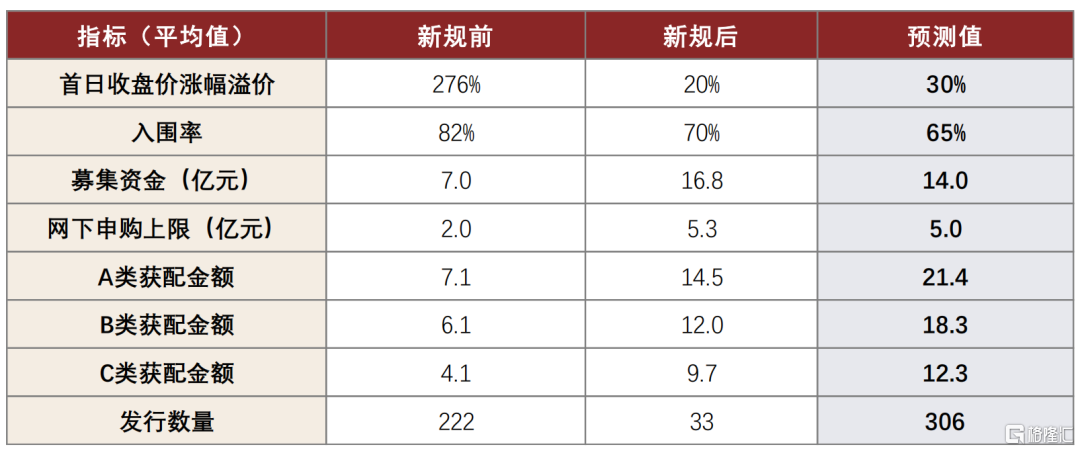

5)首日連續破發對網下配售市場的影響及打新收益預期:首日破發打破新股網下配售無風險收益的特徵,部分詢價對象可能退出網下配售市場,疊加博弈難度上升帶來的入圍率下降,將大概率擡升單個股票的中籤率。對比新規前後影響網下打新收益的關鍵指標變化,我們預計網下配售市場的預期收益率將顯著下滑:中性假設下,5億元A/B/C類賬戶參與未來一年新股網下配售的預期收益分別爲1702萬元/1455萬元/982萬元左右,年化收益率分別爲3.40%/2.91%/1.96%。

發審與融資

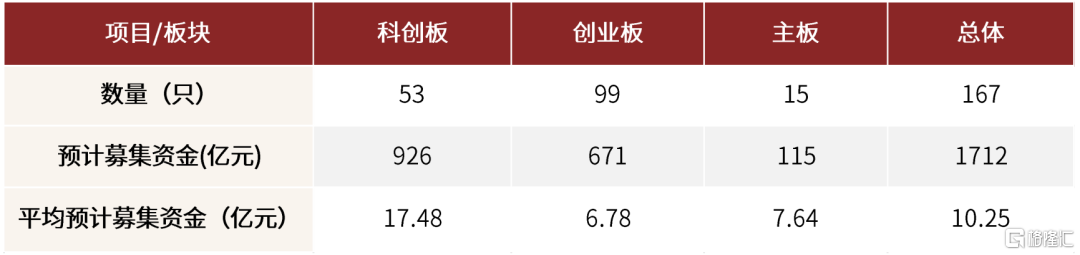

1)數量與規模:年初以來發行融資平穩,近月節奏與年內平均水平相當。今年以來A股各板塊新股發行節奏平穩,截至10月底,2021年累計發行新股354只,合計募集資金總額達到3719億元,平均融資金額達到11億元,發行數量已達到去年全年的96%,融資規模也已達到去年全年的88%。2)審覈與過會:項目儲備充足,不乏百億元融資規模大項目。截至2021年10月底,A股各板塊審覈通過尚未發行的項目累積達到167個,擬募集資金總額合計1712億元。從目前待發行項目儲備來看,年內項目充足。待發行項目中,百濟神州(科創板)擬融資規模超過200億元,已受理在審覈項目中,先正達(科創板)、中國移動(主板)擬融資規模超過500億元。

詢價與配售

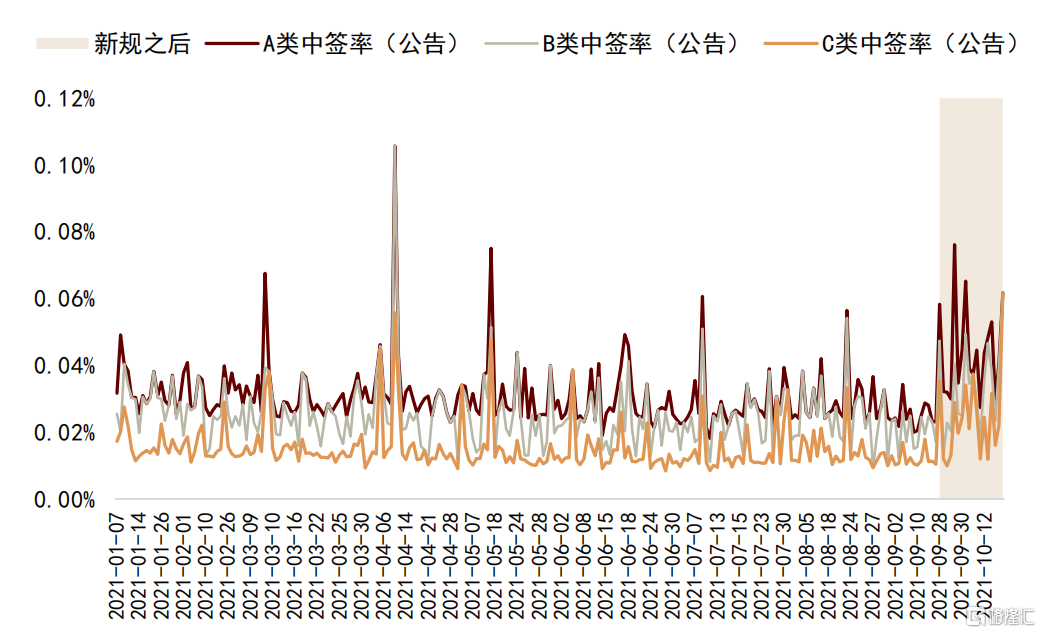

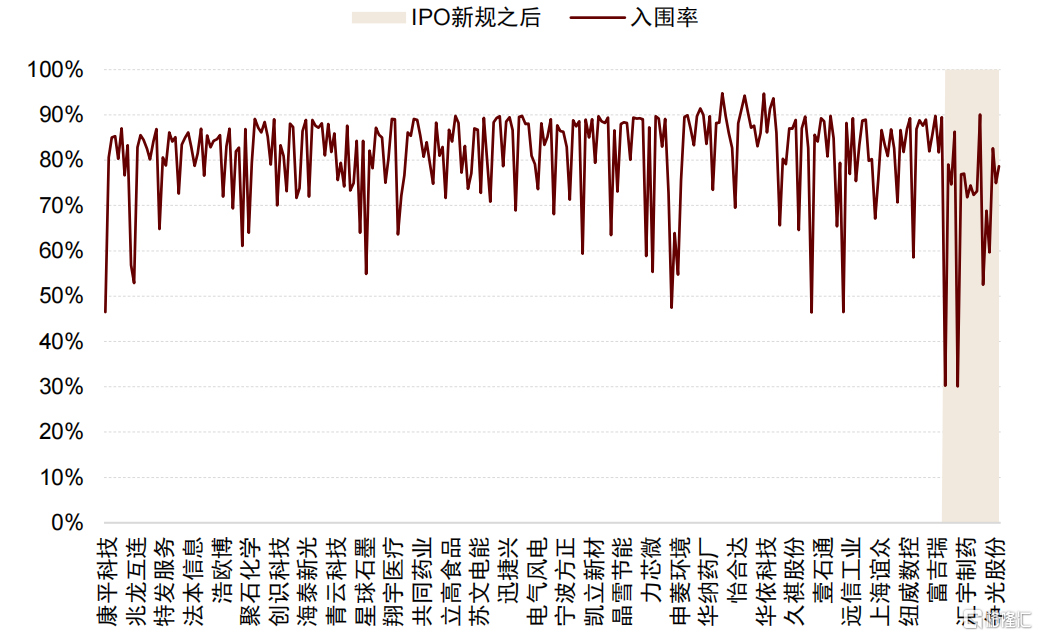

1)申購上限:IPO新規後新股網下申購上限亦有所提升。IPO新規後隨着發行價上行,新股申購上限亦同步上升,10月以來稍有下滑,科創板(4.6億元)>創業板(2.4億元)>主板(0.5億元)。2)參與賬戶:賬戶數量有所縮減,C類中私募、資管類下降較爲明顯。年初以來賬戶數量增速放緩,相較於去年年底,創業板和科創板賬戶增幅分別達18%和7%;環比上月,10月註冊制賬戶數量均出現下滑,而主板略有上升。3)報價情況:報價集中度顯著緩解,博弈難度加大機構入圍率大幅降低。7月以來註冊制新股網下整體入圍率波動加劇,呈持續下行趨勢,新規後報價難度亦顯著上升,10月平均入圍率僅有68%;從個股來看,時間序列上波動加劇;從配售對象大類來看,A類(42%)<B類(48%)<C類(47%)。4)中籤率:註冊制新股中籤率倍增,C類與A類差距縮小。10月科創板A/B/C三類賬戶平均中籤率達:0.050%、0.046%和0.036%;創業板A/B/C三類賬戶平均中籤率達:0.038%、0.030%和0.020%。

漲幅與收益

1)上市表現:出現連續首日破發,漲幅顯著回落。9月以來,新股上市表現不佳,發行價上行帶來的上市後溢價率持續下滑,二級市場收益空間收窄。截至10月底,科創板、創業板和主板平均溢價率分別達47%、75%和92%,註冊制新股上市初期溢價率顯著低於2020年平均水平,僅爲去年的四分之一左右。2)打新收益:連月下滑,單賬戶10月貢獻僅50萬元左右。以2億元A類賬戶爲例,今年以來前10個月累積打新收益達10.35%。從各板塊貢獻來看:科創板、創業板和主板分別達5.00%、4.18%和1.17%。但值得關注新股破發情形及鎖定份額帶來的收益下滑風險,後市打新收益貢獻難以延續前期態勢,打新逐漸不再是“無風險收益”。

正文

熱點關注:如何看待近期新股首日破發?

9月18日晚,滬深交易所及中國證券業協會同步完善發佈了科創板、創業板新股發行定價相關業務規則及相關倡導建議(後文簡稱“新規”),新規後發行的十多隻新股已於10月中下旬陸續上市,新規的確使得“抱團報價”的現象得到有效改善,買賣雙方博弈更加充分,但同時註冊制新股開始出現上市首日破發的現象。

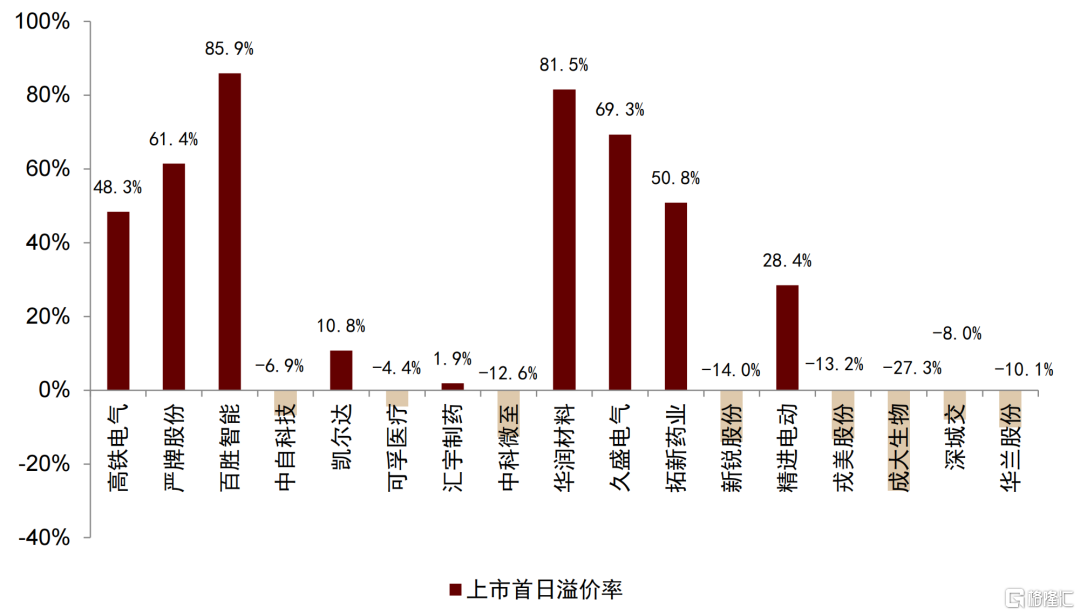

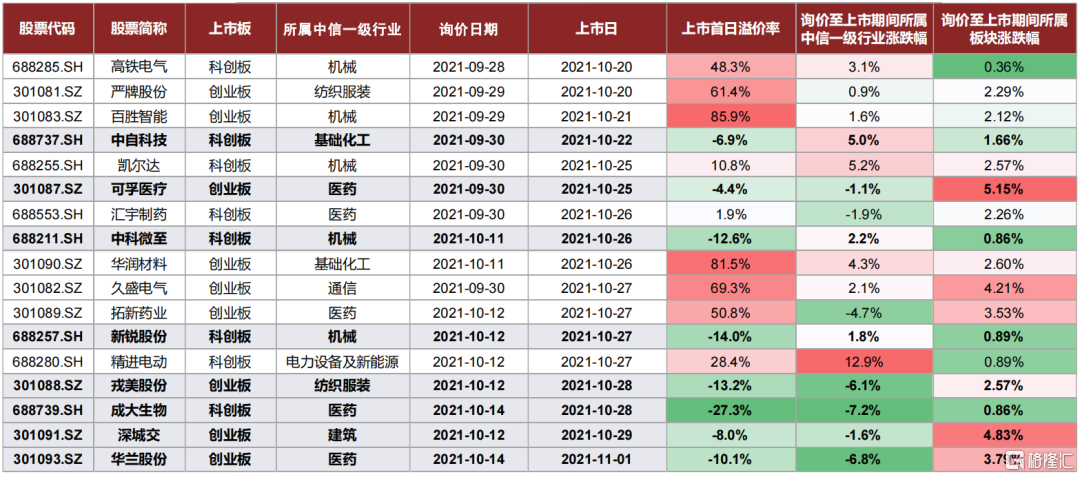

10月以來按照新規發行的新股共有17只上市,其中,中自科技、凱爾達、中科微至等8只陸續出現首日破發,破發比例達到了47%。這是繼2012年之後,再次批量出現新股上市首日破發,我們將結合打新市場歷史情況及近期新股發行配售數據,分析本此“破發潮”的原因,並結合分析結果對後市打新收益粗略估計。

圖表:新規後發行的註冊制新股近期上市首日持續出現破發情形(按上市日期排序)

資料來源:萬得資訊,中金公司研究部,注:自2021.09.18以來招股數據,上市日截至2021.11.01

新規後新股首日破發的程度及原因分析

► 市場化定價下新股破發對照分析

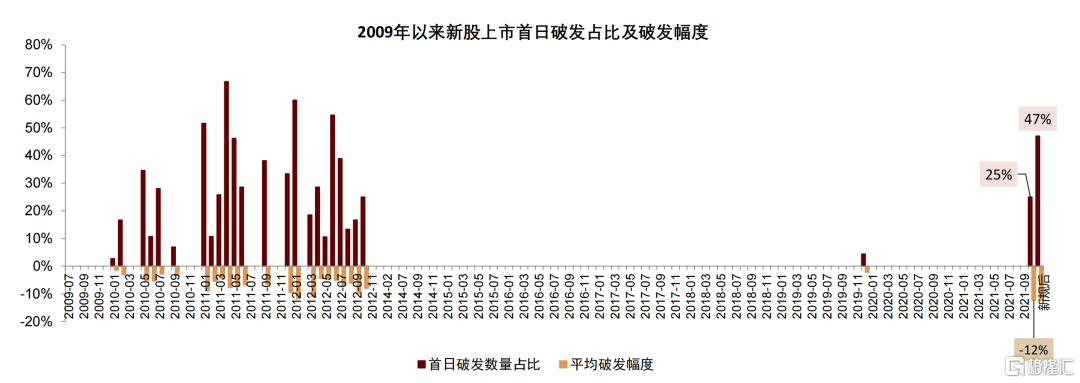

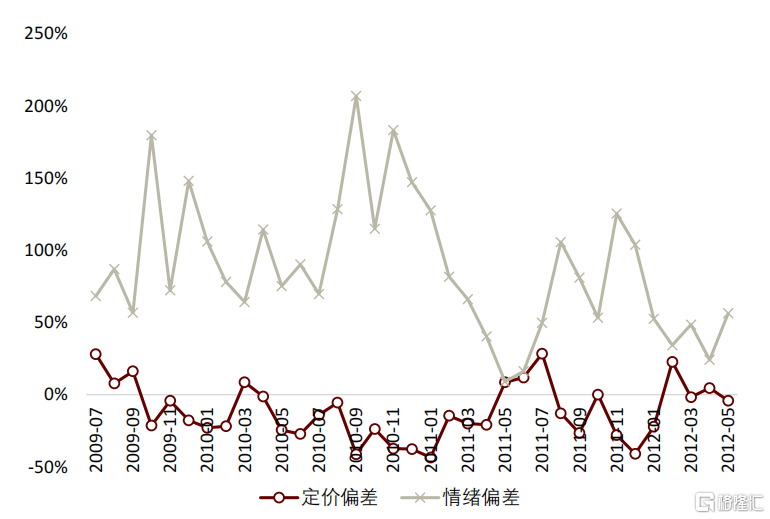

本次新股首日破發的數量比例與破發幅度與2012年大體相當。2009年6月起,新股發行定價取消了市盈率限制,此後三年多的時間裏開啓了A股市場首次市場化定價嘗試,回顧2009年以來新股上市首日表現,可以觀察到迄今爲止出現過兩次破發較爲集中的階段:第一次是09-12年,斷斷續續月度不時有新股首日破發,12年之後幾乎每月都有一定比例新股破發;第二次則是近期,亦連續多日出現新股破發。對比兩次新股破發的情形,2012年新股月均破發比例在30%左右,平均破發幅度大概8%,單月最高破發比例出現於2012年1月,達到60%,平均破發幅度也達到了12%;而本次連續破發比例達到47%,平均破發幅度約12%,但由於持續時間尚短、樣本量並不充分,還需進一步觀察後市情況。總體上:本次新股首日破發比例與破發幅度與2012年大體相當。

圖表:2009年首次實行市場化定價以來新股首日破發情形統計(按上市日月度統計)

資料來源:萬得資訊,中金公司研究部,注:上市日介於2009.07.01至2021.11.01新股統計

► 本輪新股破發的原因:定價環節的制度紅利消失,疊加市場調整

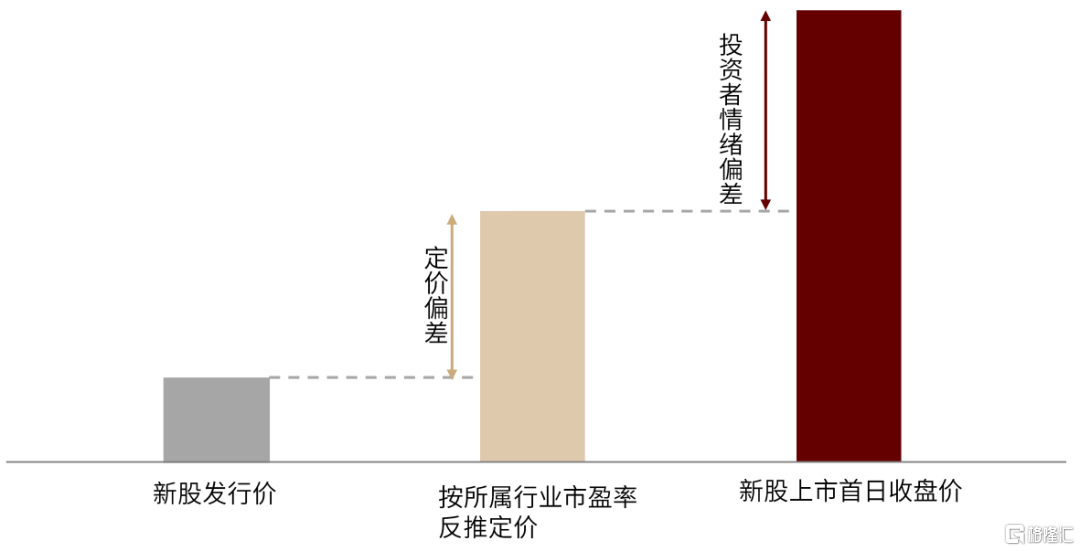

新股初期漲幅[1]的來源可以分爲兩部分:定價偏差、情緒偏差。定價偏差是指新股發行定價與其合理定價的差異;情緒偏差主要非理性投資者參與新股初期交易帶來的收益。

對大部分新股而言,其上市後的合理定價應該與其所在行業相當,因此我們可以利用新股所屬行業的市盈率水平將新股初期漲幅分解爲兩部分:

定價偏差:指一級市場定價時,新股定價水平相對其所屬行業定價水平的差異。我們統一用市盈率來衡量,因此:定價偏差=行業市盈率/發行市盈率-1。

情緒偏差:指新股上市初期,由於投資者的追捧或者冷遇,其首日價格與合理定價(按行業市盈率)的差異。這部分差異主要是因爲參與新股首日交易的投資者情緒變動帶來的,因此我們稱之爲投資者情緒偏差。其計算公式爲:情緒偏差=新股首日收盤價/(發行後EPS*行業市盈率)-1。

[1] 首日無漲跌幅限制的新股採用首日均價漲幅,首日有漲跌幅限制的新股採用開板日均價計算新股初期漲幅。

圖表:新股初期漲幅雙因素分解示意圖

資料來源:中金公司研究部

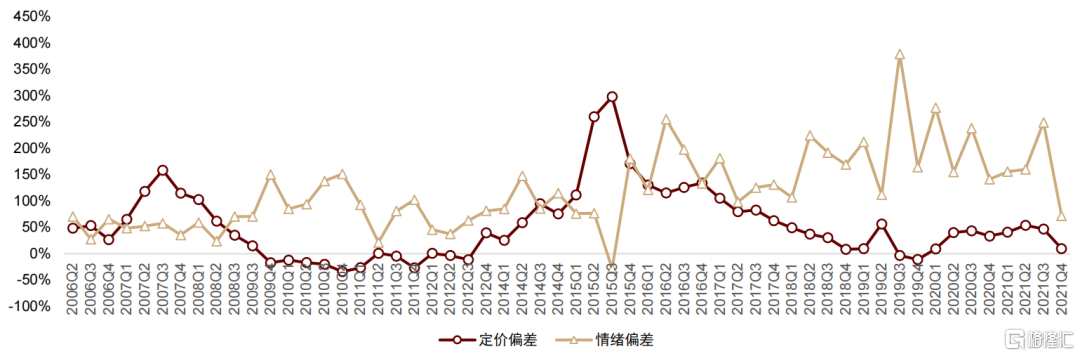

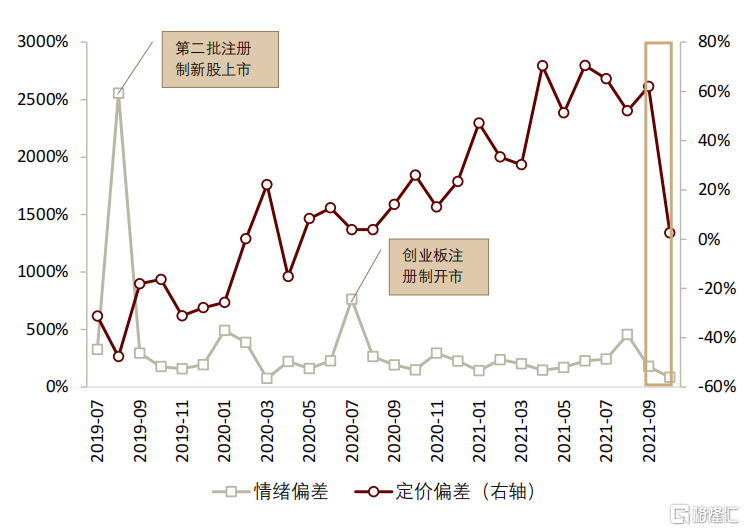

從歷史上定價偏差和情緒偏差的變化,我們可以觀察到以下規律:(1)定價管制和定價市場化階段,定價偏差對新股初期漲幅的貢獻截然相反。管制階段的平均貢獻爲68%,市場化定價階段(2009.7-2012.4)爲-12%。(2)註冊制新股,其定價偏差的貢獻持續上行,從負面貢獻變爲正向貢獻,成爲註冊制新股長期獲得較高漲幅的部分原因。這個情況長期存在是不合理的,一方面長期過低的發行定價損害市場正常的融資功能,企業無法滿足合理的融資需求。另一方面穩定的定價偏差貢獻導致新股漲幅居高不下,新股網下配售幾乎成爲無風險投資,套利投資者蜂擁而入,擠佔專業投資者的市場份額。

圖表:新股定價偏差&情緒偏差分解歷史變化(2006-2021,季度均值)

資料來源:萬得資訊,中金公司研究部,注:上市日介於2006.04.01至2021.11.01新股統計

圖表:09-12年市場化定價階段新股定價偏差&情緒偏差分解(月度均值)

資料來源:萬得資訊,中金公司研究部,注:2009.07.01至2012.05.31

圖表:2019年註冊制以來市場化定價階段新股定價偏差&情緒偏差分解(月度均值)

資料來源:萬得資訊,中金公司研究部,注:2019.07.01至2012.05.31

因此,當定價環節的制度紅利快速消失後,新股首日漲幅主要由非理性投資者的噪音交易決定,其波動較爲劇烈,且受市場情緒影響較大,在個股層面偏好定價便宜、絕對價格低、盤子小的股票。

近期發行的17只註冊制新股,如果按是否破發分爲兩組,也能觀察到有類似的特徵:(1)所在行業表現不佳:上市首日漲幅與詢價至上市期間行業指數相關性達到0.35,破發組所在行業平均漲幅爲-1.7%,非破發組則達到2.6%;(2)破發新股絕對價格較高:從發行價的絕對數值來看,首日破發的新股,有75%的發行價格超過了50元;(3)破發新股發行市盈率高於行業平均:雖然行業市盈率不能完全代表新股定價的合理水平,但從統計結果來看,首日破發組對其行業平均市盈率平均溢價超過40%,而未破發組的值爲-18%.

圖表:新規落地後註冊制新股詢價至上市期間所屬行業及板塊表現

資料來源:萬得資訊,中金公司研究部,注:自2021.09.18以來招股數據,上市日截至2021.11.01,新規落地後對應9.18以來發行新股

圖表:新規落地後註冊制新股發行明細數據一覽

資料來源:萬得資訊,中金公司研究部,注:自2021.09.18以來招股數據,上市日截至2021.11.01,新規落地後對應9.18以來發行新股

網下配售影響:定價市場化、中籤率擡升、預期收益下降,報價逐漸轉向研究導向

1)首日破發不會改變定價市場化的趨勢,報價回落改善破發現狀。我們認爲首日破發的現象不會扭轉註冊制新股定價市場化的趨勢,市場將通過網下投資者的報價逐步回落到合理水平來改善目前嚴重破發的現狀。

2)部分詢價對象可能退出網下配售市場,疊加博弈難度上升帶來的入圍率下降,將大概率擡升單個股票的中籤率。其一,首日破發打破了新股網下配售無風險收益的特徵,部分低風險資金可能會選擇退出市場;其二,市場化定價的情況下,入圍難度上升,整體入圍率下降,這一點從新規後發行新股的申購已經得到驗證,平均入圍率從原來的80%下降至69%,且個股間分化很大。

3)我們預計網下配售市場的預期收益率將顯著下滑。對比今年以來,新規前後影響網下打新收益的關鍵指標變化,我們預計:隨着收益下滑後部分賬戶退出,中籤率及單個新股獲配金額會進一步提升;報價逐漸迴歸理性區間後,上市首日溢價率或小幅回升至30%~50%附近;當前項目儲備較爲充足,發行節奏基本與年初以來持平;中性假設下,據我們測算,5億元A類賬戶網下配售收益將從2021年以來的年化2800萬元下降至年化1700萬元左右,年化收益率達到3.40%。

4)網下配售市場預期收益率下降對不同類型的資金和機構的影響並不是均勻的。從資金角度來看,網下配售市場的預期收益率下降至2%左右時,對部分成本較高的資金而言,已經基本沒有了參與的價值。從機構類型而言,市場化定價機制下,對於個股基本面、新股首日漲幅的定性、定量研究更爲重要,部分專業化機構可能受益,獲得高於市場平均水平的收益率。

圖表:2021年以來發行新股平均中籤率對比

資料來源:萬得資訊,中金公司研究部,注:自2021.09.18以來招股數據,截至2021.11.01

圖表:2021年以來發行新股三類賬戶中籤率

資料來源:萬得資訊,中金公司研究部,注:自2021.09.18以來招股數據,截至2021.11.01,新規落地後對應9.18以來發行新股

圖表:打新收益測算核心指標假設及對比

資料來源:萬得資訊,中金公司研究部,注:2021年以來發行新股數據,截至2021.11.01

圖表:註冊制打新收益測算(年化)

資料來源:中金公司研究部

發審與融資

數量與規模:年初以來發行融資平穩,近月節奏與年內平均水平相當

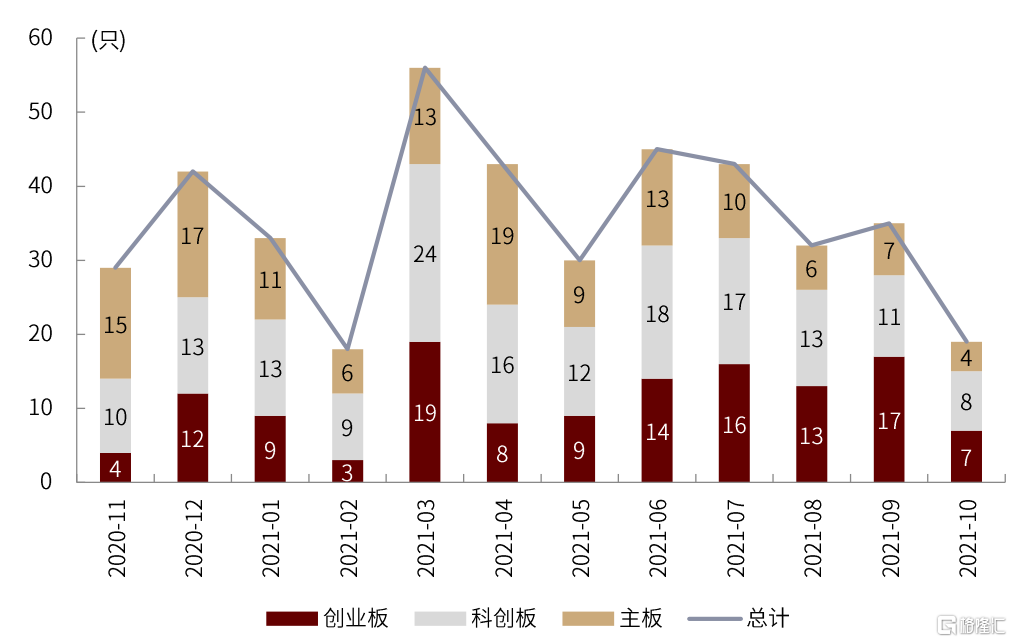

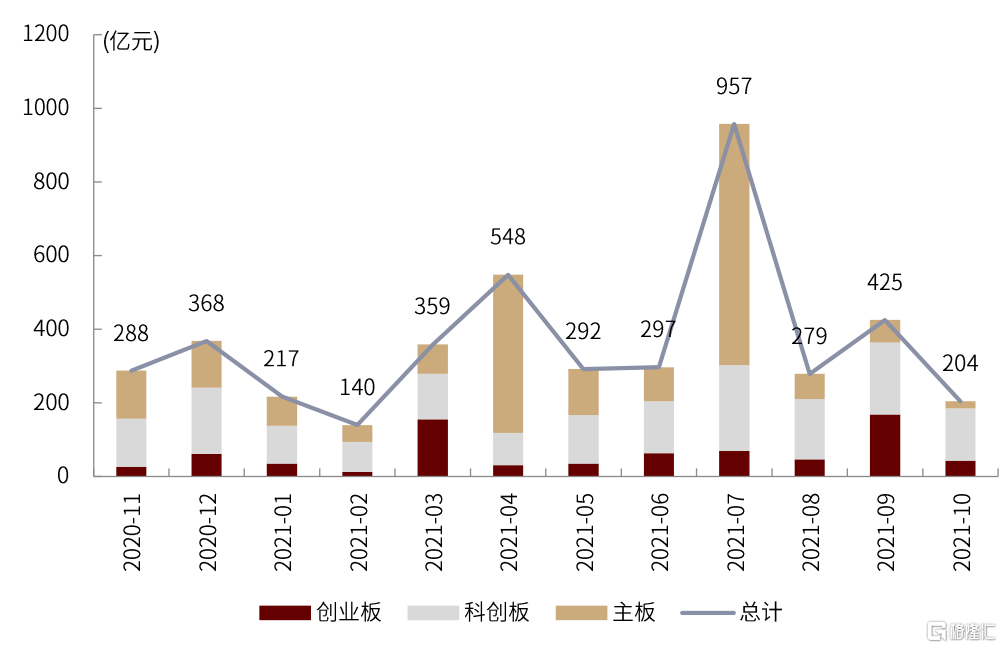

1)總量:今年以來A股各板塊新股發行節奏平穩,截至10月底,2021年累計發行新股354只,合計募集資金總額達到3719億元,平均融資金額達到11億元,發行數量已達到去年全年的96%,融資規模也已達到去年全年的88%。

2)增量:受國慶長假及新規落地影響,10月新股發行數量和規模均環比有所下滑,各板塊合計發行新股19只,融資總額達到204億元;暫無特大融資項目加成,與上月相比融資規模有較大幅度下滑,但與年初以來各月相比屬於中樞水平;發行價走高帶來新股融資規模同步上升,不少新股出現超募現象。

3)分佈:今年以來註冊制新股與覈準制新股總融資規模相當,但註冊制整體發行新股數量明顯高於主板。此外,從今年以來不同統計週期平均發行數量與融資規模來看,科創板在數量和規模上均處於三個板塊最高。

圖表:近1年A股各板塊IPO項目數量

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,按招股日統計

圖表:近1年A股各板塊IPO項目融資規模

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,按招股日統計

圖表:今年以來A股各板塊IPO項目數量與規模

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,主板由於中國電信、三峽能源等大項目加成,擡昇平均水平

審覈與過會:項目儲備充足,不乏百億元融資規模大項目

1)審覈通過率:今年以來各板塊新股發審通過率波動較大,9月以來整體過會率平穩,達到90.2%,其中,創業板IPO項目通過率最高,科創板、主板次之;分板塊來看,創業板IPO過會率長期高於其他兩個板塊,基本穩定在90%以上水平。

2)項目儲備:截至2021年10月底,A股各板塊審覈通過尚未發行的項目累積達到167個,擬募集資金總額合計1712億元,較上月底有所縮減;其中,創業板IPO項目數量佔比超過50%,從目前待發行項目儲備來看,年內項目充足。待發行項目中,百濟神州(科創板)擬融資規模超過200億元,已受理在審覈項目中,先正達(科創板)、中國移動(主板)擬融資規模超過500億元。

圖表:近1年來各板塊IPO審覈通過率

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31

圖表:審覈通過未發行IPO項目分佈

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10

圖表:審覈通過未發行IPO項目明細(擬融資規模前15)

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10.31

圖表:已受理審覈中IPO項目明細(擬融資規模前15)

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10.31

詢價與配售

申購上限:IPO新規後新股網下申購上限亦有所提升

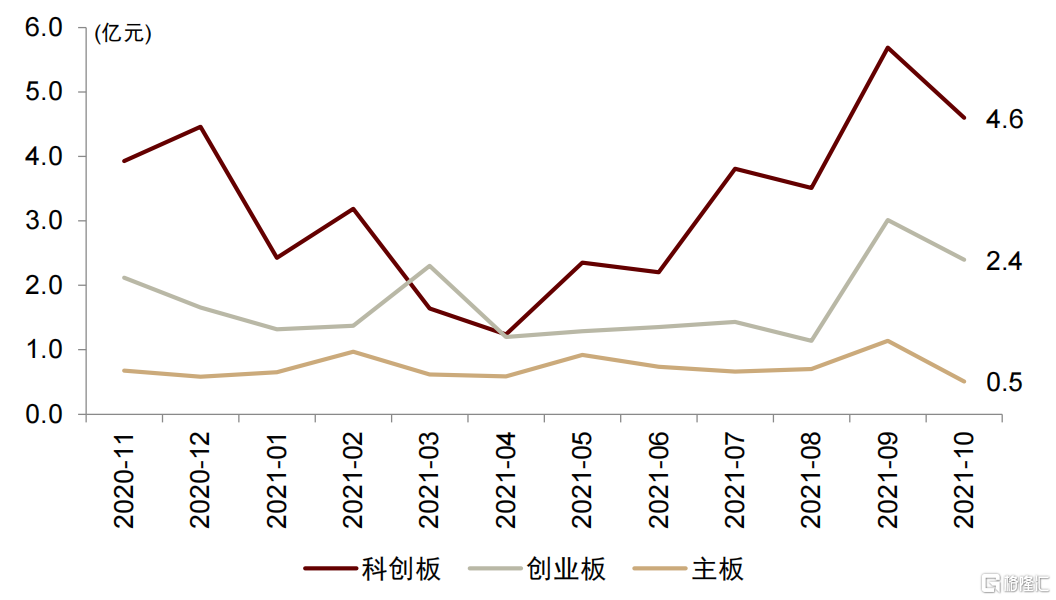

1)整體分佈:今年以來新股網下申購金額上限波動下行,IPO新規後隨着發行價上行,新股申購上限亦同步上升,10月以來稍有下滑,科創板(4.6億元)>創業板(2.4億元)>主板(0.5億元)。

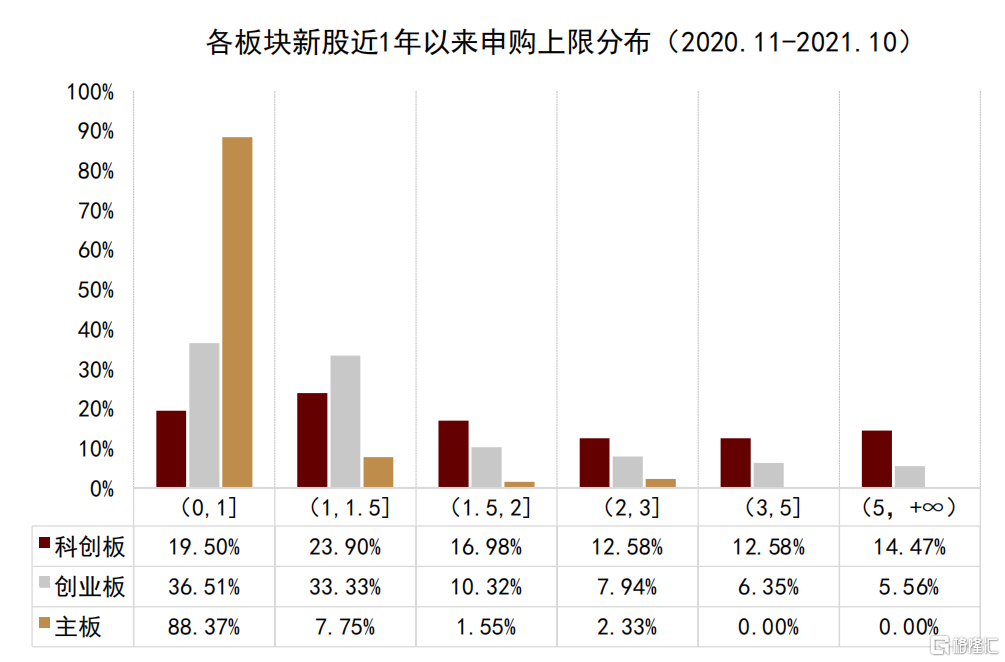

2)結構分佈:近1年以來,A股各板塊發行的新股申購上限低於2億元的比例接近80%,其中,主板幾乎所有新股申購上限都在2億元以內,1億元以內的佔比接近90%;創業板申購上限1.5以內的佔比已接近80%;科創板申購上限整體相對較高,申購上限2億元以內的比例也到達了60%。

圖表:近1年來各板塊新股網下申購上限分佈(按詢價時間)

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31

圖表:近1年來各板塊新股網下申購上限分佈(集中於2億元以內)

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31

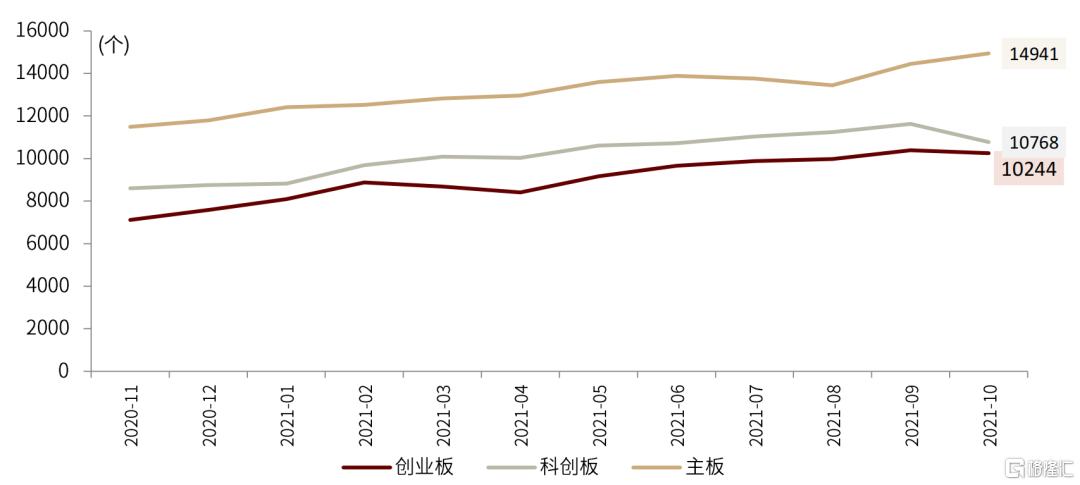

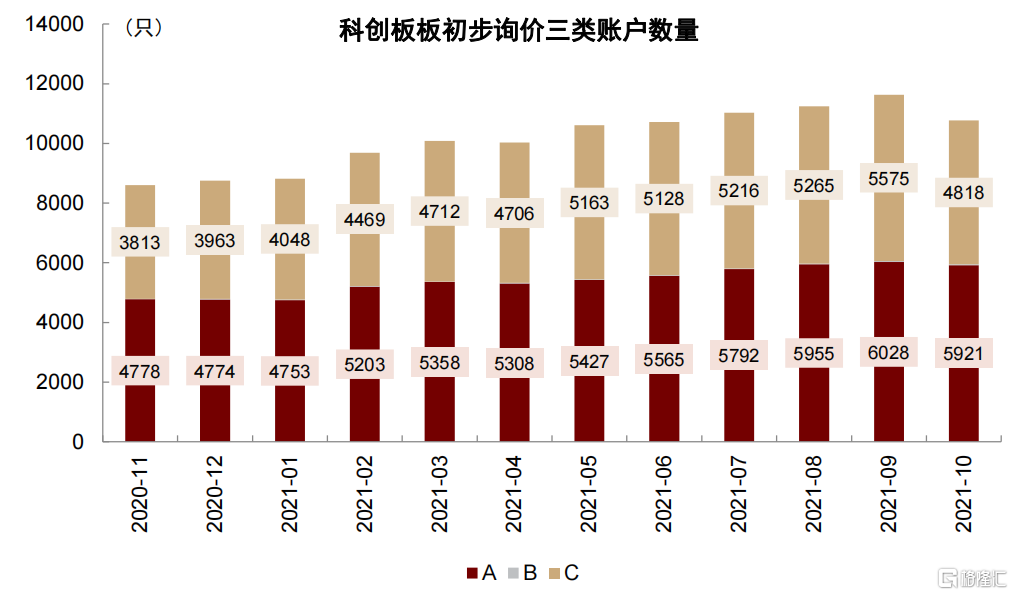

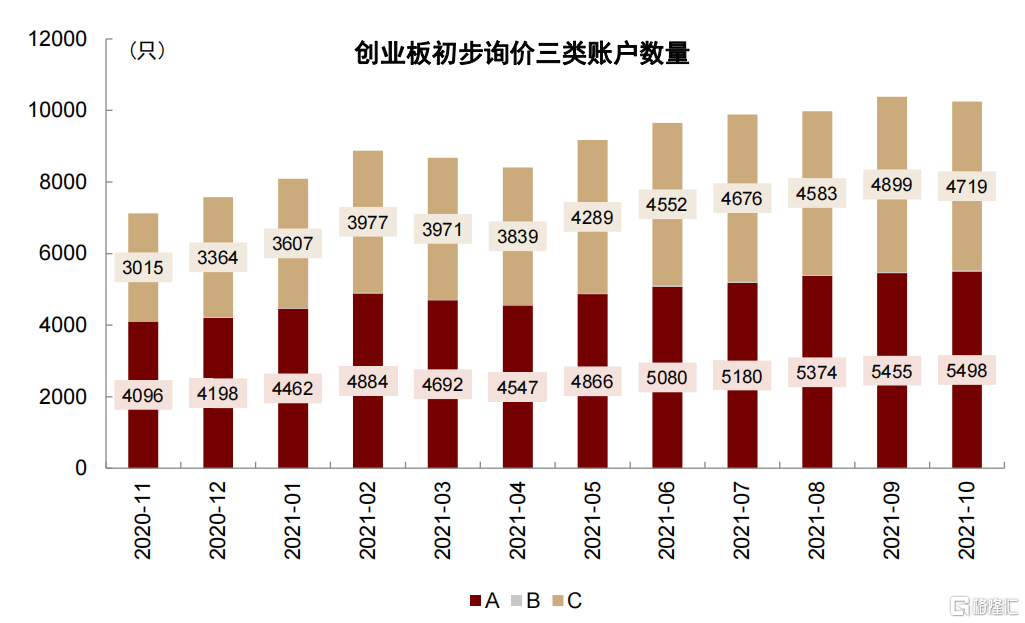

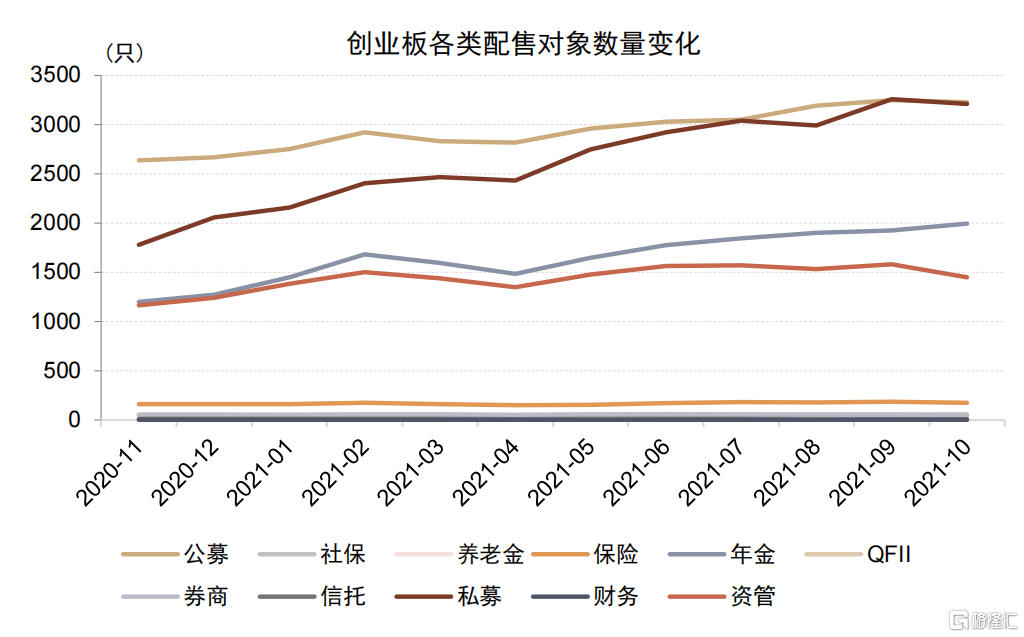

參與賬戶:參與賬戶數量有所縮減,C類中私募、資管類首當其衝

1)整體變化:自去年8月創業板註冊制正式開板以來,網下詢價賬戶數量顯著增加;年初以來賬戶數量增速放緩,相較於去年年底,創業板和科創板賬戶增幅分別達18%和7%;環比上月,10月註冊制賬戶數量均出現下滑,而主板略有上升;截至2021年9月底,主板、科創板、創業板賬戶總數分別達14941、10768和10244個。

2)結構變化:從各板塊A/B/C類及細分品類分佈及變化來看,C類仍是佔比最高的類型,但10月出現了明顯縮減;A類賬戶中,各類賬戶數量相對平穩;C類賬戶中,私募、資管類賬戶縮減幅度較大。

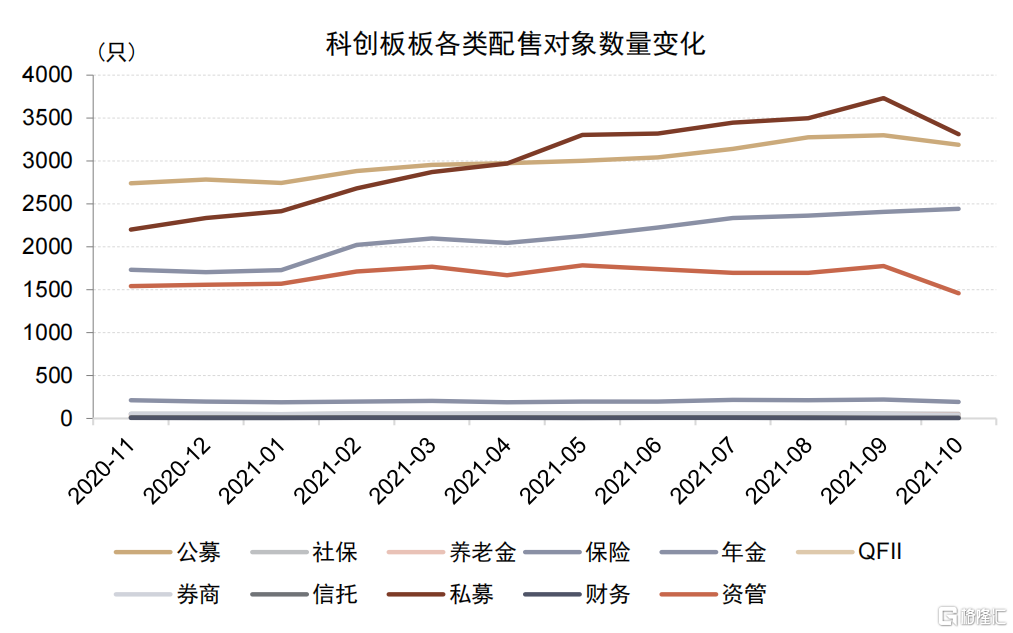

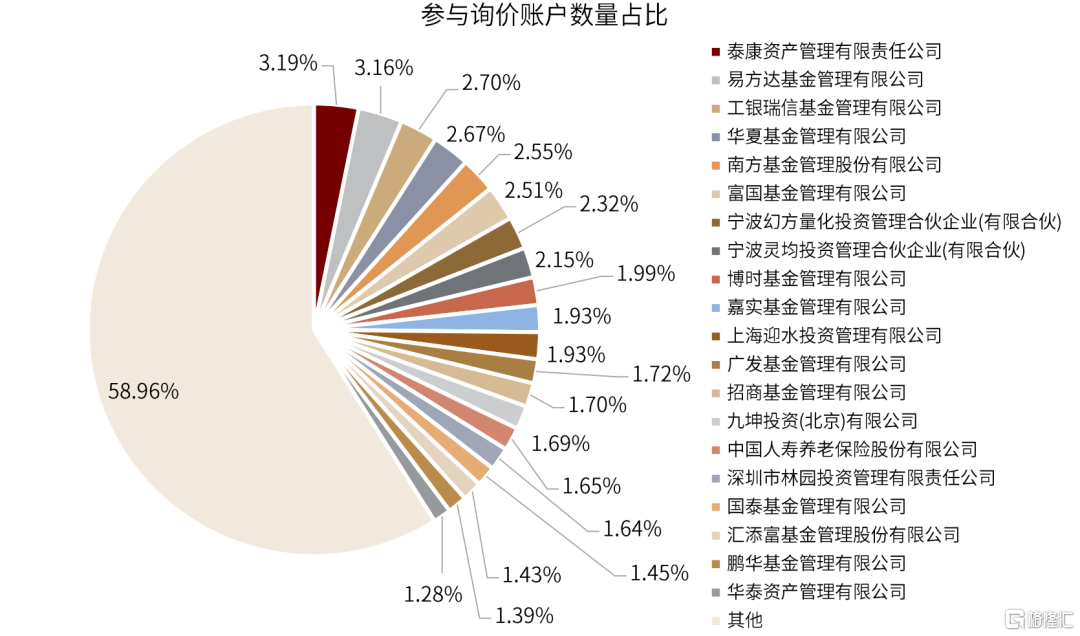

3)機構分佈:10月共有589家機構的累積13131個賬戶參與了註冊制網下詢價,其中,前二十家機構參與賬戶數量佔比接近40%,頭部集中效應明顯。公募機構中,易方達、工銀、南方等佔比靠前,超過2.5%;保險機構中,泰康資產、人壽養老、平安養老佔比領先;私募機構中,幻方量化、靈均投資、迎水投資佔比均進入前二十。

圖表:近1年來A股各板塊新股網下詢價賬戶數量平穩增長,已接近瓶頸期

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間22020.11.1~2021.10.31

圖表:近1年來科創板A/B/C三類賬戶數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間22020.11.1~2021.10.31

圖表:近1年來創業板A/B/C三類賬戶數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間22020.11.1~2021.10.31

圖表:近1年來科創板細分類型賬戶數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間22020.11.1~2021.10.31

圖表:近1年來創業板細分類型賬戶數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間22020.11.1~2021.10.31

圖表:註冊制參與網下詢價賬戶數量佔比(前二十機構)

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10.31

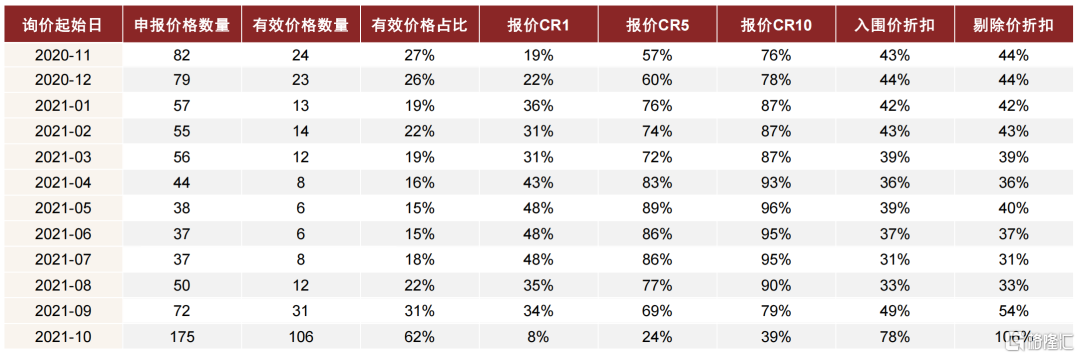

報價情況:報價集中度顯著緩解,博弈難度加大機構入圍率大幅降低

1)報價分佈:今年以來網下機構報價已進入平穩博弈,4月之後整體報價集中度呈上升趨勢,有效價格數量持續保持在個位數;9月18日IPO新規發佈以來,整體報價集中度明顯緩解,報價博弈增強,有效價格數量從個位數大幅增加至100個以上。

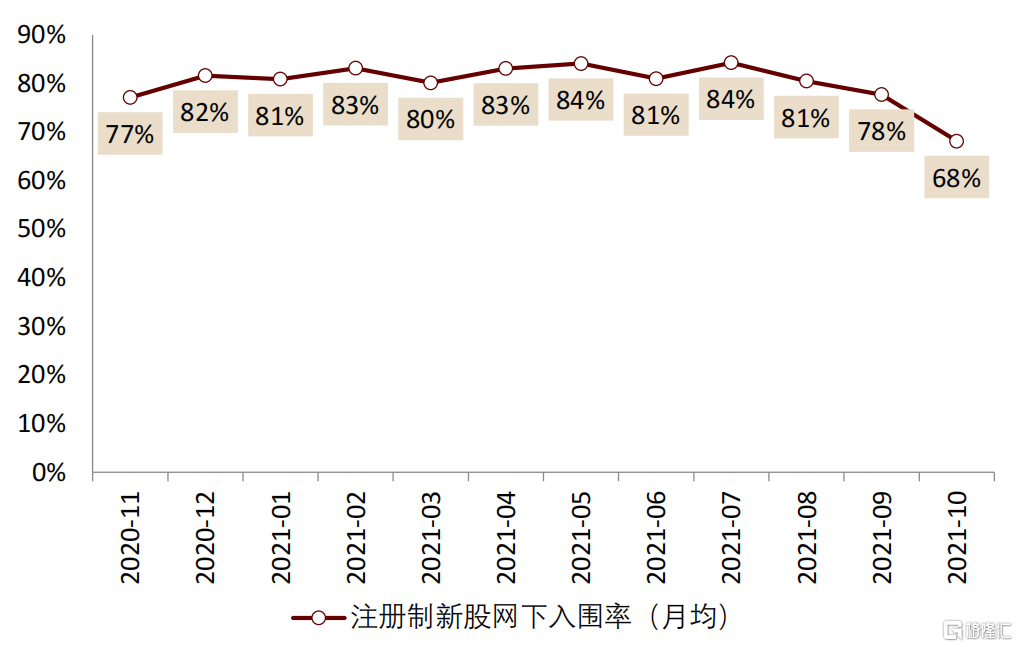

2)入圍率:7月以來註冊制新股網下整體入圍率波動加劇,呈持續下行趨勢,新規後報價難度亦顯著上升,10月平均入圍率僅有68%;從個股來看,時間序列上波動加劇;從配售對象大類來看,A類(42%)<B類(48%)<C類(47%),總體上社保、養老金及年金等賬戶入圍率相對較高。

圖表:近1年來註冊制網下報價分佈情況(月度均值)

資料來源:萬得資訊,中金公司研究部,注:數據區間2020.11~2021.10

圖表:近1年註冊制新股網下整體入圍率變化(月度均值)

資料來源:萬得資訊,中金公司研究部,注:數據區間2020.11~2021.10,個股網下入圍率=有效配置對象數量/ 網下初步詢價對象數量

圖表:近1年註冊制新股網下整體入圍率(按詢價日期排序)

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,個股網下入圍率=有效配置對象數量/ 網下初步詢價對象數量

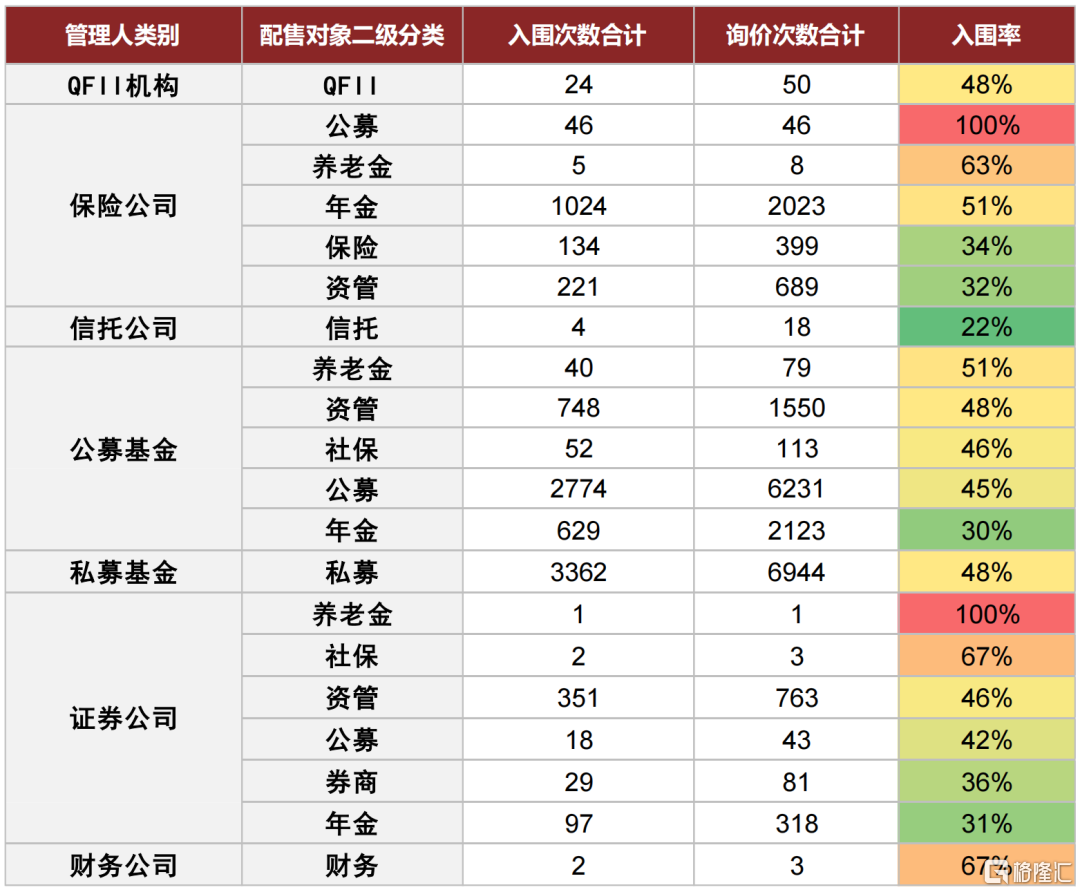

圖表:按照機構類型及賬戶類型統計網下報價入圍率(2021.10)

資料來源:萬得資訊,中金公司研究部,注:入圍率=有效報價次數合計/初步詢價次數合計

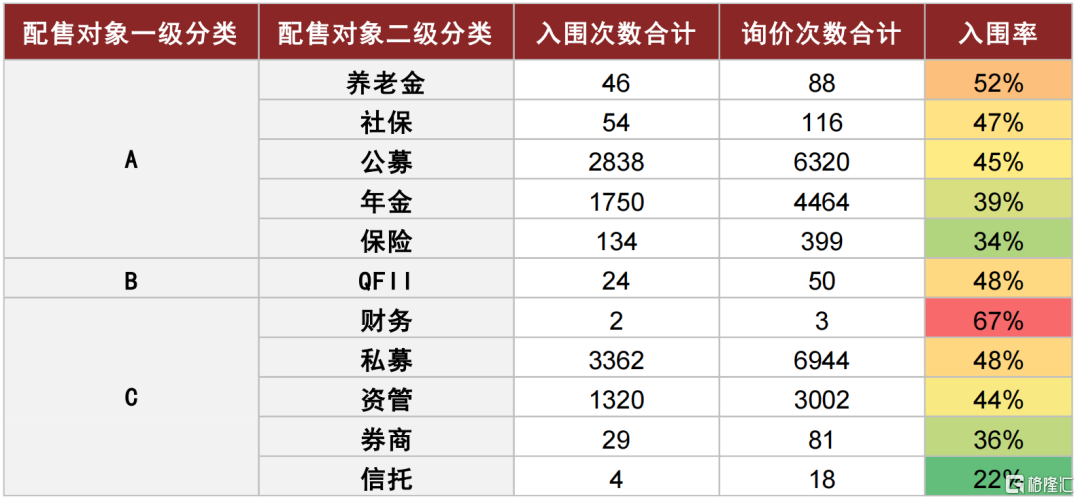

圖表:按照配售對象所屬類別統計網下報價入圍率:C>B>A(2021.10)

資料來源:萬得資訊,中金公司研究部,注:入圍率=有效報價次數合計/初步詢價次數合計

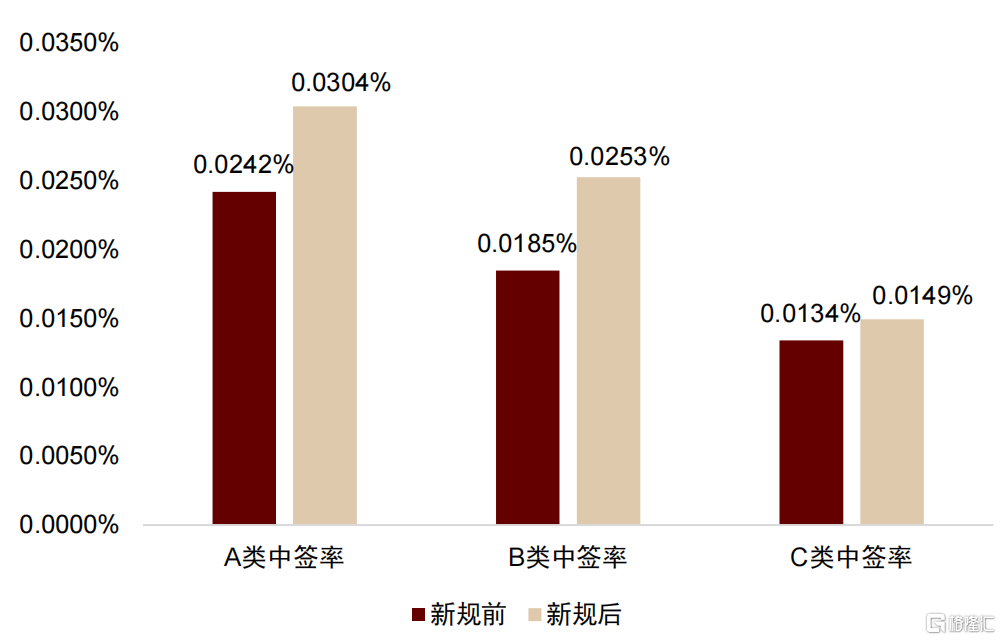

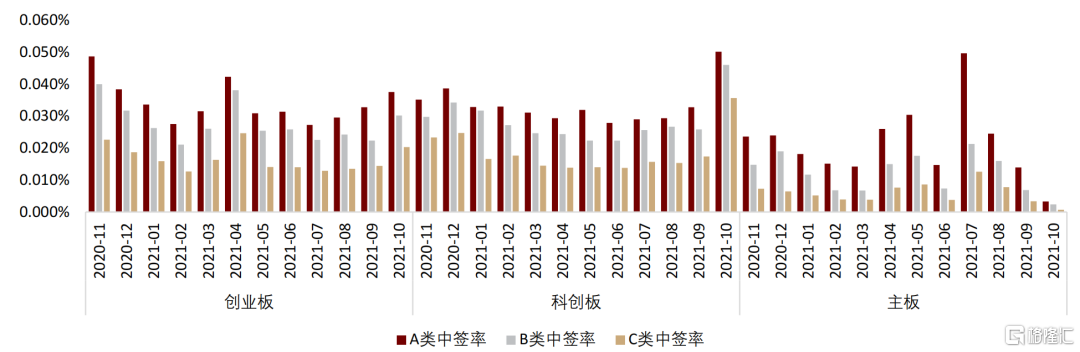

中籤率:註冊制新股中籤率倍增,C類與A類差距縮小

IPO新股以來,隨着博弈難度上升,入圍獲配賬戶減少,註冊制各板塊網下中籤率倍增,此外,近月C類賬戶數量亦縮減明顯,C類與A類賬戶中籤率差距縮小,註冊制中籤率仍明顯高於覈準制新股。截至10月底,科創板A/B/C三類賬戶平均中籤率達:0.050%、0.046%和0.036%;創業板A/B/C三類賬戶平均中籤率達:0.038%、0.030%和0.020%;主板A/B/C三類賬戶平均中籤率達:0.003%、0.002%和0.001%。

圖表:近1年來各板塊A/B/C三類賬戶中籤率變化(月度均值)

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,覈準制股票中未統計網下詢價鎖定70%的新股

漲幅與收益

上市表現:各板塊新股上市初期溢價率大幅收窄,甚至連續出現首日破發

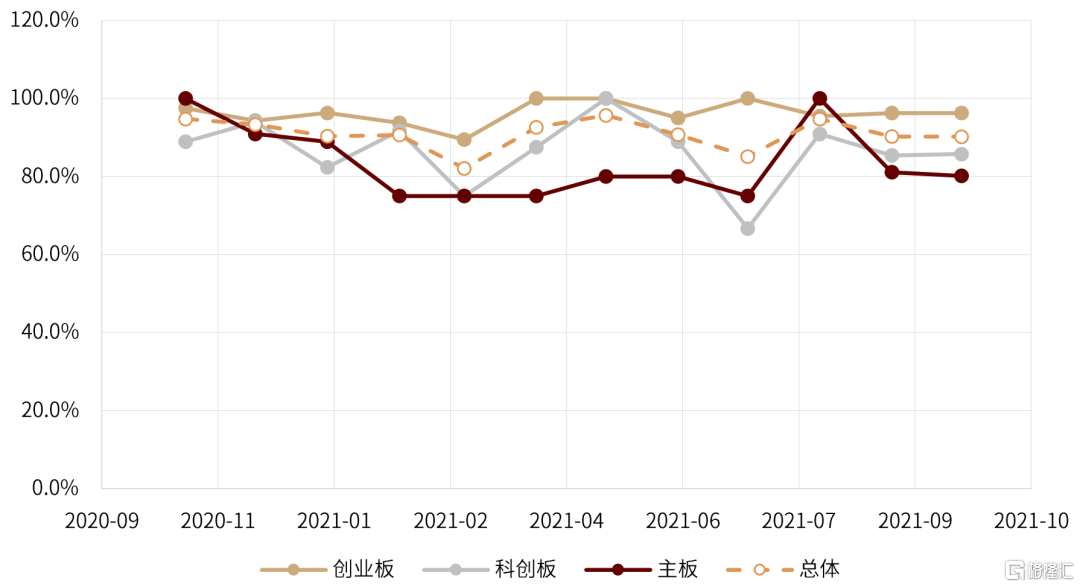

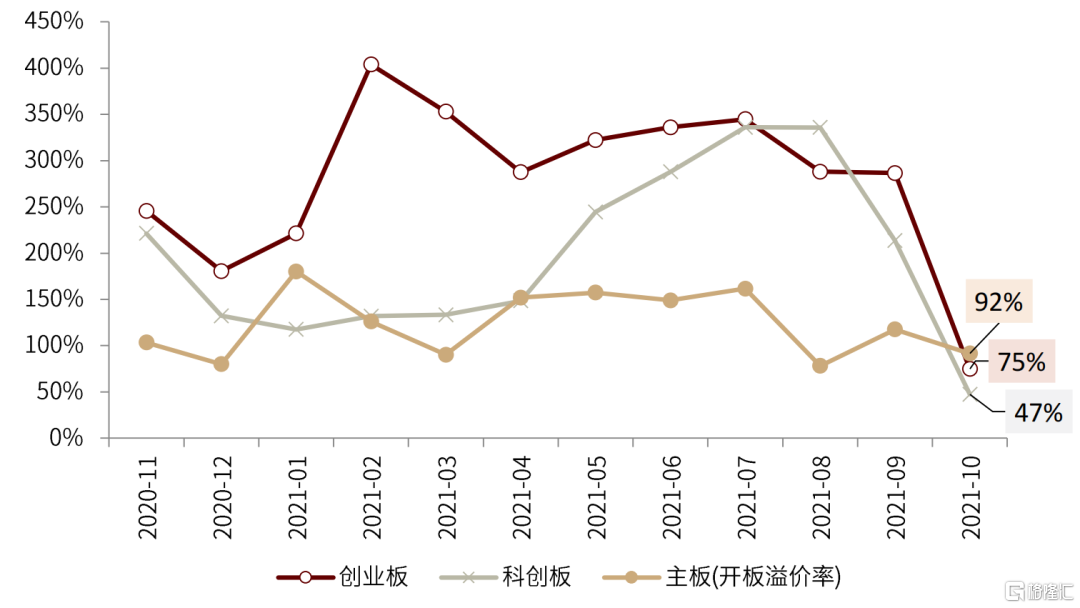

1)從上市初期來看:今年以來新股上市初期仍維持較高的溢價率,但自9月以來,新股上市表現不佳,發行價上行帶來的上市後溢價率持續下滑,二級市場收益空間收窄。截至10月底,科創板、創業板和主板平均溢價率分別達47%、75%和92%,註冊制新股上市初期溢價率顯著低於2020年平均水平,僅爲去年的四分之一左右。

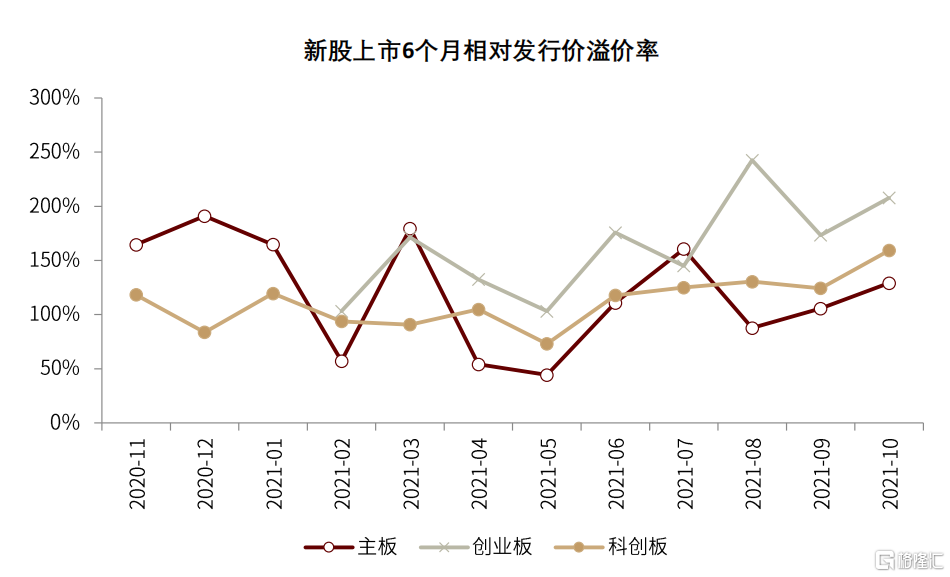

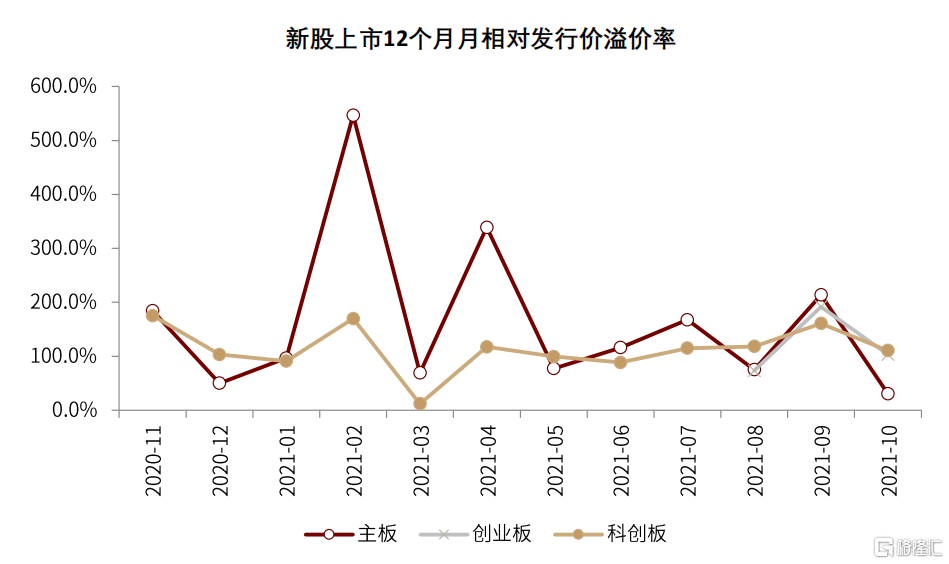

2)從上市後一段時間來看:註冊制新股有部分賬戶或部分獲配份額在上市後仍需鎖定6個月,從已上市滿6個月的新股相對於發行價溢價率來看,仍然維持較高的溢價,但上市滿12個月的新股相對於發行價溢價率已出現下滑趨勢。

圖表:近1年來A股各板塊新股上市初期溢價率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,創業板、科創板均指上市首日成交均價相較於發行價溢價率

圖表:近1年來A股各板塊新股上市6個月溢價率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,按上市滿6個月統計

圖表:近1年來A股各板塊新股上市12個月溢價率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31,按上市滿6個月統計

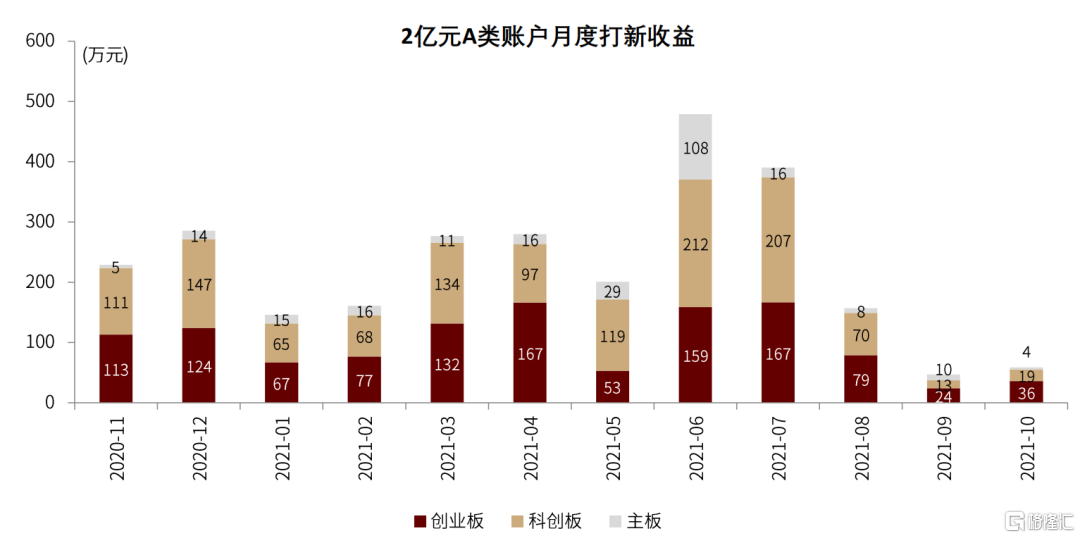

打新收益:各板塊打新收益連月下滑,單賬戶月度貢獻僅50萬元左右

網下打新收益貢獻仍呈現月度不均的現象,科創板與創業板月度打新收益相當,主板僅在個別月份有大項目時貢獻較高。但隨着8月以來監管逐漸關注和管理“抱團報價”的現象及新股申購新規落地,打新收益貢獻逐月遞減。9月、10月各板塊累積收益貢獻不足百萬元,創年內低點。

以2億元A類賬戶爲例,今年以來前10個月累積打新收益達10.35%。從各板塊貢獻來看:科創板、創業板和主板分別達5.00%、4.18%和1.17%;從滬深單市場貢獻來看:滬市、深市打新收益分別達5.93%和4.42%。但值得關注新股破發情形及鎖定份額帶來的收益下滑風險,後市打新收益貢獻難以延續前期態勢,打新逐漸不再是“無風險收益”。

圖表:近1年各板塊月度網下打新收益分佈

資料來源:萬得資訊,中金公司研究部,注:數據區間22020.11.1~2021.10.31

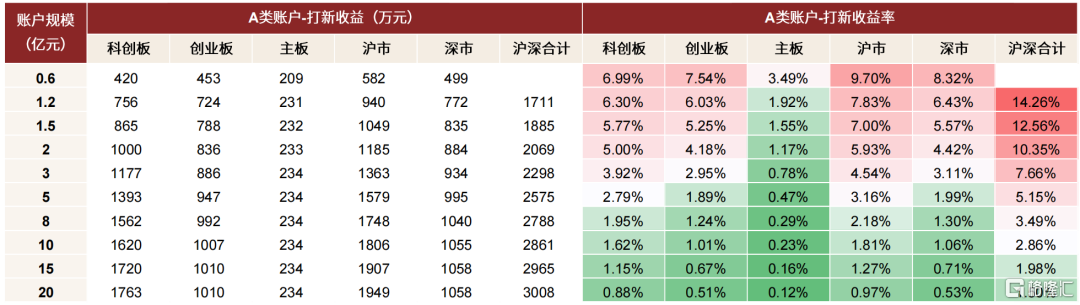

圖表:今年以來A類賬戶參與網下打新收益情況(2021.1-2021.10)

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10.31,注1)覈準制打新,按開板日期統計,根據開板收益率計算個股打新收益;2)註冊制打新,按新股上市日期統計,根據上市首日均價相對發行價漲幅計算個股打新收益,同時考慮個股總體網下入圍率

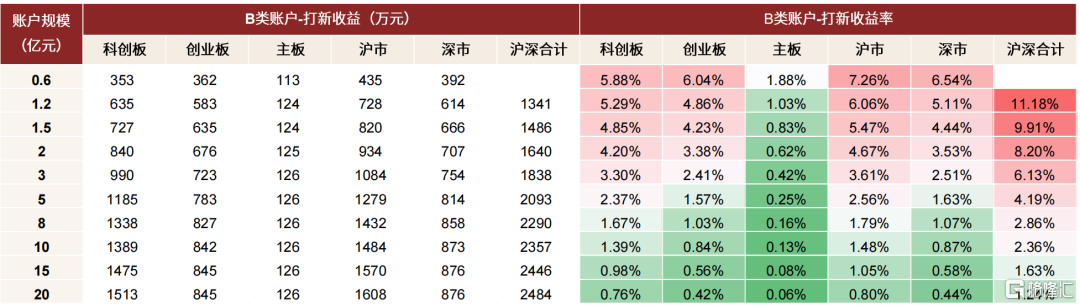

圖表:今年以來B類賬戶參與網下打新收益情況(2021.1-2021.10)

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10.31,測算同上

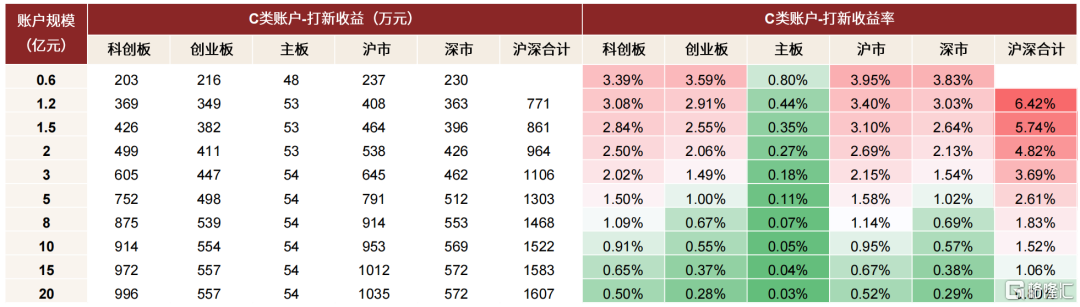

圖表:今年以來C類賬戶參與網下打新收益情況(2021.1-2021.10)

資料來源:萬得資訊,中金公司研究部,注:數據截至2021.10.31,測算同上

附錄

IPO審批流程

圖表:創業板註冊制IPO審覈流程:與科創板流程基本相同

資料來源:深圳證券交易所官網,中金公司研究部

新股發行時間安排

圖表:新股發行時間安排

資料來源:上海證券交易所,深圳證券交易所,中金公司研究部

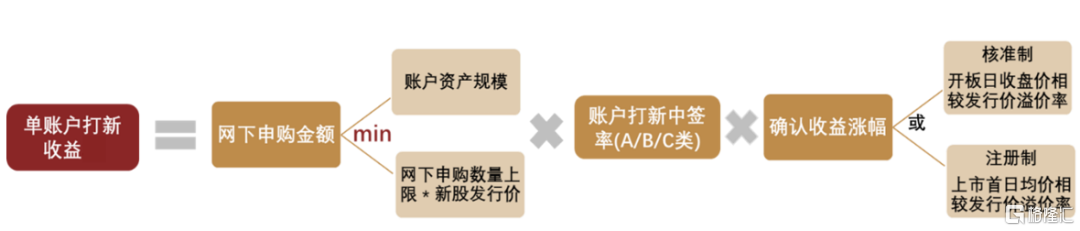

打新收益測算公式

圖表:單個賬戶打新收益測算流程(假設賬戶中籤)

資料來源:中金公司研究部

More Content