彷彿一夜之間,大量糧油食品企業都不約而同發出了漲價函,甚至讓股市都突然產生了反差極大的逆轉。

所以今天的股市行情,繼續暗流洶湧、冰火兩重天。

撐場面的,是被漲價吹起來的一眾糧油食品行業龍頭,和畫元宇宙大餅炒起來的幾個概念股。前者還要好,切實算是個利好;後者有的甚至連PPT都沒準備好,只是振臂一呼説要探索搭建自己的“元宇宙”,就又給這個概念添了一把火。

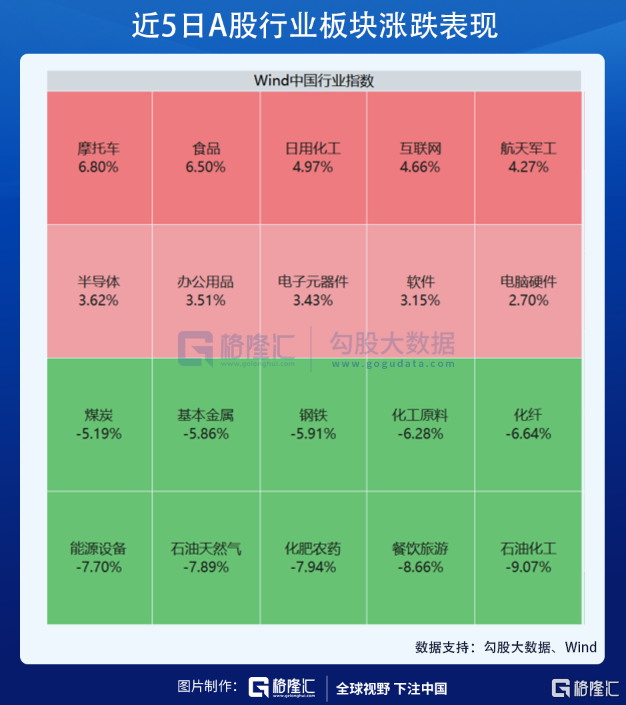

而帶頭砸場的,卻是前兩日風頭最勁的幾個行業龍頭,光伏、新能源車、鋰電、化工等各家的“茅”幾乎就是一鍋端。

尤其光伏王者隆基股份今天甚至差點被砸到跌停,最後收跌9%,把3天前因業績利好的漲幅抹掉了。

隆基股份的暴跌,消息面上是源於外媒稱美國一份分析師報吿中表示隆基股份或成為美國打擊中國光伏組件的下一個目標,或扣留該公司的組件產品。疊加之前合盛硅業的事件,由此引發較大的恐慌猜想。

有這種猜想也難免,畢竟美國也要大力搞光伏振興計劃,按照美帝的尿性,誰也不敢説它將來會不會還有更多的齷齪小動作。未知的東西總是最可怕的。

其實近一週的板塊表現更容易看出現在市場在形成新的兩極分化,資金正在迅速從能源/化工/煤炭/鋼鐵等週期板塊撤離,轉頭撲向食品/軍工/半導體/互聯網等新熱門行業。除了軍工和半導體,資金對必需消費行業的炒作,正在復刻不久前新能源車和光伏概念的套路。

風水輪流轉,資金總是來去匆匆,身處風雲變幻的輪迴中,怎麼來看待這一波突如其來的漲價潮的影響?

1

消費品漲價,來勢洶洶!

這一波必需消費品行業漲價潮的潘多拉魔盒,可以説是由前兩月海天味業帶頭打開的。海天也是從提出漲價起股價快速反彈了很多,給現在的這些食品股立下了榜樣。

直到現在,從調味品、到飲料、休閒食品、加工食品、甚至到日用品等很多領域都發出了漲價函,比如這兩日關注的較高的恆順醋業、千禾味業、安井食品、中炬高新、中順潔柔、安琪酵母、洽洽食品等一大堆各細分行業的大小龍頭都加入了漲價行列,顯然就是一副燎原的架勢。

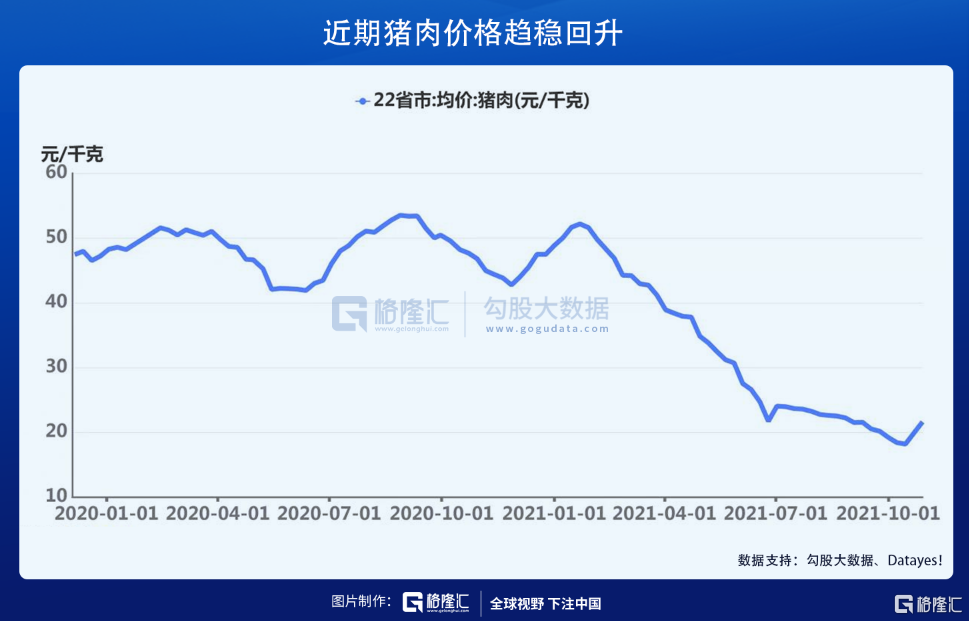

其實前陣子國內多個地方出現青菜短缺而漲價也引起過市場一陣關注,A股幾個蔬菜股也大漲了一波,甚至連一直以來壓制CPI上行最大主力的豬肉,近期也有價格趨穩回升的跡象。

所以,今天的豬肉股,雖然沒提漲價但依然股價漲勢兇悍,連從高點下來兩度腰斬的新希望都被炒漲停了。

其實對比海外,食品漲價早就在今年初就開始猛漲了,很多國家的人民也都在忍受物價飛漲的壓力,甚至常年對漲價毫無表示的可口可樂都已經在今年4月就開始宣佈提價了。

所以國內這一波基礎消費品漲價潮,是預期之內的事了,只是沒想到近日會如此大面積爆發。

到現在,大概也許只有大家的工資和套在手裏的股票沒有漲了。

但,對於股票投資來説,食品行業漲價是有利好,但可能也沒有大家想象得那麼美好,起碼短期如此。

在下手加倉之前,我們最好要好好思考兩個問題:企業因何漲價,漲價又能給業績帶來多大的利好?

2

與現實反差拉大

在非壟斷環境下,產品漲價一般只有兩種原因,一是成本端抬升導致企業被迫漲價,二是需求端旺盛產品供不應求刺激的主動提價。

不可否認,漲價確實能很直接改善企業的利潤狀況,對股價肯定也是利好刺激。

但漲價對於企業最後的營收利潤到底有多利好,其實還不好下判斷,甚至不能定性。

當前最大的問題是,這一波漲價潮,更多由於成本端的推動,對企業來説並非是樂於漲價的,因為這很可能會影響到銷量。如果銷量上不去,單品價格上漲對最後利潤也無濟於事。

且不説國內很多行業普遍內卷嚴重,向來喜歡打價格戰,尤其柴米油鹽這些老百姓最講究實惠的同類可替代眾多的消費品,如果有一方漲價,另一方面不跟的話,對漲價方最差甚至可能出現搞丟市場份額,最後得不償失的情況。

除非漲價方對渠道話語權很大,或者產品競爭力很強,比如高端煙酒和一些需求旺盛的品類,但就必選消費來説,大多數沒有這能力。

就算強如金龍魚,或者海天味業,想要漲價都不敢輕易啟動,這一次啟動,也是行業利潤下行壓力加大,大家都確實難受才敢陸續都提的,不敢説形成漲價共識,但肯定是彼此心照不宣。

粗略統計,這一波企業宣佈漲價的理由,絕大多數都是因為各種原材料、人工、能源、運輸等成本持續上漲導致,少見提到是因為消費需求太旺盛。説白了就是成本漲太高侵蝕利潤,不得不漲價。

現在很多消費行業的龍頭股三季報的數據趨勢看得出來,它們大多數的業績增速是明顯下滑的,毛利率也下滑嚴重,這些數據在《消費股,正在塌陷》一文中有提到,這裏不贅述了。

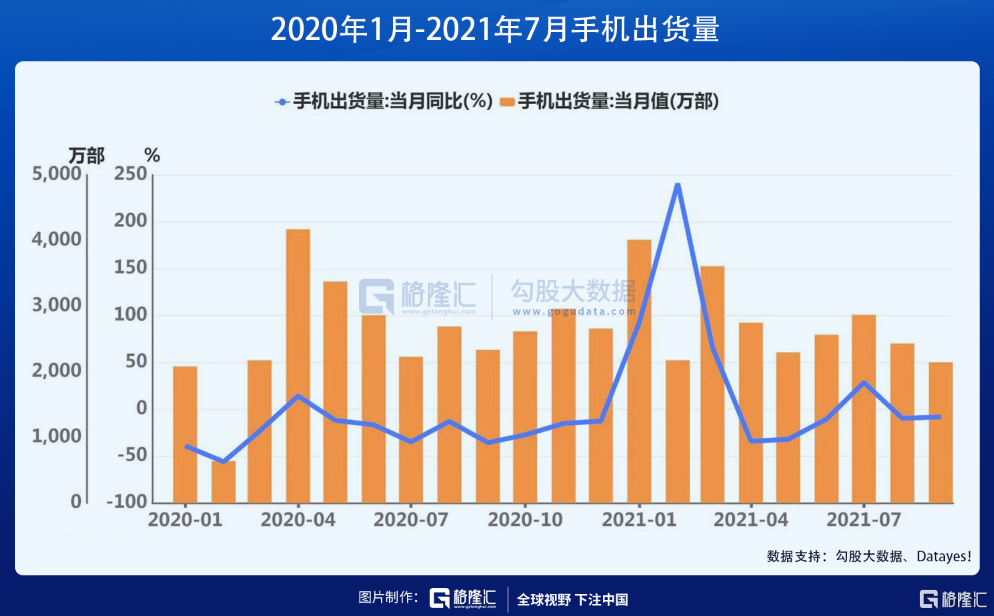

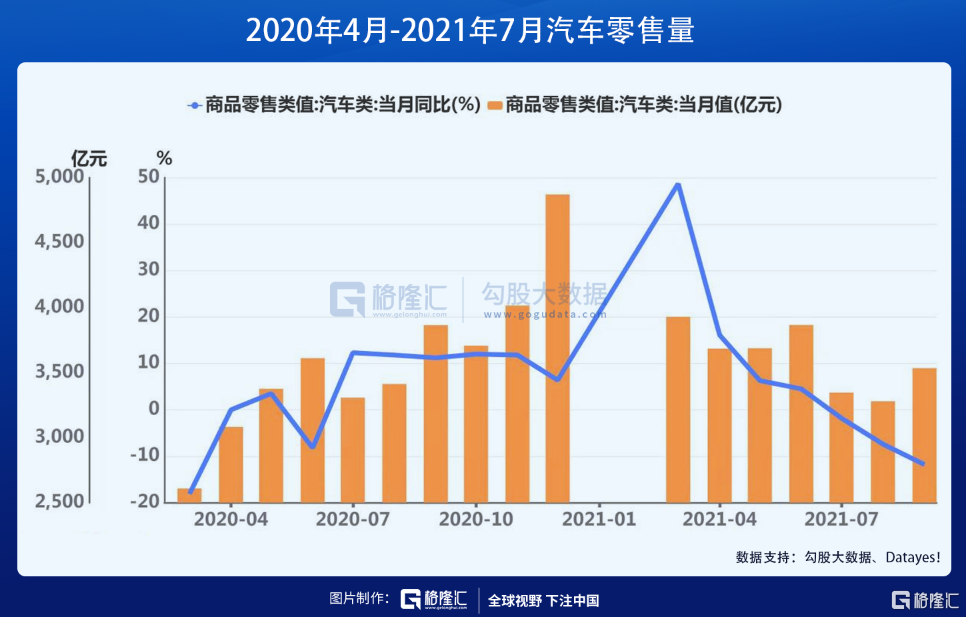

其實從很多行業數據看也可以看出消費端的持續性不振,這跟很多人認為疫情消退之後消費報復性反彈的期望有所背離。

比如手機出貨量,3月為今年峯值3609.4萬部,同比增長65.9%,9月手機出貨量2144萬部,同比減少8.1%。

汽車類零售值3月為今年峯值3930億元,同比增長48.7%,9月為3535億元,同比減少11.8%。

還有家電、服裝鞋帽、化粧品等等其他消費數據,很多都是在6月的高點之後,都相繼出現了逐步回落的趨勢。

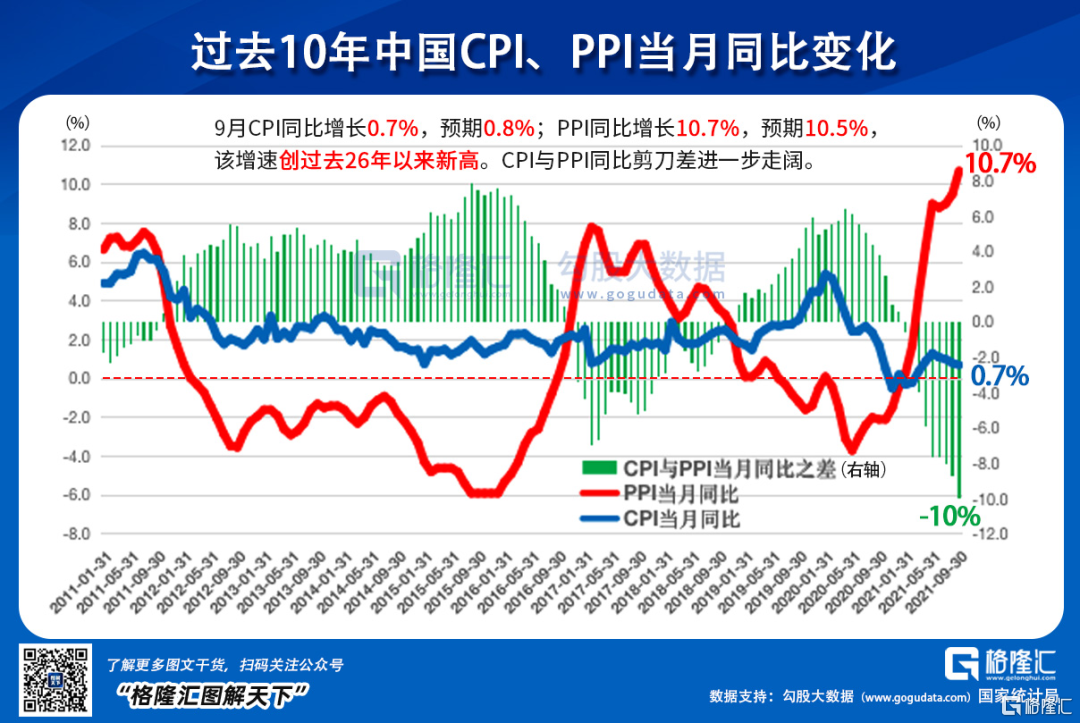

今年以來,國內的PPI一直持續飆升,而CPI卻一直萎靡不振,從經濟學原理看,這麼大的剪刀差,將來上游的價格飆漲一定會逐漸傳導到下游,但大半年過去了,直到目前才開始有所反應。並且目前看來,也還只是侷限在一些必需的消費行業,這些行業普遍是利潤率相對薄,受成本端影響很大。

持續低迷的豬肉價格在CPI的成分權重較大,導致現在的CPI數據不能很好反應通脹的真實情況,但這麼大的剪刀差,還是能真實反應下游消費意願嚴重不足的。

所以在當前宏觀經濟增速持續放緩,消費力下行的大環境下,消費品提價並不是一個很好時機。但現實卻是提了,不但提,還是大面積的提價。

這背後,反映的是企業對於漲價其實是一個壓力山大的無奈之舉。

説白了,只要居民收入不漲,購買力上不去,消費品漲價就會很難持續。雖然國家現在想辦法給人民各種減負增收,但這個效果是需要長時間去實現的,也就是説消費者的購買力減弱還會持續存在。

3

未來怎麼看?

上面説那麼多,其實説人話就是,漲價是利好,但不是無腦追高消費股的理由,這個利好其實對短期業績影響有限。

但也並不是説一些有強優勢的消費股沒機會。

下游面向消費端的企業與上中游的企業一個大不同在於,下游企業的細分領域更廣,競爭對手更多,很少有掌握產業鏈話語權的;而上中游企業天然數量更少,雖然也有競爭,但形成價格聯盟共識是非常容易的事。

這樣下來,每當產業鏈漲價了,上游更容易向下遊傳導,就是玩家更少的上中游企業會更容易獲得更多利益。反映在股市上就是出現漲價概念時上中游企業股價表現會明顯強於下游。

但另一個不同在於,上游企業對產品定價很容易根據市場行情出現漲跌,所以反應在利潤及股價上的週期會非常明顯。而下游尤其是剛需消費的行業,一旦宣佈漲價、消費者形成習慣,這個價格就往往會維持下去或者很難降回去。這樣一來,一旦將來上游原料價格下降了,下游企業的利潤就會大大增厚,並且持續時間更長,直到消費力下降或同類競爭開始變得擁擠。

根據機構的研究,按照消費行業的產品漲價週期,產品提價較原材料成本上漲一般有1-2個季度的滯後,然後龍頭公司作為價格標杆率先提價,其餘競品在3-6個月內跟進提價,然後這個提價效應大概會在1年左右體現,表現為淨利潤率的提升,因為原材料漲價波峯轉到波谷會增厚企業利潤。越是銷售費用偏低的企業,毛利率提升速度就越快。

所以這一波食品漲價潮對企業的短期利潤影響還不能直接判定能改善公司的利潤情況。大概也只有成本控制能力強,或者品牌粘性高的優秀行業龍頭才能真正享受到漲價的好處,以及在往後繼續受益於未來原料端價格回落的二次好處。

但這些優秀龍頭標的的範圍真正變得稀少,並且到現在除了少部分被嚴重下殺的行業有預期差外,其他行業的估值依然不算便宜。

所以要看的,就看那些掌握渠道話語權的消費行業龍頭吧。

其他小股可能也只有趁着這一波“雞犬升天”的行情,在業績上究竟能獲得多大的增益,還需要時間驗證。大概率來講,這些沒有實際競爭力的小玩家,股價到最後可能避免不了一地雞毛。這些標的炒一波就夠了,想要長情陪伴還是需要三思。

4

尾聲

今年來,光伏、鋰材料也是因為掀起過持續漲價潮,讓這些行業從中跑出了很多見證歷史的超級大牛股,但有更多是蹭概念炒一波上去最後又暴跌回來的垃圾股。算下來,即使是這些成長空間巨大,政策確定性極高的黃金行業領域,能最終脱穎而出的也是寥寥之數。

所以對於市場非常成熟、增長彈性有限且競爭充分的基礎消費行業,想要復刻這些黃金賽道的漲價邏輯,真的是並非易事。

當潮水來了,大家都在浪裏暢遊,只有等到潮水退了,才知道誰是裸着的。

在如今宏觀消費力尚難見走強拐點的背景下,對於食品股的漲價潮,還是不要太迷醉了。

More Content