昨天,北方華創85億定增落地,定增參與方不單單出現豪華的定增團,還有出現了國家隊的身影。

往往,國家大基金的“一增一減”就成為市場風向標。這次定增,除了7家公募基金合計斥資40.7億元力挺外,國家大基金二期一家更是獨攬15億元的份額。

一下子,北方華創成為資本市場的香餑餑,他香在哪呢?

01

業績紮實

先來看看北方華創亮眼的業績。

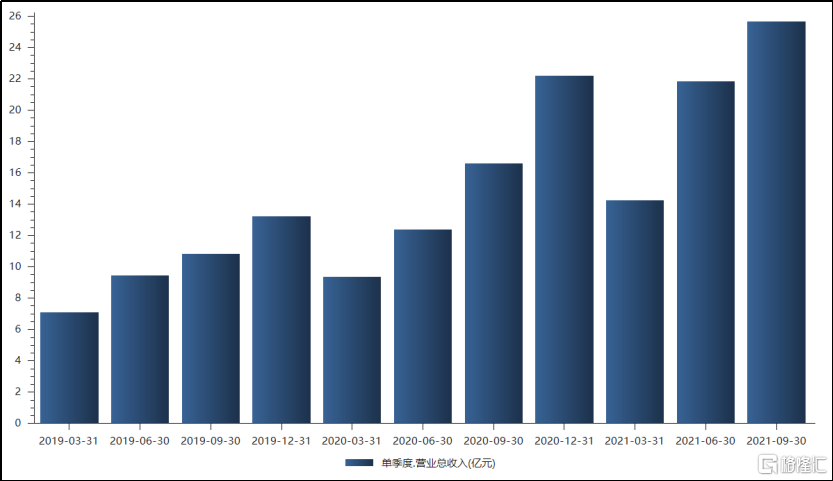

公司前三季度實現營收61.73億元,同比增長60.95%;歸母淨利潤 6.58 億元,同比增長101.57%;

單看三季度,公司第三季度實現營收25.65億元,同比增長55%,環比增長17.40%,營收持續大幅增,每年均呈現營收逐季度環比增長,第三季度營收已創歷史新高。

此外,公司第三季度實現歸母淨利潤3.48億元,同比增長144.16%,環比增長46.54%,公司利潤增速顯著高於收入增速,這除了反映出半導體行業景氣度持續高昂,還體現出公司難以撼動的平台化發展優勢地位。

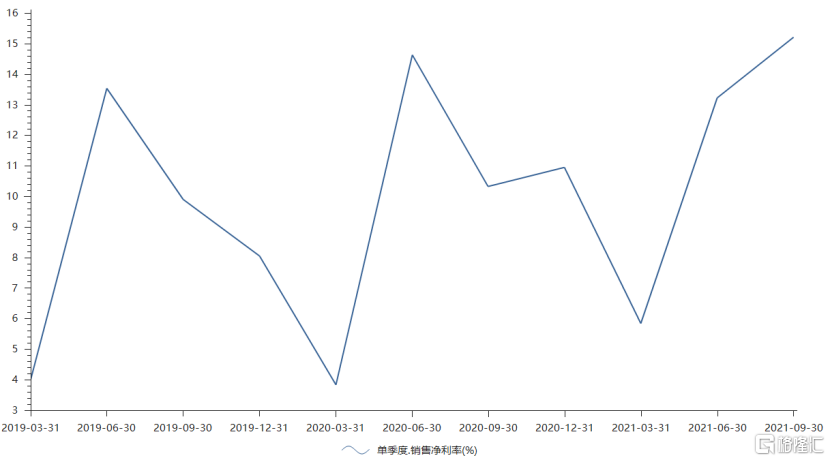

不過,三季度公司綜合毛利率37.83%,環比下降7.68 pct。毛利率短期下滑,主要還是公司出貨結構發生變化,設備毛利率相對低於元器件毛利率(2021H1分別為35%和73%),這一塊略有影響,但不影響公司的盈利水平。

我們看,公司前三季度毛利率 40.94%,相比 2020 全年提升 4.25%,2021Q3 單季度淨利率 15.21%,為近三年來單季度最高水平。

高盈利水平下,是公司持續高強度的研發投入。公司今年前三季度,研發費用8.69億元,同比大增191.19%。公司前三季度研發費用率14.07%,同比上升6.2%。

大家應該都知道,北方華創是國內半導體設備行業龍頭,產線國內最全,覆蓋半導體設備、真空設備、鋰電池設備和元器件等領域。

受益於新能源汽車行業快速增長、以及疫情下產能不足導致的缺芯潮,半導體市場整體需求旺盛。半導體行業景氣度走高,作為上游產業的設備領域先行,因此北方華創在業績方面取得了不錯的表現。

既然已經這麼賺錢了,那北方華創這個定增是為了什麼呢?

02

做大做強

毫無疑問,定增自然是為了搞錢,搞錢幹什麼?為了擴大產能,做得更大,做得更強。

根據公司募資報吿,預計未來三年,待建12吋芯片產能會達到每月95萬片,需要刻蝕設備6000多台,PVD+CVD設備13000多台,清洗設備4200多台,氧化擴散設備4500多台。

這麼大的設備需求,對北方華創這種平台型公司,自然是極大的利好,但是光需求不行,你的產能必須得跟的上才行。

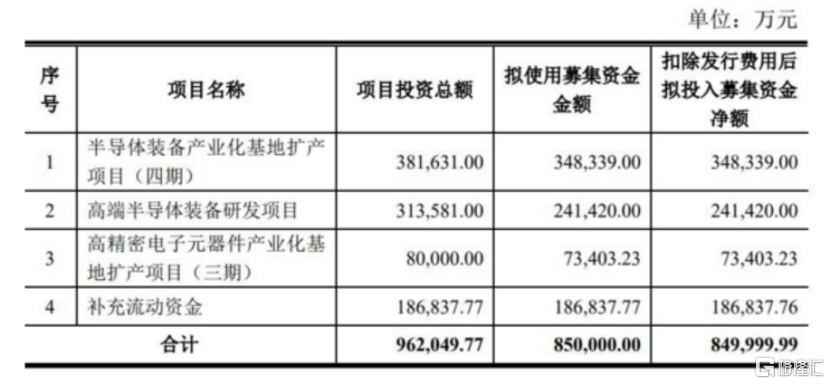

所以,北方華創在公吿裏説的很明確,這次定增募集的資金,主要用於“半導體裝備產業化基地擴產項目(四期)”、“高端半導體裝備研發項目”和“高精密電子元器件產業化基地擴產項目(三期)”的建設。

所以説,項目實施後,北方華創將進一步提升現有高端集成電路設備的產業化能力,並將積極佈局下一代集成電路設備的關鍵技術,同時也將擴展公司在精密電子元器件領域的業務佈局。

03

未來可期?

從長遠來看,北方華創依舊有一定的想象空間,主要有兩個大邏輯:國產替代和行業景氣度提升。這兩個決定了北方華創有多大的增長空間和成長性。

首先是國產替代。我國是全球最大半導體設備市場,2020年大陸地區半導體設備銷售額達187.2億美元,同比增長39%,佔全球市場比重26.29%。

同年,國產半導體設備銷售額卻只有213億元人民幣,佔全球比重只有4.4%,國產化率約17.5%。也就是説,目前國內的半導體市場仍以進口設備為主。

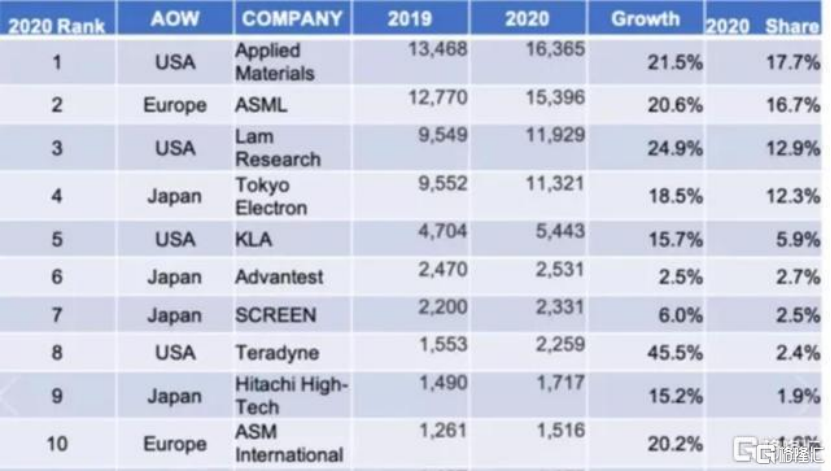

半導體行業是個典型的金字塔壟斷結構。2020年,全球TOP10半導體設備企業中,美國3家,歐洲地區2家,日本5家,銷售額總計超過708億美元,佔全球比重約76.6%。

其中,前五大企業又佔據了全球60%以上的份額,合計收入550億美元。它們分別是AMAT、阿斯麥、東京電子、泛林半導體、科天半導體。

再往下細分,阿斯麥在光刻機領域佔據全球62%的市場份額;刻蝕機領域,泛林半導體LAM一家的全球市佔率就超過50%,排名第二的AMAT佔約30%。

而光刻機和刻蝕機分別是北方華創的前兩大半導體設備業務,達到該公司半導體設備投資額的一半。

我國半導體設備的對外依存問題既是北方華創的弱點,也是其最大的機會。原因在於,半導體設備是整個半導體產業發展基石,其自主可控關乎整個電子信息的產業安全。

為了解決“卡脖子”弊病,國產替代已成為半導體領域最大的趨勢之一。無論從國家戰略角度,還是市場在中美貿易摩擦下對國內半導體產業鏈不確定性的考慮,對對國內設備供應商的扶持和認證意願都大大增強。北方華創作為國內半導體設備龍頭,隨着國產替代進程加速,市場將進一步打開。

其次是行業景氣度。光伏、5G和汽車電子的需求對第三代半導體產線投資快速增長的拉動仍在繼續,另外,北方華創此前用於公司半導體裝備研發項目、產業化擴產項目和精密元器件擴產項目建設的85億元定增計劃即將落地,將進一步加強北方華創的技術研發和生產製造能力。

因此,受益於國產替代推進和半導體行業景氣度的持續,北方華創的前景仍然值得期待。

03

結語

當下,國產替代對半導體行業是個大趨勢,尤其對北方華創之類的龍頭是重大利好。

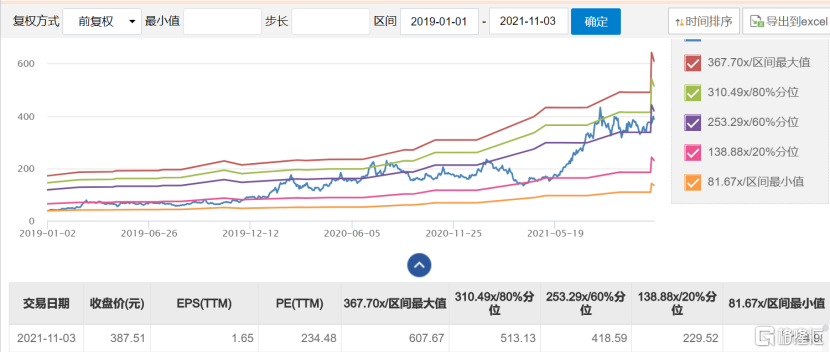

然而,公司淨利潤規模只有不到6億元,總市值卻達到了近2000億元,動態市盈率超過230倍,甚至要比同為半導體設備龍頭的中微公司2倍還要高。更不用説全球半導體領域龍頭台積電、三星和聯華電子的市盈率也只有三十倍左右了。

但半導體行業較為特殊,尤其在我國面臨着“國產替代”的緊迫需求下,不能只看估值,歸根結底,還是更要看未來有多大成長空間。

這可能也是豪華定增團高位也敢介入的原因吧。

不過還得説回,定增自然是為了搞錢,搞錢就是為了擴大產能,才能讓公司做得更大更強。

這一方面,北方華創得趕緊成長起來,才能走得更遠。

More Content