本文來自格隆匯專欄:招商策略張夏,作者:張夏 耿睿坦 陳星宇

核心觀點

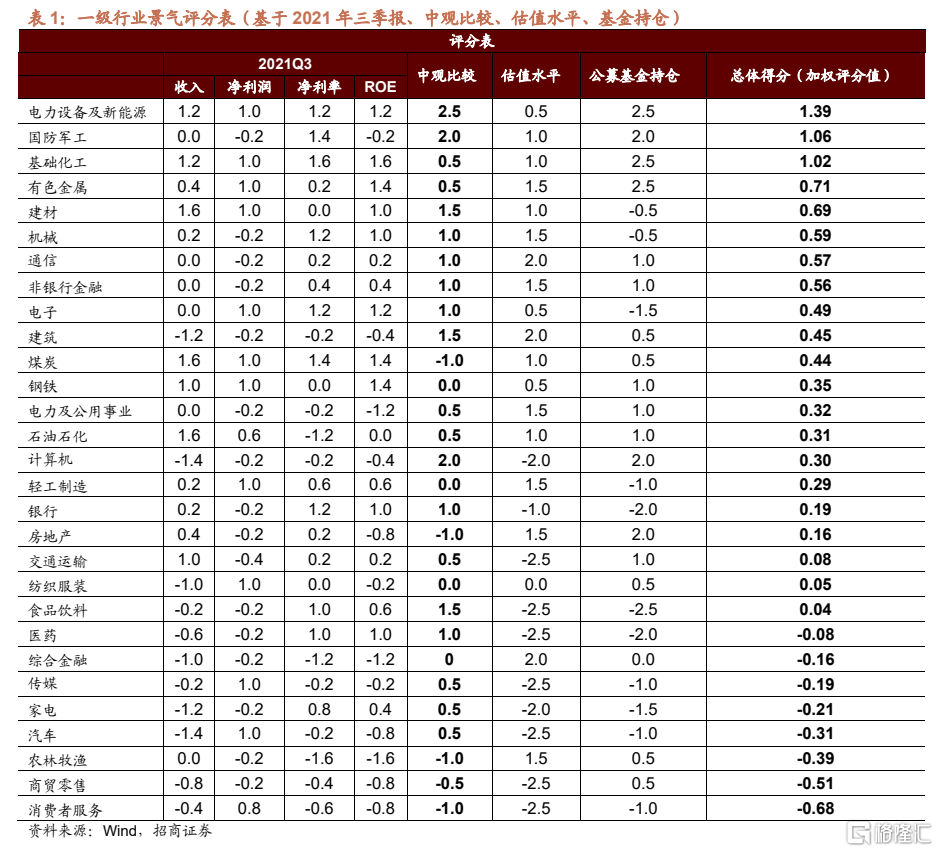

⚑ 基於財報、估值、基金持倉、中觀對比等基本面指標對於行業景氣度進行全方位考量。本文以A股2021年三季報財務指標為依據,考察行業營業收入(創收能力)、淨利潤(盈利水平)、淨利率、ROE(盈利質量)、中觀景氣(行業趨勢)、估值水平、公募基金持倉(資金青睞程度)等七個指標的情況,並給予相應的權重,得到各個行業的加權平均得分,由此篩選出業績相對較好且景氣度向上的行業。總體評分最高的行業依次為電力設備及新能源、國防軍工、基礎化工、有色金屬、建材、機械、通信、非銀行金融、電子、建築等。(説明:僅僅對於行業做出景氣評分測算,不代表推薦建議)

⚑ 本文從財報表現和高頻指標出發對於二級行業景氣分化做出判斷,建議對於景氣度延續改善、快速提升的板塊給與關注。

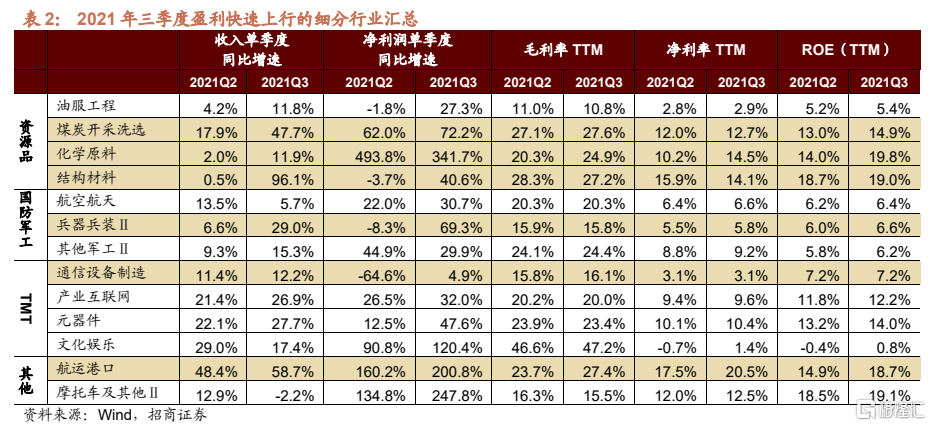

⚑ 快速上行:2020年下半年以來A股盈利進入上行週期,今年三季度盈利面臨增速拐點,細分行業增速普遍放緩。但部分行業由於供不應求帶來價格上漲,疊加行業景氣度上行,上游資源品、國防軍工、TMT等行業2021年三季度盈利能力有較快提升,具體如上游石油石化中的油服工程、煤炭行業的煤炭開採洗選、基礎化工領域的化學原料、建材領域的結構材料;國防軍工板塊的航空航天、兵器兵裝Ⅱ;TMT中通信領域的通信設備製造、電子領域的元器件以及計算機領域的產業互聯網,以及交通運輸領域的航運港口等。

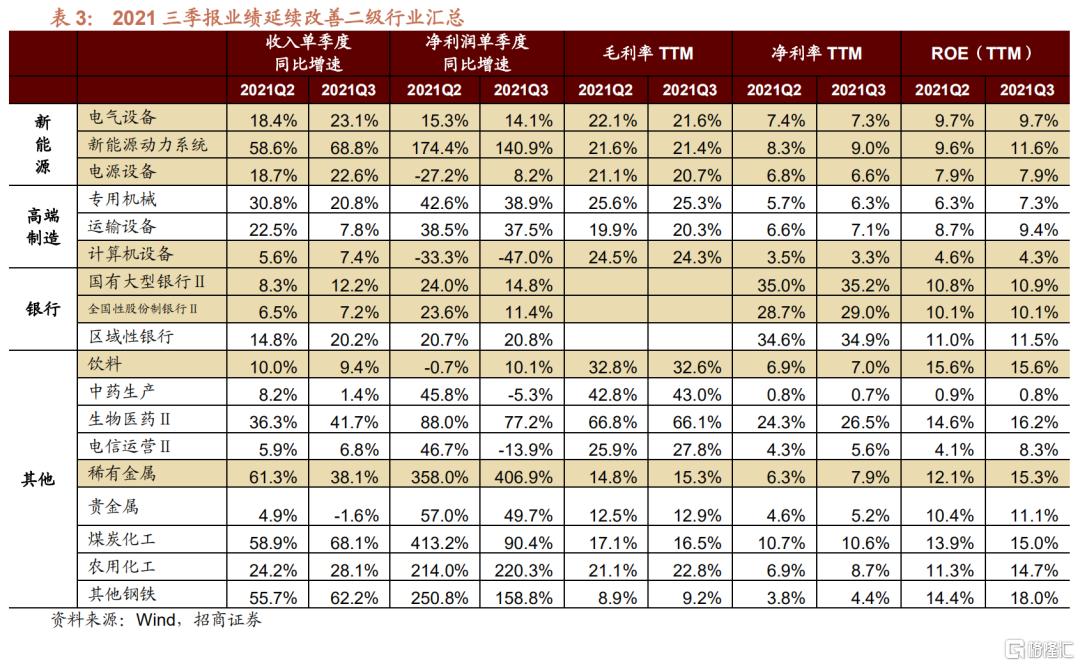

⚑ 延續改善:2021年三季報顯示部分行業盈利能力延續此前的漲勢,主要包括:景氣度持續上行的新能源細分板塊(電氣設備、新能源動力系統、電源設備),製造業領域的高端製造板塊(專用機械、運輸設備、計算機設備)、銀行板塊(國有大型銀行Ⅱ、全國性股份制銀行Ⅱ、區域性銀行),以及其他領域的飲料、中藥生產、稀有金屬、貴金屬、煤炭化工等。

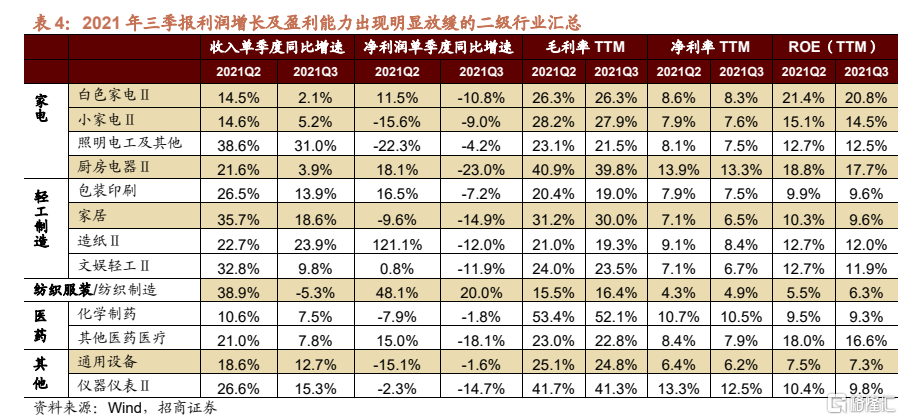

⚑ 高位放緩:在二季度行業盈利普遍增速較快的背景下,三季度多數行業盈利增速放緩,如家電板塊的白色家電、小家電、廚房電器,輕工製造領域的包裝印刷、家居、造紙Ⅱ、文娛輕工,紡織服裝,醫藥領域的化學制藥、其他醫藥醫療等,其盈利改善可持續性需要繼續觀察產業政策、行業景氣度等指標。

⚑ 增速轉負:三季度受“雙減”等政策影響,課外培訓等行業受到一定衝擊,教育細分領域單三季度業績增速轉負;此外由於芯片短缺,乘用車、商用車供給受限,三季度單季度收入和淨利潤增速都轉為負值;保險、黑色家電、公路鐵路、雲服務等二級行業盈利表現較疲軟。

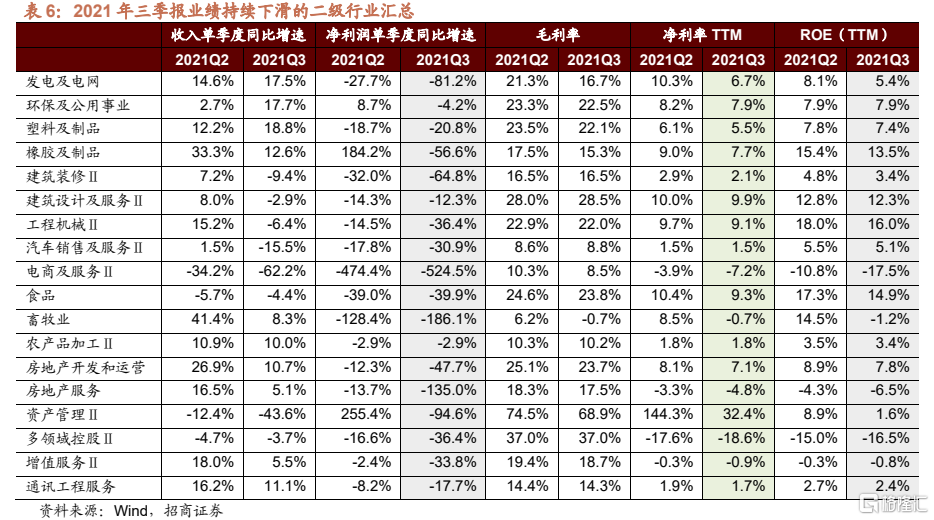

⚑ 持續下滑:2021Q3農產品價格繼續下滑帶來食品、畜牧業、農產品加工等板塊單季度淨利潤增速持續下滑;此外由於地產行業景氣度較低,房地產開發和運營、房地產服務等領域單季度淨利潤增速下降較多。

風險提示:業績大幅下修,產業政策支持力度不及預期

01

行業總覽——基本面指標景氣度評分

本文以A股2021年三季報財務指標為依據,考察行業營業收入(創收能力)、淨利潤(盈利能力)、淨利率、ROE(盈利質量)、中觀景氣(行業趨勢)、估值水平、公募基金持倉(資金青睞程度)等七個指標的情況,並給予相應的權重,得到各個行業的加權平均得分,由此篩選出業績相對較好且景氣度向上的行業。以下對於財務指標量化評分標準做出説明:

⚫基本面指標評分是根據2021年三季報財務情況得到:如淨利潤評分步驟為,1.計算得到2021年三季報淨利潤同比增速與中報淨利潤同比增速的差值,然後根據一級行業淨利潤增速差值計算方差,最終根據方差分佈的離散程度給與“-2.5、-2、-1.5、-1、-0.5、0、0.5、1、1.5、2、2.5”等十一檔評分,該評分為各個行業與上期相比的改善程度。2.對各個行業2021年三季報淨利潤增速給予評分,該評分為一季度該行業與其他行業相比業績增速的優劣程度。3.對以上兩組評分賦予不同的權重,得到淨利潤增速指標的評分結果。

⚫收入、淨利率等指標評分採用與淨利潤相同的評分步驟。

⚫估值水平評分:是根據目前該行業估值所處的歷史百分位數的分散程度給與評分,估值越低,得分越高。

⚫基金倉位評分:首先計算根據各個行業指標與上期相比的變化程度,再根據變化程度的分佈情況給與評分

⚫中觀指標評分則是根據行業景氣觀察週報對於各個行業的的跟蹤進行

⚫對於以上指標賦予相應的權重,最終得到每個行業的加權平均得分。

⚫僅僅對於行業做出景氣評分測算,不代表推薦建議。

總體評分最高的行業依次為電力設備及新能源、國防軍工、基礎化工、有色金屬、建材、機械、通信、非銀行金融、電子、建築等。

02

景氣分化——二級行業景氣趨勢

1、 快速上行:上游資源品/國防軍工/TMT

今年前三季度A股業績同比增速繼續放緩,一方面2020年二季度受疫情等因素影響企業盈利能力較弱,在低基數的作用下,今年二季度企業盈利增速較高,導致三季度增幅普遍低於二季度;另一方面2020年三季度開始企業盈利整體進入加速修復的階段,今年三季度企業盈利面臨較高基數問題。此外參考歷史盈利週期,A股盈利週期的上行階段一般持續12個月左右,本輪盈利上行期開始於2020年二季度,因此2021年上半年為本輪盈利週期的高點,三季度企業盈利面臨增速拐點,普遍增速放緩。

細分領域中有小部分行業盈利仍然有較快速的提升,主要集中在有漲價能力的資源品、景氣度提升的國防軍工領域、TMT領域的部分行業以及航運港口等其他細分二級行業。例如:上游石油石化中的油服工程、煤炭行業的煤炭開採洗選、基礎化工領域的化學原料、建材領域的結構材料;景氣度提升的國防軍工板塊的航空航天、兵器兵裝Ⅱ;TMT中通信領域的通信設備製造、電子領域的元器件以及計算機領域的產業互聯網,以及交通運輸領域的航運港口等。

⚫ 上游資源品:油服工程、煤炭開採洗選、化學原料、結構材料

受“雙碳”、節能等因素的影響,三季度上游資源品普遍面臨產能收縮問題,價格出現較大幅度上漲。前三季度上游資源品淨利潤同比增速達122.4%,領先其他大類行業。提價帶來上游部分行業盈利出現較大幅度提升,石油石化領域的油服工程三季度單季度收入增速提升至11.8%(2021Q2為4.2%),三季度單季度淨利潤增速27.3%(2021Q2為-1.8%),淨利率TTM由2.8%,提升至2.9%,ROETTM由5.2%提升至5.4%。煤炭領域的煤炭開採洗選三季度單季度收入增速由17.9%提升至47.7%,淨利潤增速由62.0%提升至72.2%,淨利率TTM由12.0%提升至12.7%,ROETTM由13.0%提升至14.9%。此外基礎化工領域的化學原料單季度營收、毛利率TTM、淨利率TTM、ROETTM都有較大提升。結構材料領域單季度收入增速和利潤增速都較快提升。

⚫ 國防軍工:航空航天、兵器兵裝Ⅱ、其他軍工Ⅱ

軍工產業鏈主要包括上游的原材料以及元器件,如碳纖維、高温合金等;中游的組件、系統設備,如導彈頭、雷達等;下游的主機廠,如戰鬥機等。軍工產業鏈一般較長,從上游材料到電子元器件再到最後交付大概需要一年。2020年二季度以來,上游電子元器件企業開啟連續多個季度的高增長,並且業績從上游到下游逐漸釋放,2021年二季度軍工板塊合同負債科目大幅上升,顯示下游需求旺盛。

今年三季度板塊盈利兑現,單三季度較二季度盈利出現較大幅度提升。單三季度航空航天淨利潤增速達到由22.0%提升到30.7%,淨利率TTM由6.4%提升到6.6%,ROETTM從6.2%提升到6.4%;兵器兵裝Ⅱ領域收入增速從6.6%提升到29.0%,淨利潤單季度增速從-8.3%提升至69.3%,淨利率TTM由5.5%提升至5.8%,ROE TTM從6.0%提升至6.6%。

⚫ TMT:通信設備製造、元器件、產業互聯網

受益於物聯網新基建等下游需求的拉動,通信領域部分板塊三季度業績觸底反彈,疊加三季度通信模組開始漲價,通信設備製造等板塊業績有較大幅度提升。單三季度通信設備製造收入增速從11.4%上漲到12.2%,淨利潤單季度增速從-64.6%提升到4.9%,毛利率TTM從15.8%提升到16.1%。

電子領域三季度元器件市場需求旺盛,業績出現快速提升。二季度消費電子板塊低迷的情況下,三季度訂單回升,尤其蘋果鏈改善明顯,業績環比改善。元器件領域單三季度收入增速從22.1%提升至27.7%,淨利潤增速從12.5%提升至47.6%,淨利率TTM從10.1%提升至10.4%,ROETTM從13.2%提升至14.0%。

⚫ 其他:航運港口

在出口需求持續旺盛的背景下,航運港口景氣度繼續上行,三季度航運港口細分板塊業績出現較快速提升。單三季度航運港口板塊收入增速從48.4%提升至58.7%,淨利潤增速從160.2%提升至200.8%。毛利率TTM從23.7%提升至27.4%,淨利率TTM從17.5%提升至20.5%,ROETTM從14.9%提升至18.7%。

2、 延續改善:新能源/高端製造/銀行

2021年三季報顯示部分行業盈利能力延續此前的漲勢,主要包括以下領域:景氣度持續上行的新能源細分板塊(電氣設備新能源動力系統、電源設備),製造業領域的高端製造板塊(專用機械、運輸設備、計算機設備)、銀行板塊(國有大型銀行Ⅱ、全國性股份制銀行Ⅱ、區域性銀行),以及其他領域的飲料、中藥生產、稀有金屬、貴金屬、煤炭化工等。

⚫ 新能源(電氣設備、新能源動力系統、電源設備)

三季度新能源領域延續高景氣度。一方面國內新能源車的產銷連續創歷史新高,新能源車滲透率加速提升,帶來供 應鏈上電解液、電池等業績超預期兑現;另一方面海內外共同加速能源結構的調整,光伏三季度出口和國內裝機同 比均高增長,業績延續改善。

新能源板塊整體2021Q3單季度淨利潤增速 26.6%(Q2 單季度7.0%),兩年複合平均增速42.6(Q2為23.2%) 板塊整體延續改善趨勢。細分領域中電氣設備 Q3 單季度收入增速23.1%(Q2為18.4%),ROETTM 維持在9.7%;新能源動力系統單三季度收入增速從58.6%繼續提升到 68.8%,單季度淨利潤增速維持在140.9%的高位,淨利率 TTM 從8.3%提升到9.0%,ROETTM從9.6%提升到 11.6%;電源設備 Q3 單季度收入增速為22.6%,淨利潤單季 度增速為8.2%,ROETTM 維持在7.9%。

⚫ 高端製造(專用機械、運輸設備、計算機設備)

從“中國製造2025”到2021年3月份奠定五年政策基調的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》發佈,製造強國被提到越來越重要的戰略高度。在政策助力和需求的共同推動下,三季度部分高端製造業績延續改善。單三季度專用機械淨利潤增速維持在38.9%的相對高位,淨利率TTM從5.7%提升到6.3%,ROETTM從6.3%提升到7.3%;運輸設備單三季度淨利潤增速37.5%,保持較高水平,毛利率TTM從19.9%小幅提升至20.3%,淨利率TTM從6.6%提升到7.1%,ROETTM從8.7%提升到9.4%;計算機設備單季度收入增速由5.6%提升到7.4%,毛利率TTM24.3%,淨利率TTM3.3%,ROETTM4.3%。

⚫ 銀行板塊(國有大型銀行Ⅱ、全國性股份制銀行Ⅱ、區域性銀行)

三季度銀行板塊業績保持較高增速,單季度淨利潤增速達到14.4%,兩年複合平均增速達到7.3%。營收增速提升主要來自於其他非息收入(主要為投資收益及公允價值變動損益),由於單季度債市收益率下降,導致其他非息收入大幅增長。同時資產質量穩中向好之下的信用成本下降也是銀行部分板塊營收改善的重要驅動。國有大型銀行單三季度收入同比增速達12.2%(Q2為8.3%),淨ROETTM由10.8%提升到10.9%;全國性股份制銀行單季度收入增速由6.5%提升到7.2%,淨利率TTM由28.7%提升到29.0%;區域性銀行單季度收入增速由14.8%提升到20.2%,淨利潤單季度增速由20.7%提升到20.8%,淨利率TTM和ROETTM均有所提升。

⚫ 其他:飲料

三季度是傳統的銷售旺季,並且隨着部分飲料企業的提價,企業毛利率向好,盈利能力不斷改善。單三季度飲料板塊收入同比增速9.4%,繼續保持較高水平,淨利潤單季度增速提升至10.1%,毛利率TTM維持在32.6%的較高水平,淨利率TTM提升至7.0%,ROETTM維持在15.6%。

3、高位放緩:家電/輕工製造/醫藥

在二季度行業盈利普遍增速較快的背景下,三季度多數行業盈利增速放緩,如輕工製造領域的包裝印刷、家居、文娛輕工,家電板塊的白色家電、小家電、廚房電器,紡織服裝,醫藥領域的化學制藥、其他醫藥醫療等。

去年三季度疫情導致居家需求上升,家居、小家電、廚房電器等出口擴大,帶來板塊業績高增,今年三季度這些領域出口需求同比弱化,業績增速高位放緩。疊加今年地產領域受政策和信用風險等事件影響,景氣度下降,地產鏈增速有所放緩。家電領域的白色家電單三季度收入增速由14.5%回落至2.1%,單季度淨利潤增速由11.5%回落至-10.8%;廚房電器單季度收入增速由21.6%收窄至3.9%。輕工製造領域的家居單三季度收入增速由35.7%回落至18.6%,包裝印刷單季度收入增速由26.5%收窄至13.9%。

除此之外,隨着疫情逐步得到控制、防疫常態化,化學制藥等板塊盈利增速高位放緩。部分紡織服裝領域的細分行業營收增速也有所弱化。

4、增速轉負:乘用車/商用車/教育/保險

三季度受“雙減”政策影響,課外培訓行業受到一定的衝擊,教育領域單季度收入增速由二季度的33.5%降低至三季度的-18.0%;ROETTM由8.1%降低至-1.1%;保險板塊由於保費收入疲軟,單季度收入和淨利潤增速均轉負。此外由於芯片短缺,乘用車、商用車供給受限,三季度單季度收入和淨利潤增速都轉為負值。

除此以外,黑色家電、公路鐵路、雲服務等二級行業多項盈利指標表現均一般。

5、持續下滑:發電及電網/塑料及製品/汽車銷售及服務/畜牧業

2021Q3 農產品價格繼續下滑帶來食品、畜牧業、農產品加工等板塊單季度淨利潤增速持續下滑;此外由於地產行 業景氣度較低,房地產開發和運營、房地產服務等領域單季度淨利潤增速下降較多。

03

總結——關注業績延續改善和景氣向上的領域

本文以A股2021年三季報為依據,考察財務指標、中觀景氣、估值水平、基金持倉等指標並給與評分,綜合判斷各個行業的基本面情況以及景氣度運行至哪個區間水平,並由此篩選出業績較好且景氣度向上的細分領域。

基於財報、估值、基金持倉、中觀對比等基本面指標對於行業景氣度進行全方位考量。本文以A股2021年三季報財務指標為依據,考察行業營業收入(創收能力)、淨利潤(盈利水平)、淨利率、ROE(盈利質量)、中觀景氣(行業趨勢)、估值水平、公募基金持倉(資金青睞程度)等七個指標的情況,並給予相應的權重,得到各個行業的加權平均得分,由此篩選出業績相對較好且景氣度向上的行業。總體評分最高的行業依次為電力設備及新能源、國防軍工、基礎化工、有色金屬、建材、機械、通信、非銀行金融、電子、建築等。

本文從財報表現和高頻指標出發對於二級行業景氣分化做出判斷,建議對於景氣度延續改善、快速提升的板塊給與關注。

快速上行:2020年下半年以來A股盈利進入上行週期,今年三季度盈利面臨增速拐點,細分行業增速普遍放緩。但部分行業由於供不應求帶來價格上漲,疊加行業景氣度上行,上游資源品、國防軍工、TMT等行業2021年三季度盈利能力有較快提升,如上游石油石化中的油服工程、煤炭行業的煤炭開採洗選、基礎化工領域的化學原料、建材領域的結構材料;景氣度提升的國防軍工板塊的航空航天、兵器兵裝Ⅱ;TMT中通信領域的通信設備製造、電子領域的元器件以及計算機領域的產業互聯網,以及交通運輸領域的航運港口等。

延續改善:2021年三季報顯示部分行業盈利能力延續此前的漲勢,主要包括以下領域:景氣度持續上行的新能源細分板塊(電氣設備、新能源動力系統、電源設備),製造業領域的高端製造板塊(專用機械、運輸設備、計算機設備)、銀行板塊(國有大型銀行Ⅱ、全國性股份制銀行Ⅱ、區域性銀行),以及其他領域的飲料、中藥生產、稀有金屬、貴金屬、煤炭化工等。

高位放緩:在二季度行業盈利普遍增速較快的背景下,三季度多數行業盈利增速放緩,如輕工製造領域的包裝印刷、造紙、家居、文娛輕工,家電板塊的白色家電、小家電、廚房電器,紡織服裝,醫藥領域的化學制藥、其他醫藥醫療等,其盈利改善可持續性需要繼續觀察產業政策、行業景氣度等指標。

增速轉負:三季度受“雙減”等政策影響,課外培訓等行業受到一定衝擊,教育細分領域單三季度業績增速轉負;此外由於芯片短缺,乘用車、商用車供給受限,三季度單季度收入和淨利潤增速都轉為負值;保險、黑色家電、公路鐵路、雲服務等二級行業盈利表現疲軟。

持續下滑:2021Q3農產品價格繼續下滑帶來食品、畜牧業、農產品加工等板塊單季度淨利潤增速持續下滑;此外由於地產行業景氣度較低,房地產開發和運營、房地產服務等領域單季度淨利潤增速下降較多。

More Content