今天,一則新聞消息,引發廣泛討論:鼓勵家庭儲存一定生活必需品,滿足日常和突發情況需要。

A股市場感受到壓力,滬指一度大跌1.8%,磷化工、CRO、電力、煤炭等高位以及週期股全部撲街,但榨菜、衛生紙、醬油、米麪等行業龍頭漲瘋了。當然,軍工不會錯過,指數3日已經大漲8%。

不管消息如何解讀,當前市場到處亂撞,熱點切換很快,賺錢效應極差。其實,這種不倫不類的行情狀態已經持續很長一段時間了。昨天,一張圖在各大渠道傳播,深深戳痛了股民的心。

2021年,A股最佳策略竟然是空倉,大概率會跑贏90%以上的散戶。真的是老扎心了!

1

賺錢有多難?

年初至今,上證指數僅漲0.94%,深證成指倒跌0.65%,而創業板指一枝獨秀,大漲12%。不過,創業板是成分指數,只追蹤了100家公司,且寧德時代一家佔指數權重高達19.5%,今年漲幅高達87%。

目前,A股上市公司一共有4526家,今年實現上漲有2031家,上漲比例爲44.87%,整體中位數漲幅爲8.37%。從這個角度來看,今年行情似乎不算太差。

再看漲跌幅的數量分佈。漲幅40%以上的股票達756只,比例達16.7%,差不多每6只股票就有一隻,並且其中278只年初至今翻倍。另外,跌幅超過20%的有1069家,比例達到23.6%,差不多4只股票就有一隻,中雷比例很大了。

今年市值越小,上漲概率越大。年初市值萬億規模的有8家,上漲僅有招行,比例僅12.5%,年初市值20億以下的,有337家,上漲比例高達58%。從另外的側面也可以印證:中證1000、滬深300、上證50的表現呈現喇叭口,今年漲幅分別10.86%、-7.13%、-11.77%。

最後看行業,今年表現較好的有傳統週期,包括化工、有色金屬、鋼鐵、煤炭等,還有硬核科技,包括新能源汽車、芯片、光伏等。今年表現最差的是保險,中位數跌幅高達30%,還有食品飲料、房地產也差強人意。另外,醫藥行業大類,整體漲幅爲4.6%,而細分領域的生物製品大跌13%,醫藥商業更是大跌逾20%。

今年大盤指數漲跌都不多,但行情極其撕裂與分化,上漲的漲出天際,下跌的深不見底。但廣大股民都能明顯感知到,今年賺錢難度相較於過往2年明顯提高。

今年能夠保本就阿彌陀佛了。

2

市場共識破裂

從2017年開始,不管是監管層,還是金融中介,亦或是財經自媒體,都教育大家要價值投資,拋棄掉過往炒小炒爛的陋習,回到炒龍頭炒價值的康莊大道上來。

被教育數年之後,今年確實這麼做了。看幾個案例,長春高新當前股東戶數高達15萬戶,而今年5月股價最高的時候僅有5.8萬戶;恆瑞醫藥當前戶數71.9萬戶,較年初大增156%;中國中免當前戶數14.3萬戶,較年初增加9萬戶左右。

然而,今年以上三家超級龍頭較歷史高點大跌48%、42%、49%,套牢了一大批追逐所謂“價值投資”的散戶投資者。

除此之外,金龍魚、海天味業、格力電器、通策醫療、康希諾等一大批消費醫藥白馬大撲街。這裏面有殺估值泡沫的,有殺基本面的,有兩者兼殺的。

金龍魚,A股人氣非常高的明星股,在1月初之前短短2個多月大漲460%,估值去到了令人咂舌的118倍。然而所處糧油行業賽道天花板明顯,歷年業績增速非常慢且不穩定,且毛利率淨利率水平也很低。按照正常金融邏輯演繹,這樣的公司在當時能給到118倍,真的見鬼了——具體見1月8日分析文章《金龍魚,真值8000億嗎?》。

今年金龍魚一度大跌近60%,最主要邏輯就是殺估值泡沫。不過當前還有75倍PE,仍處於非常高的位置,還有進一步的下殺空間。

格力電器,過去爲投資者創造過足夠驚喜的家電大白馬,今年迎來了雙殺。在去年年底的時候,格力股價創下歷史新高,PE去到了25倍以上。儘管看起來絕對值並不高,但過往年份大致位於8-15倍區間。今年,家電上遊房地產行業承壓非常明顯,本已見頂的空調銷售快速下滑,且中期之內可能還將持續惡化。而格力7成營收、9成利潤均來源於空調,基本面惡化態勢較爲明顯。格力今年大跌,主要邏輯是基本面與估值面雙殺,詳細見文——《格力,被市場拋棄》。

去年下半年開始,市場瘋狂扎堆各大賽道龍頭,尤其是白酒、醫藥賽道,漲幅巨大,估值大多創下歷史新高。持續長達半年多時間,市場形成樸素共識——投資其實很簡單,就是投資好龍頭,好賽道即可。

但從理性角度來想,市場不應該存在共識。因爲市場只可能讓少部分人盈利,如果形成共識大家都持續賺錢,又虧誰的呢?

投資好公司長期是正確的,但這一策略之所以有效,恰恰是因爲它很多時候是無效的。今年,衆多藍籌白馬暴跌,基本殺透了去年的共識,鉅額虧損讓一大批散戶不再相信所謂的“價值投資”。

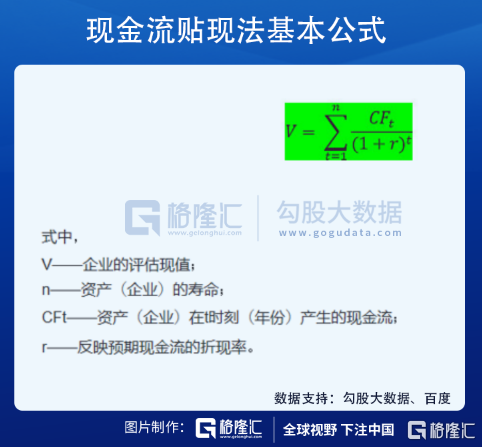

在我看來,價值投資應該遵循最樸素的金融邏輯常識。股票定價邏輯並不難,無非就是未來現金流加總並折現的結果。

給一家公司高估值,預期未來現金流(利潤)能夠高增長,且能夠持續。要達到這兩個條件,大致對應着行業賽道有前景(增量市場),公司商業模式好、公司業績增長邏輯性強。

價值投資並不是簡單歸類於投資龍頭,而是要專注於公司的業績是否有持續的成長性。這大概率要去在前景行業賽道去選擇,比如新能源汽車、光伏等。當然,投資佈局還需要考慮估值問題。

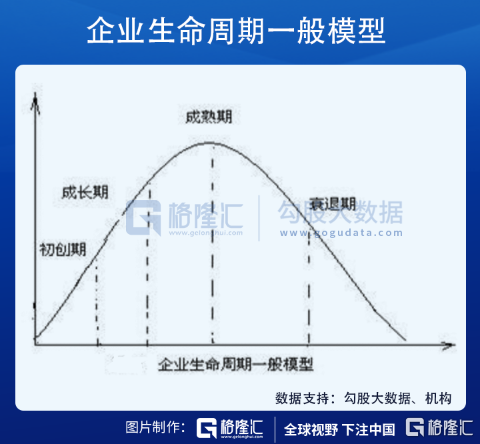

而現在的一大批龍頭,已經步入企業生命週期中的成熟期,成長性喪失,按照金融演繹邏輯,估值只會越來越低,包括金龍魚、格力、萬科、永輝、上機等等。如果你是真正信奉價值投資,應該遠離這些標的,去尋找更具備成長性的優秀公司。

這波白馬的慘烈殺跌,殺透了去年的市場共識——投資賽道龍頭即可。但真正良好的價值投資,應該是選擇具備良好成長性的優秀公司,可以是龍頭,亦可是未來能夠成長爲龍頭的中小公司。

3

尾聲

今年的A股行情,風高浪急,顛覆了很多人的認知——沒想到騰訊、茅臺、恆瑞,幾個月就可以被剁40%,乃至50%+。這在以前是難以想象的,即便是2015年也沒有這般慘烈。

但諸如新能源車爲首的賽道,一直不回調,漲出了去年的既視感,YYDS再現。不過,誰能想到一月的時候,茅臺天天新高,我們大喊茅臺YYDS,結果茅臺崩了。天道會輪迴嗎?

今年接下來的2個月,大盤應該不會有較好的行情,主要邏輯是經濟承壓,而貨幣政策上可能並沒有作爲。這裏,看一看鐵礦石的走勢(下遊是螺紋鋼,60%消費來源於房地產),感受一下經濟的溫度:

並且,當前行業板塊撕裂與對立非常明顯,出手虧錢太過容易。新能源、光伏等強勢賽道處於絕對估值高位,不敢追高,而消費、醫療又由於基本面惡化以及政策風險(集採)處於相對低位,部分主力資金害怕了,切換過但失敗了。

在這樣的大背景下,對於投資經驗一般的散戶而言,要學會輕倉,甚至空倉。好的投資機會都是耐心等待的結果,而不是想着隨時出手交易。交易越多,虧損的概率往往越大,這是很樸素的金融常識。

More Content