本文來自格隆匯專欄:國泰君安證券研究 作者:劉欣琦 高宇飛

導讀

證券行業21年Q3業績快速增長,受居民財富管理需求和機構客户豐富化需求下財富管理產業鏈業務和投資業務的驅動,淨利潤增速和總量居前的券商均有此特徵。

摘要

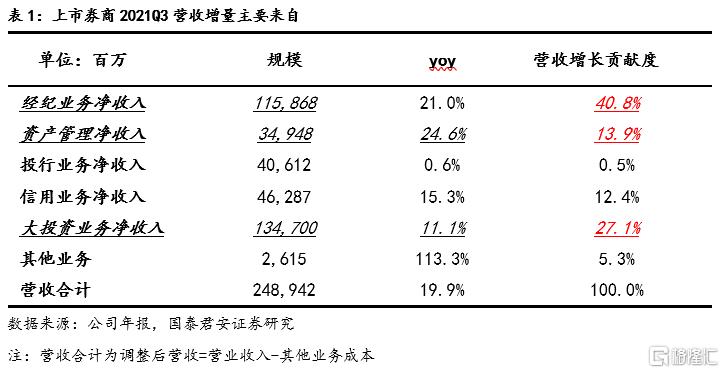

2021年前三季度盈利同比增長22.8%,自營、資管和經紀業務是主要驅動力。40家上市券商 2021年Q3實現營業收入/淨利潤3799.3億元/1478.9億元,同比+15.0%/22.8%,其中財富管理產業鏈(含經紀業務與資產管理)業務對營收增長貢獻最大,對營收增量貢獻佔比到40.8%;投資業務貢獻度其次,對營收增量貢獻佔比 27.1% 。

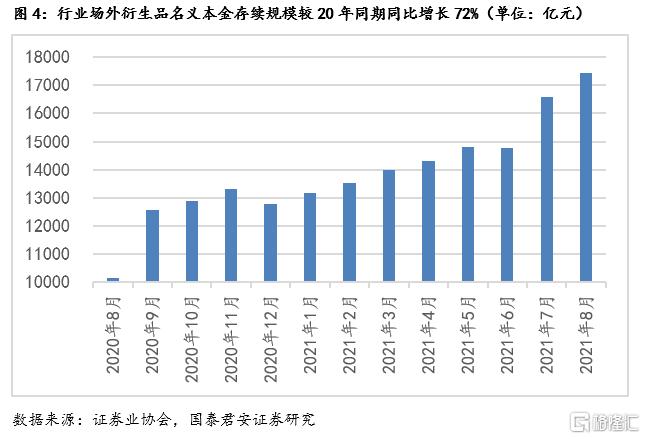

居民財富管理需求提升是券商業績增長的本質原因。從業績驅動力角度來看,券商業績持續增長的本質原因來自客户權益類財富管理需求的爆發,帶動了券商的經紀、資管業務的快速增長。而由此帶來的投資者機構化也推動着包括融券、衍生品、席位租賃等機構業務收入的快速增長,截止9月底融券規模同比去年同期增長87%,截止8月底衍生品名義本金同比去年同期增長72%。

我們認為券商板塊接下來的投資共識將會是機構業務。居民財富管理的需求提升將帶動券商的代銷和資管業務收入的高增目前市場已經形成了普遍共識,代銷和資管收入佔比較高的券商股價也實現了明顯的超額收益。但是由於居民財富管理需求提升帶來的機構業務高速增長,目前卻尚未形成普遍共識。從業績表現來看,機構業務佔比較高的券商如中信證券和中金公司其盈利增速分別達到39%和52%,業績增速排名行業第八和第四,但股價表現遠遠落後於代銷及資管收入佔比較高的券商,業績表現和股價表現並不匹配,我們認為機構業務更具優勢證券公司是接下來券商板塊的主要投資方向。。

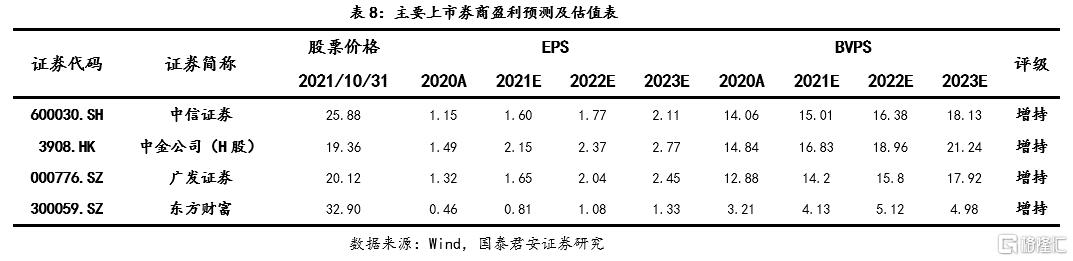

投資建議:維持行業“增持” 評級,推薦機構業務具備競爭優勢的證券公司。接下來我們更推薦機構業務具備競爭優勢的證券公司,我們推薦中信證券/中金公司(H)。

風險提示:監管政策收緊;市場大幅下跌。

01

上市券商2021Q3業績綜述:營收與利潤前三季度均實現高增

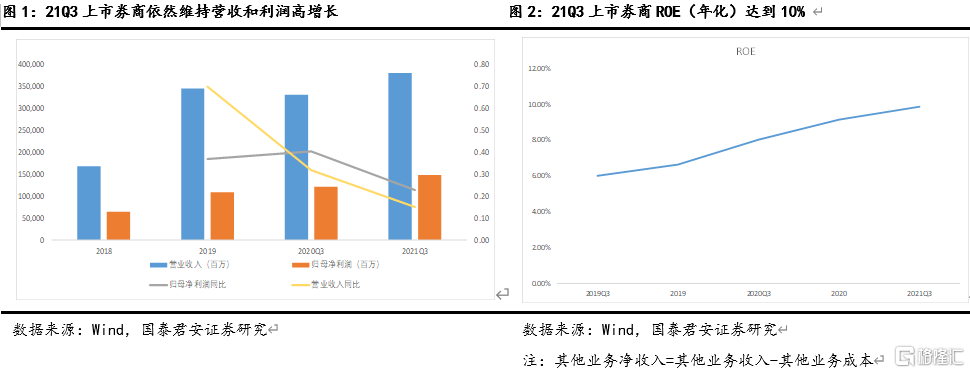

2021年Q3上市券商行業業績大漲。上市券商 2021年Q3實現營業收入/淨利潤 3799.3億元/1478.9億元,同比+15.0%/22.8%。

2021Q3上市券商盈利能力繼續提升。2021Q3上市券商 ROE 為9.87%,同比上漲 1.84個百分點;淨利潤率(營業收入均為調整後淨收入,即調整後營收=營業收入-其他業務支出)39%,比去年同期增長2.5個百分點。

業績歸因:業績增長主要來源於營業收入的高速增長,上市券商調整後營收(剔除其他業務支出)同比增長15.0%是淨利潤大幅增長的主因;而淨利潤率同比提升2.5個百分點至39%,信用減值縮減是一大重要原因。兩者共同推動上市券商歸母淨利潤同比增長22.8%。

02

分項業務:投資和財富管理助推業績增長,本質是居民權益財富管理需求高增所致

收入端:財富管理產業鏈業務和投資類業務是盈利增長的核心驅動力。40家上市券商2021上半年調整後營業收入同比+15.0%,各項業務收入實現全面增長,經紀、資管(含基金管理)、投行、信用、投資分別同比增長21.0%、24.6%、0.6%、15.3%、11.1%。從對於淨收入的增量貢獻來看,財富管理產業鏈(經紀業務淨收入+資產管理淨收入)淨收入分別貢獻了40.8%和13.9%的淨收入增量;投資類業務淨收入貢獻了27.1%的淨收入增量。投資類業務和財富管理產業鏈業務是盈利增長的核心驅動力。

2.1. 投資業務:金融資產規模擴張是投資收入高增長的主因

2021年前三季度滬深300、創業板指分別上漲7.55%、30.35%,中債企業債總全價指數累計上漲9.01%。

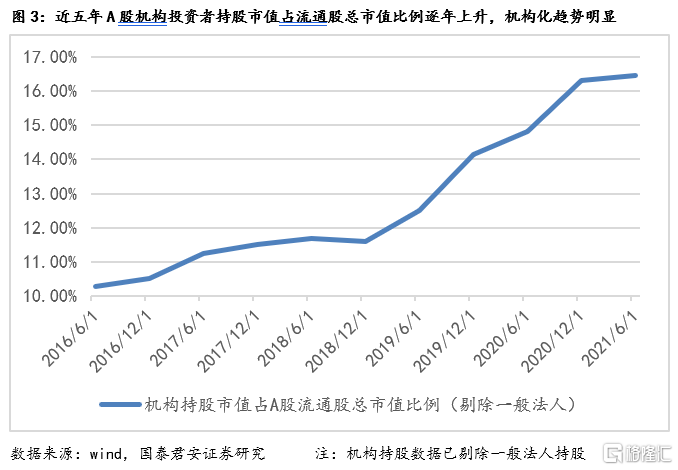

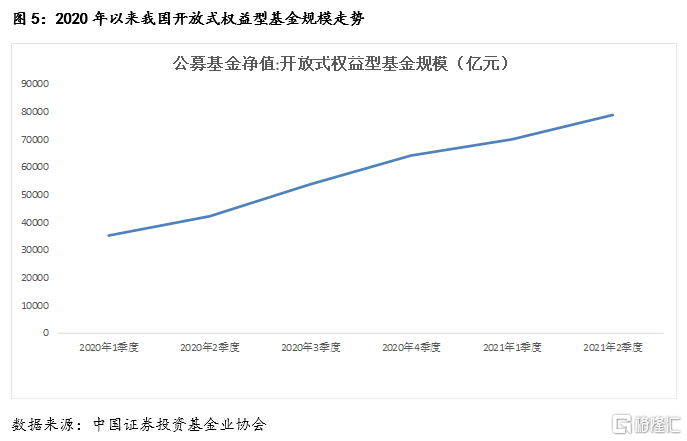

財富管理使得個人投資者更多地通過基金產品的方式參與權益資產配置,進而大大促成了A股機構化進程超預期,機構客户的需求增長迅速並呈現多樣化特點。

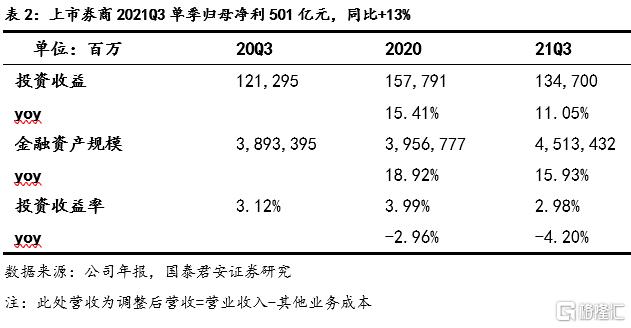

投資業務收入增長主要由金融資產擴張貢獻。2021年前三季度40家上市券商實現大投資業務收入(投資淨收益+公允價值變動損益)1,347億元,同比增長11.05%;機構業務持續發展,金融資產延續擴張趨勢,同比增長15.9%至45,134億元;金融資產投資收益率2.98%,同比下降0.17pct,拉低投資業務收入增速。

行業金融資產的規模擴張與衍生品規模維持高速增長有關。21年Q3行業場外衍生品存續名義本金規模同比增長了72%。

2.2. 財富管理與資產管理:緊抓居民權益類資產配置趨勢,收入同比高增

受益於居民家庭資產投向權益類金融資產比例的提升,券商財富管理和資產管理迎來重大發展機遇,驅動財富管理產業鏈收入大增。2021Q340家上市券商經紀業務淨收入1,158.68億元,同比增長21.0%;資產管理(含基金管理費)淨收入349.48億元,同比增長24.6%。當前居民資產從固收資產向權益資產遷移是財富管理業務快速發展的主因,公募基金保有量大增是經紀業務和資產管理業務收入大幅增長的主因。

從業績增長驅動力的本質來看,無論是投資業務還是財富管理及資管業務均來自居民權益財富管理的需求高增長所致。

03

行業格局:零售客户的經紀和資管業務依然是業績分化主因,但機構業務重要性開始凸顯

無論是淨利潤總量排名還是淨利潤增速排名位居前列的券商,其業績增長的主要驅動力均來自於投資、經紀和資管業務。其本質均來自居民權益財富管理需求高增所致。但零售經紀和資管的預期已逐步充分,機構業務對券商盈利貢獻的重要性開始凸顯,且市場預期並不充分。

3.1. 前十大券商盈利共性:財富管理帶動的零售與機構業務齊飛

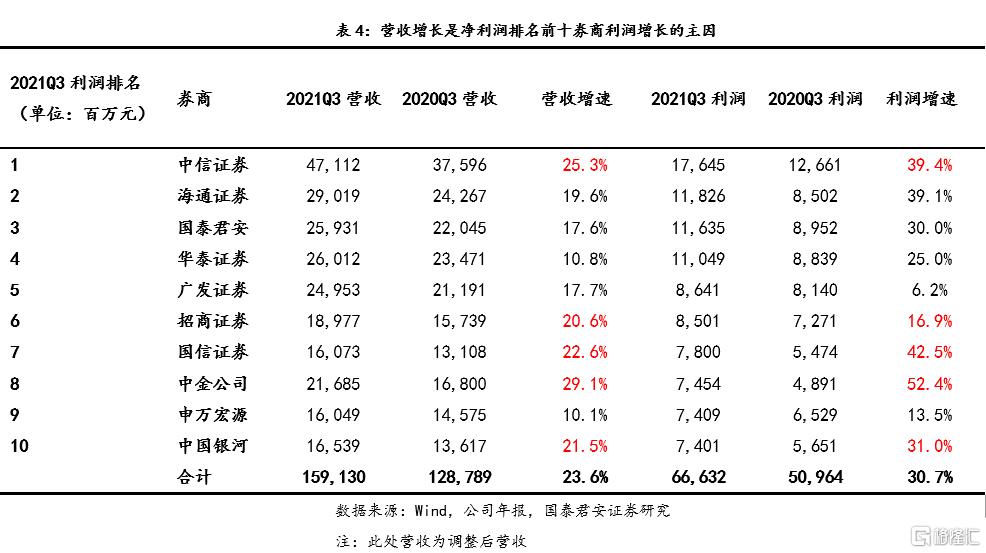

從淨利潤總量方面來看,2021Q3中信證券、海通證券、國泰君安、華泰證券、廣發證券、招商證券、國信證券、中金公司、申萬宏源和中國銀河分列券商行業歸母淨利潤前十位。歸母淨利潤排名前十位的券商合計實現歸母淨利潤993.61億元,同比+29%。

歸母淨利潤排名前十的券商業績主要驅動力來自於收入側增長而非成本側控制:從2021Q3淨利潤貢獻增量拆分中可以看出,在歸母淨利潤排名前十的券商中,營業收入的增長均為利潤增長的首要驅動力,這些券商的業績增量來源於收入側的成長而非成本側的控制。

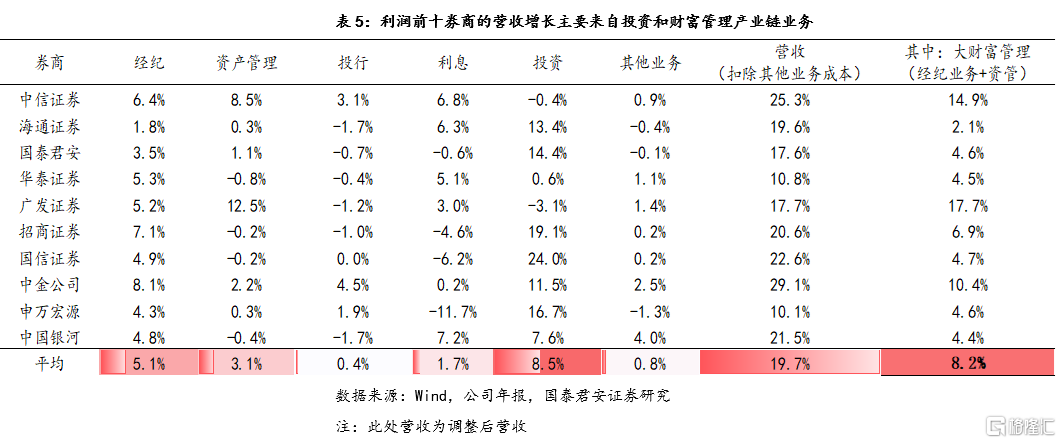

投資、經紀和資管是營收增長的主要驅動力:淨利潤排名前十的券商中,投資業務合計貢獻營收8.5個百分點的增長,經紀業務和資產管理業務合計貢獻營收8.2個百分點的增長。大投資業務方面,申萬宏源、國信證券、招商證券、國泰君安及海通證券表現突出;經紀和資管方面,廣發證券和中信證券表現搶眼,財富管理產業鏈業務貢獻了營收的17.7和14.9個百分點的增長,核心原因是參控股的大型公募基金業績優異和紮實的客户經營團隊。

04

投資建議:下一個投資共識點會是機構業務,推薦中信證券和中金公司(H)

維持行業“增持” 評級,推薦機構業務具備競爭優勢的公司,推薦中信證券和中金公司(H)。居民權益財富管理需求提升帶來的經紀和資管收入高增長預期已經被市場認知。但市場尚未充分認知居民財富管理需求提升帶來的機構化趨勢給券商機構業務帶來的增量業績貢獻。

我們認為下一個投資共識會出現在機構業務上,推薦機構業務具備競爭優勢的證券公司,推薦中信證券和中金公司(H股)。

風險提示

1)監管政策收緊;

2)權益市場大幅下跌。

More Content