本文來自:杏林建研 ,作者:浙商醫藥團隊

報吿導讀

從三季報看醫藥投資核心邏輯:創新、上游。

投資要點

從2021Q3開始,醫藥產業鏈思維建立的必要性

醫藥產業鏈思維,對於當下醫藥投研非常重要。2019年以來醫藥板塊的研究思路發生很大變化,CXO板塊被客户重倉、市場上普遍對新板塊感到迷茫,我們認為核心的原因是對2019年集採後的投研思路存在比較大的認知差,我們認為:建立產業鏈思維,尤為重要。我們認為2018年底落地的集採是一場顛覆性的供給側改革,影響的醫藥整個產業鏈,拋開之前的板塊性思維非常重要。我們看好醫藥創新、上游環節在這輪供給側改革過程中的投資機會,這些包括:創新藥/械、醫藥CXO、原料藥、製藥機械/耗材、試劑、設備等細分領域。

盈利能力:受益改革,盈利提升超預期

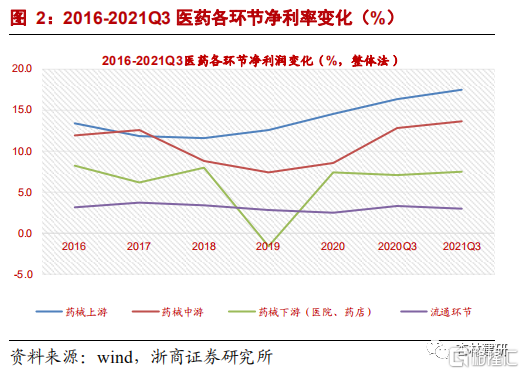

淨利率角度分析:藥械上游已經成為醫藥板塊淨利率最高的環節。2016-2021Q3藥械上游環節保持毛利率的持續提升帶動淨利率持續穩定提升,2021Q3上游毛利率40.3%,和2020年基本持平,同比2020Q3提升0.2pct,這個趨勢成為整個醫藥板塊稀缺性環節。我們認為下游公司受益的產業邏輯更加清晰,①區域性集採(IVD、生物藥、仿製藥)、創新藥械談判增加了上游產品的放量空間;②上游的技術迭代及平台化拓展,持續提升公司自身業務的天花板,比如:原料藥的製劑拓展窗口期才剛剛打開,長期增長空間可期;,醫藥CXO受益國內創新的趨勢,不僅僅是整體投融資還有降價後的外包率提升,製藥/檢測機械、耗材、試劑、設備等受益於新技術週期的路徑也剛在起步階段。

成長性:創新和上游,更好!

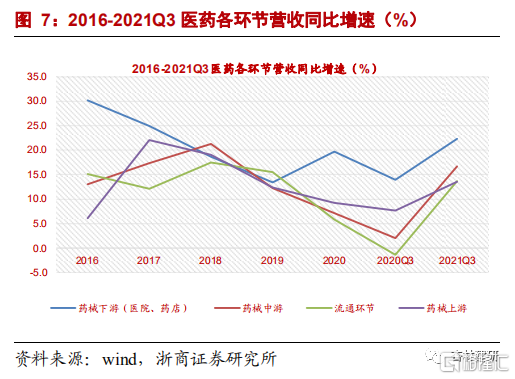

從成長性的角度選股,放量是核心,創新是放量的永恆前提,而上游是目前確定性的放量環節。營業收入角度分析,創新藥放量、上游普遍高增長、醫療服務穩健增長。202021Q1-3營業收入同比增速比較,藥械下游>中游>流通>上游;國內創新和上游都進入一個更好的發展窗口期。經歷了2020年以來的疫情,部分疫苗、檢測類需求驅動影響下的醫藥公司成長性依然在,但同時我們不可忽略的是部分創新藥公司產品陸續獲批進入放量窗口期、同步國內創新藥械上游公司受益於下游創新升級和需求加速放量進入更快的增長階段,這兩個環節都有望成為下一步醫藥投資選股重點,但同時,我們強調上游公司普遍高增長也體現了其增長的確定性和投資的確定性,簡單講:醫藥投資選創新,確定性選上游。

結論:看好創新和上游

基於以上分析,我們提出看好創新、上游的觀點。核心板塊、公司如下(排名不分先後):

醫藥CXO:創新藥上游,受益國內創新升級、全球產業分工的紅利。藥明康德、泰格醫藥、康龍化成、凱萊英、九洲藥業、凱萊英、博騰股份、昭衍新藥、美迪西、藥石科技、方達控股等;

特色原料藥:仿製藥上游,受益國內集採放量、國際化推進。健友股份、普洛藥業、天宇股份、仙琚製藥、奧翔藥業、博瑞醫藥、華海藥業等;

科研及技術產品、服務提供商:受益下游科技週期、國產替代。東富龍、楚天科技、泰坦科技、阿拉丁;

其他創新藥械公司:復星醫藥、邁瑞醫療、南微醫學、君實生物、艾力斯等。

1.寫在前面:醫藥投研方法更新

醫藥產業鏈思維,對於當下醫藥投研非常重要。2019年以來醫藥板塊的研究思路發生很大變化,CXO板塊被客户重倉、市場上普遍對新板塊感到迷茫,我們認為核心的原因是對2019年集採後的投研思路存在比較大的認知差,我們認為:建立產業鏈思維,尤為重要。

我們核心的觀點:2018年底落地的集採是一場顛覆性的供給側改革,影響的醫藥整個產業鏈,拋開之前的板塊性思維非常重要。

結論上,我們看好醫藥創新、上游環節在這輪供給側改革過程中的投資機會,這些包括:創新藥/械、醫藥CXO、原料藥、製藥機械/耗材、試劑、設備等細分領域。

2.盈利能力:受益改革,盈利提升超預期

核心觀點:藥械上游成為醫藥板塊淨利率最高環節,持續性強。

2.1.基本面變化:上游環節,淨利率最高

淨利率角度分析:藥械上游已經成為醫藥板塊淨利率最高的環節。2016-2021Q3藥械上游環節保持毛利率的持續提升帶動淨利率持續穩定提升,2021Q3上游毛利率40.3%,和2020年基本持平,同比2020Q3提升0.2pct,這個趨勢成為整個醫藥板塊稀缺性環節。

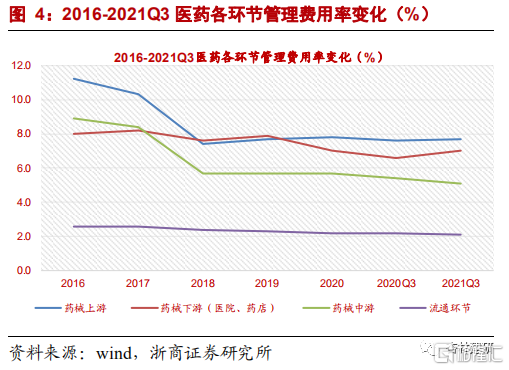

邊際變化:藥械上游、中游淨利率均創歷史新高,上游變化最大。2021Q3上游淨利率17.5%,同比提高3pct;中游淨利率13.6%,同比提高0.8pct。費用率分析,我們發現上游、中游的銷售費用率均出現下降的趨勢,但提示中游環節的費用率下降更多是在新政策環境下議價能力提升的體現,而中游環節更多是被動性費用率下降,未來幾年盈利能力的穩定性更多有賴產品端的升級支撐;同時我們也關注到上游中游環節同樣高強度的研發力度,未來幾年中游環節基於存量產品端的競爭壓力,我們認為研發費用率或進一步提升。

①上游淨利率的提升主要是上游製藥裝備/設備、耗材、CXO等盈利能力明顯提升帶動,典型公司包括楚天科技、昊海生科、納微科技、美迪西、東富龍、鍵凱科技、皓元醫藥、奧翔藥業、陽光諾華、九洲藥業、海泰新光、拱東醫療、普洛藥業、健友股份等盈利能力帶動,而且這種提升因為上游環節議價能力的提升,我們認為具備較強的可持續性。

②中游環節淨利率提升有階段性影響,整體趨勢看或穩中略降:非經損益(哈三聯、太安堂、太極集團、延安必康、精華製藥、福瑞股份)、新冠影響(熱景生物、智飛生物、凱普生物)、規模效應(開立醫療)、業務結構調整/新品放量或提價(天士力、盈康生命、九典制藥、歐林生物、信立泰、海思科、濟川藥業、片仔癀、萬泰生物),中游環節的大市值公司淨利率保持基本穩定(邁瑞醫療、恆瑞醫藥、復星醫藥、長春高新),部分公司出現淨利率下降(華東醫藥、雲南白藥、樂普醫療、歐普康視、華大基因、魚躍醫療、南微醫學、貝達藥業、新產業)。

③下游及流通:下游環節醫療服務盈利能力整體基本穩定(愛爾眼科、通策醫療),藥店板塊盈利能力承壓(益豐藥房、大參林、老百姓、漱玉平民淨利率均有下降);流通環節淨利率基本穩定。

2.2.觀點變化:產業升級,上游受益

與眾不同:我們強調在新的政策和產業趨勢下,上游或是醫藥板塊唯一盈利能力持續提升的細分環節,在2021Q3的數據分析中,再次驗證了我們這個觀點,上游環節的盈利能力一方面受益於下游的規模化放量,另一方面有賴自身環節良好的競爭格局,儘管有投資者認為相關公司大都空間不大,但這多是靜態認識,在保證盈利能力穩定甚至提升的前提下,我們才有更多的時間換空間。

與前不同:上游公司受益的產業邏輯更加清晰,①區域性集採(IVD、生物藥、仿製藥)、創新藥械談判增加了上游產品的放量空間;②上游的技術迭代及平台化拓展,持續提升公司自身業務的天花板,比如:原料藥的製劑拓展窗口期才剛剛打開,長期增長空間可期;,醫藥CXO受益國內創新的趨勢,不僅僅是整體投融資還有降價後的外包率提升,製藥/檢測機械、耗材、試劑、設備等受益於新技術週期的路徑也剛在起步階段。

3. 成長性:創新和上游,更好!

從成長性的角度選股,放量是核心,創新是放量的永恆前提,而上游是目前確定性的放量環節。

3.1. 基本面變化:創新藥放量、上游普遍高增長

營業收入:創新藥放量、上游普遍高增長、醫療服務穩健增長。202021Q1-3營業收入同比增速比較,藥械下游>中游>流通>上游;下游公司主要是幾家服務型公司增長穩健性帶動(國際醫學、金域醫學、愛爾眼科、通策醫療、迪安診斷),中游公司主要是創新藥、新冠檢測產品公司帶動(艾力斯、康希諾、神州細胞、熱景生物、東方生物、百奧泰、澤璟製藥、君實生物、九強生物、萬泰生物、智飛生物、凱普生物等),流通環節主要是低基數效應下小體量公司彈性帶動(潤達醫療、百洋醫藥、北大醫學、嘉事堂、國藥股份),上游普遍呈現較高的增速(納微科技、鍵凱科技、美迪西、成都先導、九洲藥業、皓元醫藥、潔特生物、楚天科技、泰坦科技、健麾信息、海爾生物、東富龍、康龍化成、泰格醫藥、博瑞醫藥等)。

扣非淨利潤、經營性現金流:202021Q1-3扣非淨利潤和經營性現金流同比增速比較,藥械下游>中游>上游>流通。基本和收入端匹配,不再展開論述。

3.2. 觀點變化:投創新、投上游

與眾不同:我們認為創新藥放量的核心在產品迭代,不在醫保。市場普遍認為醫保對創新藥的談判利好創新藥的談判,我們認為這種觀點存在比較大的底層邏輯錯誤,創新藥的核心在產品而不再支付,特別是對國內極大的消費人羣的背景下,我們也留意到艾力斯的伏美替尼2021年3月獲批後實現快速銷售放量,百奧泰的託珠單抗、澤璟製藥的多納非尼(2021.6獲批一線治療肝細胞癌)、君實生物的特瑞普利單抗適應症持續拓展等。上游環節的快速增長來自自身平台化及下游放量邏輯,如納微科技、鍵凱科技應用場景的持續拓展,九洲藥業、皓元醫藥、楚天科技、東富龍、泰格醫藥、泰坦科技、康龍化成、博瑞醫藥等的平台拓展及下游放量驅動。

與前不同:國內創新和上游都進入一個更好的發展窗口期。經歷了2020年以來的疫情,部分疫苗、檢測類需求驅動影響下的醫藥公司成長性依然在,但同時我們不可忽略的是部分創新藥公司產品陸續獲批進入放量窗口期、同步國內創新藥械上游公司受益於下游創新升級和需求加速放量進入更快的增長階段,這兩個環節都有望成為下一步醫藥投資選股重點,但同時,我們強調上游公司普遍高增長也體現了其增長的確定性和投資的確定性,簡單講:醫藥投資選創新,確定性選上游。

4. 增長質量:整體質量較高

4.1.看好上游、創新ROE提升趨勢

①扣非後淨利潤/淨利潤數據顯示藥械上游公司的佔比較低,我們發現主要是政府補助、股權投資收益變動、新融資帶來金融資產收益變動帶來,體現了上游公司近兩年上市公司較多以及政策上國家對於上游具備核心競爭力公司的支持。②ROE分析顯示,藥械上游、中游公司ROE持續提升,基於我們上面對於成長性的分析,我們認為上游公司的ROE趨勢有望持續。

5.結論:看好創新和上游

基於以上分析,我們提出看好創新、上游的觀點。核心板塊、公司如下(排名不分先後):

醫藥CXO:創新藥上游,受益國內創新升級、全球產業分工的紅利。藥明康德、泰格醫藥、康龍化成、凱萊英、九洲藥業、凱萊英、博騰股份、昭衍新藥、美迪西、藥石科技、方達控股等;

特色原料藥:仿製藥上游,受益國內集採放量、國際化推進。健友股份、普洛藥業、天宇股份、仙琚製藥、奧翔藥業、博瑞醫藥、華海藥業等;

科研及技術產品、服務提供商:受益下游科技週期、國產替代。東富龍、楚天科技、泰坦科技、阿拉丁;

其他創新藥械公司:復星醫藥、邁瑞醫療、南微醫學、君實生物、艾力斯等。

風險提示

創新藥研發結果不可預期的風險;中美貿易摩擦的風險;併購整合不力的風險。

More Content