本文來自格隆匯專欄:國信固收董德志

摘要

1.美股正在邁向“極度貪婪”情緒,目前還未觸及風險時點

採用CNN的恐慌-貪婪指數預測美股走勢時,有三點結論:(1)恐慌-貪婪指數在超出閾值時會對市場行情做出提示,超過75分的“極度貪婪”情緒,對美股後市行情的風險提示,在歷史回溯中效果較好。(2)情緒指數僅在短期的時間窗口(月內)對行情有一定提示效果,而美股大的趨勢性拐點還要結合基本面、美聯儲報表規模等因素,如過去3年情緒的反覆切換並未改變美股長期向好的態勢。(3)情緒指數的作用在於突破閾值後的風險與機會提示,並不適合以相關性的思維,依照情緒指數來判斷美股的走向。目前美股正在朝向“極度貪婪”的情緒邁進,市場風險在逐漸積累,但尚未突破75分的風險閾值,短期看回調風險尚可控。

2.美債和美股10月走勢歸因

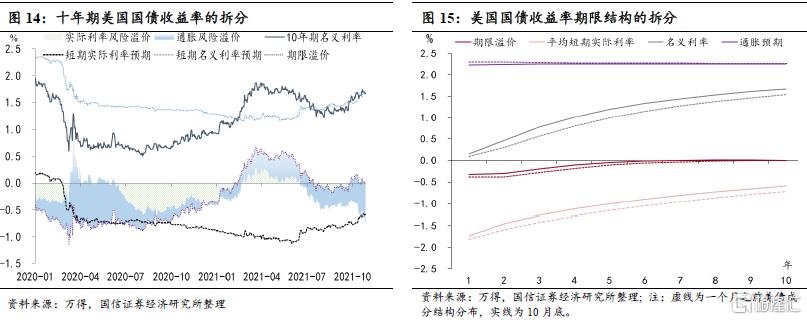

(1)透過美股回報的三因子拆分可以發現,近期美股行情還不錯的原因來自風險貢獻。無風險利率在短期內迅速走高,10月美債利率貢獻對美股形成小幅拖累,盈利貢獻存在輕微的正向貢獻,美股的上漲主要來自於風險端。(2)10年期美債利率繼續上行至1.6%附近。美債收益率成分拆解:截至10月底,10年期美債到期收益率較一個月前上行12.82bp,其中短期實際利率上升13.32bp,通脹預期下降0.91bp,期限溢價上升0.42bp。期限溢價中實際利率風險溢價下降39.87bp,通脹風險溢價上行40.29bp。

3.商品配置順序調至債券之後:股>債>商

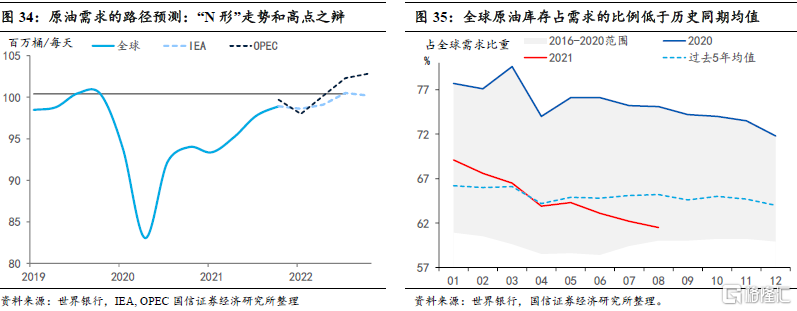

海外能源市場依然承壓:(1)根據IEA和OPEC對未來原油需求量的預測,全球需求量將呈“N形”走勢,二者的區別在於IEA的預測2022年需求高點不及疫情前的水平,但OPEC對需求高點的預測值要超出疫情前的高點。(2)如果按照全球庫存/總需求的季節性視角觀測,可以發現二季度起,全球原油庫存佔總需求的比重就跌破了過去五年的均值,三季度進一步下滑,這裏也有墨西哥灣受到颶風因素影響的部分衝擊。綜合考慮供需兩端因素,截至二季度,全球原油的供需缺口還是處在金融危機後的高位,對油價形成支撐。(3)歐洲天然氣庫存今年持續低於過去五年的平均水平,6月起甚至跌穿史低界,天然氣供應不足疊加地緣因素導致了今年歐洲面臨“寒冬”壓力。鑑於近期商品波動劇烈,我們在資產配置順序上將商品調整在債券之後,即:股票>債券>商品。

4.國內名義經濟增速預計觸底回升,利率將繼續上行

(1)我們對四季度名義GDP兩年複合增速的預期值爲5.5%,高於三季度,名義增長率預期觸底回升,四季度10年期國債到期收益率上行至3.2%左右;(2)投資級信用利差仍偏低,流動性溢價主導下存在走闊壓力;(3)今年違約節奏與過去3年相近,外部融資環境收縮是主線。股票方面建議選取逆週期屬性配置。

以下爲正文:

1. 貪婪與恐慌情緒對美股行情的指引效果

巴菲特有一句著名的投資格言——“別人貪婪我恐慌,別人恐慌我貪婪”。那麼如何量化市場上的貪婪與恐慌情緒?情緒的量化指標是否能佐證巴菲特這一策略的有效性?我們研究了由CNN推出的恐慌與貪婪指數(Fear & Greed Index)的構建方法,以及其對美國股市行情的指示效果。

恐慌與貪婪指數旨在衡量整個股票市場的投資者情緒,其範圍爲0(極度恐慌)到100(極度貪婪),50表示中性。股票投資者主要受兩種情緒驅動:恐慌和貪婪,這兩種主要情緒對股價、波動性、成交量都有相當大的影響。理論上,該指數能夠用於判斷當前股票定價是否合理、預測股票市場未來走向。當然,這基於一個前提:過度恐慌會導致股價遠低於其內在價值,肆無忌憚的貪婪會導致股價遠高於其應有的價值。而過度偏離內在價值是不可持續的,超賣或低估預示着未來價格的上漲,超買或高估預示着價格的下跌。

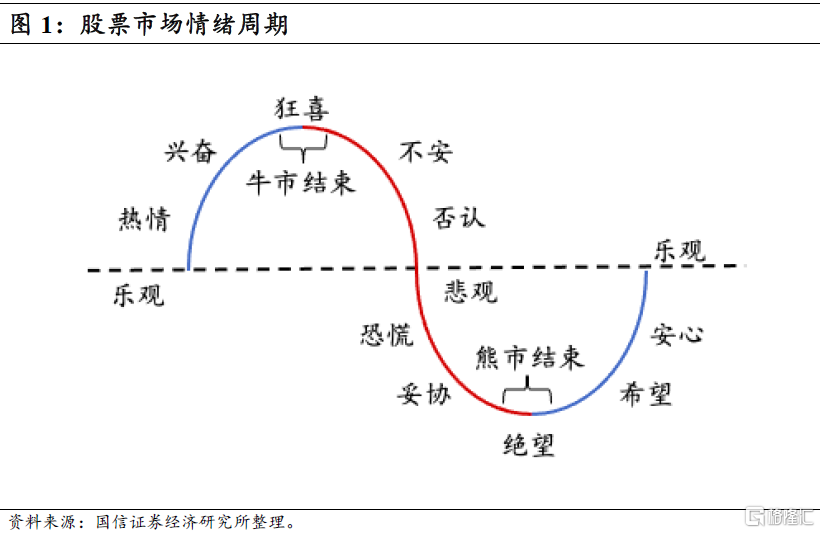

理論而言,股市情緒的變換具有一個循環往復的週期。如圖1所示,隨着價格上漲和趨勢的形成,投資者開始變得樂觀,股價持續上漲。由於價格上漲如投資者所願,他們變得更加勇敢。當樂觀最後變成失去理智的狂喜和極度貪婪,所有人都想分一杯羹時,上漲的趨勢到達了最後的階段。當舞曲戛然而止、酒杯被端走時,第一輪拋售開始了,恐慌情緒開始蔓延。伴隨着絕望情緒達到頂點,市場觸底,新的週期又開始了。在對行情的線性外推中導致極端的情緒蔓延時,恐慌或貪婪的情緒到達頂點,隨之而來的海外政策衝擊、事件衝擊都有可能成爲改變情緒的最後一根稻草,情緒的切換對股市走向形成指引。而相對於債券市場的情緒最多導致±20bp以內的布朗運動,股市的情緒波動對瞬時的,甚至一段時間內資產價格的走勢,影響要更加劇烈。

1.1 CNN貪婪-恐慌指數的構建方法

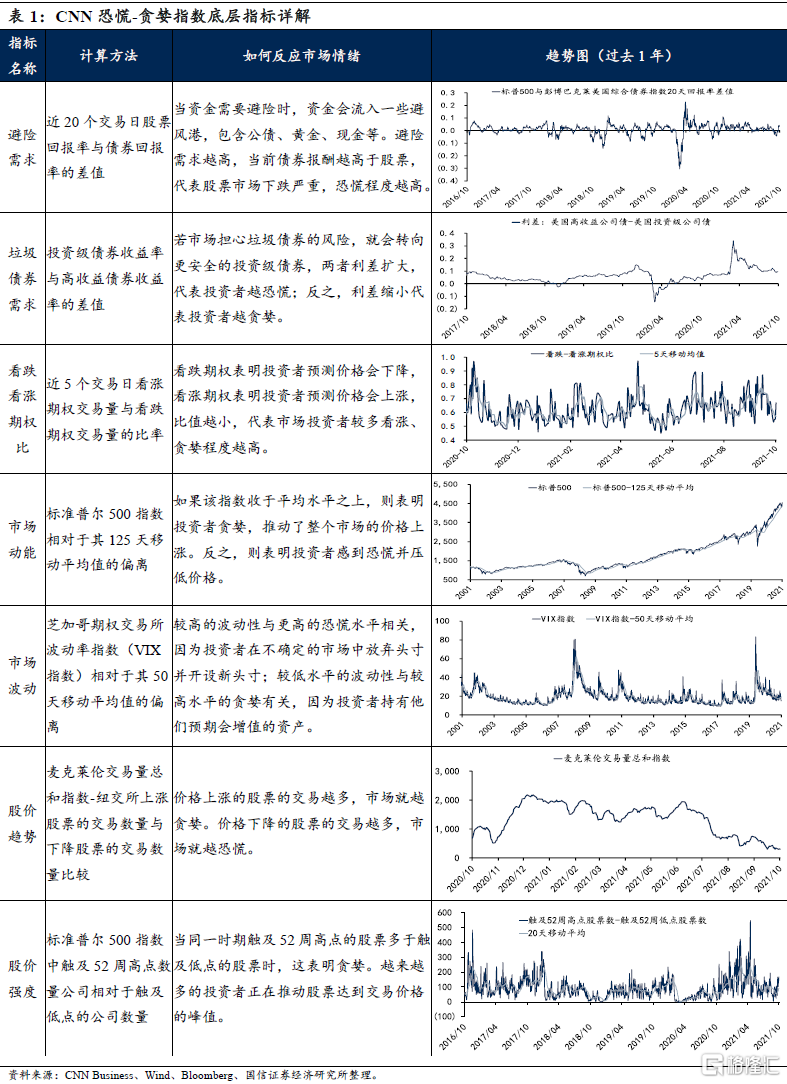

CNN貪婪-恐慌指數由7個底層指標構成,分別是市場動能、股價強度、股價趨勢、看跌看漲期權比、垃圾債券需求、市場波動和避險需求。每個底層指標選取各指標當前偏離均值的程度,與平均偏離程度的差值,最後對7個指標進行等權重加權合成指數。具體底層指標如下:

1.2 貪婪-恐慌指數對美股的指示效果

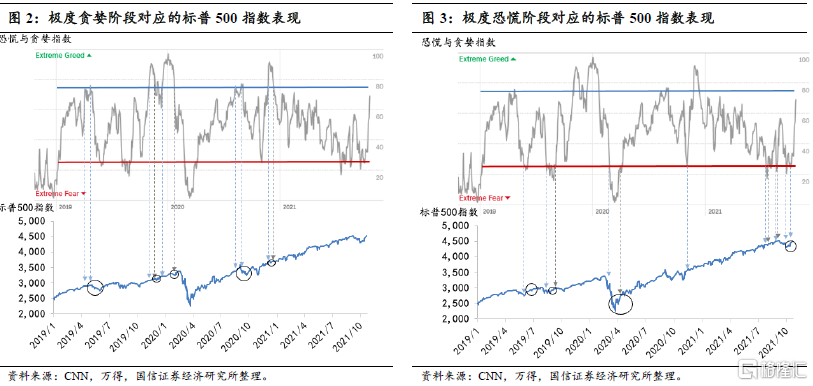

爲檢驗恐慌-貪婪指數對美股價格走勢的指引,本文研究了恐慌-貪婪指數超過75(極度貪婪)或低於25(極度恐慌)時,標普500指數後市走勢如何。自2018年年底以來,指標5次穿過75分後回落(圖15中藍色箭頭表示首次達到75分,灰色箭頭表示回到75分以下),每一極度貪婪情緒階段後,都伴隨標普500指數的回撤,但調整幅度普遍較小。同理,通過觀測該指標跌穿過25分後股價的表現可以發現,如果市場處於下行階段,極度恐慌情緒預示行情反轉(如去年3、4月),如果股價處於上行階段,極度恐慌情緒可能會導致股價繼續下滑(如今年8、9月),後市也可能表現平淡、沒有明顯趨勢(如去年11、12月)。

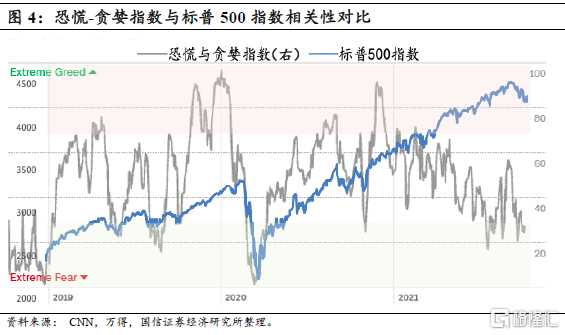

如果直接觀測CNN恐慌-貪婪指數與標準普爾500指數的相關性,可以發現其並不宜用來直接判斷美股方向。僅在去年3月新冠疫情在美國爆發,這類極端情形時,指數的迅速回落對美股大跌起到了很好的提示效果。綜上:(1)恐慌-貪婪指數在超出閾值時會對市場行情做出提示,超過75分的“極度貪婪”情緒,對美股後市行情的提示效果在歷史回溯中更好。(2)情緒指數僅在短期的時間窗口(月內)對行情有一定提示效果,而美股大的趨勢性拐點還要結合基本面,如過去3年情緒的切換並未改變美股長期向好的態勢。(3)情緒指數的作用在於突破閾值後的風險與機會提示,並不適合以相關性的思維,僅依照情緒指數來判斷美股的走向。

因此,從量化指數的驗證來看,可以解釋美股“在貪婪時恐懼”的問題。目前美股正在朝向“極度貪婪”的情緒邁進,市場風險在逐漸積累,但尚未突破75分的閾值,短期看回調風險尚可控。

2.國內外大類資產月度覆盤

2.1 國內大類資產回報排序及歸因

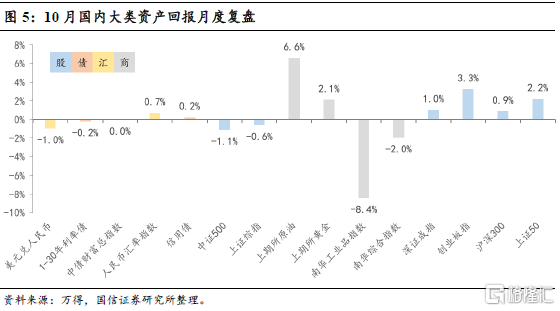

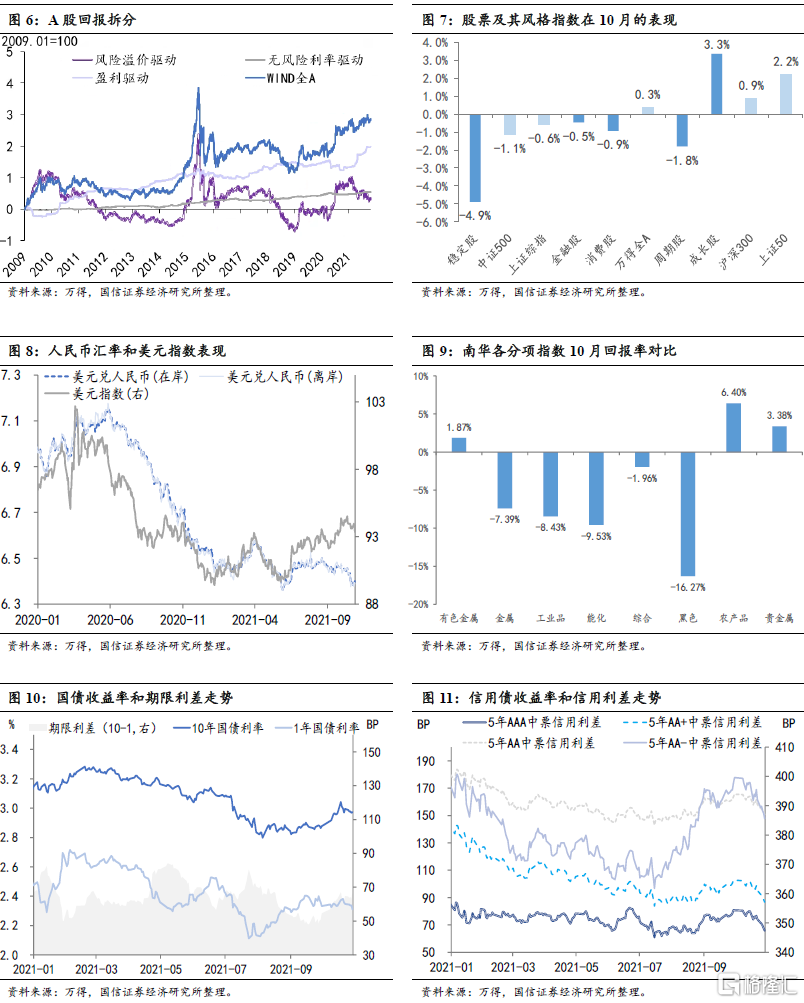

10月國內大類資產的表現可以概況爲:債券走弱、人民幣走強、股市苦樂不均、商品劇烈波動。(1)股市方面:滬深300指數上漲0.6個百分點,創業板指、深證成指、上證50、滬深300分別上行3.3、1.0、2.2、0.9個百分點,而中證500和上證綜指分別回落1.1、0.6個百分點。中信風格指數下各個板塊全月回報排序爲:成長>金融>消費>週期>穩定,成長股錄得3.3%的正回報,其他風格均錄得不同程度的虧損。(2)債券方面:10月中債口徑十年期國債到期收益率上行9.56bp。跨季後資金壓力鬆動,下旬R口徑貨幣市場加權利率均在7天OMO利率以下,帶動短端(1Y)利率全月下滑2.27bp,10Y/1Y期限利差提高11.83bp;各評級信用利差出現不同程度下行,5年期AAA/AA+/AA/AA-級中票信用利差分別降低15、16、15、14bp。(3)商品方面:原油強勢,滬油月內錄得6.6%漲幅,滬金也有2.1%的漲幅。商品波動加大,南華工業品指數錄得8.4個百分點回落,分項指數除農產品、貴金屬和有色金屬外,均錄得不同程度虧損。(4)匯率方面:截至10月29日,美元兌人民幣匯率中間價收於6.3907,低於9月底6.4854的水平,人民幣展現出韌性。

2.2 海外大類資產走勢覆盤

10月海外大類資產大體排序:股票/商品>債券>美元。前三甲的品類:美國成長股、商品、標普500指數。(1)成長股一改9月頹勢再次登頂,商品次之,標普500指數和標普1500指數均錄得5%以上的月度回報率。(2)分區域來看權益市場:美國>歐洲>新興市場>日本。(3)債券方面,十年期美債收益率持續上行,月中一度突破1.7%。美國MBS、BB級高收益債、國債指數均錄得不同程度的回撤。(4)GSCI黃金總回報指數上漲了2.38個百分點,美元錄得0.71個百分點的回撤。

10年期美債利率繼續上行至1.60%附近。美債收益率成分拆解:截至9月27日,10年期美債到期收益率較一個月前上行12.82bp,其中短期實際利率上升13.32bp,通脹預期下降0.91bp,期限溢價上升0.42bp。期限溢價中實際利率風險溢價下降39.87bp,通脹風險溢價上行40.29bp。

2.3 國內外大類資產估值分析

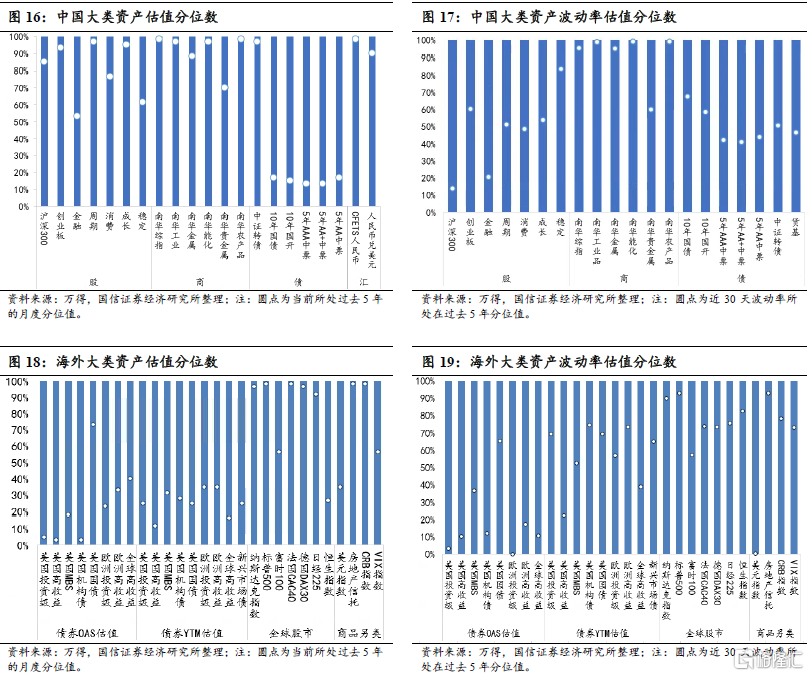

中國和海外市場股、債、匯、商價格、波動率所處在過去五年的分位點顯示:(1)從價格角度考慮(債券收益率視爲價格反向指標),國內市場的股/債/商估值偏貴,商品中工業金屬估值較前期有所降低,能化等產品仍處在估值高位。股票中金融、消費和穩定的估值低於其他板塊。(2)海外市場方面,發達經濟體中除了英國的富時指數估值不高外,其他均位於過去五年間90%以上的分位值,美國各類債券估值較之前幾個月相對便宜(利率分位數走高,代表價格分位數下降)。

2.4 國內外大類資產間比價

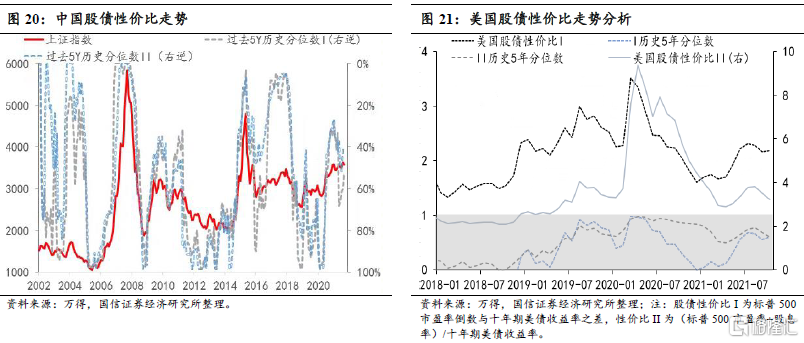

鑑於近年來股市的波動幅度較前幾年相對減緩,我們採用動態跟蹤的思路,以五年爲一個窗口期,觀測股債性價比處在過去五年間的分位點。我們以股票風險溢價(ERP)來度量股債相對比價,計算方法爲股票市盈率倒數與利率債收益率之差(口徑I),或者(股票市盈率+股息率)/利率債收益率(口徑II)。ERP可以作爲衡量股票相對於債券配置價值的參考指標。目前無論是口徑I還是口徑II都處在歷史中遊位置,對股票方向提示性開始減弱。美國股債性價比指向股票較債券的預期回報更強,指向股強於債的信號。

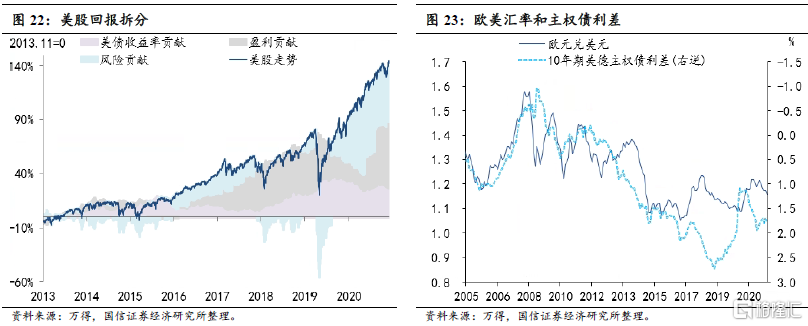

透過美股回報的三因子拆分可以發現,近期美股行情還不錯的原因來自風險貢獻。無風險利率在短期內迅速走高,10月美債利率貢獻對美股形成小幅拖累,盈利貢獻存在輕微的正向貢獻,美股的上漲主要來自於風險貢獻。根據IMF對對股市各行業的預測,未來12個月PE的預測值顯示能源和材料類,與醫療健康、信息科技和必選消費類分化進一步加劇。根據分經濟體的預測,美國的未來12個月遠期EPS顯著超出其他經濟體。

3.全球央行和通脹觀察

3.1 全球央行和貨幣政策總覽

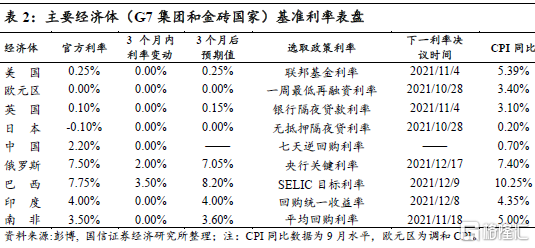

主要經濟體通脹和貨幣政策跟進:美國9月CPI同比較7-8月略有收斂0.1個百分點,主要是2020年高基數效應所致。市場調查對四季度日本和俄羅斯都有微幅加息的預期,俄羅斯在金磚國家中通脹率僅次於巴西,這種預期來自於壓制物價過快上漲;而日本還處在通貨緊縮的狀態下,市場無非是對解除負利率、迴歸零利率的預期。

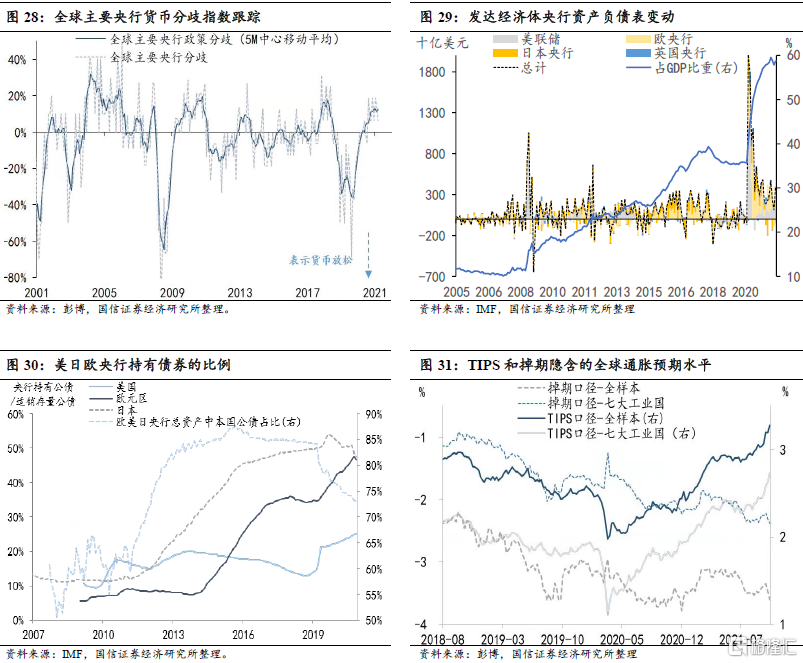

(1)我們構造的全球主要央行貨幣分歧指數9~10月變化大,在新冠疫情以來的高位企穩,按照比例測算的全球央行貨幣政策處在緊平衡狀態。

(2)美日歐英四央行資產負債表規模持續收斂,但是佔GDP的比例還在高位。

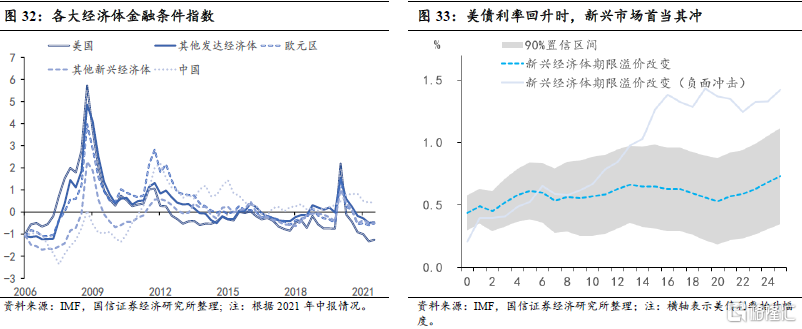

(3)根據IMF的測算,美、日、歐以及新興市場的金融壓力都處在歷史低位,但如果遭受美債利率上行的衝擊,則新興市場大概率面臨資金外流、長端利率擡升、期限溢價走高的風險。

(4)根據我們計算的全球互換隱含的通脹預期還是處在下行區間,但通脹掛鉤債券隱含的通脹預期出現了上行,反映出不同市場對通脹預期認知的區別。

此外,在市場期待美聯儲Taper之際,加拿大央行超預期提前宣佈結束QE,宣佈停止增持本國國債,僅通過再融資的方式維持恆定的持債金額。此外,10月底澳大利亞國債利率走高,也是在預期澳央行Taper,預計隨着全球經濟恢復,G7經濟體會陸續通過類似的方式退出QE的政策扭曲。

3.2 全球主要商品價格走勢觀察

能源方面,原油和天然氣的供不應求的局面還未結束。(1)根據IEA和OPEC對未來原油需求量的預測,未來需求量呈“N形”走勢,二者的區別在於IEA的預測2022年需求高點不及疫情前的水平,但OPEC對需求高點的預測點位要超出疫情前的高點。(2)如果按照全球庫存/總需求的季節性趨勢,可以發現二季度起,全球原油庫存佔總需求的比重就跌破了過去五年的均值,三季度進一步下滑,這裏也有墨西哥灣受到颶風因素影響的部分衝擊。綜合考慮供需兩端因素,截至二季度,全球原油的供需缺口還是處在金融危機後的高位,支持油價上漲空間。(3)歐洲天然氣庫存今年持續低於過去五年的平均水平,6月起跌破歷史低界,天然氣供應不足疊加地緣因素導致了今年歐洲面臨“寒冬”壓力。

4.市場隱含宏觀信息和情緒分析

4.1 大類資產強勢、中勢和弱勢的情緒分析

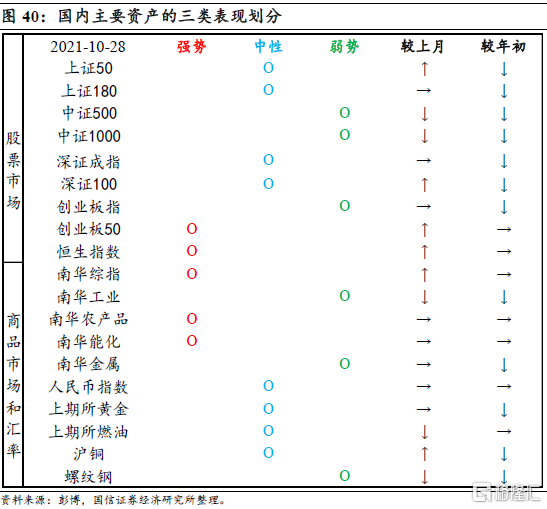

在大類資產自上而下擇時的框架下,我們關注宏觀因素導致的經濟週期切換,而這一切換的頻率往往在3到6個月之間。月度的區間內,我們還要關注跨資產的技術分析。下圖40代表了技術分析手段下國內主要資產強勢、中性和弱勢三類狀態的劃分,截至2021年10月28日,創業板50、恆生指數、南華綜指、南華能化和農產品指數均處在強勢位置,中證500、中證1000、創業板指、南華工業、南華金屬和螺紋鋼處在弱勢區間,其他類別資產處在中性位置。

4.2 市場調查指標和資產價格隱含的宏觀信息解讀

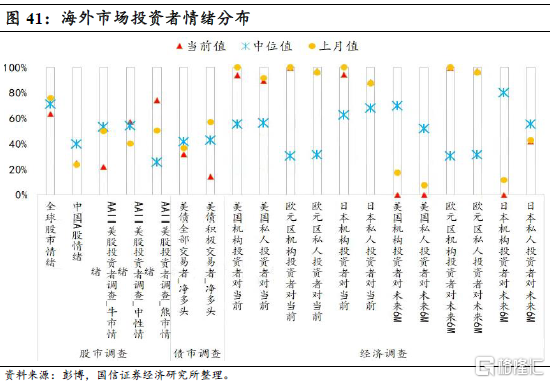

海外市場方面,我們測算了AAII、Sentix等口徑投資者情緒指數,10月底海外投資者對中國A股看好情緒和9月末持平,對全球股市看好的情緒較上個月以及過去一年的月度中位值均略有下滑。美國、日本的機構投資者和個人投資者對當前的經濟較爲看好,但對六個月後的經濟抱有悲觀預期。歐洲投資者對當前和未來半年經濟都處在看好的狀態。

4.3 全球資金流向覆盤

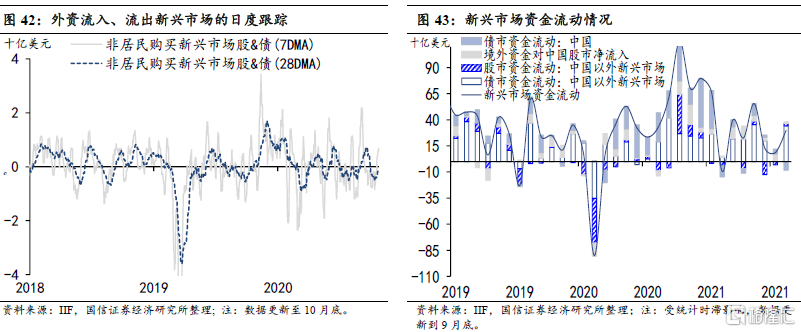

根據國際金融協會(IIF)統計的新興市場資金流向,10月1~24日海外非居民部門購買新興市場股票淨購入10.6億美元,購買新興市場債券淨流出22.7億美元,對新興市場股、債淨流出12.1億元。

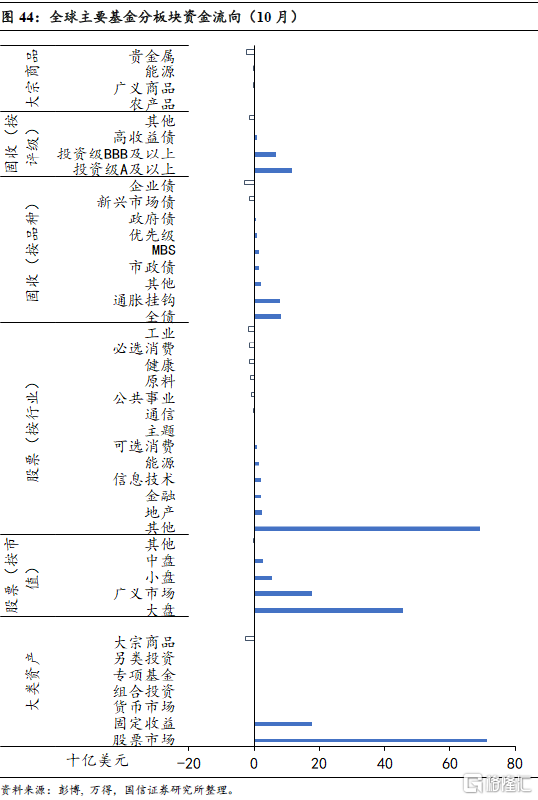

從主要基金的資金流動看資金10月對資產的排序偏好爲:股票>債券>商品。(1)股票市場:是大類資產中資金淨流入大盤流入量最多的資產類別,大盤、小盤和中盤的資金流入量依次減少,分行業來看,地產、金融、信息技術、能源和可選消費是主要的流入項,工業、必選消費、健康、原料、公共事業是主要的流出項。(2)債券市場:主要基金的資金流入信用債市場,流入體量隨着評級的降低依次減弱(投資級A以上>BBB級以上>高收益債)。(3)商品市場:雖然10月商品行情出現好轉,GSCI商品指數成爲全球市場表現中名列第二的資產類別,但是主要基金並沒有青睞商品市場,黃金的反彈並沒能阻止資金對貴金屬市場的顯著外流。

5.未來大類資產市場展望:“類滯脹”交易

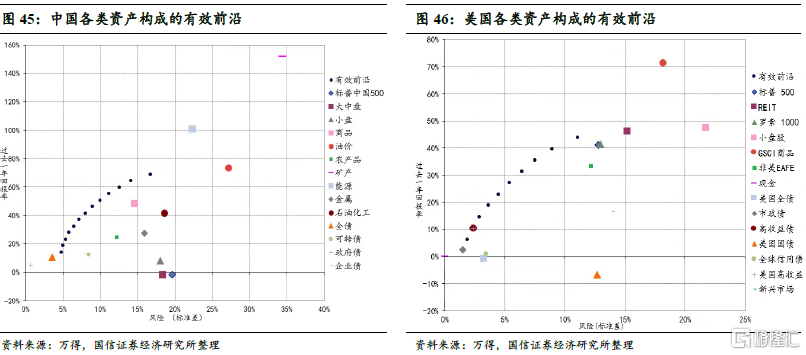

我們遴選了中國、美國股票、債券、商品三種類別的資產,明細類資產皆爲本幣計價的總回報類指數,在不同約束條件的情景下構造出相應的風險-回報組合。假設條件如下:(1)每類明細資產佔比不超過15%。(2)年度回報按照最樂觀~最悲觀設定爲25%、18%、7.5%(中性)、-14%、-30%,對應的概率分別爲5%、20%、50%、20%和5%。(3)中國和美國無風險利率均按照10月的十年期主權債收益均值,在上述五類情景下賦予各類資產不同權重,最終得到有效前沿如下圖45-46所示:

綜上,我們對各類資產的推薦配置觀點如下表所示,我們對資產配置的推薦順序爲:股票>債券>商品,鑑於商品波動率風險加大,將其配置順序調至債券之後。

More Content