本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 陳熙淼

摘要

中國逐漸取代日本成為區域供應中心。全球價值鏈(GVC)描繪了一國在全球化生產中產業附加值的創造和分配,其中GVC嵌入度描述了國家出口中參與複雜分工的程度,GVC位置描述了其在產業鏈中的相對上下游位置。日本嵌入度始終高於中國,但中日兩國的GVC位置卻在2012年後明顯切換,中國由產業鏈下游向上遊移動,而日本的上游位置則向下滑落。近年來中國逐漸取代日本成為了亞洲的區域製造中心。這一變化不僅在產成品出口領域,且更多國家開始進口中國生產的中間品進行加工出口,中國已身居亞洲製造業產業鏈上游。

中國在高端製造業仍與日本存在差距。儘管日本整體在全球價值鏈中地位下滑,但其仍保持在中高端製造業領域的優勢。日本高技術產業不僅在製造業附加值佔比上高於我國,且保持着顯著的產業鏈上游地位。而我國製造業整體還處產業鏈下游,高技術密集型行業對海外中間品依賴程度仍很高。從細分行業看,日本在計算機光電、金屬製品、機械設備等行業處於全球價值鏈上游位置,具備產業比較優勢。而我國製造業儘管整體向上遊逐漸攀升,但仍存在兩個問題:1)處於價值鏈上游的細分行業科技含量不足,上游地位不清晰;2)以計算機光電為代表的部分高技術行業“卡脖子”問題嚴重,上游度改善不明顯。

日本高技術產業GVC嵌入度與上游度同時抬升。日本策略是着力佔據部分高技術產業核心生產環節,以生產高附加值中間品的方式積極參與全球貿易生產。當前的日本高技術密集型產業逐漸從原先那種日本主導品牌設計與關鍵零部件生產,僅進行生產外包的一體化模式逐漸向日本生產關鍵零部件,其他環節與各個國家相互依賴轉變。

中國高技術產業展現出明顯的“國產替代+國內集成”趨勢。早期我國發展高技術行業的策略是切入產業鏈下游,積極參加全球貿易,面臨行業壁壘低、利潤薄的問題。而近年來我國高技術製造業呈現出上游度抬升但嵌入度下降的現象,但這並不意味着中國出口景氣下滑,而是因更多中間品零件被投入進了本國製造業生產,替代了原先高附加值的外國產品,並且在中國國內集成生產後以產成品形式出口,國內製造業產業鏈的長度不斷提升而相應的GVC產業鏈相應縮短。從細分產業看,以計算機光電、機械設備為代表的高端製造業出現了產成品中海外附加值佔比與再加工中間品出口均大幅下降的現象。參照日本“武藏曲線”的經驗,國內高端製造業在關鍵環節國產替代+集成能力提升的趨勢下,中游製造環節有望成未來製造產業鏈的價值中樞。

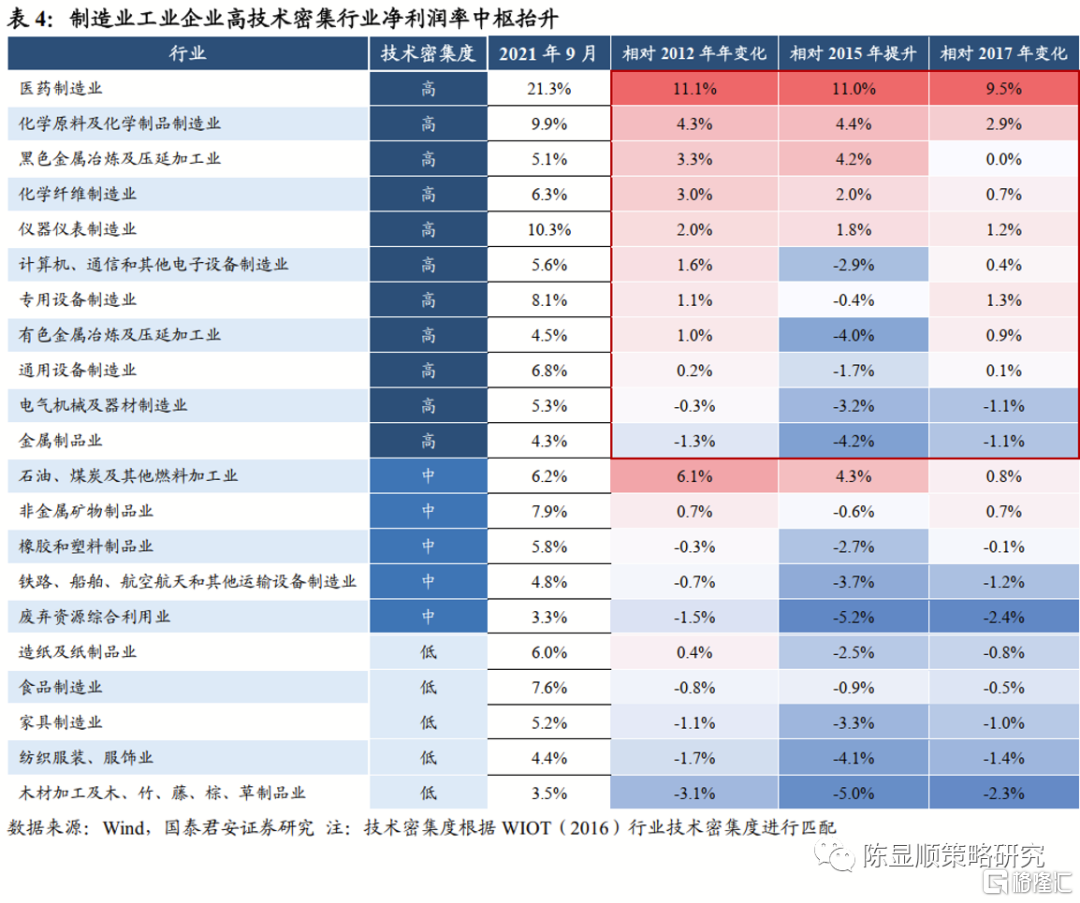

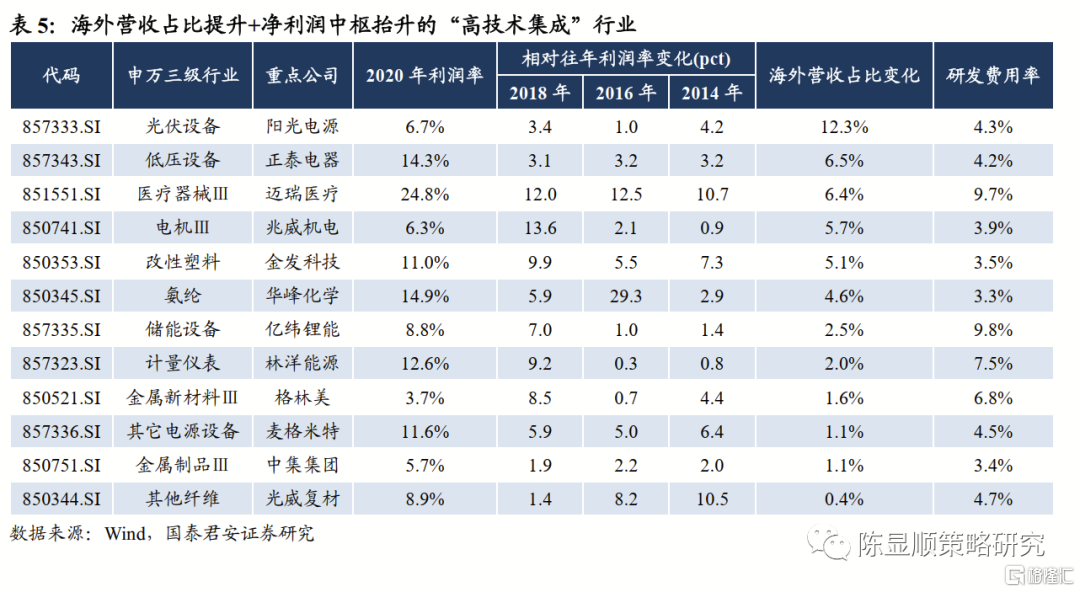

高技術密集型製造業行業淨利率中樞抬升,部分優秀行業具備全球競爭優勢。以單項冠軍與專精特新企業為代表的集成龍頭+高附加值零件公司的海外營收佔比在全 A 下滑的過程中逆勢上行,具備全球競爭優勢。推薦光伏設備/低壓設備/醫療器械/電機/儲能設備等利潤中樞抬升,且海外營收佔比逆勢提高的“高技術集成”行業與相關金股組合。

1

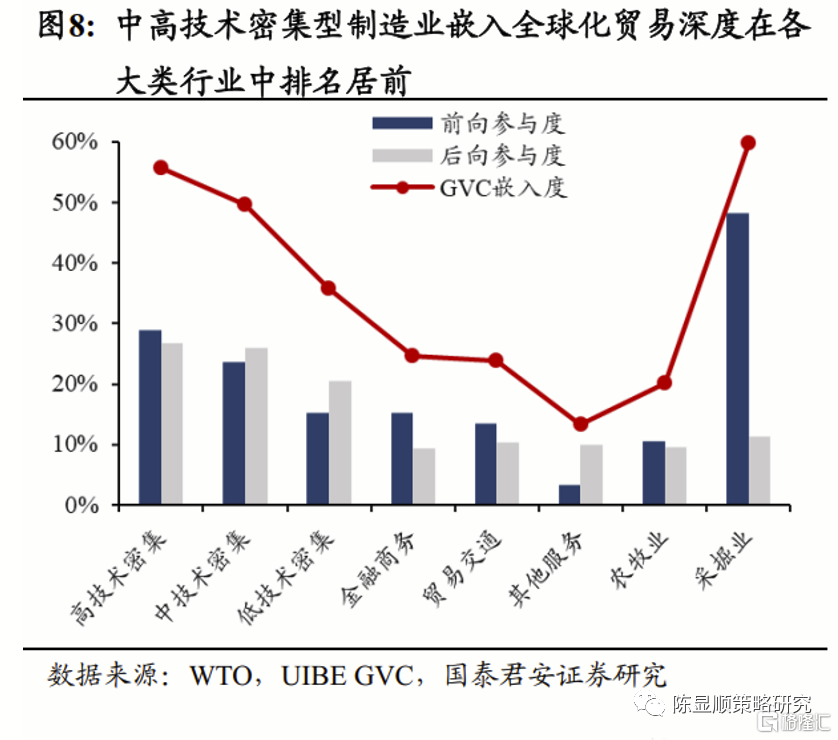

全球價值鏈視角下的中日製造業對比

1.1. 中國逐漸取代日本成亞洲區域供應鏈中心

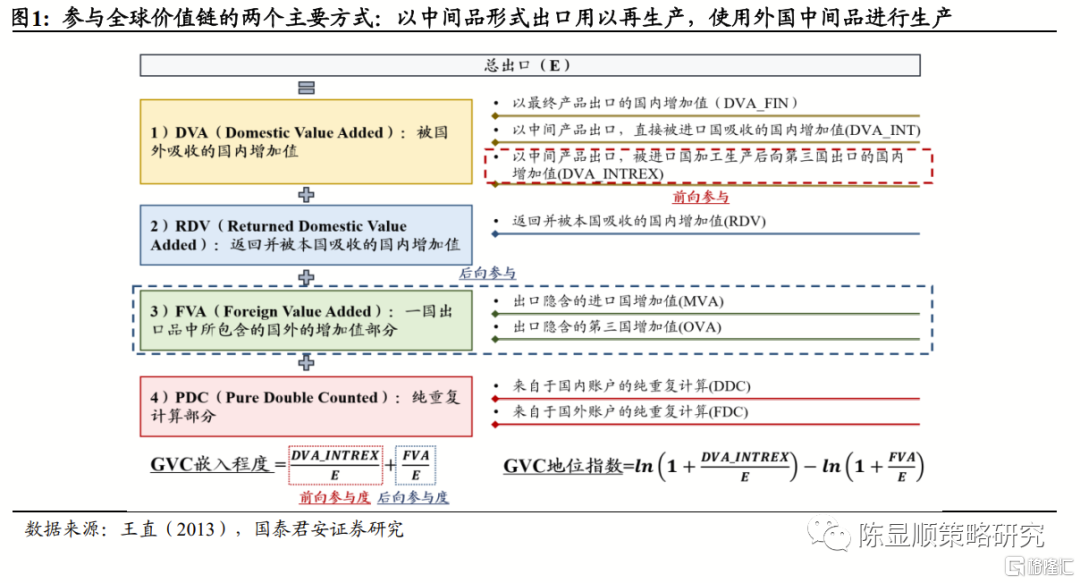

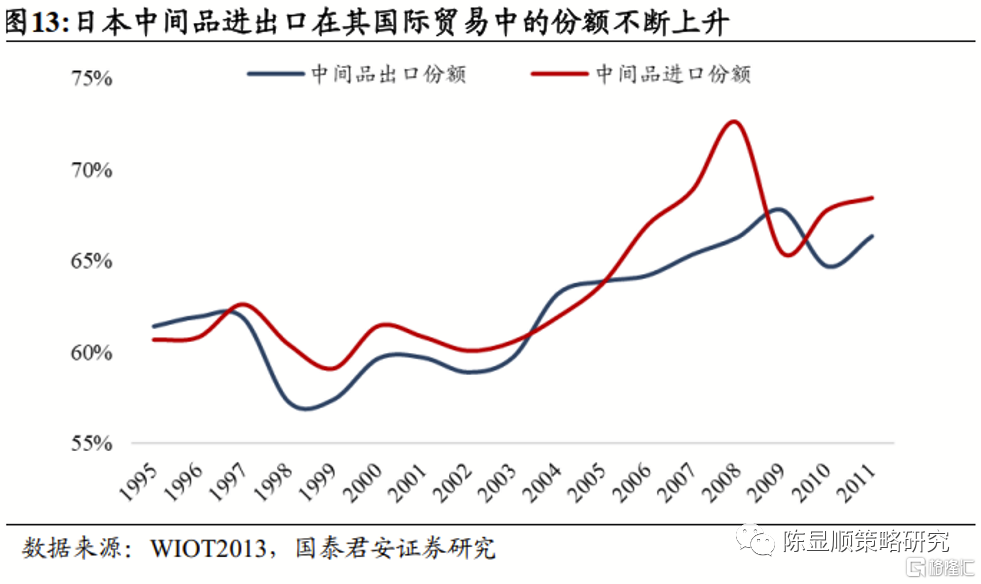

全球價值鏈視角下比較中日製造業差異與產業升級路徑。產業價值鏈描述了在商品生產銷售的各個環節上進行的價值增加活動,隨着全球化逐步深入,各個國家根據自身資源稟賦差異帶來的比較優勢佔據了生產的不同環節。在產業價值鏈基礎之上,用以描述不同國家在全球化生產之下的價值創造和分配的“全球價值鏈(GVC)”受到廣泛關注。基於世界投入產出表所描繪的國家與國家之間的進出口數據,學界對一國及其細分產業在全球貿易中的產業增加值、參與度、地位等一系列因素進行了研究分解。在本報吿中,我們使用王直(2013)對於出口總值的WWZ分解方法,將一國總出口分解為四類,並將在整體和細分產業兩個維度對比中日製造業的差異,比較中日高技術密集產業的升級發展路徑。

GVC嵌入度和位置指數分別描繪了一國或一產業參與全球價值鏈深度與產業鏈中的相對位置。從上圖對出口的分解中不難看出,參與全球價值鏈分工的方式主要有兩種:1)前向參與:通過出口中間品(零部件、原料)等到某國,再由某國加工為成品銷至其他第三國。在這一部分中,出口國處於產業鏈上游位置。因此,以深加工再出口為目的,以中間品為出口形式中的國內產業的附加值部分即前向參與,其佔總出口的比例即前向參與指數;2)後向參與:一國出口產品中的國外附加值部分,其佔總出口的比例即後向參與指數。在這一類出口中,本國處於產業鏈下游位置。前向參與與後向參與程度的總和即GVC嵌入度,前向參與度相對後向的大小即GVC位置指數,GVC位置越高即在全球產業鏈中的位置約趨向上游。需特別指出的是,GVC嵌入度是通過國際進出口數據衡量一國出口參與複雜國際分工的程度,而非出口本身的景氣度。GVC位置也僅是通過在複雜國際分工中一國的相對產業鏈上下游位置,間接描繪其在國際比較中的產業競爭力。

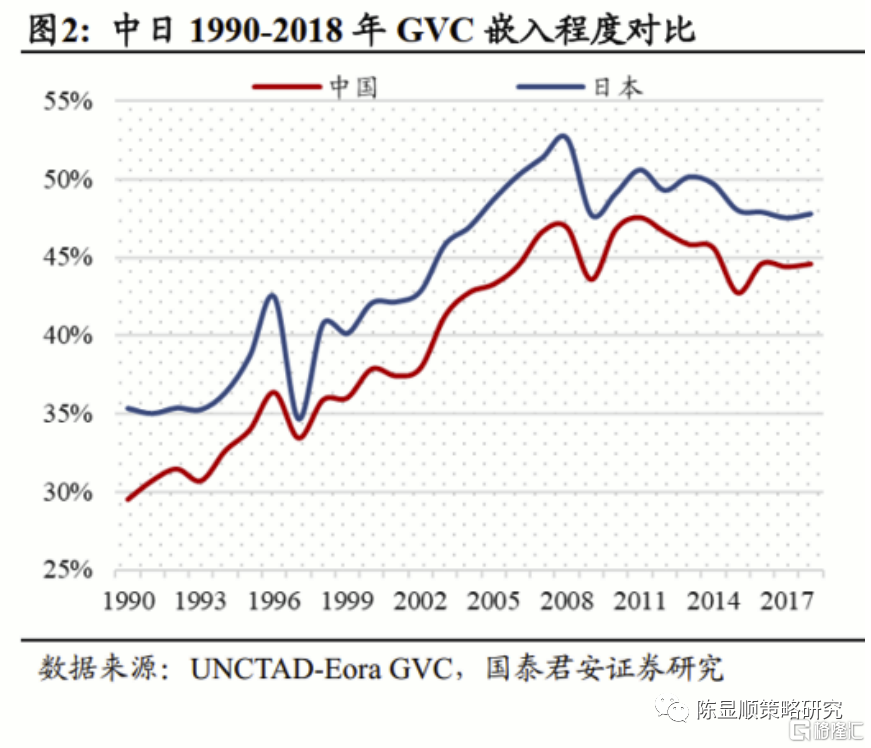

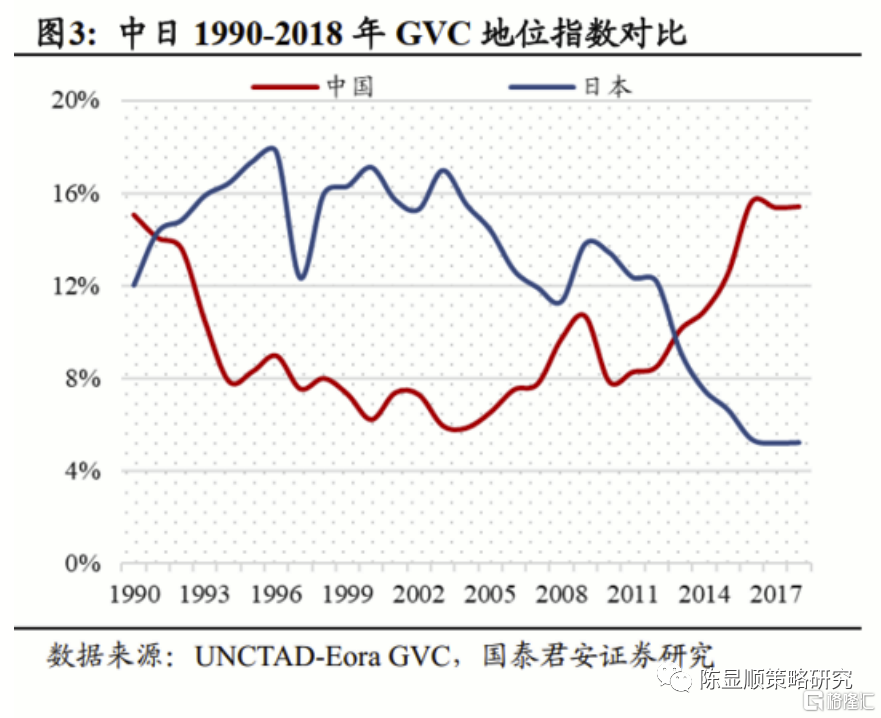

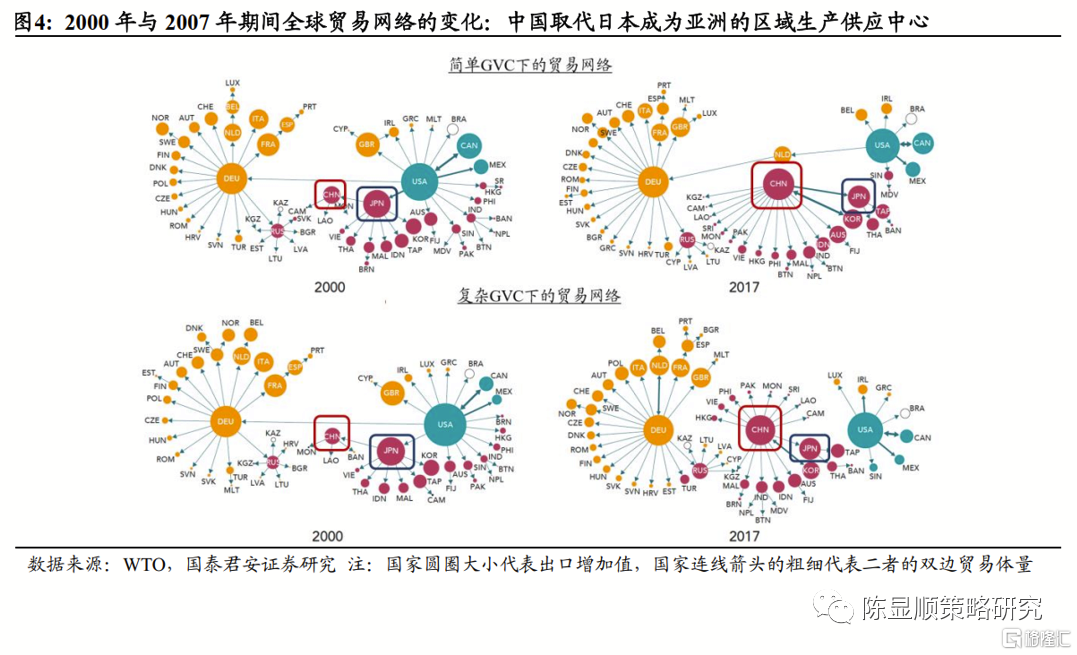

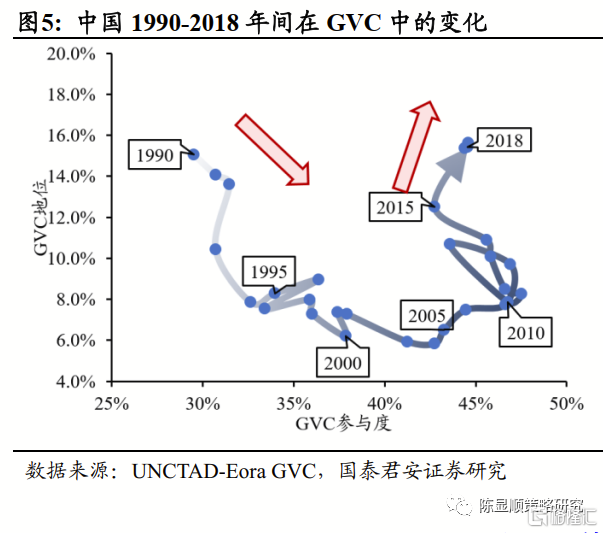

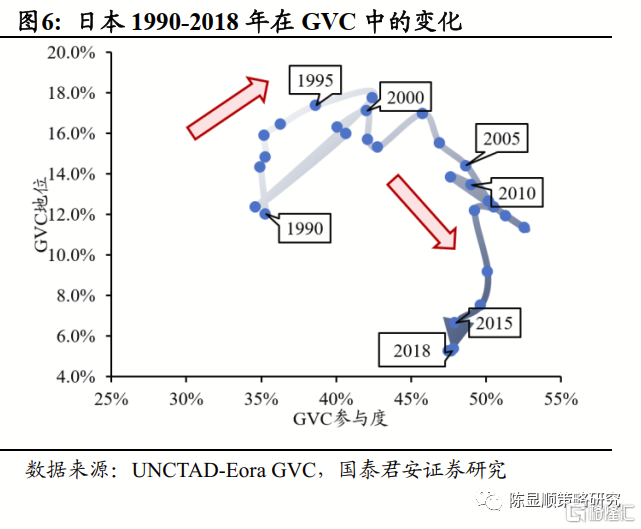

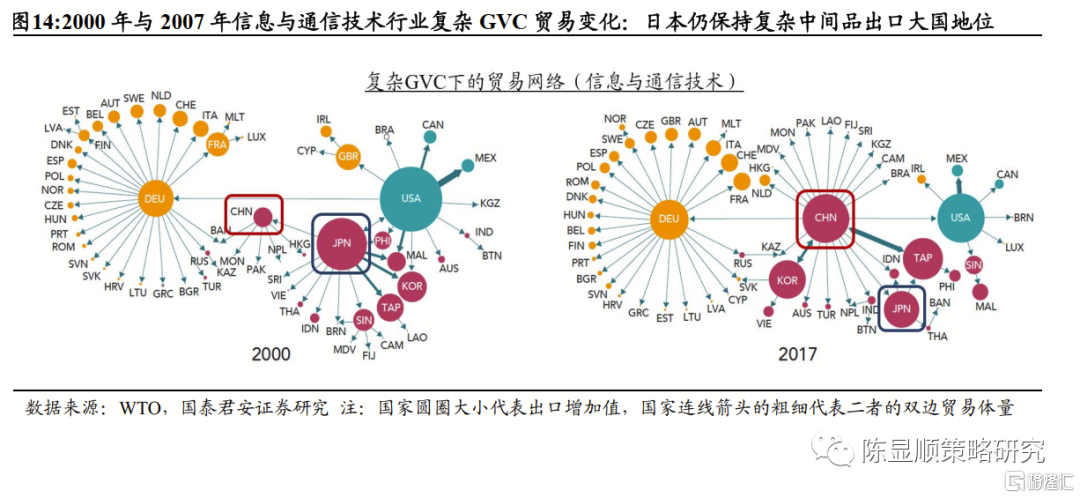

中國取代日本成為亞洲區域產成品+中間品製造中心。從中日1990-2018年的數據對比可看出,中日參與GVC的程度基本同步變化:在金融危機前持續上升,金融危機後回落至平穩區間,且日本GVC嵌入度始終高於中國。從GVC位置看,日本在2012年之前的產業鏈位置較中國更上游,但中日GVC位置水平在2012年後出現了明顯切換。WTO2019版的報吿中指出:全球價值鏈2000年-2017年最明顯的差別在亞洲,中國取代了日本成為了區域製造業供應的中心,且中國整體產業附加值的增加幅度相當驚人。這一變化不僅在簡單GVC中出現(即出口商品僅跨越一次國境,產業鏈結構相對簡單);在複雜GVC中,越來越多國家開始進口中國製造的中間品,加工後出口至第三國。從GVC參與度-位置構建的時序圖看,中國在參與度上升的同時正逐步向產業鏈上游位置攀升,曲線向右上演進。而相對的,儘管日本GVC時序曲線在90年代至20世紀初同樣向右上攀升,但在出口中心地位丟失之後,由於其複雜GVC中間品出口附加值佔比相對下降,在2010年後其GVC地位下降。

1.2. 日本仍保持高端製造業的上游領先地位

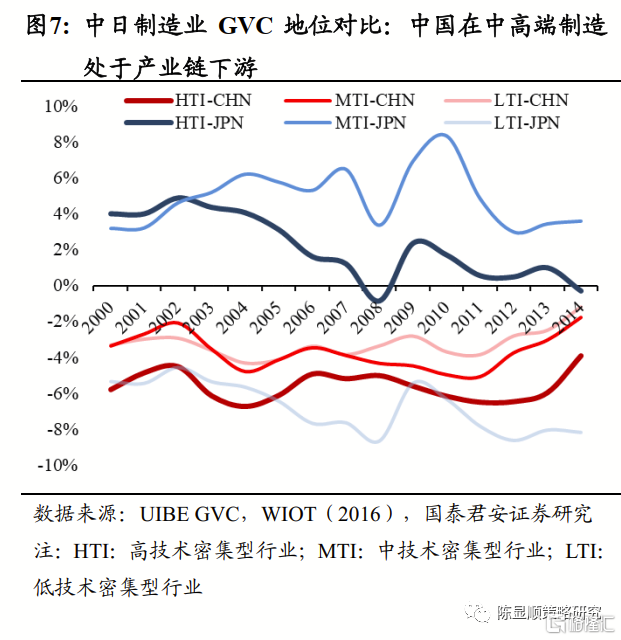

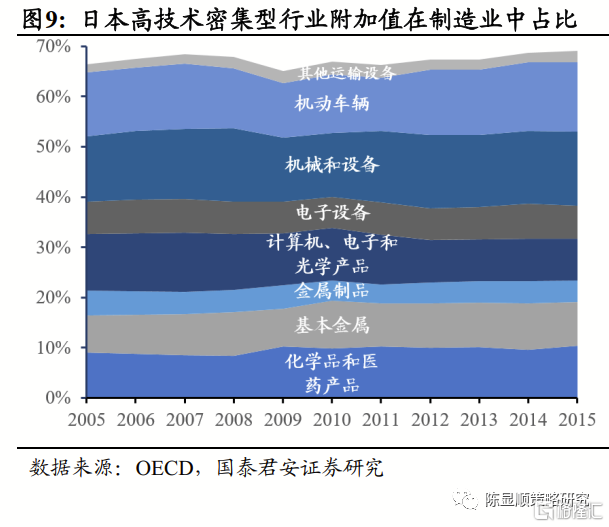

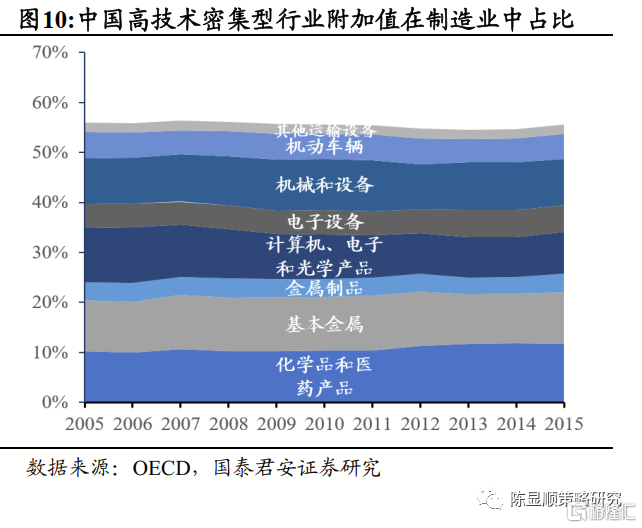

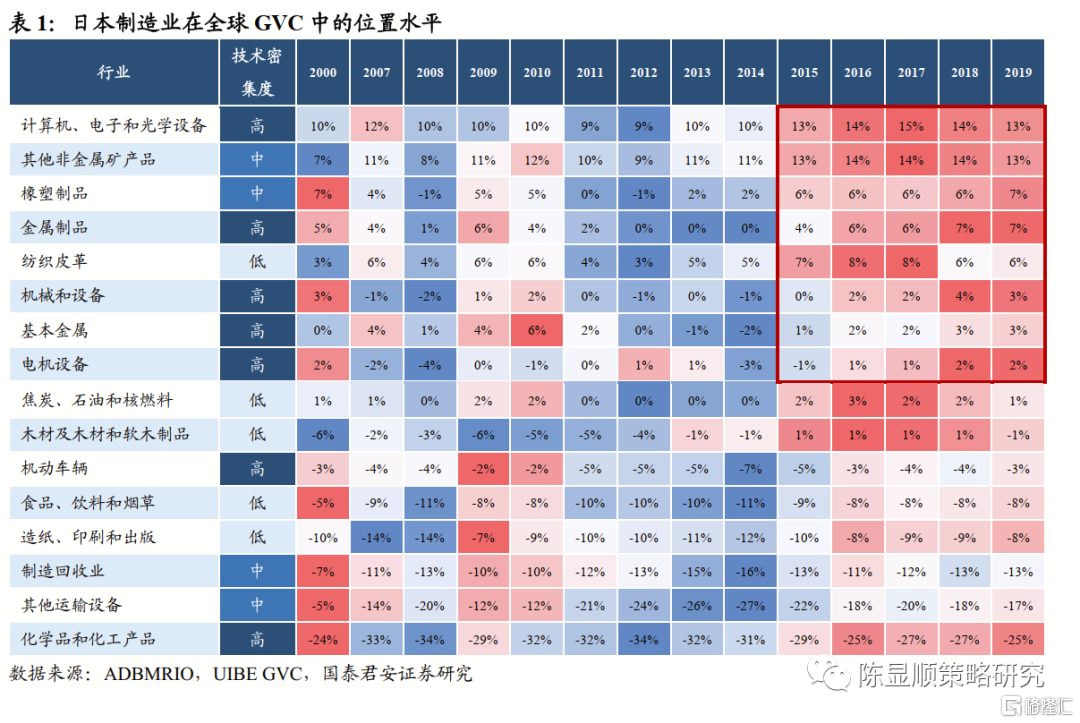

日本國內製造業以高技術密集行業為主,並且在中高端製造業領域保持上游地位。儘管日本整體在全球GVC中的位置向下遊移動,但其在中高端製造領域的相對優勢仍十分顯著。根據世界投入產出表(WIOT2016)的行業劃分,製造業整體可被分位高/中/低技術密集型三類,技術含量越高,其嵌入全球貿易的程度也更高。日本在中高技術密集類行業的GVC地位均值都大於0,意味着其處於產業鏈偏上游位置。日本低技術密集行業則大都處於產業鏈下游位置。而中國製造業整體還處於偏下游位置,且隨着技術密集程度提高,其所處的產業鏈位置也越靠近下游。從細分行業產業附加值佔製造業整體附加值比例來看,日本高技術密集型行業的整體佔比明顯高於中國,尤其在機械設備與機動車輛行業更為顯著。中國在製造業產業結構高端化上與日本仍有一定差距。

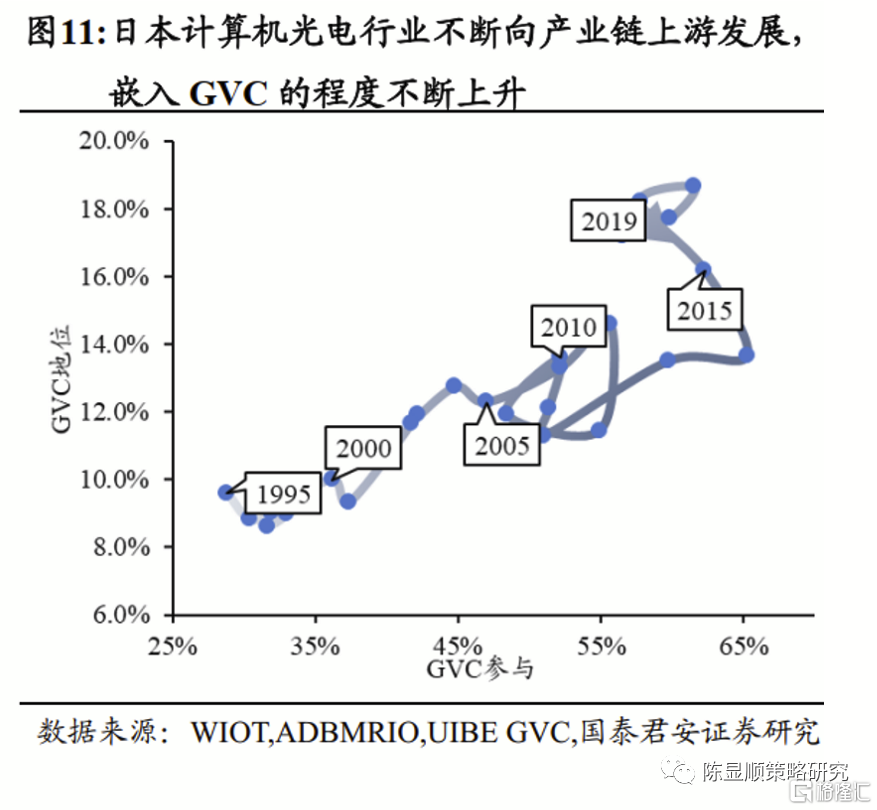

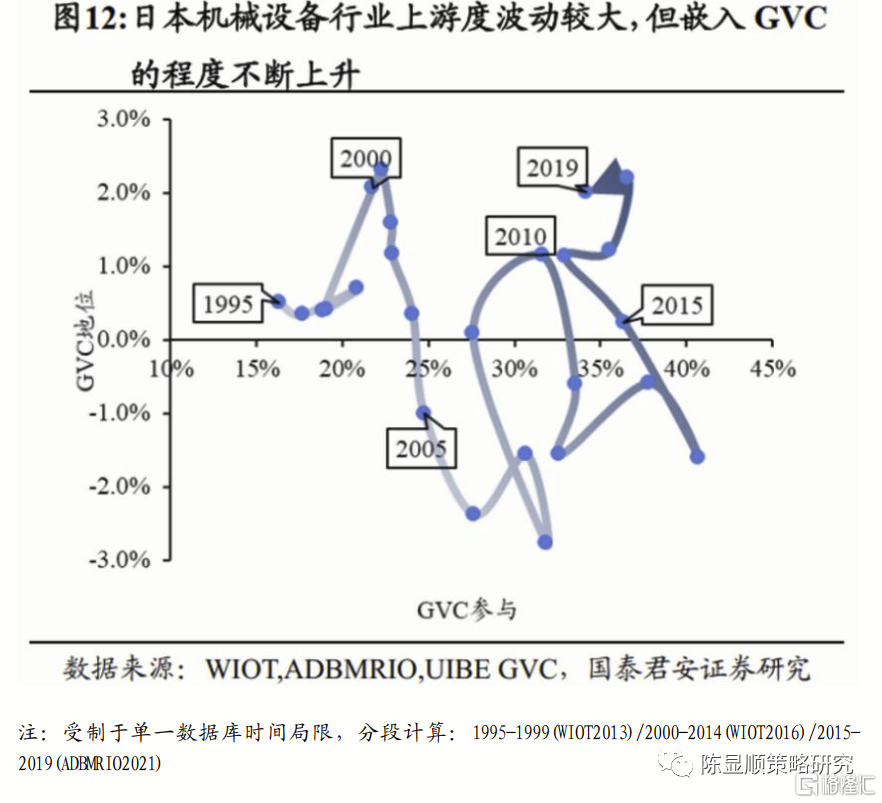

日本不斷提高諸多中高技術製造業的上游度,佔據產業鏈上游高附加值環節。日本多個高技術密集型行業處於全球價值鏈上游位置,包括計算機、電子和光學設備,金屬製品,機械設備,基本金屬,電機設備等;中技術密集行業中的其他非金屬礦產品與橡塑製品也處於上游位置。日本製造業受金融危機後的全球供應鏈衰退的影響,在2008-2014年整體地位下降較為明顯。但在危機之中,日本開始着重發展自身具備技術比較優勢的中高技術行業。以計算機光電為代表,日本部分高科技行業在2015年後GVC地位顯著回升,重新佔據了價值鏈上游的高附加值環節。

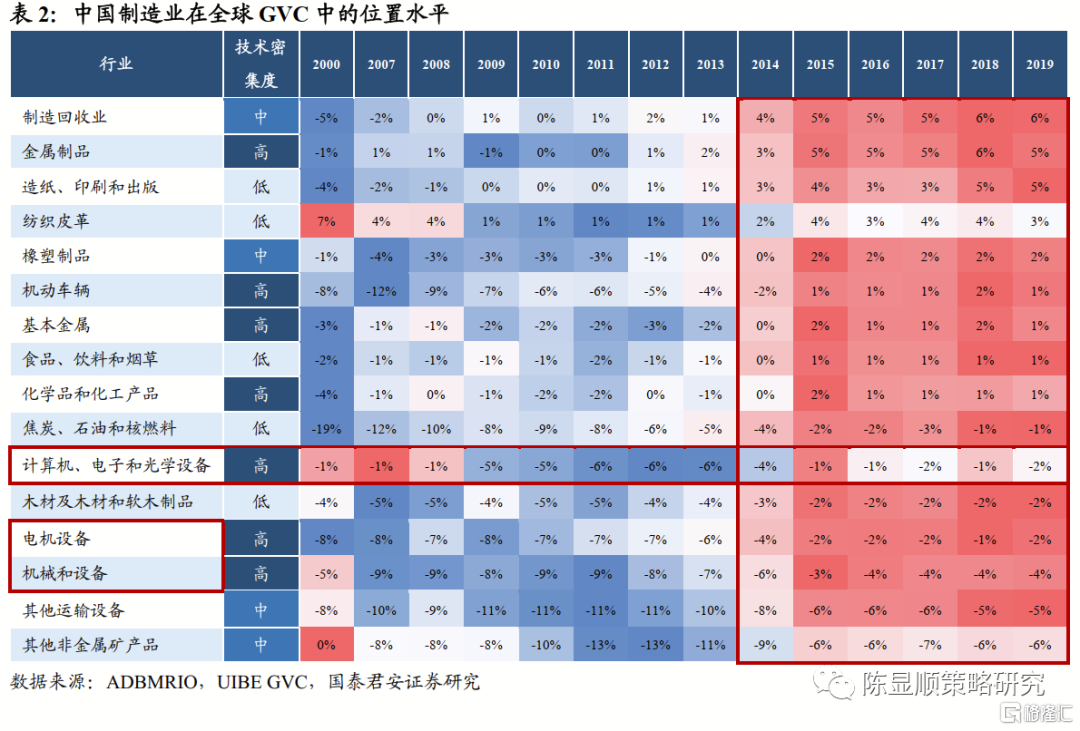

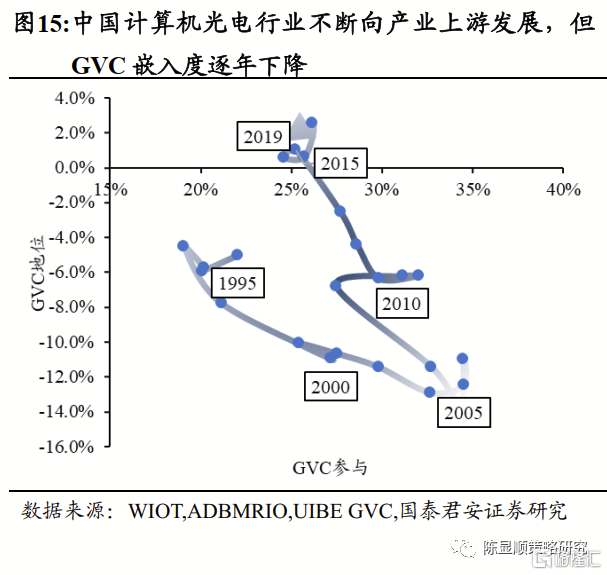

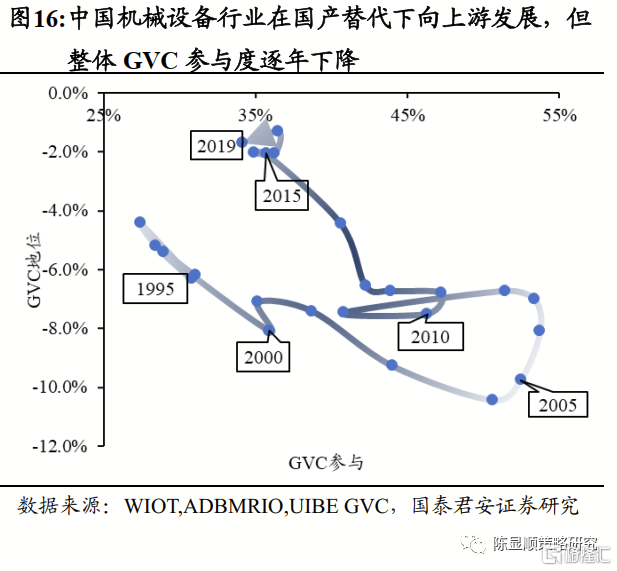

中國製造業向上遊攀升趨勢明顯,但目前仍存在上游行業科技含量不足,高科技行業被“卡脖子”等問題。中國製造業在各細分行業GVC地位在金融危機後持續上升,但仍存在幾個問題:1)處於全球價值鏈上游的細分行業科技含量不夠,僅有金屬製品一個高技術密集行業的上游度相對比較高,其餘行業多為環保回收、造紙、紡織等中低技術密集行業;2)中國產業鏈整體上游地位不夠顯著,並未如日本一樣出現GVC位置指數高於10%的絕對上游行業;3)中國部分高技術行業“卡脖子”問題嚴重,如計算機光電、電機設備、機械設備等。其中尤以計算機光電行業問題最為嚴峻,該行業近年GVC位置改善趨勢並不明顯,甚至在貿易衝突風險下還有惡化可能。

1.3.日本高端製造業發展路徑:佔據產業鏈高附加值環節,積極參與全球合作分工日本具備比較優勢的高技術製造業業佔據全球生產高附加值上游產業環節,其GVC參與度和GVC地位同時抬升。在國內經濟低迷,市場有限的背景下,日本的發展戰略是着力佔據高新技術產業鏈中的中上游製造地位,並積極融入全球產業鏈,由原來的利用GVC生產最終產品,轉變為利用GVC生產中間產品。日本上世紀的參與方式是把簡單的最終產品生產組裝環節外包到國外;而現在的參與方式是將部分中間產品和零部件的生產、設計環節也外包或依賴國外供給,日本本身則越來越集中於最為核心、最有競爭優勢的生產環節。其參與GVC的方式已經由原來日本主導式的“日本品牌、日本設計、日本提供零部件,日本外包生產組裝環節到國外”轉變為“日本提供部分零部件、日本與其他國家相互依賴”。因此日本計算機光電與機械行業都呈現出比較明顯的GVC嵌入度提升現象。然而計算機光電行業的GVC位置不斷向上遊攀升,但機械行業卻波動較大,行業在全球產業鏈中的上游位置不明顯。

2

中國高端製造走向高技術集成

2.1. 中國高端製造業發展路徑:國產零部件替代外國產品,國內集成生產高附加值成品中國製造業發展早期對高新技術產業的發展策略是以地位換嵌入度,但近十年出現了GVC地位上升,嵌入度下降的背離走勢。加入全球貿易早期,我國通過從產業鏈下游位置切入積極參與全球產業鏈,在擴大產業鏈參與度的同時,也深受加工貿易壁壘低、利潤薄的問題困擾,GVC位置不斷向下遊滑落,生產所需的上游資源品、中間品需要依仗海外供給,海外附加值在我國出口中的佔比提升較快。但在08年金融危機後,我國高技術產業卻呈現出GVC位置掉頭向上,但GVC嵌入度不斷下滑的格局,整體走勢呈現“U”型。

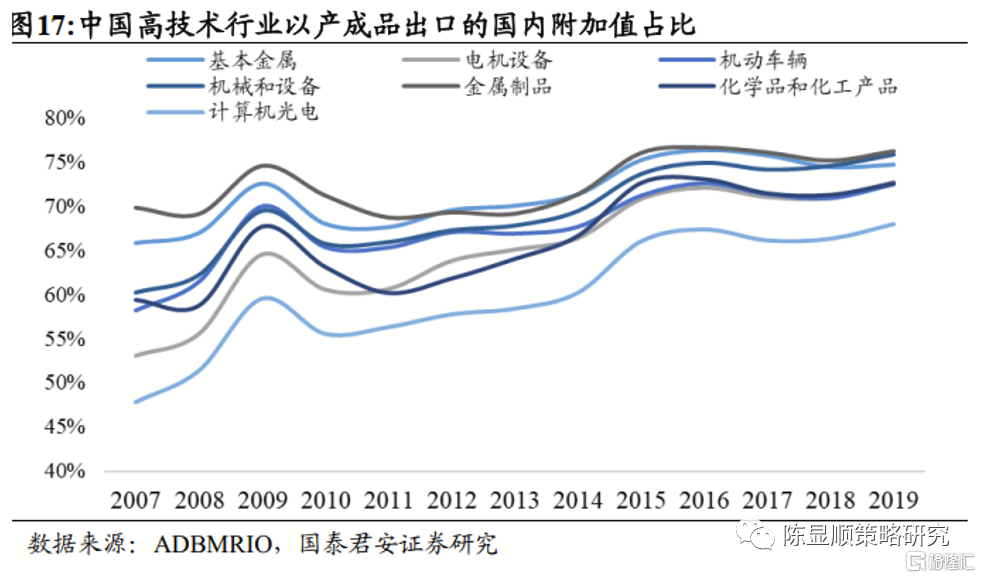

U型走勢並不意味着出口景氣下滑,在GVC地位提升的背景下,反而説明中國國內附加值更多以國內集成的產成品出口。出口中除去海外增加值以及以中間品出口的國內增加值,另一個主要構成部分即產成品出口中藴含的國內增加值,這一部分從零部件到成產品均由本國製造,並不參與全球產業的複雜分工。GVC地位不斷向上遊攀升的背景下,我國嵌入度的下降並非因產業競爭力喪失,而是因更多的中間品零部件被投入進了本國製造業體系中進行產成品生產,表現為近年以產成品形式出口的國內附加值在總出口的佔比不斷抬升。這也意味着我國並沒有如日本一樣通過積極出口高附加值中間品參與全球生產,而是將其投入了國內生產。因此,中高技術產業的“U”型走勢也為我們描繪出了中國高技術產業近年的發展圖景:國產高技術產品替代提升產業附加值,零部件國產化後在國內集成,實現中國零部件+中國集成生產的高端產業發展模式。

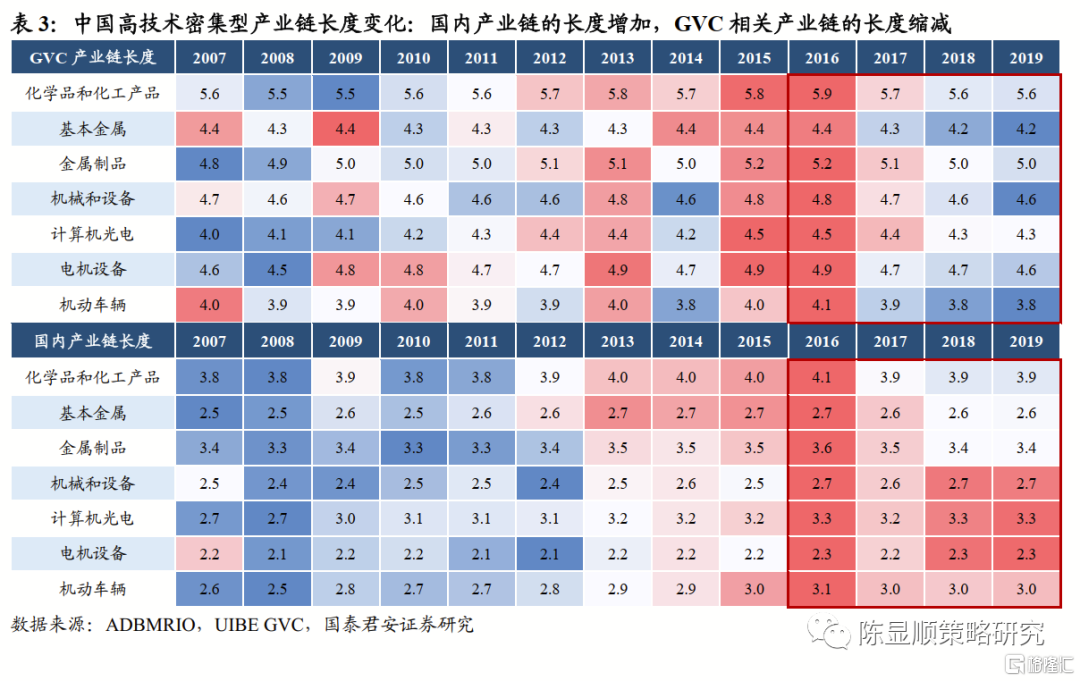

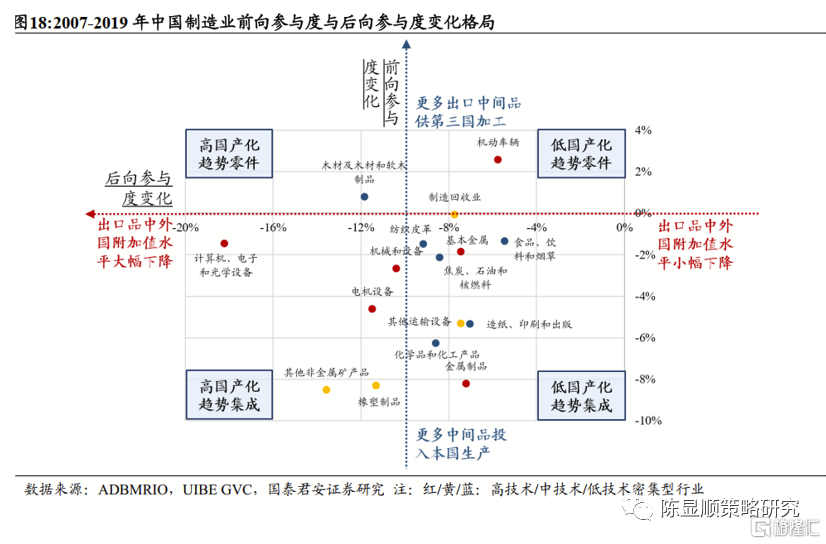

中國多數高端製造業呈現出高技術國產替代+國內集成化生產的趨勢。據上文所述,後向參與度主要描繪了一國出口中外國增加值的佔比。從趨勢上看,我國所有制造業細分行業都呈現出後向參與度下降的現象,在科技研發與產業升級的趨勢下,説明我國對國外中間品的依賴程度逐漸下降,其中中高技術密集型的行業整體海外增加值下降趨勢更為明顯。前向參與度描繪的是出口中以再加工中間品為載體的國內增加值部分,2007年以來各行業基本都呈現明顯的下降趨勢,我們認為前向參與度的下降意味着國內製造業將原本用於出口加工的中間品投入了國內製造業進行深度加工集成。從產業鏈長度看,高技術密集產業鏈中與全球協作加工相關的GVC產業鏈長度逐漸下降,但其對應的國內產業鏈長度卻不斷上升,這意味着更多的生產環節被轉移至國內,延長了國內產業鏈長度,從另一個角度驗證了國內高端產業走向集成化的趨勢。

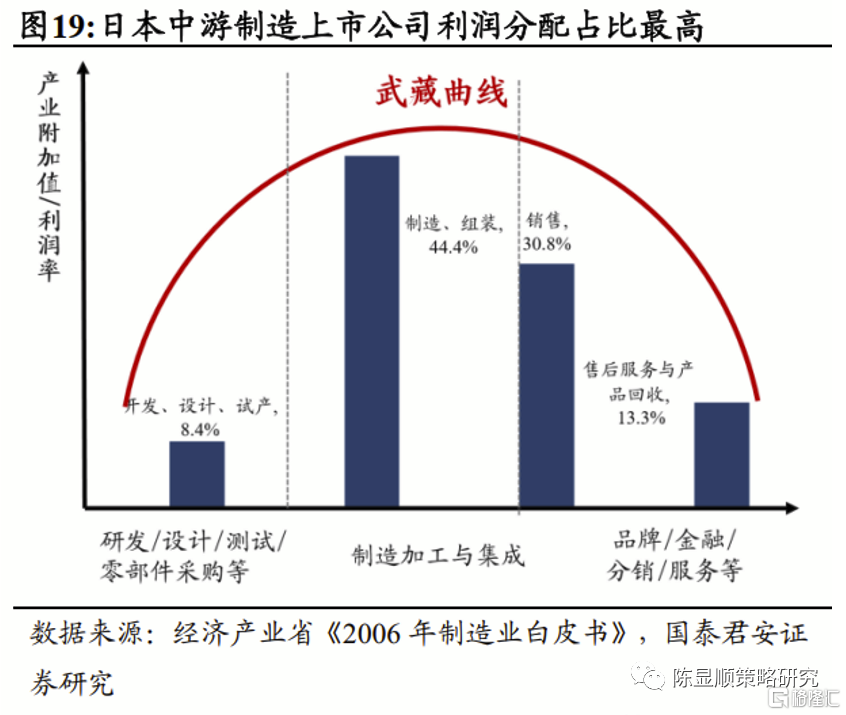

中間品-附加值框架下識別國內製造業產業升級發展模式,計算機光電、電機設備、機械設備等高技術行業“國產替代+國內生產”特徵最明顯。根據細分產業2007-2019年前向、後向參與度的變化幅度,我們將製造業劃分為四個模式發展區間:1)低國產化趨勢+零部件生產:這一類行業中的國外附加值佔比下降不大,對海外依賴程度沒有明顯改善,並同時加大了零部件出口。代表行業:機動車輛;2)高國產化趨勢+零部件生產:代表行業:木製品;3)高國產化趨勢+產業集成:這一類行業不僅較大幅度降低了本行業中的外國附加值佔比,同時也更少向海外出口中間品零部件,換言之即更多將高價值零部件投入了本國產成品的集成生產。代表行業:計算機光電、電機設備、機械設備。而從產業長度看,這些行業也呈現出明顯的國內產業鏈長度提升,GVC產業鏈長度下降的趨勢;4)低國產化趨勢+產業集成:代表企業:金屬製品、基本金屬、其他運輸設備。2.2. 高端製造產業鏈的“武藏曲線”:中游是價值創造中樞“武藏曲線”下日本製造業通過產業集成與技術壁壘在中游製造環節獲取超額利潤。全球化分工以來,產業鏈附加值分佈似乎遵循中間低兩頭高的“微笑曲線”。然而日本索尼中村研究所所長中村末廣卻在2004年根據其對日本製造業的調查,發現製造業產業鏈業務流程中,組裝與製造階段利潤較高,而上游零件材料以及下游銷售服務的利潤反而較低,因此提出了與“微笑曲線”完全相反的“武藏曲線”。事實上日本製造業上市公司中44.4%的利潤分配給了中游製造集成環節,遠高於上下游其他環節。我們認為,日本製造業的“武藏曲線”受益於其國內的產業集成與研發技術壁壘。首先,日本的產業升級從重化工製造業到一般機械產品的生產,再到汽車、家電等加工組裝類產業,最終到計算機、半導體等科技產品的研發製造,其優勢產業所在的產業鏈長度不斷提升。日企不僅通過加大研發積極佔據產業高附加值環節,許多同時擁有較長產業鏈上的不同位置的大型企業還能通過自身業務協同具有規模成本優勢,可以在不斷重複與擴大同品類產品生產的過程中,反而最大化其加工組裝鏈條的利潤及附加值。

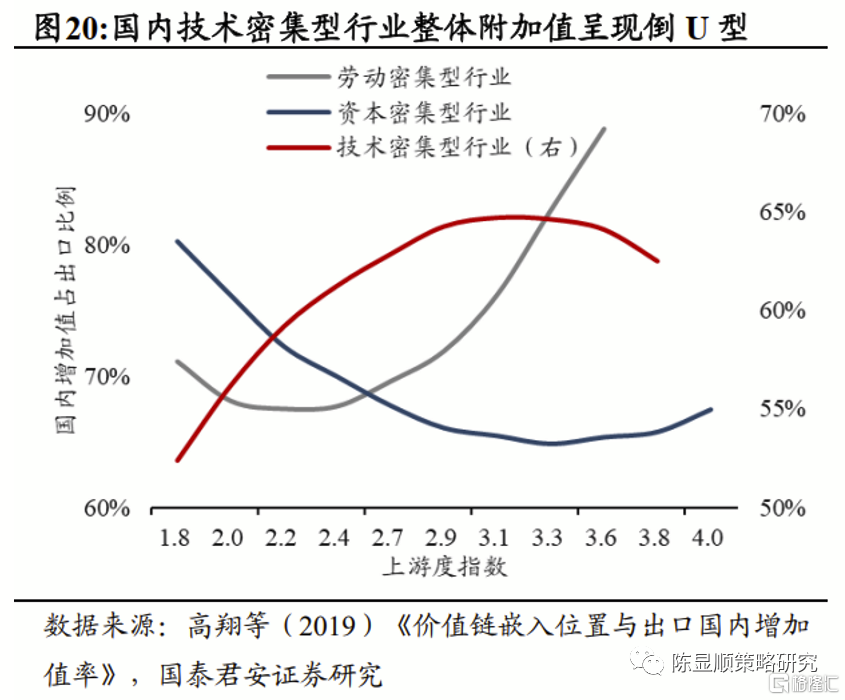

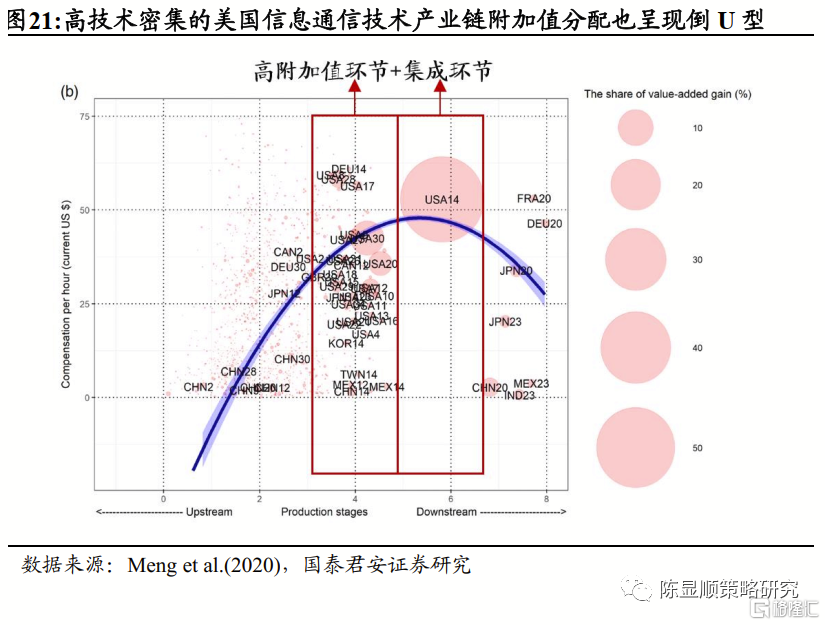

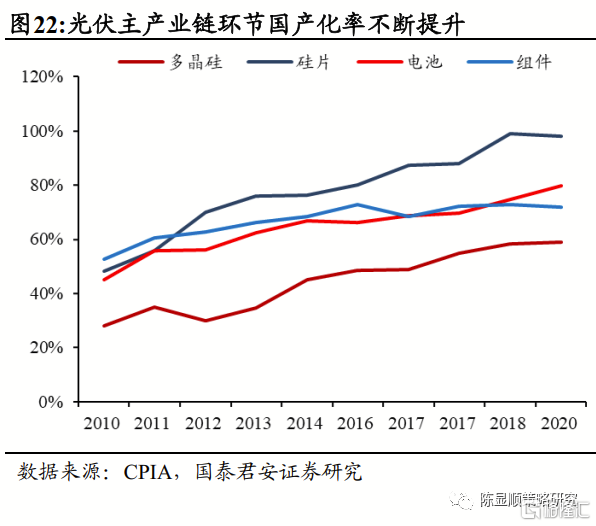

產業技術進步驅動“微笑曲線”走向“武藏曲線”,高技術密集行業的中游製造環節將是中國製造業未來的價值中樞。產業附加值在產業鏈上的分配曲線本質是在不同產業稟賦特徵下,由於各環節技術水平、企業規模以及資源獨佔性不同,導致各環節勞動生產率與行業壁壘存在差異。在勞動密集型產業中,附加值集中於下游品牌環節;資本密集型行業中附加值集中於上游原料環節;而技術密集型行業則集中於中游集成製造環節。高翔等(2019)指出,技術密集型行業可以通過研發成功獲得壟斷性優勢,進而賺取超額利潤。我們認為,日本製造業“武藏曲線”的發展經驗值得中國借鑑,隨着產業技術進步以及國內集成度提升,新興製造業中游高附加值環節以及下游集成將是未來重要的價值中樞。在以光伏、新能源為代表的新興高端製造業中,中國已經不僅在關鍵細分環節具備高國產化率,且在擁有具備全球競爭優勢的終端集成企業。未來在國內製造業產業鏈業務協同的基礎上,中國製造業有望逆轉“微笑曲線”為“武藏曲線”,持續提升自身附加值水平。

3

推薦“高技術集成”主線相關行業與金股組合

工業企業數據顯示,近年國內高技術密集型製造業行業利潤率中樞抬升,印證前文結論。根據製造業企業分行業淨利潤率變化幅度看,WIOT中高技術密集型行業對應的國內工業企業細分行業盈利能力中樞在短、中、長期都有比較明顯的上移。而對於中低技術密集型行業來看,隨着產業技術含量下降,行業盈利中樞上抬的幅度逐步縮小,低基數附加值的製造業甚至大部分出現了盈利中樞下滑現象。高技術密集型產業盈利中樞的抬升,印證了前文對中國高端製造業在“國內技術替代+國產集成”驅動下,整體盈利能力上升的判斷。

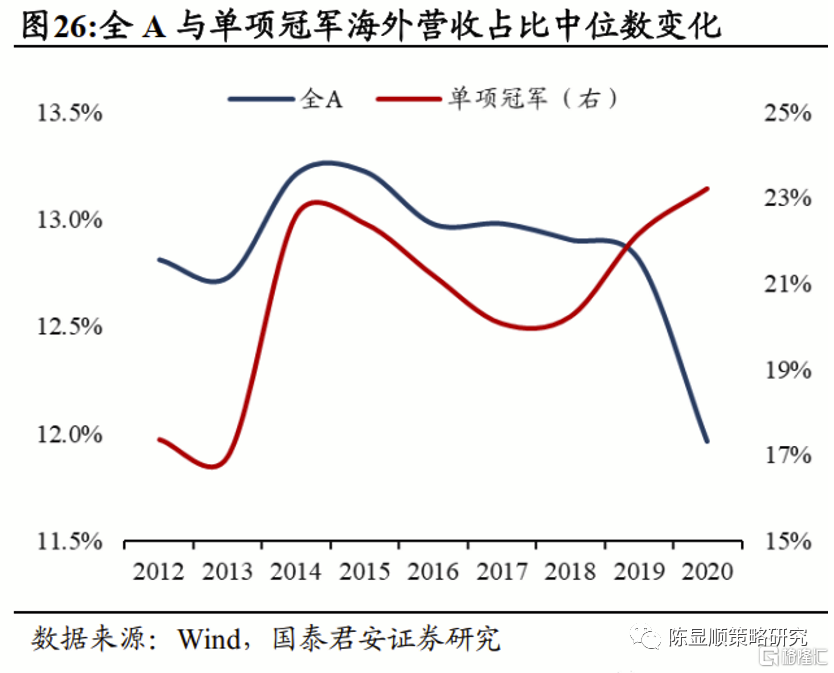

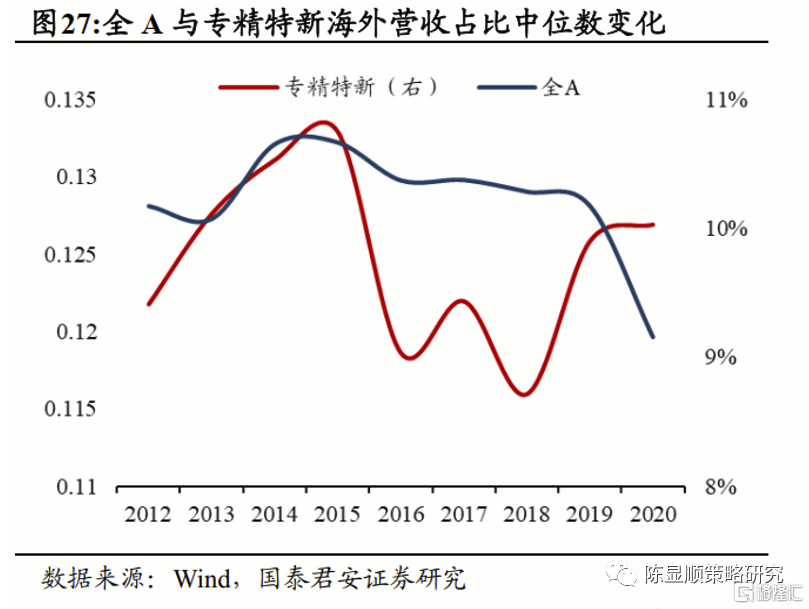

技術密集型隱形冠軍+專精特新高附加值業務公司近年具備更快增速,推薦海外營收佔比與利潤中樞雙雙抬升的中高技術密集的行業。匹配中高技術密集型行業所對應的申萬三級行業,選取其中短、中、長期均出現淨利率抬升的三級細分行業。根據其2012年-2020年海外營收佔比變化可以劃分為提升和下降兩類。儘管全A海外營收佔比中位數於2014年後呈逐年下降趨勢,但與之相背離的是,從中高技術含量製造業上市公司來看,以製造業單項冠軍為代表的集成型龍頭企業、以製造業專精特新為代表的中游關鍵高附加值零部件環節都出現了近年海外營收佔比逆勢上漲的現象。而海外營收佔比以及利潤和研發的同步上行,則意味着公司生產產品及技術具備全球競爭優勢的提升,而非僅依賴於產業政策的保護來拓展國內市場,或者本身就屬於區域型貿易產業。基於以上,針對“高技術集成”+“海外市場競爭力拓展”線索,我們認為,具備以上特徵的行業將有望基於產業內部環節自主+產業集成能力的上升,提升全球產業鏈競爭力和持續增長動能,實現全球市場份額的擴張。重點推薦包括:光伏設備、低壓設備、醫療器械、電機、儲能設備、計量儀器等近年淨利率中樞抬升,且海外營收佔比提高的細分行業。並結合推薦細分行業,篩選中高技術密集型製造業個股中盈利中樞抬升或在行業內相對水平提高,且公司海外市場擴張加快的寧德時代、比亞迪、隆基股份、邁瑞醫療等16只股票,構建“高技術集成”金股組合。

More Content