本文來自格隆匯專欄作家:廣發宏觀郭磊

報告摘要

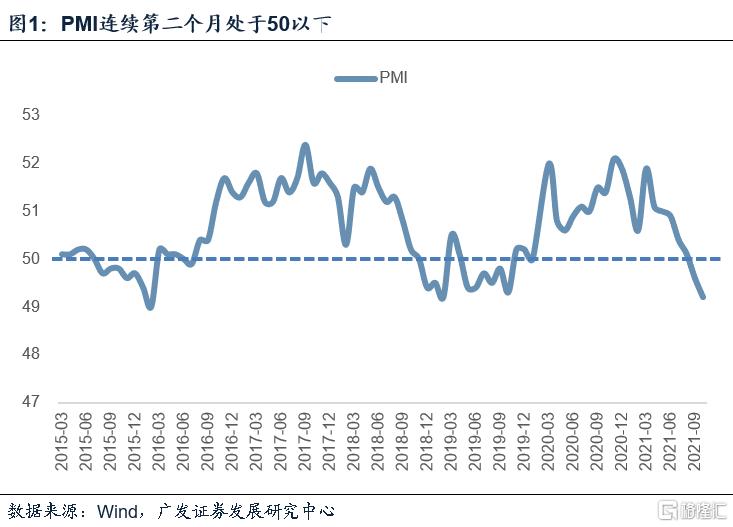

第一,10月PMI在榮枯線之下進一步走低,讀數爲49.2,低於9月的49.6。這一表現和前期出來的中國企業經營狀況指數(BCI)指向一致。自3月觸頂以來,PMI基本上單邊走低。

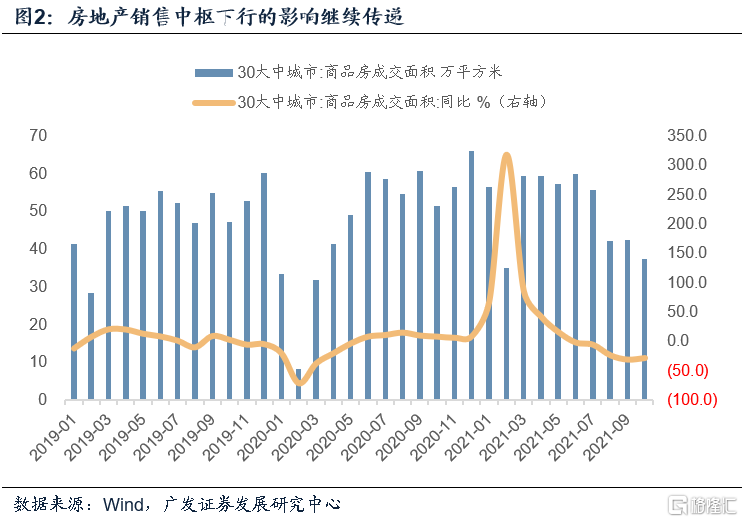

第二,生產端收縮明顯,PMI生產指數僅爲48.4。我們理解一則10月電力供應仍然緊張;二則房地產銷售中樞下行的影響繼續傳遞;三則上遊價格波動加大,會短期加劇中遊訂單和庫存的觀望。同期原材料和產成品庫存均收縮明顯。

第三,從需求端來看,外需變化不大,PMI新出口訂單甚至略高於上月;但內需訂單收縮明顯。邏輯上說,內需訂單一則來自於終端消費品向生產端的傳遞;二則來自於地產產業鏈向上下遊的傳遞;三則來自產業間相互補庫存的需求。這三個方向短期都存在約束。

第四,分類來看,小型企業PMI持平;大型企業小幅回落0.1個點,且仍在榮枯線之上;下滑的主要是中型企業。這一分化符合邏輯。大企業上遊居多,在保供穩價背景下需要加足馬力生產;小企業特徵並非單邊,主要負面因素是外需訂單下滑、原材料成本上升,但本月進口、就業、原材料庫存上升帶來一定對衝;中型企業既受成本壓力,又受內需放緩影響,同時又存在上遊價格波動帶給庫存週期的影響。

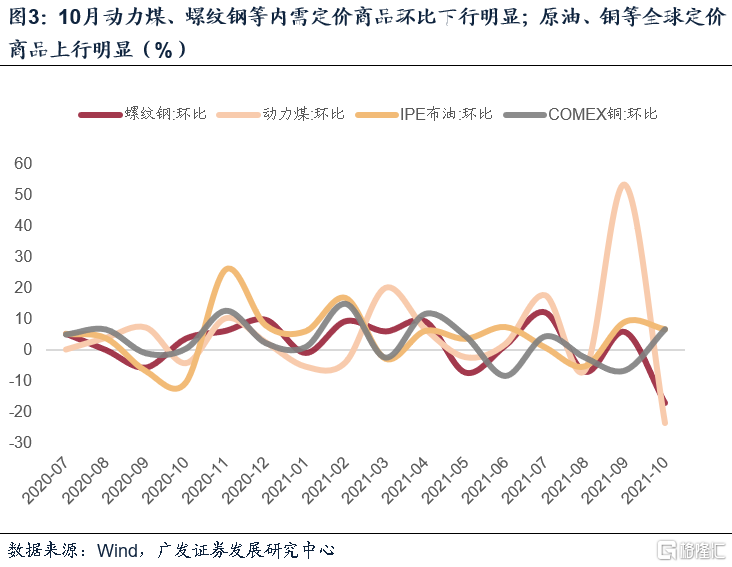

第五,兩個價格指數仍處於上行區間,原材料購進價格、出廠價格分別上行8.6個點、4.7個點。從高頻數據看,10月動力煤、螺紋鋼等內需定價商品環比下行明顯;原油、銅等全球定價商品上行明顯。

第六,建築業PMI較9月回落0.6個點,但其絕對景氣度要略好於製造業,且訂單、業務活動預期均有上行,算是10月PMI中少有的亮點。建築業訂單創過去5個月最高,應與同期財政加快落地有關。服務業PMI環比回落0.8個點,統計局指出一則受疫情和天氣等影響,旅遊等領域景氣水平不及近年同期;二則房地產、資本市場服務、保險等行業景氣度偏低。

第七,從2015年以來,PMI連續處於50以下的時段包括2015年8月-2016年2月(7個月)、2018年12月-2019年2月(3個月)、2019年5月-10月(6個月),每一輪都曾對應穩增長措施,本次已連續2個月。

第八,經濟短期壓力會通過財政、就業兩個鏈條向政策傳遞。新華社《十問中國經濟》指出“未來幾個月,更多擴內需舉措的出臺,有望加快培育完整內需體系,進一步暢通國內經濟循環”,其中包括“未來一系列促消費政策將持續落地”以及“投資穩定增長也有支撐基礎”。

10月PMI在榮枯線之下進一步走低,讀數爲49.2,低於9月的49.6。這一表現和前期出來的中國企業經營狀況指數(BCI)指向一致。自3月觸頂以來,PMI基本上單邊走低。

10月PMI爲49.2。

3月觸頂以來,PMI基本上單邊走低,3-10月分別爲51.9、51.1、51.0、50.9、50.4、50.1、49.6、49.2。

生產端收縮明顯,PMI生產指數僅爲48.4。我們理解一則10月電力供應仍然緊張;二則房地產銷售中樞下行的影響繼續傳遞;三則上遊價格波動加大,會短期加劇中遊訂單和庫存的觀望。同期原材料和產成品庫存均收縮明顯。

10月PMI生產指數爲48.4,環比回落1.1個點。

其一,統計局指出背景之一是“電力供應仍然緊張”;

其二,我們理解地產銷售中樞放緩的影響在繼續傳遞,8-10月30城地產銷售月均值分別爲42.2、42.6、37.4萬方。

其三,上遊價格波動加大,動力煤期貨價格9月環比上行53%,10月環比下行23%;原油價格繼續大幅上行,這會導致原材料和產成品補庫謹慎,觀望情緒上升。10月PMI原材料庫存、產成品庫存指數分別回落1.2個點和0.9個點。

從需求端來看,外需變化不大,PMI新出口訂單甚至略高於上月;但內需訂單收縮明顯。邏輯上說,內需訂單一則來自於終端消費品向生產端的傳遞;二則來自於地產產業鏈向上下遊的傳遞;三則來自產業間相互補庫存的需求。這三個方向短期都存在約束。

10月PMI新出口訂單指數爲46.6,略高於9月的46.2。新訂單爲48.8,低於9月的49.3。

內需訂單一則來自於終端消費品,但9-10月消費受區域疫情反彈等因素約束。二則來自於地產爲代表的建築產業鏈,而10月地產銷售中樞繼續下沉,房地產稅試點預期形成,均會進一步影響產業預期;三則來自於產業間相互補庫存的需求,而如前所述,在內需定價原材料價格拐點附近,補庫存預期會相對非常謹慎。

分類來看,小型企業PMI持平;大型企業小幅回落0.1個點,且仍在榮枯線之上;下滑的主要是中型企業。這一分化符合邏輯。大企業上遊居多,在保供穩價背景下需要加足馬力生產;小企業特徵並非單邊,主要負面因素是外需訂單下滑、原材料成本上升,但本月進口、就業、原材料庫存上升帶來一定對衝;中型企業既受成本壓力,又受內需放緩影響,同時又存在上遊價格波動帶給庫存週期的影響。

10月大企業PMI爲50.3,略低於9月的50.4,持平於8月。小企業PMI爲47.5,持平於9月。

中型企業是主要拖累。10月中型PMI爲48.6,大幅低於9月的49.7。

小企業其實也存在一些問題,一則是原材料價格上漲過於劇烈,10月小企業原材料購進價格爲71.4,顯著高於9月的61.9;二則出口訂單偏弱,10月小企業新出口訂單爲41.3,顯著低於9月的45.9。

本月之所以持平,一是因爲進口指數上升,10月小企業進口指數爲47.9,顯著高於9月的44.8;二是原材料庫存上升,10月小企業原材料指數爲46.4,高於9月的45.9;三是就業好轉,10月從業人員指數爲47.4,低於9月的46.9。我們知道,製造業PMI在計算上主要由新訂單指數、生產指數、從業人員指數、供應商配送時間指數、原材料庫存等指標構成。

兩個價格指數仍處於上行區間,原材料購進價格、出廠價格分別上行8.6個點、4.7個點。從高頻數據看,10月動力煤、螺紋鋼等內需定價商品環比下行明顯;原油、銅等全球定價商品上行明顯。

10月PMI主要原材料購進價格指數爲72.1,環比上行8.6個點;PMI出廠價格指數爲61.1,環比上行4.7個點。

10月動力煤、螺紋鋼期貨價格較9月末分別環比下行23%、17%。10月IPE原油、COMEX銅較9月末分別上行6.9%和6.8%。

建築業PMI較9月回落0.6個點,但其絕對景氣度要略好於製造業,且訂單、業務活動預期均有上行,算是10月PMI中少有的亮點。建築業訂單創過去5個月最高,應與同期財政加快落地有關。服務業PMI環比回落0.8個點,統計局指出一則受疫情和天氣等影響,旅遊等領域景氣水平不及近年同期;二則房地產、資本市場服務、保險等行業景氣度偏低。

10月建築業PMI爲56.9,環比9月回落0.6個點。但建築業新訂單爲52.3,環比9月的49.3上升明顯;業務活動預期爲60.3,快於9月的60.1。

10月服務業PMI爲51.6,環比9月回落0.8個點。

從2015年以來,PMI連續處於50以下的時段包括2015年8月-2016年2月(7個月)、2018年12月-2019年2月(3個月)、2019年5月-10月(6個月),每一輪都曾對應穩增長措施,本次已連續2個月。

2015年穩增長特徵較爲明顯,年內政策多次降息降準。

2018年從12月政治局會議定調經濟形勢“穩中有變、變中有憂”,“宏觀政策要強化逆週期調節”開始,穩增長措施逐步升溫。

2019年從7月底政治局會議(重新定調“六穩”),到8月底金融委會議(“強化逆週期調節”),到11月13日國務院常務會議(10月經濟情況下,完善固定資產投資項目資本金制度),政策穩增長在不斷升溫(見我們報告《穩貨幣寬財政組合進一步形成》)。

經濟短期壓力會通過財政、就業兩個鏈條向政策傳遞。新華社《十問中國經濟》指出“未來幾個月,更多擴內需舉措的出臺,有望加快培育完整內需體系,進一步暢通國內經濟循環”,其中包括“未來一系列促消費政策將持續落地”以及“投資穩定增長也有支撐基礎”。下一步可觀測10月底政治局會議和12月初政治局會議對於穩增長舉措的部署。

10月24日,新華社播放重磅文章《十問中國經濟》,文章梳理了十大社會關切、海內外關注的熱點問題,採訪權威部門和權威人士作出迴應。文章指出雖然短期內有放緩,但中國經濟“穩”的特徵依然鮮明;未來,一系列促消費政策將持續落地:進一步穩定和提振大宗消費,加快推進國際消費中心城市培育建設,加大農村市場開拓力度,促進餐飲市場更快更好恢復,促進新型消費加快發展……消費潛力有望進一步釋放。投資穩定增長也有支撐基礎。連日來,浙江、天津、湖南等多地重大項目陸續啓動開工。“十四五”規劃綱要中,擴大有效投資的“路線圖”已然繪就,102項重大工程項目穩步推進。未來幾個月,更多擴內需舉措的出臺,有望加快培育完整內需體系,進一步暢通國內經濟循環,更有效激發中國超大規模市場潛力。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期。

More Content