今年,醫藥股的收成並不好。股民們坐了3輪過山車,中證醫療倒跌9%,持股體驗非常之差。

通策作為醫療板塊高估值的鉚,股價上竄下跳。2月那一波一度逼近腰斬,然而短短3個月後奇跡般翻倍。緊接着2個月再度被腰斬,9月後反彈40%,後遭遇業績雷再度暴跌。

通策是醫療行業的一面鏡子——波動劇烈,市場分歧相較於過往幾年明顯加大。

1

CXO遭拋售

高瓴重倉押注醫藥行業,一舉一動頗受市場關注。三季度,高瓴至少拋售了5800萬股愛爾眼科的股票,按照三季度平均60元進行推算,高瓴至少套現35億元,如果清倉的話,套現總額將接近50億元。

2018年1月,高瓴斥資10.3億元通過定增進入愛爾,後有幾次高拋低吸操作,總成本在20億元左右。按照三季度套現的金額來計算,高瓴基本上是穩賺1倍。

高瓴是長期主義投資者,退出愛爾10大股東名列,背後傳達的意義不淺。另外,公募頂流張坤旗下的易方達藍籌精選、易方達優質企業均實現了拋售退出。此外,張坤還拋售了通策醫療。

對於眼科、牙科賽道,市場其實是有擔憂後續會有迂迴集採,未來業績高速增長的不確定加大。這或許也是機構們撤退的重要邏輯。

這並不奇怪,但高瓴大範圍從沒有集採風險、景氣度還非常高的CXO行業撤退,引起了市場的廣泛關注。

這些年,高瓴非常看好且重倉了CXO行業。藥明康德上市前高瓴就參與了6300萬美元的戰略投資,上市後2019年7月26日又重倉入股48億元,截至今年一季度持有2535.67萬股;2018年6月通過受讓實控人葉小平股權方式入股泰格醫藥;2020年10月,高瓴通過定增認購凱萊英440.53萬股(斥資近10億),佔到總股本的1.82%,成為公司第6大股東;方達控股於2019年5月底於香港聯交所上市,高瓴作為基石投資者,認購規模高達5000萬美元。

然而,今年集體變心了。Q1季度,高瓴持股藥明康德1.71%持有市值35億元,Q2季度已經退出前10大股東之列。

對於凱萊英,高瓴二季度大幅減持220.26萬股,砍倉近50%,三季度至少減持70萬股,同樣退出前10大股東之列。

對於泰格,因回購按要求臨時披露了公司前十大流通股,裏面已沒有了高瓴的身影。8月25日,公司第十大流通股東持有698.86萬股,小於高瓴二季度末持有的750萬股,可見高瓴已做減倉。三季報中依然沒有高瓴的身影。

對於方達控股,9月24日大幅減持2197.4萬股,持股比例從5.581%下降至4.511%。

CXO行業,作為創新藥背後的賣水人,高瓴是重倉下注,為何在今年陸陸續續大減倉,乃至清倉走人?這個問題值得探討。

另外,CXO企業大股東們(高管)減持股份更是瘋狂,包括藥明生物、藥明康德、康龍化成、泰格醫藥等龍頭。

2

落袋為安?

CXO解決了創新藥企的痛點——提高研發效率,縮短研發週期、降低研發生產成本、加快上市速度。以致於這些藥企越來越離不開這些CXO,包括做臨牀前CRO、臨牀CRO、以及生產後端的CMO及CDMO。

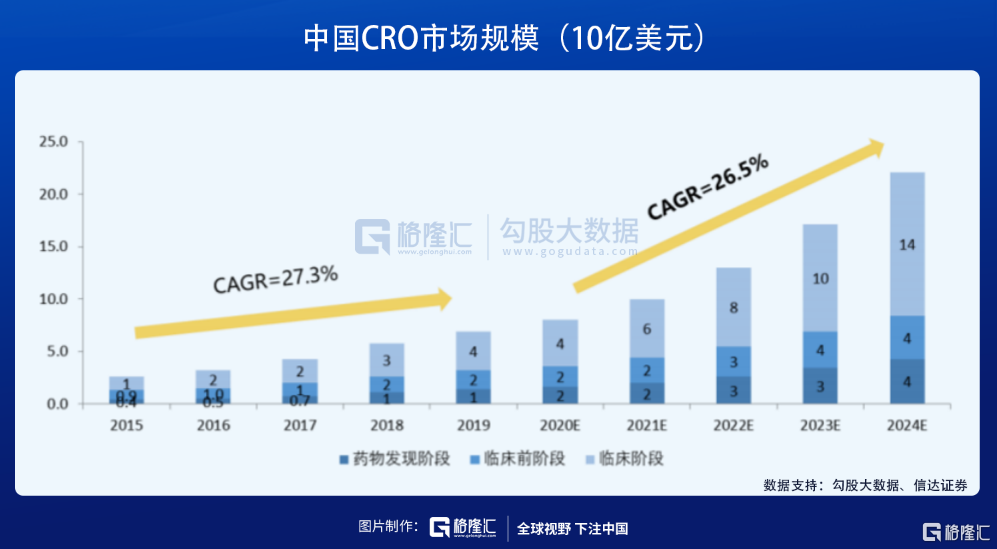

中國創新藥爆發,導致CXO行業維持持續的高景氣度。據Frost&Sullivan數據顯示,中國CRO行業規模將在2024年達到222億美元,預計2019年-2024年CAGR為26.5%,其中藥物發現領域為26%、臨牀前領域為18.2%、臨牀領域為30%。而在2015-2019年,CRO行業年複合增速高達27.3%。

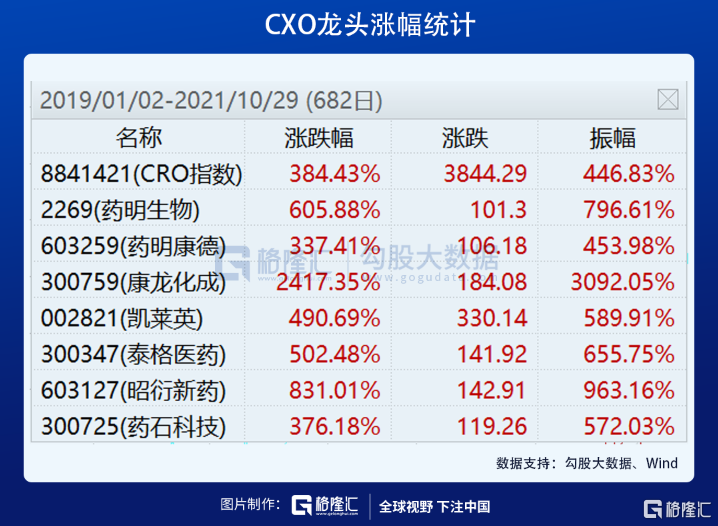

如此之高的行業景氣度,CXO“七龍珠”(藥明生物、藥明康德、泰格醫藥、康龍化成、凱萊英、昭衍新藥、藥石科技)均實現了業績的大爆發,股價也如竄天猴一般飛漲,成為了一段投資佳話。

先看看CRO指數,2年時間整體上漲近400%,幾乎堪稱全市場最強賽道。其中,康龍化成上漲24倍,昭衍新藥上漲8.3倍,藥明生物上漲6倍,凱萊英、泰格醫藥均上漲5倍左右。當然,這也導致七龍珠整體估值呈現強勢狀態。

當前,除了泰格和藥石60倍PE外,其餘5家龍頭均超過100倍PE,且藥明、昭衍是最高的,均接近150倍。

經歷了長達快3年的暴漲,前期佈局CXO的機構們賺得盆滿缽滿,包括高瓴,且當前處於絕對估值高位,自然有落袋為安的需求。

當然,對於高瓴這類擅長長期投資的頂級機構,高估並不是集體賣出的核心邏輯。那麼,是不是CXO行業高繁榮景氣度維持不了多久了?

3

景氣度到頭?

10月28日,藥石科技爆出CXO第一顆業績雷,三季度營收僅增長5.8%,歸母淨利潤僅增長11.2%。市場也很直接,直接用-20CM來表達態度。

目前已公佈三季報的CRO公司來看,凱萊英、泰格醫藥、康龍化成三季度利潤表現符合市場預期,但也沒有超預期。

我們需要靜等其餘龍珠第三季度業績的披露。至少從目前來看,CXO景氣度依然很高,似乎並沒有轉向的苗頭。

但比較明確的是,未來,CXO週期轉向可能比預期要快得多。

CRO為藥企服務,當前上游包括創新藥在內的生態已經出現明顯惡化狀態。上游日子不好過,一定會傳導反噬下游。

恆瑞是創新藥的典型代表,危機重重,在半年報中直言:國內創新型生物醫藥行業同質化競爭嚴重,研發、人力、生產等各項成本快速上漲,生物醫藥創新面臨嚴峻挑戰。

創新藥大蛋糕中,PD-1被各路資本追捧,因為單品市場規模大,足夠有誘惑力。但由於醫保集採強勢,PD-1的紅利期很快就要喪失。

2019年,在PD-1/PD-L1的國家醫保談判中,信達生物以64%的降幅成為首個納入國家醫保目錄的PD-1產品,PD-1正式步入10萬/年時代。2020年,一共有7家PD-1/PD-L1參與醫保談判,恆瑞醫藥、百濟神州和君實生物的PD-1以平均降價78%的代價全部納入醫保,涉及病種包括肺癌、肝癌、黑色素瘤、淋巴瘤等多種惡性腫瘤。

今年6月30日,國家醫保局發佈2021年醫保目錄調整工作,截止上半年底,參與談判的還是原來的4家,大多新增了適應症。國產第二梯隊的產品,很有可能在2022年獲批,參與明年的國家醫保談判。另外,4個進口PD-1/PD-L1也有多個新增適應症獲批,2022年再次角逐國家醫保談判。

可以預見的是,2022年的PD-1國家醫保談判將更加慘烈,不論是競爭的企業數量還是大適應症的數量均達到空前激烈的程度。今年,將會是PD-1最後的紅利期。

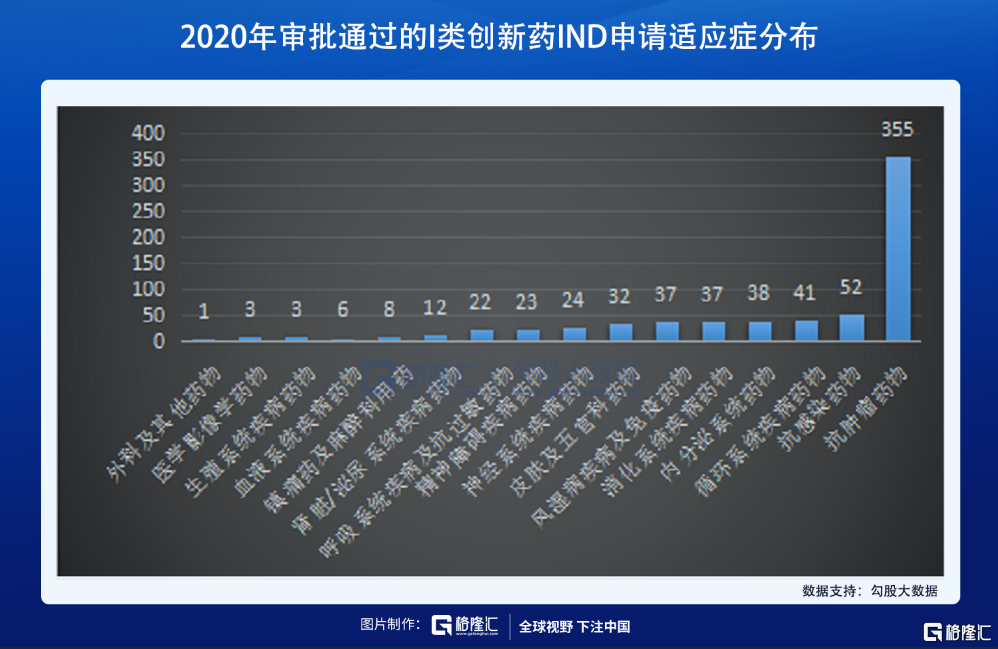

過去,不少新生代藥企為了IPO上市(融錢造富),拼湊、鋪設了大量重複管線,造成了資源的極大浪費。這裏面有大量濫竽充數、熱門扎堆的藥物靶點。2020年,光是抗腫瘤藥物的IND申請獲批便高達355個。等到這些藥企把PD-1研發出來,還能有湯喝嗎?

錢進了CXO的口袋,不過後端PD-1紅利期的喪失在一定程度上會擊退一些資本繼續追逐所謂創新藥的熱情。

此外,針對抗腫瘤藥物研發,7月8日,CDE發佈了一個新政——《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》。原文中説了這麼一段:

新藥研發應以為患者提供更優的治療選擇為最高目標,當選擇非最優的治療作為對照時,即使臨牀試驗達到預設研究目標,也無法説明試驗藥物可滿足臨牀中患者的實際需要,或無法證明該藥物對患者的價值。

真正的醫藥創新,追求的是“同類第一”,至少也要是“me too, me better”,力爭療效更好。但現實中,很多同質化品種其實都出自CXO之手,根本不可能實現每一個都better。

現在好了,國內創新藥申報臨牀試驗要以最優藥物(原研藥)作為對照組,否則上市就免談了。也可以説,過去隨便找個對照組進行臨牀試驗證明自己藥物有效、矇混過關的時代結束了。

最近幾年,創新藥研發非常扎堆,國內至少有超過100家公司在搞惡性腫瘤的PD-1,但參與研發的藥企沒幾個賺錢,錢都被CXO賣鏟子的企業賺走了。

新政一來,將戳破創新藥研發的部分泡沫,尤其是服務於國內中小藥企研發的CXO必然會迎來很大的衝擊。只不過,新規還處在徵求意見階段,並沒真正實施,威力尚未體現。

這一波創新藥研發浪潮中,會有很多的偽需求,那些所謂醫藥高科技公司主要的目的不是去真正研發出新藥去賺錢,而是更多搭建與拼湊全新“靶點”與管線,方便給市場講故事,套現走人。而這裏面,CXO扮演了非常重要的角色:研發、包裝、上市、分錢,再包裝一個、上市、分錢……

現在這條路,走的人多了,面臨一些坍塌的風險,因為很多同質化的研發管線並沒有必要存在,無非是要騙騙投資者套現罷了。但當前港股新上市的所謂創新藥公司,首日破發、大跌、踩踏成為常態,二級市場的錢也沒那麼容易騙了。

在CDE新政出爐,以及醫保局明確接下來“應採盡採”的大背景下,下游創新藥企生態還將大幅惡化,CXO躺賺的日子還有維持多久,並不好預言。

今年醫藥行業,包括CXO投資分歧明顯加大,高瓴大範圍撤出CXO,或許看到了行業繁榮背後的風險。畢竟房地產、教育、醫療三座大山,前兩個已經下了重手,而醫療應該也在路上……

4

尾聲

今年,高瓴除了拋售CXO後,還減持了三生製藥、健帆生物等醫藥公司,但同時在上半年通過一級、定增、基石等方式佈局其他領域的醫藥股。但下半年開始出手較少,並較多在三季度收縮戰線。但醫藥仍然是高瓴絕對王牌的重倉行業。

未來,醫藥投資分歧大了,投資難度提升,單單押注賽道躺賺的日子一去不復返了。但比較明確是,在當下內卷的時代,眾多行業早已沒有了增量,而醫藥服務是永續需求,細分領域還有不少增量蛋糕,仍然孕育不少機會,不能簡單掃入“三座大山”垃圾桶,不管不顧,多少有些不明智。

More Content