今年以來,雲南白藥深陷多重麻煩。

前有上半年炒股虧損超8億元,緊接着7月又爆出不合格口罩事件,此後,投資上海醫藥一事到目前還遲遲未有進展,這些負面消息還沒來得及解決。昨天公佈的第三季度業績又是令市場錯愕。

公吿顯示第三季度實現營業收入約92.79億元,同比增長9.98%,淨利潤約6.49億元,同比下降63.94%。

今日股市自是反映十分強烈,截至收盤,雲南白藥大跌近4%,報88.36元,盤中一度觸及今年以來最低點84元。如果按今年最高點來計算,雲南白藥年內跌幅高達26.31%。

現如今,人到中年的雲南白藥不僅早就丟掉了“中藥一哥”地位,還被後來居上的片仔癀甩出近一個身位。

雲南白藥到底怎麼了?為何“完敗”於片仔癀?

01 都是炒股惹的禍

根據雲南白藥昨晚披露的三季報,2021年前三季度公司共實現營業收入283.63億元,同比增長18.52%,實現歸母淨利潤24.51億元,同比下降42.38%。

值得注意的是,從扣非淨利潤角度上來説,第三季度雲南白藥扣非淨利潤達到10.46億元,同比降幅為21.70%,前三季度扣非淨利潤為29.31億元,同比降幅也收窄至7.96%。

此外,雲南白藥還表示,前三季度公司確認股份支付費用8.66億元,上期則是“無”。剔除該部分費用影響,公司實現扣非淨利潤為36.67億元,同比則是增長15.14%。

這就不禁讓投資者困惑,一家主營業務穩健,長期分紅的中藥龍頭公司,為何會有如此大額的非經常損益?答案就是愛上了炒股。

縱然是千億市值的醫藥大白馬,在波詭雲譎的股市裏,也只是命不由己的小韭菜一枚。

雲南白藥三季報公佈的財務指標數據顯示,報吿期內,雲南白藥交易性金融資產持有期間公允價值變動損益為-15.55億元,也就是炒股虧了15.5億元。

而細數雲南白藥近年來的成與敗,似乎都與炒股有關。

根據2021年上半年報吿,雲南白藥的虧損大頭來自於小米集團,共虧6.1億元,投資伊利股份則虧損1.7億元,投資恆瑞醫藥虧損了1.8億。

另外,還有一部分來自於債券、基金的損失,佔比不多,投資騰訊控股則有一部分浮盈,總體而言虧損比較嚴重,幾近傷筋動骨。

誠懇的來講,雲南白藥投資的這些企業沒啥問題,都是身處核心賽道,技術或盈利能力強勁的好企業,如果就此認定為雲南白藥“選股不慎”,似乎確實有失偏頗。

即便是讓雲南白藥虧了超6億的小米集團,也曾經因為一波趨勢性上漲的表現,讓雲南白藥在2020年收穫頗豐。

2020年三季報顯示,報吿期內雲南白藥對小米集團進行了股權投資,期初賬面價值13.33億元,期末賬面價值18.09億元,報吿期損益4.76億元,浮盈比例高達35.7%。

再來看雲南白藥整個2020年的的投資成績:投入了138.34億元的本金,賺了23.31億元!這樣的收益率,足夠秒殺一大波A股上市公司。

手法老到的雲南白藥,在2021年卻突然被浮盈巨大的小米集團給“套”住了,多半是高位加倉,沒有及時止盈的結果。

從報表上來看,雲南白藥的倉位明顯是過重了,期初倉位佔比高達28.97%,而高位回調的小米集團,恰恰又是上半年跌幅比較巨大的互聯網企業之一。

從整體的資金分佈結構來看,雲南白藥按照“債三股七”進行配比,這似乎也是有點偏激進了。

但另一方面,雲南白藥對自身的投資卻略顯吝嗇。財報數據顯示,2016年-2020年,公司的平均研發投入額僅為1.38億元,這與公司動輒200多億元的營收極不匹配,從研發費用率上看,雲南白藥更不及同行片仔癀的1/3。

儘管最新的三季報顯示,雲南白藥前三季度累計研發費用增長到1.96億元,但與283.63億的營收相比,佔比仍然不足1%。

即使雲南白藥管理層對自己的炒股能力“迷之自信”,但不要忘了什麼才是公司最核心的資產。

02核心業務“停滯”

7月初,雲南白藥因生產不合格醫用口罩被罰11萬元登上微博熱搜。

儘管經濟損失不大,但此事引起的負面輿論對雲南白藥的品牌形象造成一定衝擊,有網友稱“雲南白藥也算是名企業了,怎麼還幹這種欺騙消費者的事情?”。

不過,某種程度上講,“口罩事件”也折射出雲南白藥對主業經營的力不從心。

眾所周知,雲南白藥得以起家的關鍵是公司白藥產品配方的國家絕密性以及依傍雲南地帶的豐富中藥資源。在此基礎上,2005年,雲南白藥開出發出牙膏產品,作為公司的第二增長曲線。

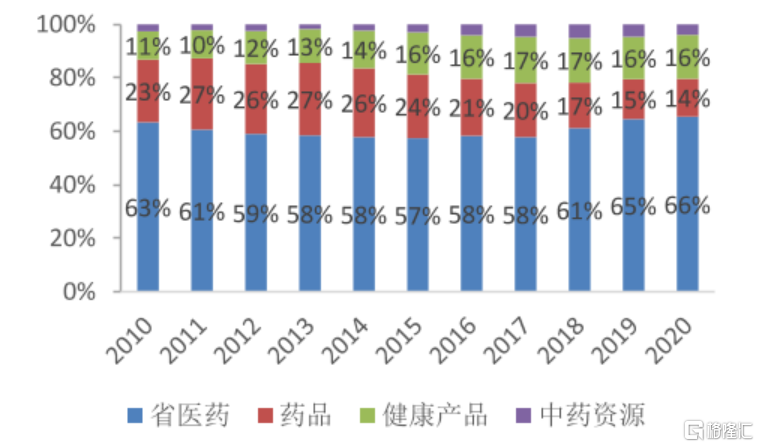

目前,雲南白藥將旗下的業務具體劃分為五大板塊:藥品、健康品、中藥資源、醫藥商業(省醫藥)及茶品板塊。

從收入結構看,目前“醫藥商業”佔據公司收入的一半以上,其餘“藥品”與“健康品”合計收入佔比30%左右,“中藥資源”佔比不到5%。

需要注意的是,雲南白藥安身立命的核心資產——“藥品”與“中藥資源”兩大板塊,近年來在上述業務板塊呈現出一定的疲軟趨勢。

從具體金額上看,”藥品”板塊(包括白藥系列、普藥系列等)的收入從2015年的約49.8億元變成了45.8億元,下降了約4億元;同期,毛利潤則從32.9億元變為32.7億元,下降0.5億元。也就是説,過去六年間,“白藥”這一塊核心業務業績在萎縮。

2017年、2018年及2019年,雲南白藥毛利率分別為31.19%、31.25%及28.56%,已經產生小幅下滑的趨勢。2020年,雲南白藥的毛利率進一步下滑至27.75%,其間,雲南白藥的淨利率反倒是一路提升。這多半要歸功於公司炒股能力精湛,以及大力削減營銷費用的功勞。

同時,健康品中牙膏的收入佔比長期在95%以上,但其他品類,如化粧品、洗髮膏、紙巾等,收入體量並不大,這也反映出雲南白藥的多元化進展並不理想。

不可否認的是,儘管雲南白藥的牙膏確實賣的不錯,但擴張到一定程度之後,不得不面臨更加激烈的市場競爭,因此,整體市場規模和利潤空間都面臨着某種潛在的“邊界”。

這或許也是雲南白藥“炒股”背後的中年焦慮之一。

03 尾聲

事實上,相比國內很多中醫藥企業,雲南白藥還是有品牌號召力的,但真正要解決的還是產品問題,沒有好的產品和獨特的競爭力,完全依託“老字號”,在市場上終究會成為一個人的獨奏。即使是跨界,也還是一個“兩不像”的跳樑小醜,最終不會被市場所接納。

雖説被股市割了韭菜,或許並不全是雲南白藥的錯,但云南白藥也得認清一個現實,A股不僅僅是造富的地方,也是讓某些人心不足蛇吞象的“白馬股”夢碎的地方。

倘若想要走價值長牛之路,或許真的得重新掂量掂量自己了,否則,下一次可能就不是被薅羊毛這麼簡單了。

More Content