本文來自:中金點晴 作者:何偉 韋一飛等

我們認爲家電市場的國貨崛起,主要體現爲:1)全球市場,中國品牌出海搶份額;2)國內市場,中國品牌引領品類大迸發。

摘要

國貨崛起新表現:1)國內傳統家電品類,中國品牌已經取得絕對主導地位,並且形成穩固的規模優勢、品牌優勢與渠道優勢。2)全球市場,中國品牌出海搶份額。以石頭、科沃斯、添可、海信、海爾、安克、小米、華爲、OPPO、VIVO品牌爲代表,中國的消費電器、消費電子品牌正致力於走出國門,在全球市場搶佔份額。3)國內市場,中國品牌引領品類大迸發。中國市場正在經歷各類新興家電產品的迸發,這些新品類基本上以中國自己的品牌爲主,例如奧佳華(按摩椅)、榮泰(按摩椅)、倍輕鬆(按摩小器具)、小米(智能家居)、石頭(掃地機器人)、添可(洗地機)、萊克(吸塵器)、小熊(長尾小廚電)等等。

把握時代變遷,競爭力彎道超車:1)中國產品創新已經引領全球,產品力助力品牌出海。例如中國企業主導了近三年清潔電器產品創新,並在產品體驗上超越了歐美企業。2)在國內線上流量入口的不斷變遷中,中國品牌鍛煉出了敏銳的嗅覺、靈活的應變能力以及多樣的營銷手段。中國企業領先的電商運營經驗,助力品牌走出國門,在海外電商滲透率提升的趨勢中享受紅利。3)中國以家庭需求爲主的“第二消費時代”進入尾聲,目前進入以個人個性消費需求爲主的“第三消費時代”,人(消費者)、貨(產品創新)、場(流量變化)的變遷,創造了新的消費場景和消費需求。

看好品牌出海與新興品類兩大主線:1)我們預計5-10年,中國家電品牌(包括自有品牌、併購的外資品牌)有望在全球成爲主流。企業正在積極通過數字化升級改造,提升全球市場競爭力。2)第三消費時代的顯著特徵,是消費人羣的圈層化,帶來在消費中表達個性的訴求。與之對應,從產品需求到設計語言到渠道推廣,消費的各個環節也在不斷細分。中國品牌也在不斷自我調整,以適應國內市場新的消費時代。

風險

上遊原材料價格波動;人民幣匯率波動;市場競爭風險。

正文

家電行業,國貨崛起新表現

中國家電市場進口替代已經完成

20世紀80-90年代,家電產品逐步從奢侈品轉變爲日常耐用品,開始在中國家庭普及。彼時,外資品牌通過合資建廠的方式進入中國市場,本土品牌也在競爭中崛起,不斷縮小與外資品牌的差距。在激烈的價格競爭中,本土家電品牌格力、美的、海爾等憑藉更有效的成本控制、更加靈活的反應速度以及對國內渠道的深度掌控,確立了在白電市場三足鼎立的格局,成爲了中國家喻戶曉的國民品牌。

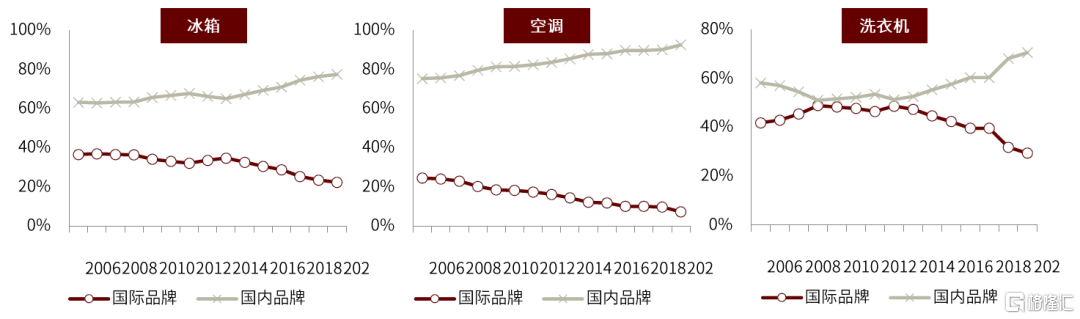

中怡康數據顯示,2020年國內冰箱、洗衣機、空調市場,本土品牌的零售額份額達到78%、71%、93%,外資品牌份額僅22%、29%、7%,中國本土品牌在家電市場已具有絕對優勢。

圖表1:家電市場中國品牌的份額已顯著超越外資品牌

資料來源:中怡康,中金公司研究部

立足當下,我們認爲家電市場的國貨崛起,主要體現爲兩個新的方面:

►全球市場,中國品牌出海搶份額。以石頭、科沃斯、添可、海信、海爾、安克、小米、華爲、OPPO、VIVO品牌爲代表,中國的消費電器、消費電子品牌正致力於走出國門,在全球市場搶佔份額。

►國內市場,中國品牌引領品類大迸發。中國市場正在經歷各類新興家電產品的快速發展,這些新品類基本上以中國自己的品牌爲主,例如奧佳華(按摩椅)、榮泰(按摩椅)、倍輕鬆(按摩小器具)、小米(智能家居)、石頭(掃地機器人)、添可(洗地機)、萊克(吸塵器)、小熊(長尾小廚電)等等。

全球市場,中國品牌出海搶份額

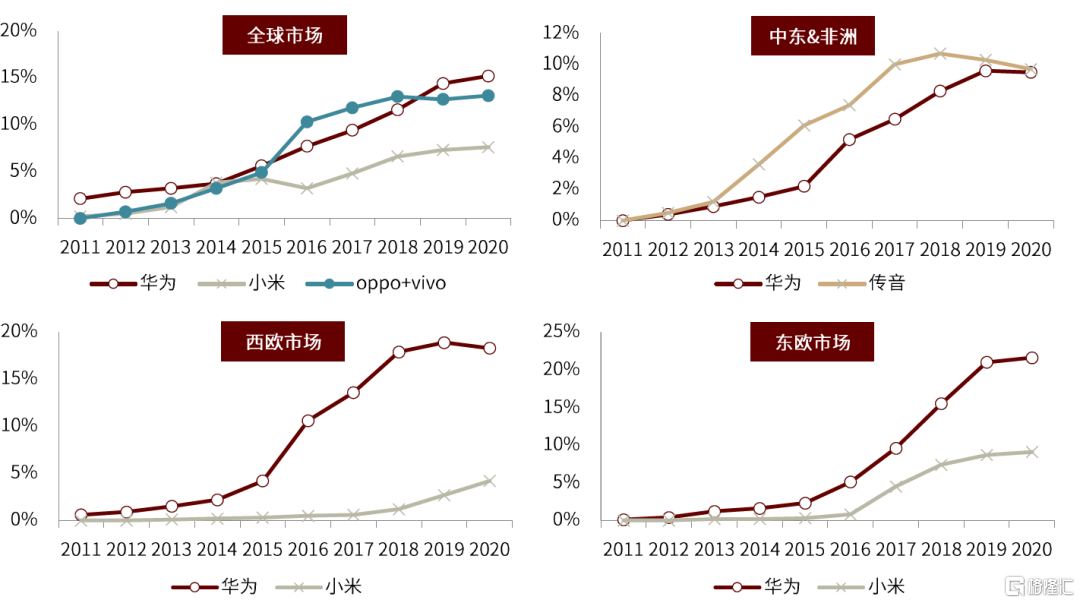

中國消費電子品牌在全球快速擴張,近年來以華爲、小米、OV爲代表的國產手機品牌在海外市場的份額顯著提升。Euromonitor數據顯示,2020年全球手機零售量份額前五大公司中有三家中國公司,華爲、OV和小米的全球零售量份額分別爲15%、13%、8%,分列第2、3、5位。分市場看,中國品牌也有不俗表現:2020年,在西歐和東歐市場,華爲都佔據20%左右的零售量份額,僅次於三星排名第二;在中東和非洲市場,華爲和傳音兩家公司抓住了藍海領域,各搶佔10%的份額,僅次於三星和諾基亞。

中國消費電子廠家不再侷限於成本優勢,而是通過全面的產業鏈優勢、產品優勢、零售效率優勢搶佔全球市場。例如,傳音在非洲市場的成功離不開三點:1)產業鏈優勢下生產高性價比手機;2)專注本地化提升產品力,如雙卡雙待功能、高內置音量、強續航電池等;3)借鑑國內下沉市場的策略,大力投放廣告,打造經銷商體系。再看成熟市場歐洲,華爲從OEM轉向ODM再轉向高端定位的華爲品牌,同樣離不開“中國智造”下的產業鏈優勢和產品優勢,以及前期爲運營商貼牌生產積累下的渠道優勢。

圖表2:中國手機品牌在海外市場快速擴張

資料來源:Euromonitor,中金公司研究部

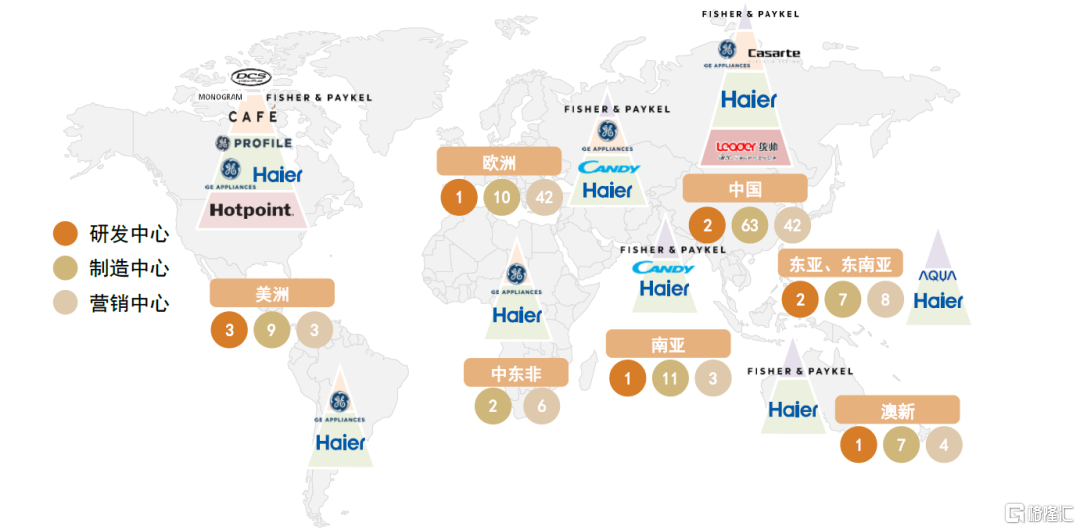

消費電器領域,中國品牌藉助海外併購加速國際化進程的案例亦比比皆是。1)例如海爾通過併購整合實現以全球7大品牌爲核心的品牌矩陣佈局,包括北美GEA、歐洲Candy、澳新費雪派克、日本三洋等,業務覆蓋中國、北美、歐洲、南亞、澳洲、東南亞、日本等區域。2020年海爾智家主營業務收入中49%來自海外,其中北美市場GEA貢獻了海外收入的63%,公司在北美大家電市場零售量排名第二。2)此外,還有諸如海信於2006年樹立“大頭在海外”的國際化戰略,放棄利潤微薄的貼牌代工業務,成立國際營銷公司,搭建海外銷售平臺。隨後公司展開一系列出海併購:2015年收購夏普墨西哥工廠,2018年收購東芝映像公司和歐洲高端白電巨頭Gorenje,強化了公司在黑白電的佈局。

圖表3:海爾品牌全球佈局(2020年12月)

資料來源:公司公告,中金公司研究部

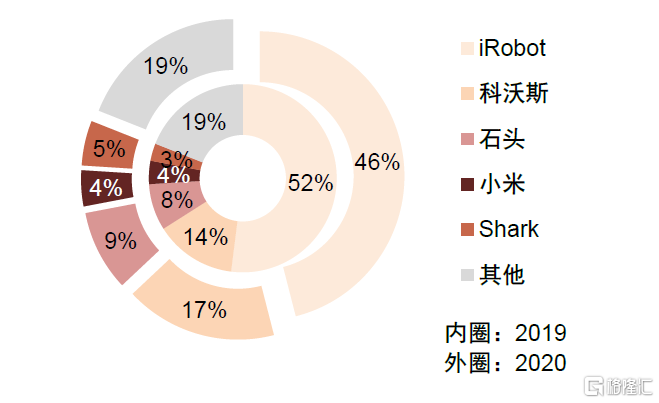

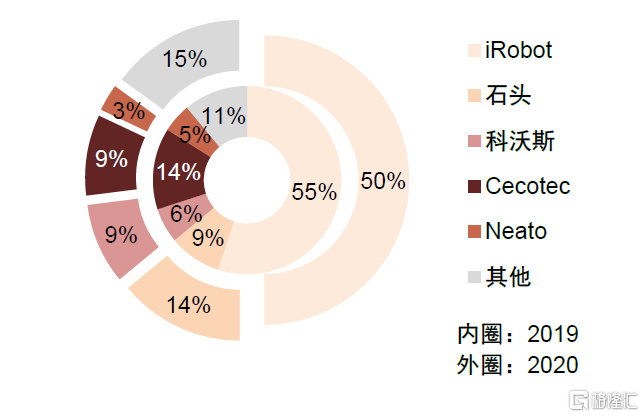

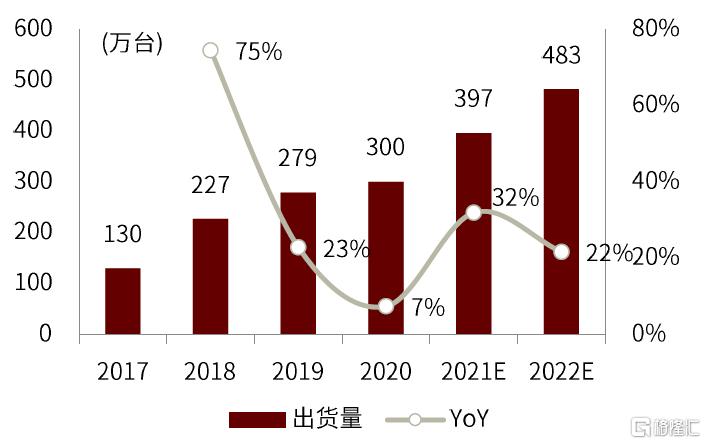

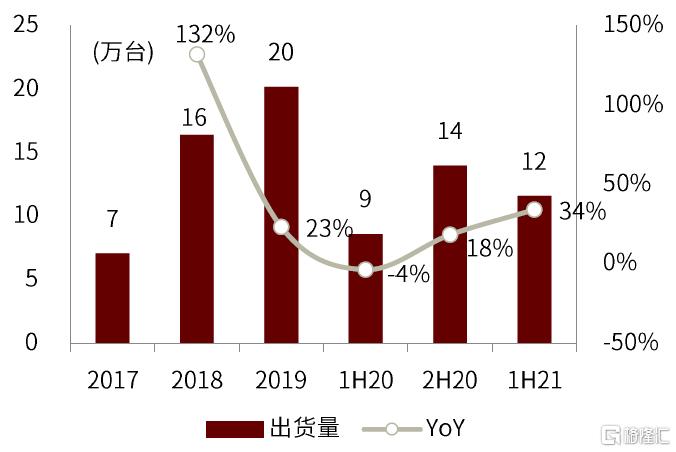

消費電器新興賽道,中國品牌也在憑藉更有競爭力的產品技術,提升海外市場的份額。例如石頭科技在掃地機器人領域的LDS激光導航算法技術全球領先,2017年,公司產品被KOL引入到海外,2018年通過經銷商間接拓展海外,2019年公司通過跨境電商直接進入海外。石頭在歐洲市場表現最好,2019年份額提升至9%,2020年達到14%。

圖表4:全球掃地機器人品牌份額

資料來源:iRobot年報,中金公司研究部

圖表5:EMEA地區掃地機器人品牌份額

資料來源:iRobot年報,中金公司研究部

國內市場,中國品牌引領新品類

中國小家電市場正處於品類大迸發階段。主要原因是中國市場,彩電、冰箱、洗衣機、空調、熱水器等大家電產品已經普及,銷量增長潛力有限。當前,中國進入消費升級階段,小家電是重要的增長方向,諸如洗碗機、嵌入式烤箱、吸塵器、空氣淨化器、淨水器、掃地機器人、乾衣機、按摩椅等,我們判斷有望涌現大量細分市場的小龍頭。技術提升改善產品使用體驗的特點,使得這些產品具備普及的潛力。

圖表6:中國市場小家電品類大迸發

資料來源:百度圖片,中金公司研究部

在涌現的各類新興細分賽道,我們觀察到中國品牌往往處於領先的市場地位,具體表現爲率先推出具有革新性的產品,或具有更高的市場份額。

例如在按摩椅行業,我國高端按摩椅企業已經開始引領行業的技術發展。以奧佳華爲例,2017年公司推出御手溫感大師(第五代產品),搭載4D機芯,引入多種傳感器,按摩輪搭載專利快速加熱技術,按摩體驗更接近真人按摩;2018年10月公司發佈御手溫感大師AI 版,檢測技術繼續升級,並引入AI算法、智能語音、人臉識別等技術,提供個性化的按摩服務。2019年發佈AI 按摩機器人,搭載疲感追蹤科技,運用 AI 智能算法,爲用戶推送個性化按摩程序,還原“準、透、爽”的好按摩;2020年,奧佳華與華爲合作,發佈HUAWEI HiLink生態產品大白奧,搭載高智能芯片,集 3D 勁感按摩機芯、壓感式檢測定位、石墨烯溫感 SPA 等核心功能爲一體。

圖表7:奧佳華按摩椅技術迭代引領市場

資料來源:百度圖片,公司官微,中金公司研究部

把握時代變遷,競爭力彎道超車

供給:中國產品創新已經引領全球,產品力助力品牌出海

智能家居的應用場景被提出後,家電產品智能化速度大幅提升。智能家居產品衍生出智能單品、智能化平臺中的應用場景、以及後續的互聯網服務。中國企業在智能化產品方面的鑽研全球領先,通過產品創新,實現全球領先的大機會來臨。例如:1)2017年石頭科技和小米合作,將激光導航掃地機器人性能優化、成本降低,帶動掃地機器人從隨機碰撞產品爲主升級爲以全局規劃產品爲主。中國掃地機器人的普及速度也和歐美同步,中國的掃地機器人開始在歐美市場搶佔份額。2)2017年奧佳華推出御手溫感大師(第五代產品)按摩椅,引入“力反饋”智能控制技術,根據肌肉的緊張程度,自動調節按摩力度。中國的按摩椅產品智能化水平超越國際品牌,如新加坡OSIM、韓國Bodyfriend等。奧佳華等中國品牌搶佔中國按摩椅高端市場,並且將產品銷往韓國、美國等市場。

圖表8:中國智能家居產品領先,有望藉此實現產品力的全球彎道超車

資料來源:Apple iTunes,公司公告,GFK,中金公司研究部

以清潔電器行業爲例。歷史上,歐美企業主導了清潔電器市場的創新,代表性的企業如iRobot、戴森。但是最近三年,中國受益工程師紅利迸發,中國企業主導了產品創新,並在產品體驗上超越了歐美企業:1)2016年之前iRobot的視覺導航掃地機器人是全球競爭力較強的產品之一。但是石頭在2016年8月推出的產品,其激光導航算法趨於成熟,消費者體驗好。2020年科沃斯T8 AIVI 3D結構光提升掃地機避障功能,之後中國市場的產品陸續在拖地功能上有豐富的創新。2)2015年戴森V6引領了無線吸塵器的發展潮流。但2020年添可優化了洗地機後,洗地機產品備受消費者追捧,吸塵器的發展進入新階段。

圖表9:清潔電器品類技術發展路線

資料來源:天貓,公司官網,中金公司研究部

渠道:電商渠道全球興起,中國企業引領潮流

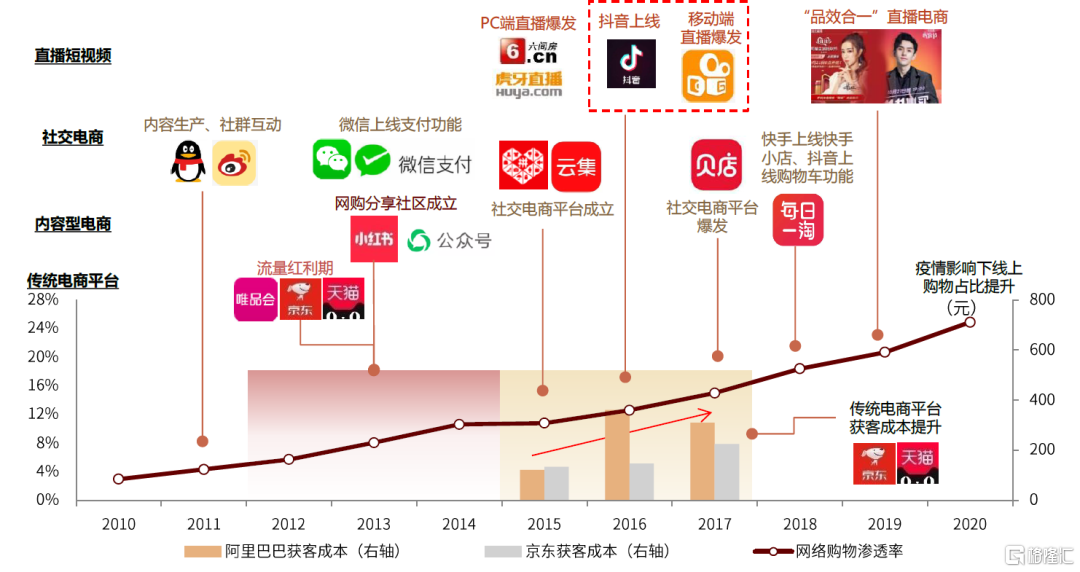

在國內線上流量入口的不斷變遷中,中國品牌鍛煉出了敏銳的嗅覺、靈活的應變能力以及多樣的營銷手段。1)2012-2015年是中國傳統電商平臺低成本獲取流量的時期。當時憑藉低成本流量,興起一批淘品牌。2)2017-2020年,直播帶貨、社交電商成爲線上流量新熱點,又帶來一批低成本流量紅利。社交電商包括拼多多、小紅書等公域流量,也包括各種私域流量。3)2011年以來,隨着QQ羣、微信羣、微博等社交方式的流行,形成了各種KOL以及圍繞KOL的粉絲羣體,初期沒有商業聯繫。2015年後,KOL開始利用粉絲羣體進行商業化,主要方式包括廣告、帶貨。目前KOL帶貨已經成爲普遍現象。

圖表10:中國電商快速發展,線上流量入口快速變化

注:JD、Tmall獲客成本爲市場費用/新增用戶;資料來源:百度圖片,艾瑞諮詢,國家統計局,中金公司研究部

中國企業領先的電商運營經驗,助力品牌走出國門,在海外電商滲透率提升的趨勢中享受紅利。中國發展經驗表明,小家電適合線上銷售,我們認爲線上化率提升是未來的大趨勢,歐美市場也不可避免。國外市場電商佔比提升,正在衝擊傳統的線下品牌格局,降低了品牌出海的渠道門檻。疫情期間,歐美的線上銷售佔比大幅提升,進一步加劇了市場格局的改變。

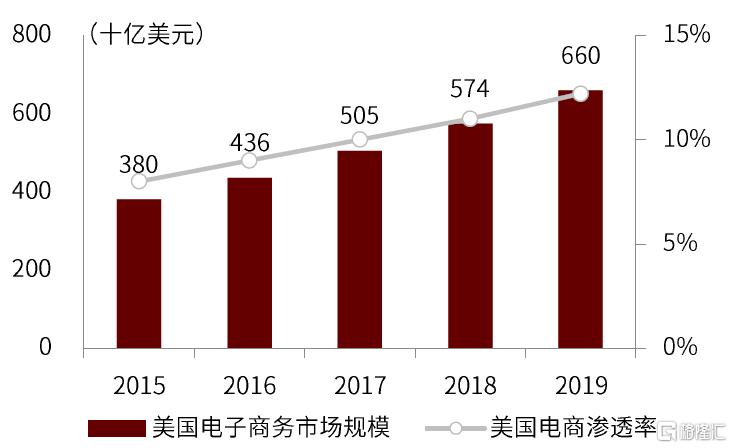

2019年,全球電商市場規模~3.8萬億美元,2015-2019年CAGR達23%。其中,美國、歐洲是兩個重要的電商市場。

►2019年,美國電商市場規模6595億美元,電商滲透率達12%,佔全球電商市場的17.4%。2015-2019年,美國電商市場規模CAGR達15%。美國智能手機及移動支付普及率的提升是其過去五年電商市場快速成長的助推力。亞馬遜、eBay、沃爾瑪是美國TOP3的電商平臺,2019年市場份額分別爲58%/6%/4%,市場集中度高。

►歐洲地區互聯網普及率普遍高。2019年,歐洲電商市場規模5985億美元,佔全球電商市場的15.8%。

圖表11:美國電子商務市場規模

資料來源:弗若斯特沙利文,中金公司研究部

圖表12:歐洲電子商務市場規模

資料來源:弗若斯特沙利文,中金公司研究部

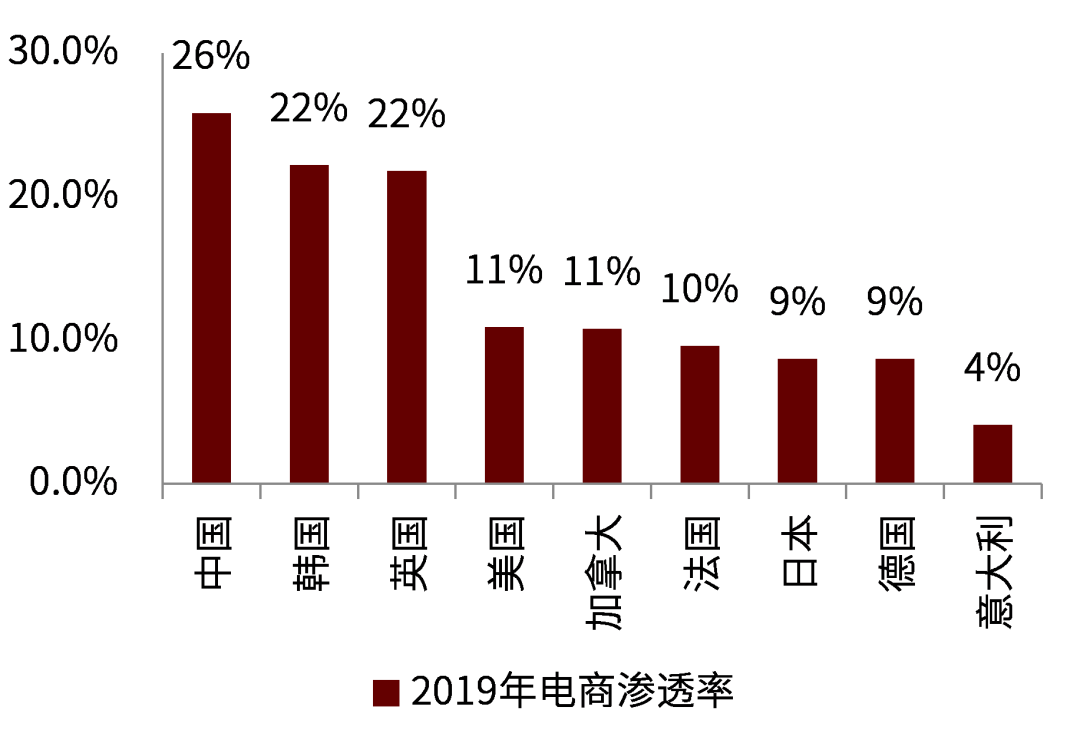

全球主要國家電商滲透率在逐年提升,2019年中國、英國、美國、法國、日本、德國電商零售額分別佔消費品零售額的26%/22%/11%/10%/9%/9%。疫情期間,由於線下出行管制,全球主要國家消費零售線上化率增長普遍出現提速。例如,美國1Q20/2Q20/3Q20電商銷售額佔比11.8%/16.1%/14.1%;英國1Q20/2Q20/3Q20線上銷售額佔比20.6%/ 31.4%/27.0%。

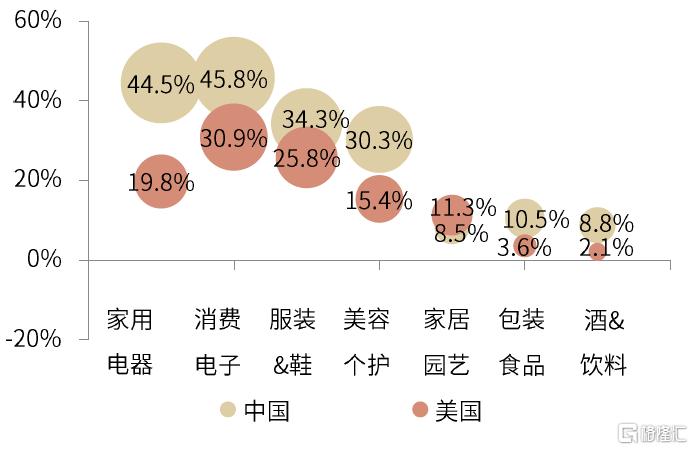

在各消費品中,家用電器、消費電子、服裝鞋類等消費產品電商滲透率較高。Euromonitor數據顯示,2019年中國家用電器線上收入佔比達44.5%,美國爲19.8%。

圖表13:2019年全球主要國家電商滲透率(按零售額)

資料來源:國家統計局,eMarketer,中金公司研究部

圖表14:2019年,中美主要消費品線上化率

資料來源:Euromonitor,中金公司研究部

需求:國內需求進入第三消費時代

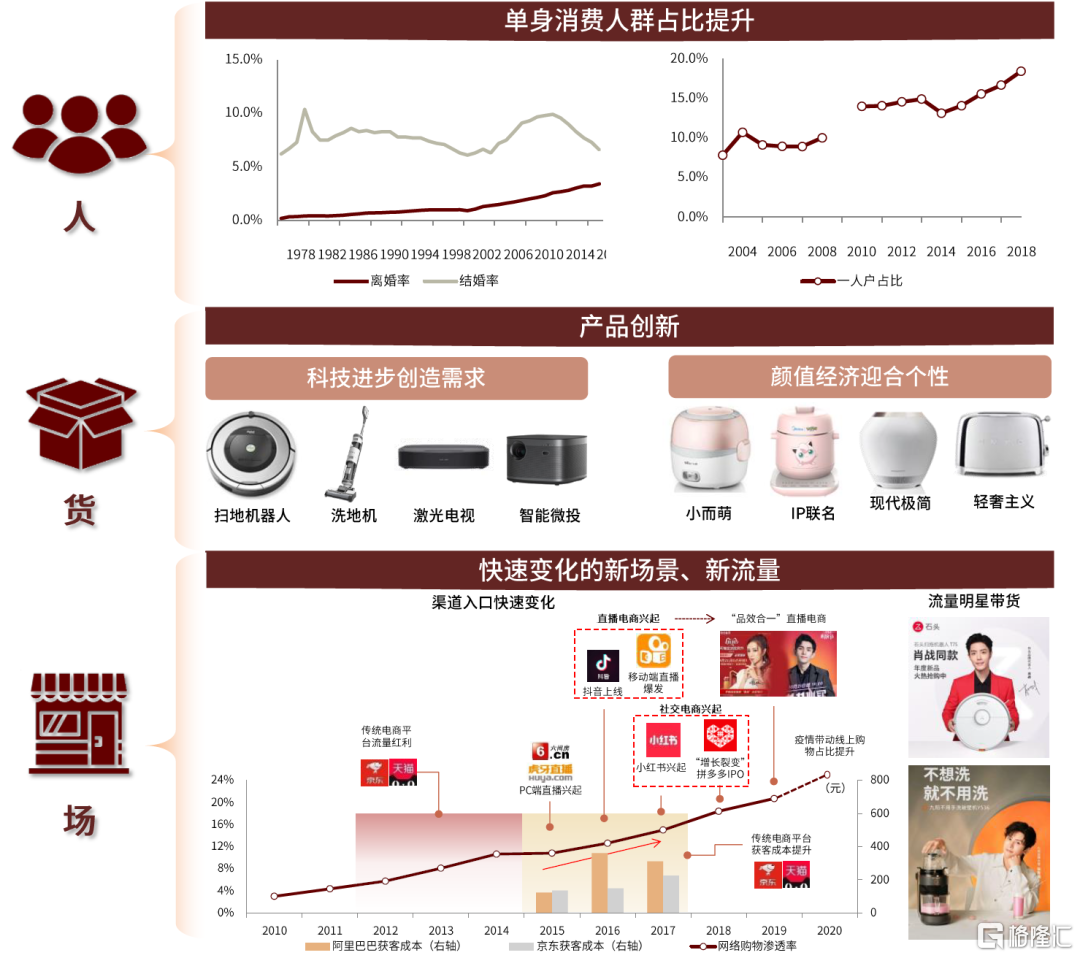

中國以家庭需求爲主的“第二消費時代”進入尾聲,目前進入以個人個性消費需求爲主的“第三消費時代”,人(消費者)、貨(產品創新)、場(流量變化)不斷變遷。

消費者變化:1)2020年我國第七次人口普查數據顯示,中國平均每個家庭戶人口爲2.62人,家庭戶規模繼續縮小,比2010年的3.10人較少了0.48人。這背後,除了反映人羣生育意願的降低,也反映了單身獨居人羣佔比的增加。單身消費人羣佔比的提升,引發了我國消費市場的結構性變化,我們判斷中國消費市場已經進入“第三消費時代”,其特徵是從一家一臺的產品向一人一臺的產品轉變,從追求實用到追求設計的轉變,從追求“別人有的我也有”到追求彰顯個性的轉變。上述消費人羣的變化,與產品、場景層面的變化相互作用,構成了新時代的消費特徵。2)與務實的已婚人羣相比,未婚人羣的消費選擇或更注重產品“顏值”,並有不同的審美圈層,以凸顯自己的個性和生活態度。

產品創新:1)科技的不斷進步,也在不斷創造新產品、新需求。年輕羣體對新鮮事物接受度高,產品創新擁有了更廣闊的受衆土壤。中國的掃地機器人、洗地機、智能微投等產品創新領先全球。2)爲迎合消費者不同的審美圈層,“極簡、輕奢、二次元”等設計語言應運而生。即使沒有技術創新的產品,也可以通過產品工業重新設計迎合消費者需求。由於審美圈層衆多,單一的品牌已經難以統御市場,導致企業開始流行品牌矩陣的戰略。

快速變化的新場景、新流量:1)線上渠道相比線下有效率優勢,並且線上流量入口不斷變化。2012-2015年是傳統電商平臺低成本獲取流量的時期。2017-2020年,直播帶貨、社交電商成爲線上流量新熱點,又帶來一批低成本流量紅利。2)在線上渠道的擠壓下,線下渠道也在積極尋求變革,從單純賣產品向賣生活場景轉變。此外,線上、線下的邊界正在逐步模糊,形成線上、線下優勢互補的新零售模式。3)追星的方式發生重要變化,流量明星的出現對商品流量來源產生重要影響。

在渠道變革、消費者審美多元化的趨勢下,中國小家電品類快速擴張。國內市場涌現出衆多新的小家電品牌,包括自創的互聯網品牌、引入的海外品牌(收購或者代理)、外資品牌等。除具有市場認知度的品牌之外,市場還出現很多白牌、不知名的小品牌。

【案例】廚房小家電的傳統格局被打破

資本市場原本認爲廚房小家電市場美的、蘇泊爾、九陽三強格局已定的判斷被顛覆。小熊、摩飛成功抓住了人、貨、場的變化,成爲廚房小家電品牌“新貴”。1)當前消費者,特別是年輕、單身的消費者對小家電產品的訴求已經和老一代有明顯的差異,這爲新品的興起創造了機會。2)消費場景中,線上渠道超過了線下渠道的重要性,特別是線上流量來源變化大,及時抓住流量風口不易。3)產品方面,小熊定位“小而萌”審美,摩飛主打年輕消費者的社交屬性,在細分人羣市場取得了成功。

面對上述變化,傳統小廚電品牌九陽、蘇泊爾、美的,也在加大長尾品類和各類新興線上渠道的佈局,加速線上轉型。

圖表15:第三消費時代的人、貨、場不斷變遷

資料來源:百度圖片,國家統計局,AVC,中金公司研究部

兩大主線:品牌出海與新興品類

品牌出海是第一大趨勢

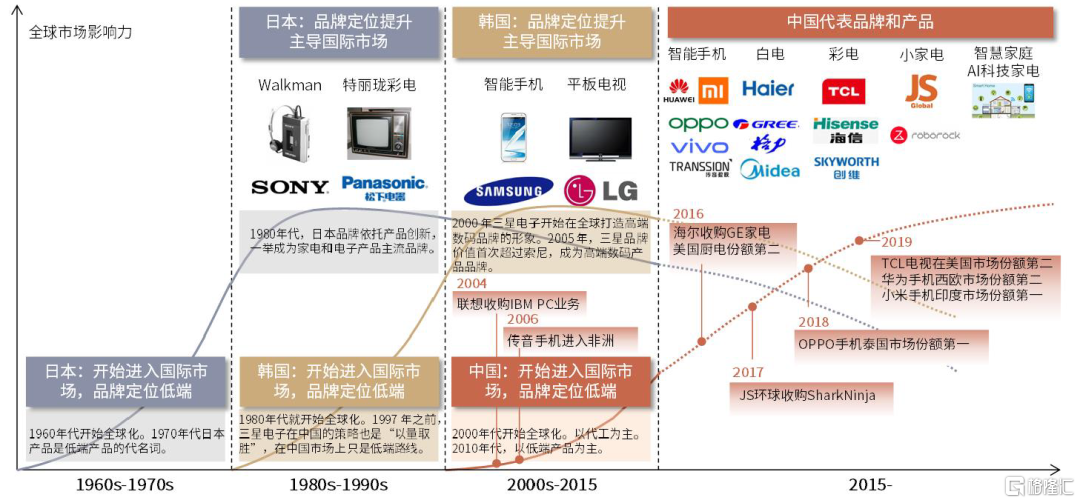

我們預計5-10年,中國家電品牌(包括自有品牌、併購的外資品牌)有望在全球成爲主流。中國企業在數字經濟升級趨勢下,全球競爭優勢不再侷限於成本優勢,已經轉換爲全面的產業鏈優勢、產品優勢、零售效率優勢。以此爲基礎,中國企業全球化進入快車道。2019-2020年,中國家電企業經歷了貿易摩擦、新冠疫情的考驗,展現出強大的抗風險能力和穩健的經營能力。

圖表16:日本、韓國、中國在全球家電市場影響力交接

資料來源:百度圖片,公司公告,中金公司研究部

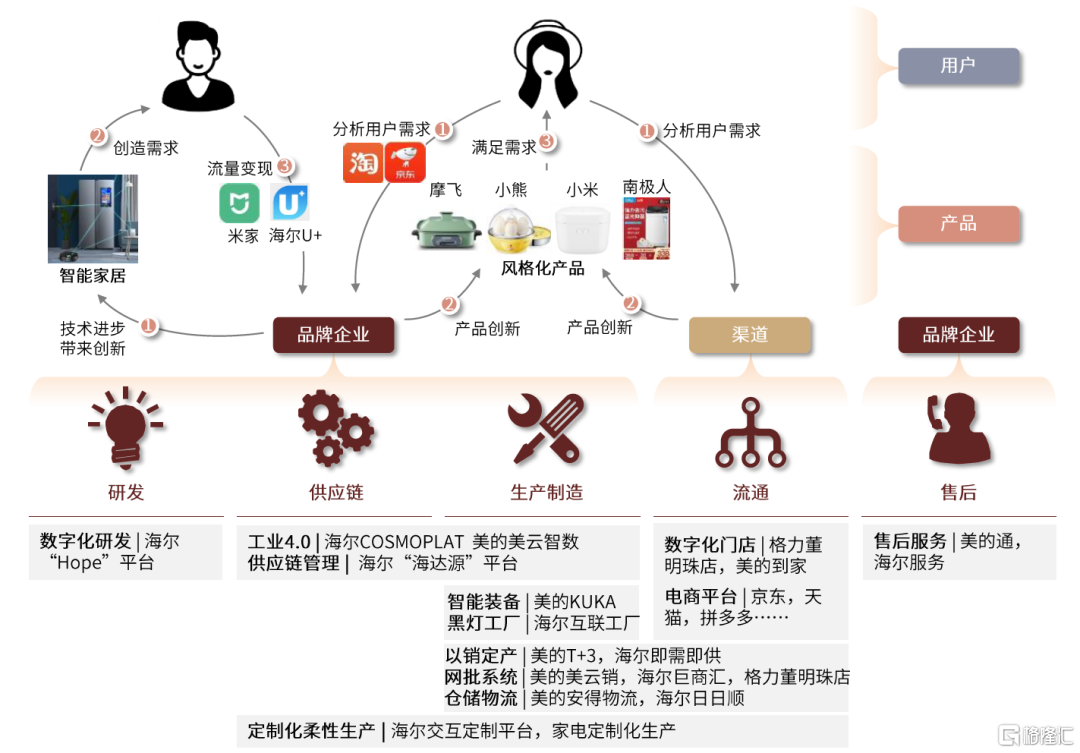

企業正在積極通過數字化升級改造,提升全球市場競爭力。1)中國企業在數字經濟升級趨勢下,全球競爭優勢不再侷限於成本優勢,已經轉換爲全面的產業鏈優勢、產品優勢、零售效率優勢。2)中國正在享受工程師紅利,產品創新引領市場,在新興品類的產品創新優勢尤爲明顯。技術、產品迭代提升中國品牌定位,與國外品牌產品價差持續縮窄。例如,中國的掃地機器人智能化性能領先,在歐美的市場份額和品牌定位快速提升。

圖表17:家電行業全產業鏈的數字化改造

資料來源:公司官網,百度圖片,中金公司研究部

第三消費時代帶來豐富的機會

第三消費時代的顯著特徵,是消費人羣的圈層化,帶來在消費中表達個性的訴求。與之對應,從產品需求到設計語言到渠道推廣,消費的各個環節也在不斷細分。中國品牌也在不斷自我調整,以適應國內市場新的消費時代。

►產品需求的細分,推動中國企業挖掘新需求、創造新品類

以視像產業爲例,應用場景和使用習慣的多元化推動中國企業進行產品創新。過去中國家庭的影音需求只能通過彩電實現,但是隨着生活水平的提高和相關技術的成熟,更多應用場景和使用習慣涌現,迫使中國企業挖掘新需求、開發新品類。一方面,中國彩電已經進入增長瓶頸期,2011-2020年中國彩電出貨量CAGR僅0.8%。另一方面,新型娛樂影音產品層出不窮:1)智能微投憑藉高清大屏小體積的產品形態,不僅滿足了中國家庭對集成化和智能化觀影的需求,還解決了用戶在旅行、租房、移動辦公等場景下的痛點。2)激光電視通過大尺寸、畫質和音響打造出沉浸式體驗,加上其護眼屬性,滿足了年輕人對個性、品質和健康的追求。

智能微投:2014年以來,投影儀品牌廠商注重提升顯示效果、音響效果以及配套娛樂功能的集成一體化,用戶體驗得到明顯改善;並且得益於光源和投射技術的改進,設備體積明顯縮小,便攜性提升,加上其智能化屬性,促進了消費級投影儀市場的增長提速。

圖表18:極米H3S在智能化領域進一步改善

資料來源:京東商城,中金公司研究部

激光電視:激光顯示技術成本高昂,近十年中國企業在顯示技術方面快速成長,激光電視開始逐漸進入大衆消費者的視野。目前,峯米激光電視主要運用自研專利ALPD單色激光顯示技術,而海信激光電視多用RGB三基色的激光顯示技術。三基色的激光顯示技術成本高昂,並且三色激光相互強幹擾性會形成散斑。2007年光峯科技推出ALPD 1.0熒光激光顯示技術,建立“藍色激光+彩色熒光色輪”的技術體系,利用產業成熟度更高的藍色激光+熒光色輪,很大程度上解決了激光顯示高成本的問題,可運用於消費級激光電視中。2015、2018年,光峯科技針對影院場景升級至ALPD 3.0、ALPD 4.0技術,利用雙色、三色激光+熒光顯示技術,實現光源效率、色域、對比度、光效的明顯提升,目前也在激光電視領域有所運用以改善畫質。

圖表19:消費級投影儀國內出貨量及YoY

資料來源:IDC,中金公司研究部

圖表20:激光電視出貨量及YoY

資料來源:奧維雲網,洛圖科技,中金公司研究部

►設計語言的細分,以品牌矩陣迎合不同消費羣體

審美趨勢也在向多元化演進,我們觀察到最近幾年消費者的審美出現“小而萌”、現代極簡、科技感、二次元IP、輕奢等不同的圈層,龍頭越來越難以用單一品牌滿足大部分消費者的審美需求。

美的集團在國民消費主品牌外,圍繞高端化、年輕化、互聯網化完善品牌矩陣。自2018年起,美的集團陸續推出高端品牌COLMO、年輕品牌華凌、互聯網品牌布穀等多個品牌。目前,集團的品牌矩陣實現了廣泛的人羣覆蓋,不同品牌通過不同的設計語言滿足不同消費者的審美訴求。1)主品牌美的採用基礎大衆色,以滿足普通消費者的不同喜好。2)高端定位的COLMO品牌主打AI科技,全線產品幾乎爲黑色和深藍色,營造滿滿科技感的同時,也符合輕奢圈層的審美。3)華凌和布穀面向90後用戶,前者主打二次元和潮流文化,以二次元虛擬代言人凌魂少女爲品牌形象載體,堅持年輕圈層的文化植入和內容傳播;布穀則對標小米等互聯網品牌,以極簡風和復古風吸引年輕人。4)東芝堅持精工匠造,以高標準、嚴把控、精品質的品牌形象俘獲海外白領和高知人羣。

圖表21:美的品牌矩陣,迎合細分人羣需求

資料來源:美的官網,中金公司研究部

►渠道推廣的細分,傳統品牌轉型新流量、新玩法

零售渠道持續碎片化。中國零售的流量從最早比拼地段的線下流量,演變爲淘寶、京東等平臺式流量,近幾年去中心化的社交流量快速發展,微信、微博、抖音、快手、小紅書、KOL帶貨崛起。在零售渠道持續碎片化的背景下,家電企業不僅需要整合線上線下平臺,還需要抓住直播電商、內容電商等細分渠道的風口。

傳統品牌轉型新流量,公域加私域全渠道拓展。以九陽和蘇泊爾爲例,兩家公司都面向年輕客羣推出了“小而萌”的產品系列,並且通過宣傳文案、開箱測評和美食vlog提高曝光度,邀請明星和頭部KOL直播帶貨。小家電更新迭代快、復購率高的特點也決定了其非常適合通過私域流量變現,對此兩家公司也進行了佈局。蘇泊爾通過官方商城和會員小程序進行用戶運營;九陽則加大對APP、小程序、會員羣、線下門店等媒介的重視,盤活私域流量,最終實現公域加私域全渠道拓展。

圖表22:九陽、蘇泊爾積極轉型,抓住新的流量入口

資料來源:官方商城,小紅書,嗶哩嗶哩,百度圖片,中金公司研究部

投資建議

我們認爲,中國品牌出海搶份額、國內引領新品類,是家電行業國貨崛起的重要表現。我們看好在上述兩個領域表現突出的、具有全球競爭優勢的家電企業。

More Content