今日,資本市場可謂是腥風血雨。整個大盤3500多隻個股下跌,資金都在抱團殺入新能源賽道,帶崩了多隻千億白馬。

其中,防水龍頭東方雨虹股價跳水低開,一路走低,直至封跌停板。雖中間一度有開板,但收盤仍是處於跌停狀態,最終報價為42.12元/股。

消息面上,除了今日資金抱團新能源外,股價主要是還受三季報表現的刺激。

1

業績表現

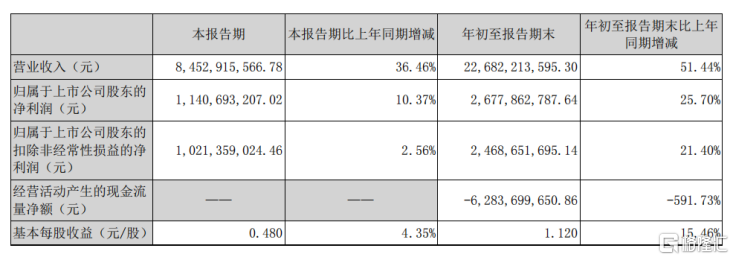

報吿顯示,公司2021年前三季度實現營收約226.82億元,同比增加51.44%;實現歸母淨利潤約26.78億元,同比增加25.70%。

第三季度的單季度營收為84.5億元,同比增加36.46%;淨利潤11.41億元,同比增10.37%,環比下滑8%。營利增速均較上半年有所收窄,市場對此反應不佳。

此外,細節方面,最受人關注的是三季報中經營活動淨現金流表現。前三季度的公司經營活動淨現金流為-62.84億元,同比減少了591.73%。

現金流的惡化,主要有兩方面的原因。

首先是原料價格的大漲給公司帶來了一定的成本壓力。

前三季度公司整體毛利率為30.62%,相比半年報的毛利率環比下降約1個百分點,同比去年同期下降9.33個百分點;銷售毛利率方面,為28.95%,環比回落1.9個百分點,同比下降約11.2個百分點,而這主要就是今年以來瀝青等原料價格大幅上漲導致的。

根據2020年年報披露,該公司的防水材料的成本中,原材料的佔比約85%,而瀝青佔原材料的30%左右。

根據德邦證券的分析,按照山東地區瀝青成交價測算,21Q3年瀝青均價約3470元/噸,同比增長約34.3%,環比增長約7.7%,原材料價格持續上漲給公司帶來一定的成本壓力。

但東方雨虹作為業內少數能做到瀝青集採且具備較大庫存能力、有議價權的企業,在成本費用管控方面其實還是相對穩定。三季度公司淨利率為13.63%,環比僅下滑0.4個百分點。

隨着未來原料價格的迴歸,公司的採購費用有機會得到改善。

所以該企業現金流的惡化主要更需要關注的是接下來要提到的“應收賬款”方面的影響。

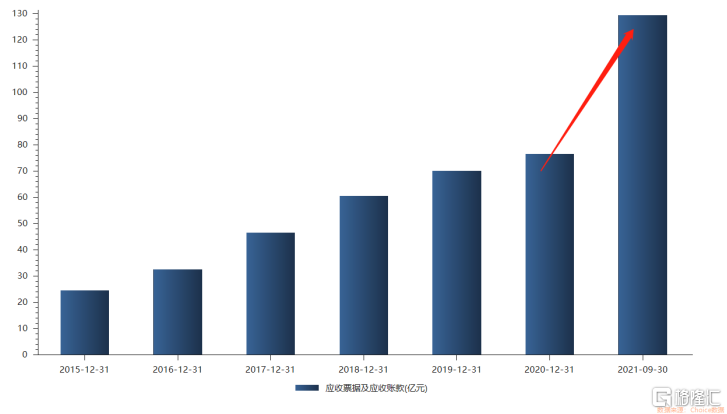

根據三季報的披露可以發現,應收賬款和應收票據今年以來的增長尤為迅速。應收票據截至三季度末餘額約為20.30億元,較上年年末的餘額增加了30.96%;應收賬款餘額則達到109.23億元,較上年年末餘額增加79.01%。

兩者合計現已達到129.52億元的,佔到了總資產比例的31.88%,若是企業客户的還款期限延長或壞賬風險提升的話,企業流動性情況將會受到巨大的影響。

接下來,我們來分析一下其應收賬款的餘額在今年出現鉅額攀升的原因。

2

應收賬款的“雷”

近期房企的信用風險問題受到眾人關注。9月以來,個別房企因為自身經營不善、內部財務指標惡化等原因,相繼出現了違約危機。

由於信用問題頻發,疊加房貸利率上調、房貸額度受限等因素,居民的購房意願有所下降。並且個別房企的問題也在一定程度上波及了整個地產行業的融資情況。

根據紅塔證券的分析,房產銷售方面,預售所佔比重偏高,而預售是建立居民對房企的信任上的,而個別房企的信用風險會使這一信任有所減弱,進而導致房產市場上出現惡性循環:個別房企資金鍊緊張—出現交付風險—消費者購房意願減弱、行業融資困難—房企回款、融資難度加大—行業資金情況惡化。

而考慮到地產企業長久以來的運營模式,一般都是採用高週轉的方式進行經營,其核心在於“現金流的快速回款—再投資—再回款”,而一旦其中的某環節出現惡化,資金週轉失衡的風險就會大幅提高,以此導致流動性水平大幅下降。

考慮到建築材料為地產行業的供應商,自然存在為上游企業墊資的狀況,在這等背景下,若是上游資金鍊出現問題,下游應收賬款變成壞賬的風險就會隨之上升。

而東方雨虹應收賬款的大幅攀升也正是受到其行業趨勢的影響。隨着未來房產監管趨嚴,房企的資金情況可能會進一步受挫,這對下游建材板塊公司的流動性也是不利的。

3

基建、地產板塊增速放緩

此外,東方雨虹所屬的防水板塊的未來發展趨勢也並不樂觀,因為建材類的增速主要與基建、地產板塊的發展密切相關。

基建方面。

據國家統計局發佈的數據,今年前9月全國固定資產投資約為39.78萬億元,同比增長為7.3%,比2019年同期增長7.7%,兩年平均增長3.8%。其中,第三產業的基建投資增速同比增長1.5%,前值為2.9%,兩年累計同比0.4%,增速表現相對偏弱。

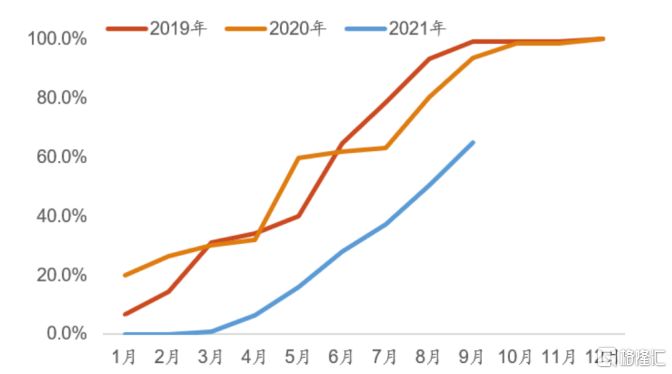

基建投資未見有效增長的主要原因在於中央對地方隱形債務的監管有所加強,使得地方政府今年專項債發行速度大幅受限。

即使近兩個月在政策的推動下,專項債的發行進度有所加快,但截至9月末,專項債發行的進度也僅達到64%,遠遠低於往年90%以上的發行進度。

(政府專項債的發行速度明顯偏慢 來源:wind,紅塔證券)

雖然先前有消息表示,專項債餘額將爭取在11月底之前發完,但由於如今高層對地方隱形債務的監管仍然處於高壓狀態,且地方政府還面臨着缺乏合規優質項目的窘境,四季度基建投資最多也就是温和回升,短期內需求增速還是相對較小。

地產板塊方面。

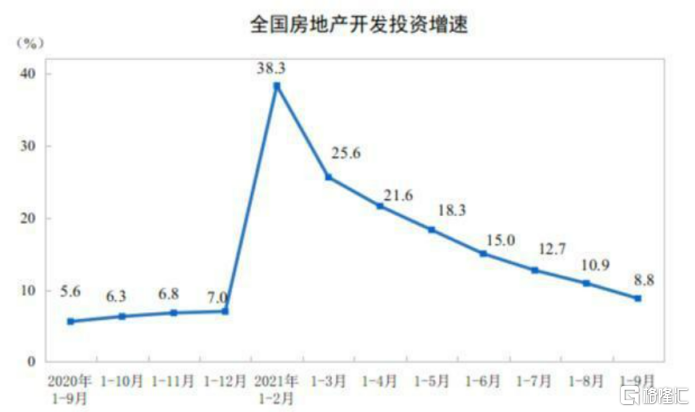

今年1-9月,全國房地產開發投資11.26萬億元,同比增長8.8%。而增幅自今年2月達到小高峯後,就開始持續收窄。目前房地產開發投資增速已連續7個月收窄,並且該指標今年以來也首次下落到個位數水平。同期,1-9月房屋新開工面積也表現不佳,同比下降4.5個百分點。

(國家統計局)

另外,房地產的銷售情況也在進一步惡化,從9月的單月成交數據來看,商品房銷售額為1.57萬億元,同比下調約15.8%,低於2020年、2019年同期。

如上述數據所言,基建板塊投資增速不及預期,地產板塊在“房住不炒”及“三道紅線”的政策嚴厲調控下,行業開發投資額、新開工建築面積、銷售面積增速均呈現下滑態勢,兩板塊表現持續低迷。

總體來看,建築材料作為基建、地產的下游行業,在上游投資相對低迷的情況下,下游相關行業所獲訂單也會隨之減少,進一步來講,下游企業若想要維持較好的增長水平,會比之前要困難許多。

3

尾聲

雖然今年房地產行業竣工面積有所回暖,數據顯示,今年前9月全國房屋竣工面積為5.1億平方米,同比增長為23.4%。其中,住宅竣工面積為3.7億平方米左右,同比增長24.4%。受益於此,東方雨虹今年以來的營收增速相對可觀。

而且,作為防水材料的行業龍頭企業也具備一定的議價能力,在今年原料普漲的情況下,進行了三次提價,使得企業的毛利率維持30%的正常區間內,利潤空間還是有所保證的。

但是,該企業的估值更多地需要考慮到地產行業、基建板塊的未來需求,這在長期來説會對企業的現金流產生巨大的影響。若是地產行業監管逐漸趨嚴、基建投資增速持續受控的話,企業的市場估值也將持續受挫。

More Content