本文來自:中金點睛,作者:段玉柱、鄭宇馳、黃文靜 、張文朗、彭文生

摘要

今年以來,我國呈現經濟偏弱、就業不弱的格局。奧肯定律等經驗規律顯示,失業率變化通常和經濟增長負相關。但疫情後我國失業率增幅和GDP增速之間的關係,出現了系統性的偏移:較低的經濟增長,便可以實現和以往同等水平的就業。2021年9月,全國城鎮調查失業率爲4.9%,連續4個月低於2019年同期;前三季度,全國城鎮新增就業1045萬人,完成全年目標的95.0%。就業表現好於經濟表現,體現了就業政策發力和平臺經濟拉動帶來的支撐。

支撐之一:積極的就業支持政策。就業被列爲“六穩”、“六保”之首,是宏觀政策的支持重點。在政策引導下,財政積極發力,2021年預算安排社保就業支出同比增長5.9%,比總支出預算增速高4.1個百分點;1-8月,社保就業支出預算完成進度68.8%,比總體快6.7個百分點。受政策支持,失業人員、就業困難人員就業好於往年。

支撐之二:平臺經濟帶動靈活就業。靈活就業是相對傳統僱傭關係的一種新型就業形式,行業分佈廣泛,拉動規模巨大。根據國家信息中心統計,2020年我國平臺企業員工數約631萬人,同比增長約1.3%。新經濟平臺提供了約3800萬網約車司機、1000萬快遞員、700萬外賣員的就業崗位,並帶動崗位外包的靈活就業約170萬人。

不過受到疫情的影響下,我國就業形勢仍面臨一定程度的結構性壓力。具體包括:

住宿餐飲等線下服務業,以及部分下遊居民消費品製造業的就業相對承壓。疫情後,服務業和製造業的PMI就業分項背離,服務業就業表現相對偏弱,今年3月以來就業景氣趨於回落。製造業內部的就業表現也有所分化,紡服、製鞋等受疫情影響較大的居民消費品製造業,就業下滑更大一些。

個體工商戶、小微企業等在疫情後面臨運營和就業壓力。截至2021年,我國有9500多萬個體工商戶,吸納就業規模超過2億人。這些個體工商戶集中於線下服務業,包括批發零售(49.2%)、住宿餐飲(23.8%)、居民服務(8.2%)等。線下服務業的經營受到疫情的持續影響,中小企業呈現勞動力供大於求的格局。10月20日國務院常務會議指出,保中小微企業等市場主體,就是保就業,要求多策並舉有針對性加大助企紓困力度。

年輕人失業率較疫情前上升。9月份,16-24歲人口調查失業率達14.6%,高於往年同期水平。根據智聯招聘統計,截至4月中旬,37.2%求職畢業生尚未獲得錄用(Offer),這一比例較2018和2019年同期,分別上升11.6和13個百分點。部分大學生在就業預期下降的情況下,參與就業的意願可能有所降低。10月18日國新辦新聞發佈會表示,將加強大學生、農民工重點羣體的就業服務,加大職業技能培訓,促進勞動力市場供求有效銜接。

此外,教培新規、平臺企業員工社保、房地產監管等政策,中長期有利於人才培養以及提高經濟發展的可持續性,短期可能對就業帶來一些壓力。

總體來看,雖然結構性、階段性的就業壓力可能存在,但皆爲“近憂”,並非“遠慮”。伴隨經濟的平穩增長,以及各項保居民就業、保市場主體等政策的出臺落實,我們預計總體就業形勢將保持基本穩定。宏觀政策層面,我們認爲積極的財政政策或將結構性發力,加大對社保就業領域的支持力度,財政超收資金也會對民生領域傾斜;穩健的貨幣政策更多是靈活運用MLF、公開市場操作來適時適度投放不同期限的流動性,降準的窗口也仍然打開,將視經濟形勢的演變而相機抉擇。

正文

全國城鎮就業總體良好

2季度以來,全國城鎮就業表現較好,城鎮調查失業率目前已降至近幾年同期低位。疫情後全國城鎮調查失業率從2020年2月6.2%的高點持續回落,2021年2季度以來,失業率水平便已回落至往年正常波動區間。9月,全國城鎮調查失業率爲4.9%,已低於2018和2019年同期。前三季度,全國城鎮新增就業1045萬人,完成全年目標的95.0%,就業形勢總體較好。

圖表:城鎮調查失業率好於2019年同期

資料來源:萬得資訊,中金公司研究部

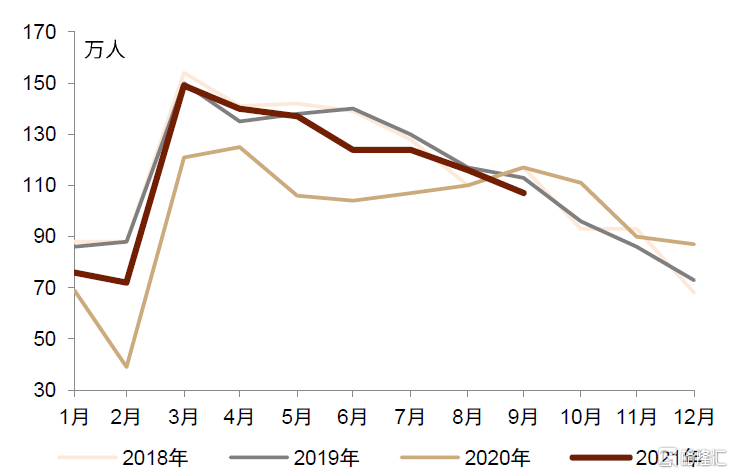

圖表:城鎮當月新增就業和往年同期基本持平

資料來源:萬得資訊,中金公司研究部

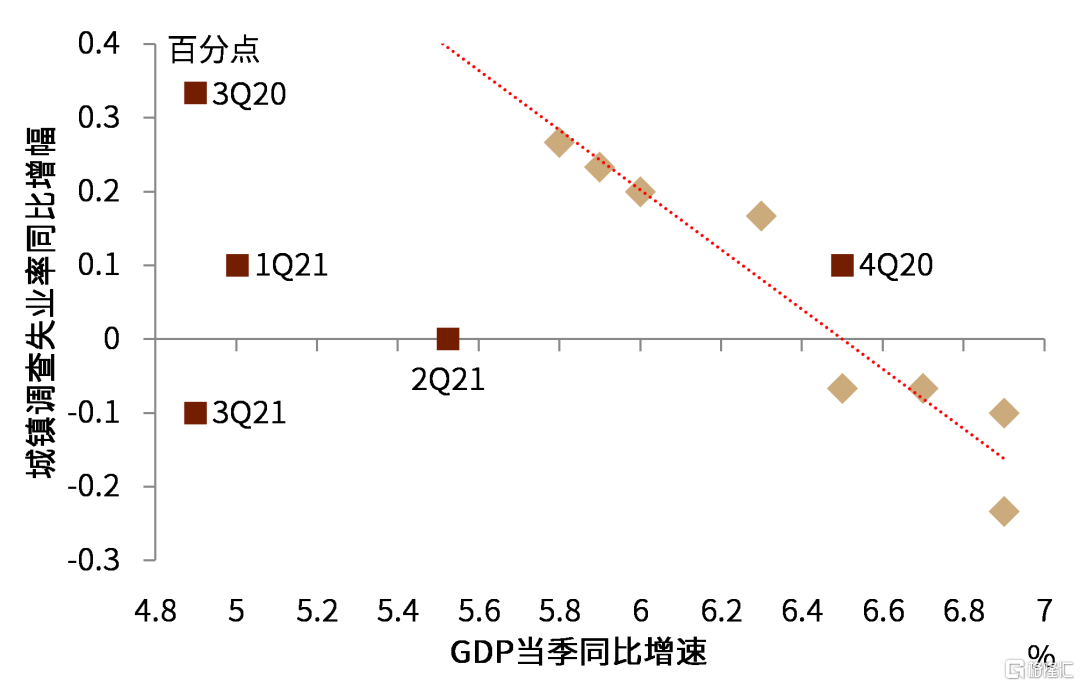

今年以來,我國呈現經濟偏弱、就業不弱的格局。奧肯定律等經驗規律顯示,失業率變化通常和經濟增長負相關,即經濟增長越快,失業率同比增幅越低,我國也符合類似特徵。但疫情後失業率增幅和GDP增速之間的關係,出現了系統性的偏移:較低的經濟增長,便可以實現和以往同等水平的就業。2021年前3季度,單位GDP增速(兩年複合增速)拉動的城鎮新增就業人數達202.8萬人,高於往年同期水平。我們認爲,就業表現好於經濟表現,主要體現了就業政策發力和平臺經濟拉動。

圖表:疫情後經濟偏弱但失業率數據表現較好

注:2021年GDP增速爲兩年複合增速,失業率增幅爲兩年平均增幅,其中當季的失業率增幅爲月度增幅的算數平均。由於2020年上半年受疫情衝擊經濟降幅較大,圖中剔除了1Q20和2Q20的數值。

資料來源:萬得資訊,中金公司研究部

圖表:單位GDP增速拉動的城鎮新增就業明顯增加

資料來源:萬得資訊,中金公司研究部

支撐之一:積極的就業支持政策。

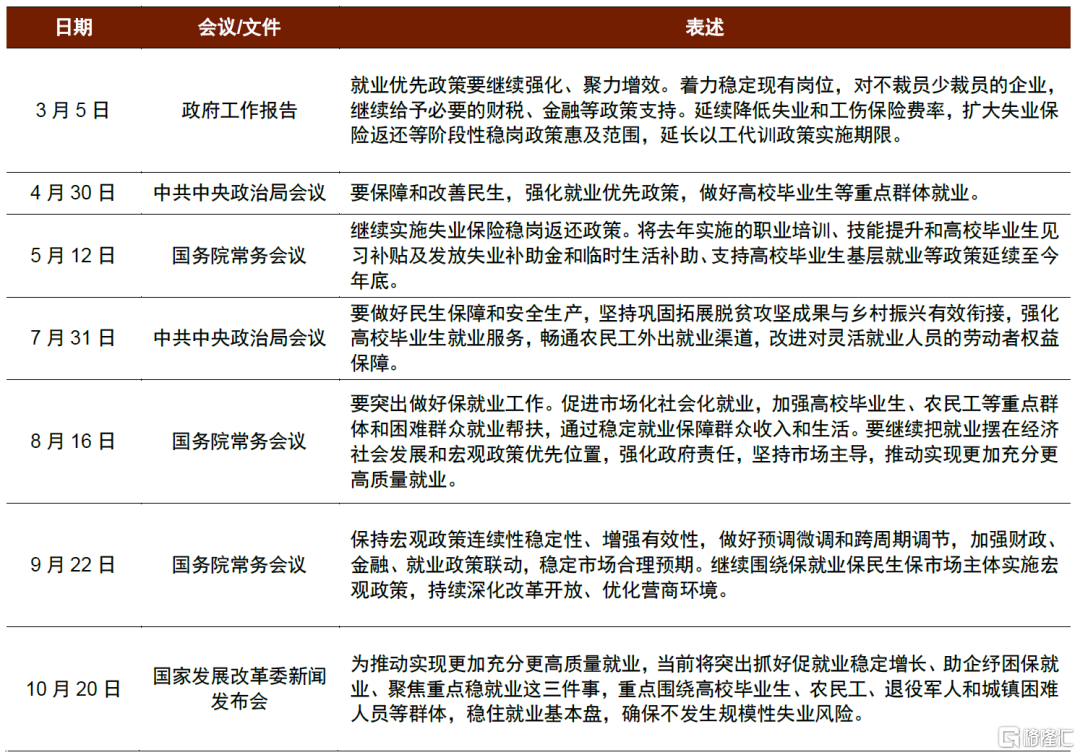

就業被列爲“六穩”、“六保”之首,是宏觀政策的支持重點。2018年7月中央政治局會議首提“六穩”,“穩就業”居首;2019年政府工作報告首次將“實施就業優先政策”與財政政策和貨幣政策並列;2020年4月政治局會議首提“六保”,“保居民就業”居首。年初以來,中央會議多次強調就業政策的重要性,通過對不裁員少裁員的企業給予財稅金融支持、降低社會保險費率、擴大失業保險返還、發放失業補助金和臨時生活補貼等,來着力保障居民就業和基本民生。

圖表:年初以來,中央政策積極支持穩就業

資料來源:中國政府網,中金公司研究部

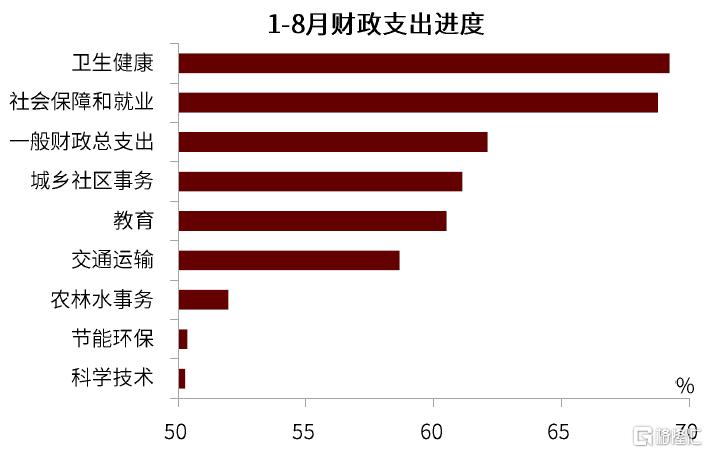

在政策引導下,財政也積極發力,加大就業社保支出力度。2021年一般公共財政預算安排中,社會保障和就業支出在去年高基數的情況下,依然達到了同比5.9%增速,比總體財政支出預算增速高4.1個百分點;1-8月,社會保障和就業支出預算完成進度68.8%,比財政總體支出進度快6.7個百分點。並且,今年財政或將大幅超收,根據往年經驗來看,我們預計超收資金也會部分用於支持就業社保類的支出領域。

圖表:社保就業類支出預算增速高

資料來源:萬得資訊,中金公司研究部

圖表:社保就業類支出預算完成進度快

資料來源:萬得資訊,中金公司研究部

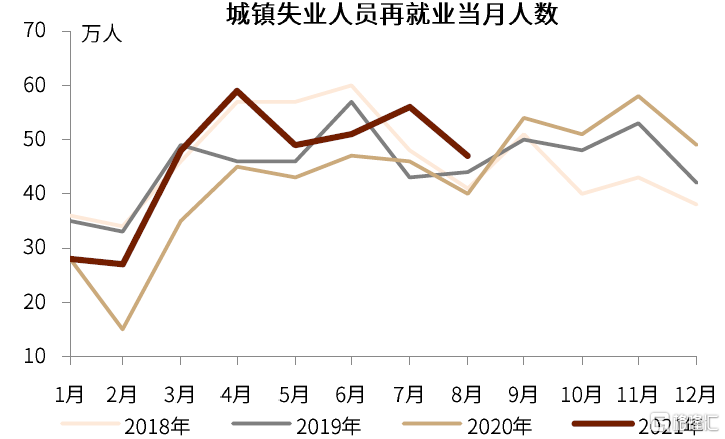

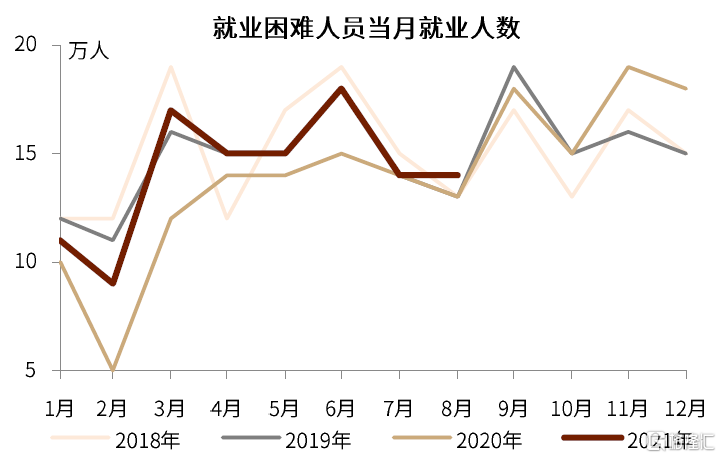

受到就業政策的支持,失業人員、就業困難人員的就業好於往年。1-8月累計,城鎮失業人員再就業人數365萬人,城鎮就業困難人員就業人數113萬人,分別比2016-2020年同期均值提高2.2%和1.4%。其中,8月當月這兩個口徑的新增就業人數,較2016-2020年同期均值分別提高9.8%和7.7%。總體來看,政策支持對失業人員、就業困難人員的就業起到了託底作用,穩定了總體就業形勢。

圖表:失業人員再就業人數好於往年

資料來源:萬得資訊,中金公司研究部

圖表:就業困難人員就業人數好於往年

資料來源:萬得資訊,中金公司研究部

支撐之二:平臺經濟帶動靈活就業

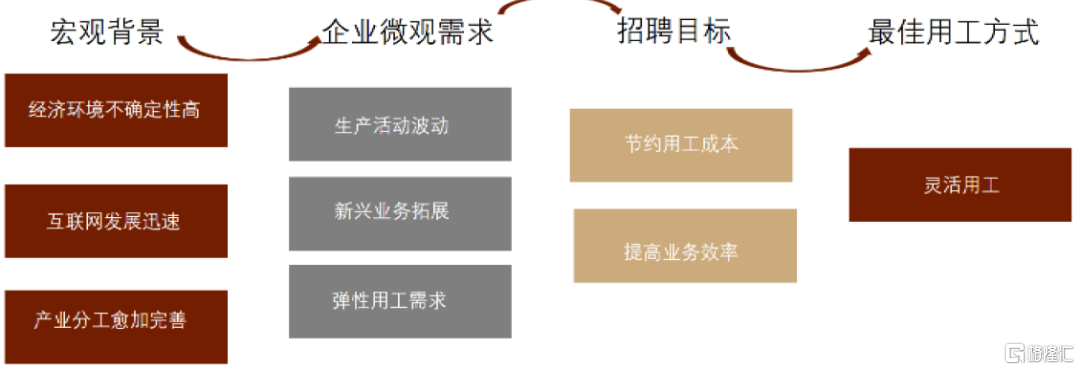

靈活就業是相對傳統僱傭關係的一種新型就業形式,通常包括以非全日製用工爲代表的時間上的靈活、以勞務派遣爲代表的僱傭形式上的靈活、以業務外包爲代表的服務形態上的靈活、以平臺型用工爲代表的就業形式上的靈活等。在我國,產業轉型升級拉動了新的用工需求,而勞動力供給數量回落、素質提升,則擡升了企業用工成本。靈活用工可以適應用工需求的波動,節約企業的用工成本,在近年來快速發展。

圖表:靈活用工是企業節約成本、提高效率的重要方式

資料來源:國家信息中心,中金公司研究部

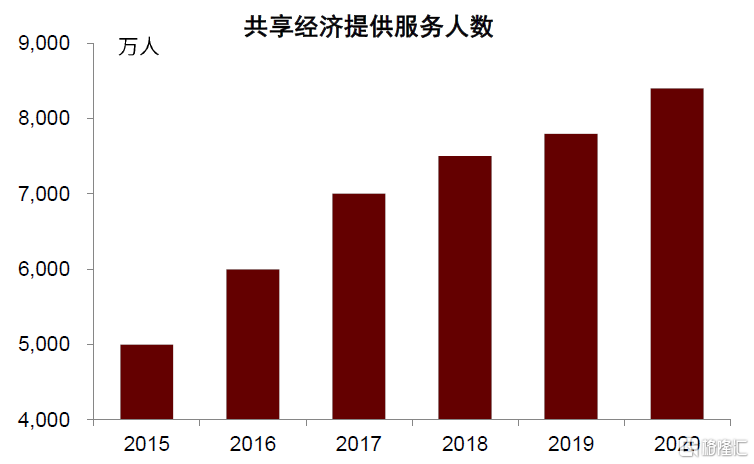

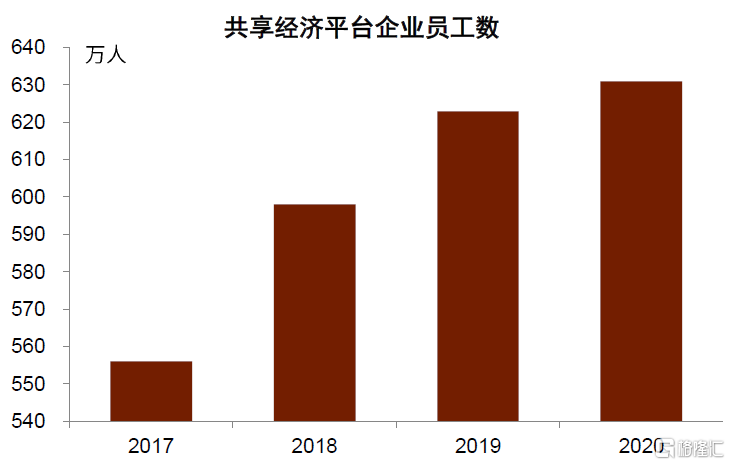

靈活就業的行業分佈廣泛,平臺拉動就業規模巨大。根據國家信息中心統計,我國靈活就業主要集中在互聯網、文化傳媒、零售百貨、服裝美妝等領域。2020年我國共享經濟參與者人數約爲8.3億人,其中服務提供者約爲8400萬人,同比增長約7.7%;平臺企業員工數約631萬人,同比增長約1.3%。新經濟平臺提供了約3800萬網約車司機、1000萬快遞員、700萬外賣員的就業崗位,並帶動了崗位外包的靈活就業約170萬人。

圖表:2020年,靈活就業人員就業分佈廣泛

資料來源:國家信息中心,中金公司研究部

圖表:2020年,共享經濟提供服務人數約8400萬人

資料來源:國家信息中心,中金公司研究部

圖表:2020年,共享經濟平臺企業員工約631萬人

資料來源:國家信息中心,中金公司研究部

圖表:2020年,共享經濟崗位集中於司機、快遞等領域

資料來源:國家信息中心,中金公司研究部

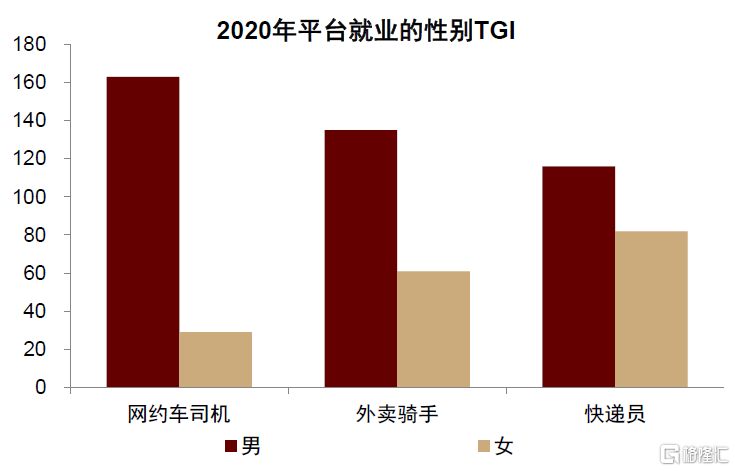

靈活就業、平臺就業可以提供年輕人就業,吸納人羣的結構特徵明顯。2021屆應屆生中,碩士、本科、專科的單位就業佔比,分別爲72.1%、59.4%、42.5%。學歷相對較低的畢業生,會更多地選擇自由職業,而高學歷羣體,則傾向於單位就業。除了學歷特徵,平臺就業也具有明顯的性別特徵,網約車司機、外賣騎手、快遞員,均以男性爲主,尤其是平臺就業規模最大的網約車司機(3800萬人就業),男性佔比大約在80%左右。

圖表:較低學歷的畢業生更多自由職業、慢就業

資料來源:智聯招聘,中金公司研究部

圖表:平臺就業具有明顯的性別特徵

性別TGI=該職業羣體的性別佔比/全網用戶該性別佔比*100

資料來源:QuestMobile,中金公司研究部

結構性就業壓力仍存

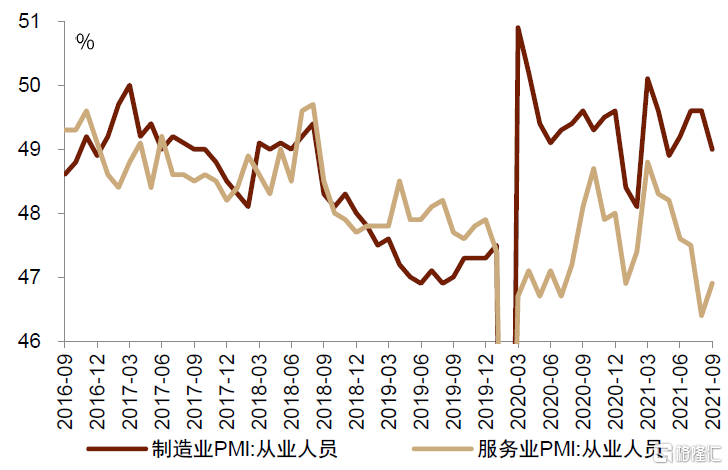

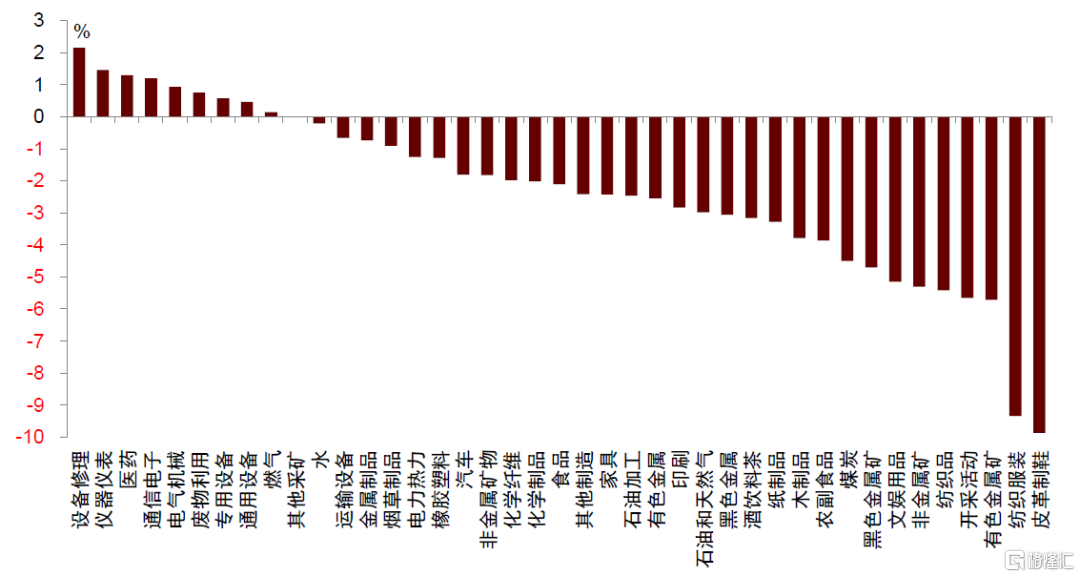

疫情對經濟和就業的影響具有結構性,製造業景氣較高,服務業就業則相對偏弱。疫情後,服務業和製造業的PMI就業分項背離:外需帶動我國製造業生產和就業景氣,2020年2季度以來製造業PMI從業人員分項的均值,比疫情前的2019年均值提高2.1個百分點。而服務業就業則相對承壓,今年3月以來趨於回落。製造業內部的就業表現也有所分化,紡服、製鞋等受疫情影響相對較大的居民消費品製造業,就業下滑更大一些。上市公司數據也呈現類似特徵,2021年上半年公用事業、建築業、中遊製造業員工規模兩年複合增速均在3%以上,下遊製造業、服務業(非金融地產)員工人數增速相對較低。

圖表:製造業和服務業就業表現分化

資料來源:萬得資訊,中金公司研究部

圖表:服務業就業弱於其他行業

資料來源:萬得資訊,中金公司研究部

圖表:2021年1-8月平均用工人數兩年複合增速

資料來源:萬得資訊,中金公司研究部

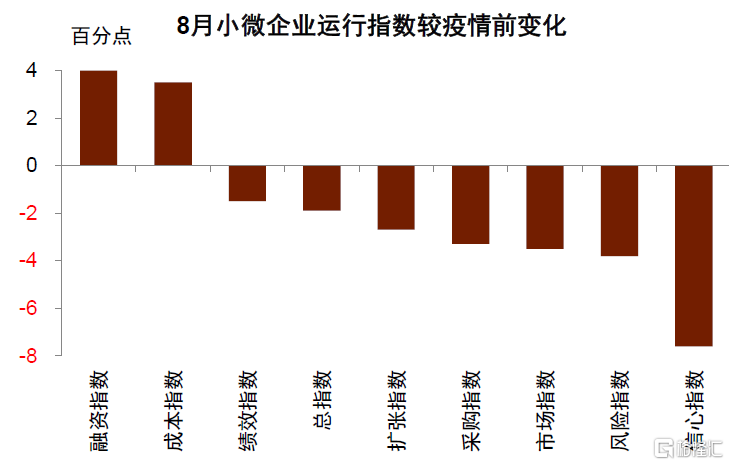

個體工商戶、小微企業等在疫情後面臨運營和就業壓力。截至2021年4月,我國有9500多萬個體工商戶,吸納的就業規模超過了2億人。這些個體工商戶大多集中在線下服務業,包括批發零售(49.2%)、住宿餐飲(23.8%)、居民服務(8.2%)等,經營受到疫情的持續影響。而疫情帶來的線下業務向線上轉移,也增加了個體工商戶的經營和就業壓力。中國中小企業協會數據顯示,中小企業在疫情後呈現出了勞動力供大於求的格局。10月20日國務院常務會議指出,保中小微企業等市場主體,就是保就業,要求多策並舉有針對性加大助企紓困力度。

圖表:個體工商戶集中在批發零售、住宿餐飲等行業

資料來源:萬得資訊,中金公司研究部

圖表:疫情後小微企業運行指數下滑

注:小微企業運行指數(PSI),全稱“經濟日報-中國郵政儲蓄銀行”,是經濟日報社和中國郵政儲蓄銀行按月採集聯合發佈,反映我國小型、微型企業及個體工商戶月度綜合運行態勢與發展狀況的指數。

資料來源:萬得資訊,中金公司研究部

圖表:疫情後,中小企業呈現勞動力供大於求格局

資料來源:中國中小企業協會,中金公司研究部

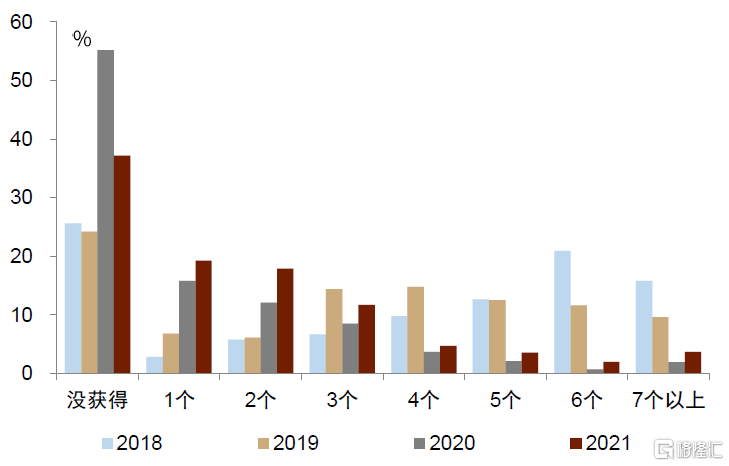

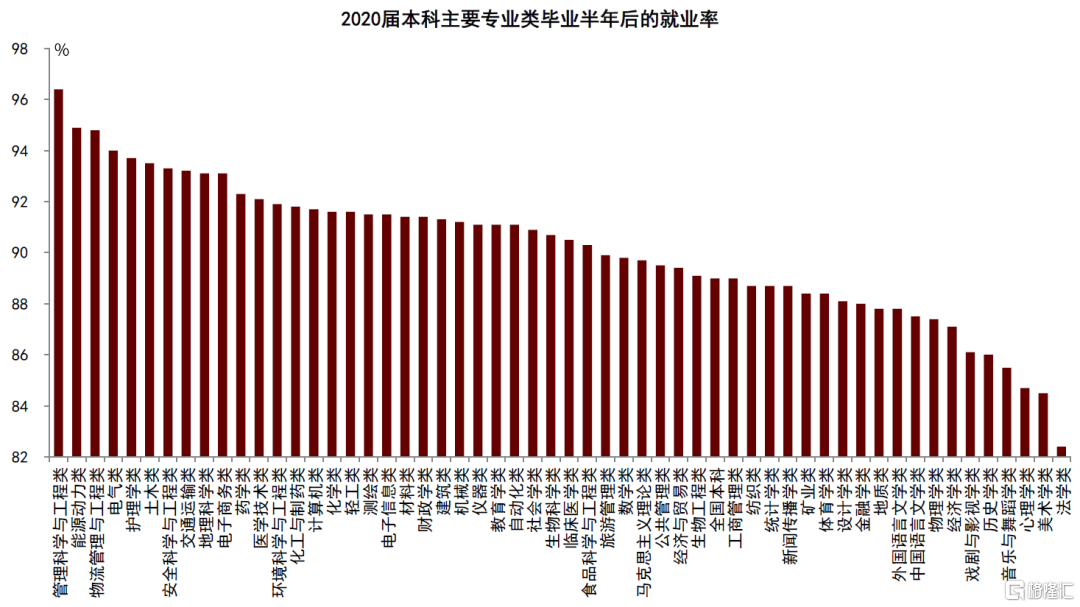

年輕人失業率較疫情前上升。9月份,16-24歲人口調查失業率達14.6%,高於往年同期水平。這可能指向了大學生面臨一定的就業壓力。根據智聯招聘的統計,截至4月中旬,37.2%求職畢業生尚未獲得錄用(Offer),這一比例較2018和2019年同期,分別上升了11.6和13個百分點。分專業來看,法學、心理、歷史等文科類專業,以及美術、音樂、舞蹈等藝術類專業,就業率相對較低。

圖表:9月,16-24歲人口調查失業率高於往年同期

資料來源:萬得資訊,中金公司研究部

圖表:近兩年應屆畢業生獲得錄用少於往年

注:統計時間爲歷年的4月份 資料來源:智聯招聘,中金公司研究部

圖表:部分文科類和藝術類專業的就業率相對較低

資料來源:麥可思研究院,中金公司研究部

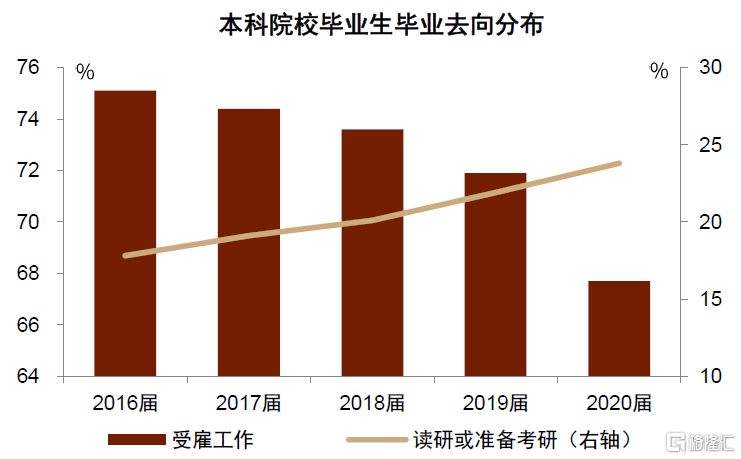

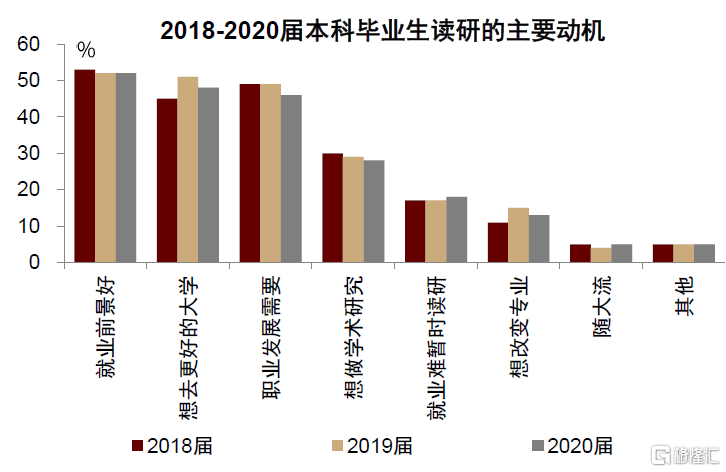

大學生在就業預期下降的情況下,參與就業的意願有所下滑,更多尋求深造機會、以期更好的工作前景。疫情影響應屆生的工作預期,比如2021屆約24%的應屆生期望薪酬下降。更多的人選擇繼續深造,2020屆本科畢業受僱工作的比例爲67.7%,較2019屆下降4.2個百分點,是近5屆最大降幅;國內外讀研、準備考研的比例,則提高1.9個百分點至23.8%。從統計來看,多數畢業生讀研的目的,主要爲了提高就業競爭力,找個前景更好的工作。

圖表:疫情對2021應屆生的就業預期有擾動

資料來源:智聯招聘,中金公司研究部

圖表:本科畢業生參加工作佔比回落

資料來源:麥可思研究院,中金公司研究部

圖表:就業前景好,是本科生讀研的主要動機之一

資料來源:麥可思研究院,中金公司研究部

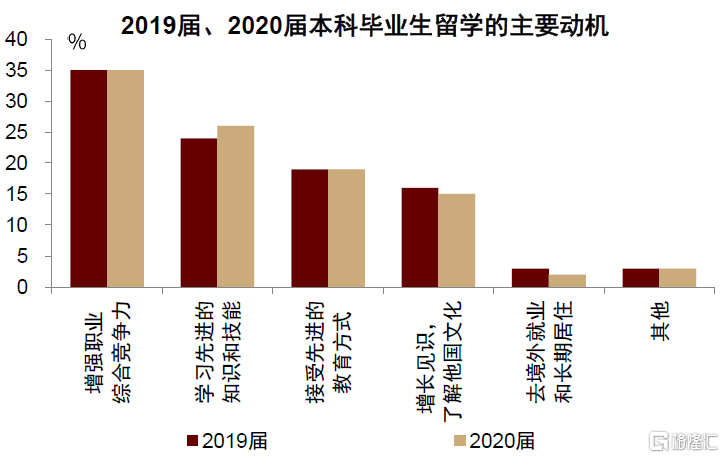

圖表:增強職業競爭力,是本科生留學主要動機之一

資料來源:麥可思研究院,中金公司研究部

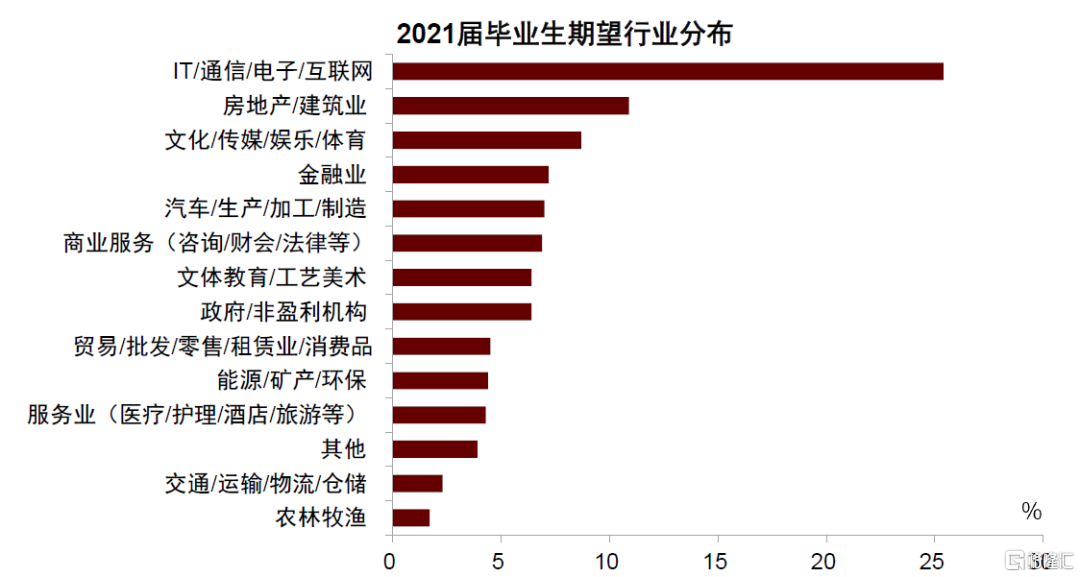

在行業方面,2021屆畢業生中,約25.4%希望進入IT、通信、電子、互聯網相關行業,近年來進入製造業的本科生佔比則逐步回落,2019和2020屆的佔比都在18%以下。在單位方面,希望進入國有企業、國家機關、事業單位的應屆生佔比超過6成,但最終實際進入這些單位比例爲43.5%,比預期低了20多個百分點。總體來看,無論是行業還是單位,大學生就業預期和實際就業情況存在一定差距。

圖表:超過四分之一的應屆生希望進入IT、通信電子相關行業

資料來源:智聯招聘,中金公司研究部

圖表:近年來,應屆生進入製造業比重下降

資料來源:麥可思研究院,中金公司研究部

圖表:2021年應屆生就業期望和實際就業有所偏離

資料來源:智聯招聘,中金公司研究部

10月18日國新辦新聞發佈會表示,就業的總量壓力和結構性矛盾依然存在,部分羣體失業率依然較高。政策層面將繼續做好宏觀政策跨週期調節,推動經濟穩定恢復,爲就業創造良好條件。落實好就業優先政策,加強大學生、農民工重點羣體的就業服務,加大職業技能培訓,促進勞動力市場供求有效銜接,推動就業形勢穩定向好。

關注監管政策對就業的影響

我們認爲,教培新規、平臺企業員工社保、房地產監管等政策,中長期有利於人才培養以及提高經濟發展的可持續性,短期可能對就業帶來一些壓力。

教培新規

教培新規監管覆蓋範圍廣、影響程度深,將重塑教育服務行業。7月,中共中央辦公廳、國務院辦公廳印發《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,6月15日校外教育培訓監管司成立,即着手擬定具體標準制度和組織治理指導執法。《意見》提出牌照數量壓縮、嚴禁資本化運作、壓縮培訓時長、限制培訓內容等要求,其中包括了學科類培訓機構一律不得上市融資,現有學科類培訓機構統一登記爲非營利性機構等要求。

圖表:《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》部分要點

資料來源:新華社,中金公司研究部

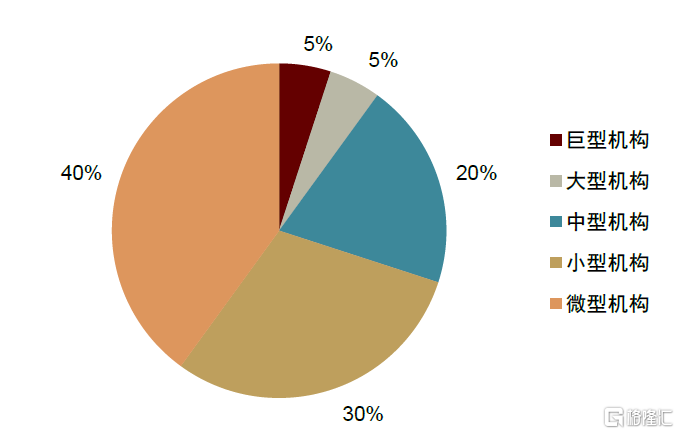

近年來,中國教育服務產業市場規模逐年擴大,“雙減”政策可能帶來教育企業的調整。截至2019年,中國教育服務產業市場規模3萬億元,K12課後輔導市場規模在2020年約爲5300億元。其中,巨型、大型機構佔比10%,其餘90%的市場主體是中小微型機構。伴隨政策調整,教培機構相應轉型,中小微型機構受影響可能更大。直接受到影響的崗位包括K-12從業的教職工、運營、銷售等崗位。

圖表:K12課後輔導細分市場規模逐年擴張

資料來源:艾媒諮詢,中金公司研究部

圖表:2019年,教培行業以小微型機構爲主

資料來源:奧緯諮詢,中金公司研究部

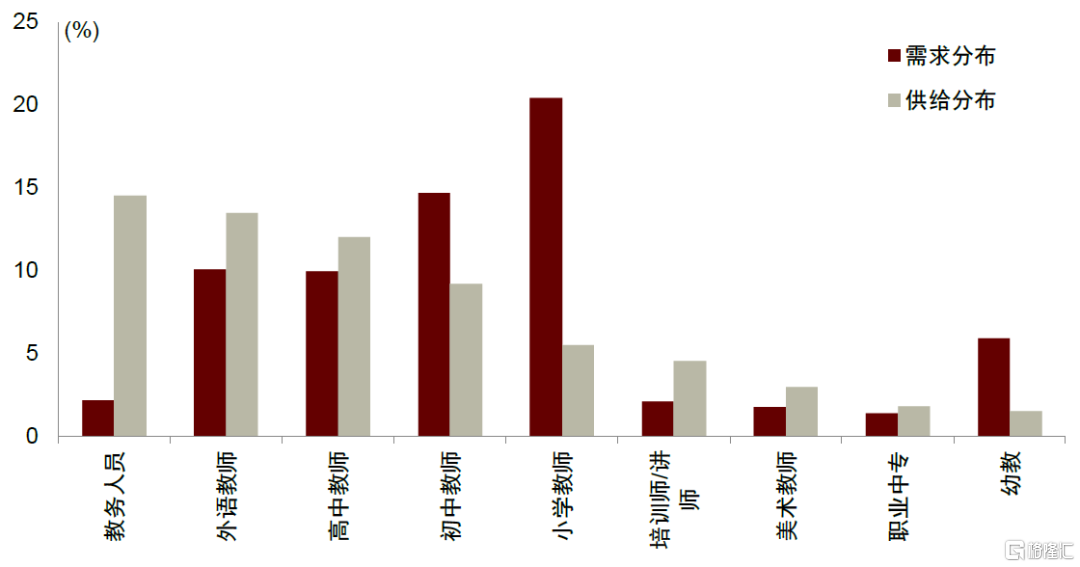

教培行業對低齡教育板塊的教師需求最大,教師隊伍高學歷、年輕化。在整個教育服務行業中,教務人員供給最充足,低齡板塊的專職老師相對不足,幼教、小學、初中年齡段板塊均供不應求。其中小學、初中教師需求最大,分別佔比20.4%和14.7%。在這樣背景下,K12學科培訓機構僱員規模快速擴張,比如好未來2021半年報公佈的員工總數同比提升56.6%,超過7萬人。教育部校外培訓機構管理服務平臺數據顯示,截至2019年我國K12學科培訓機構教職工從業規模約爲210萬人-222萬人。其中頭部十餘家在線教育機構輔導老師中,95後佔比75.4%,99.2%擁有大學本科及以上學歷。

圖表:教培行業對低齡教育板塊的教師需求最大

資料來源:《獵聘2019教育培訓行業教師從業者大數據報告》,中金公司研究部

圖表:截至2021年上半年,教培行業就業增長迅猛

資料來源:萬得資訊,中金公司研究部

圖表:在線學習輔導老師多爲95後

資料來源:北京師範大學統計學院&作業幫《2020年在線學習服務師(輔導老師)新職業羣體調研報告》,中金公司研究部

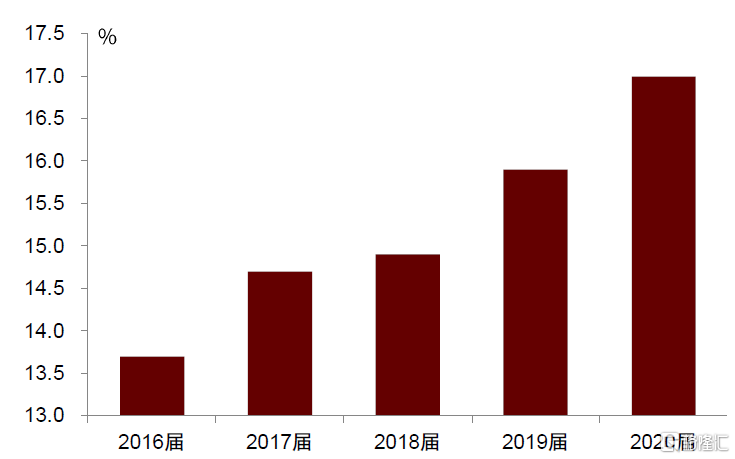

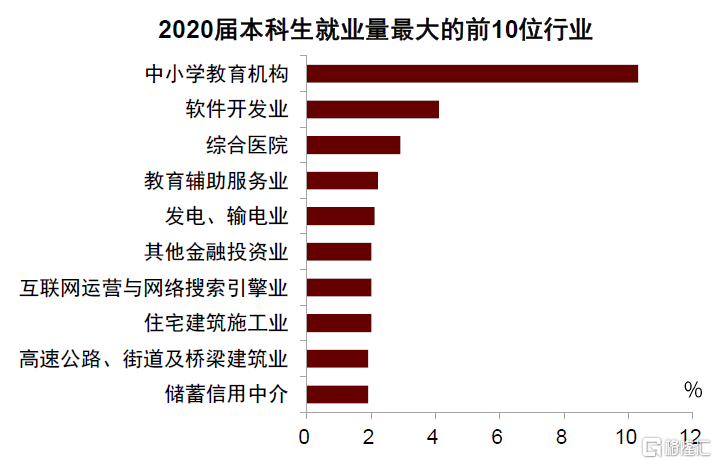

近年來,教育業吸納的本科生就業佔比逐年提升,從2016屆的13.7%上升到2020屆的17%;中小學教育機構,也已成爲本科畢業生的比較大的去處。疫情後,大學生就業向教育業集中,教育培訓領域的中國就業市場景氣指數(CIER)上升幅度高於其他領域。

圖表:教育行業佔畢業生就業佔比逐年提高

資料來源:麥可思研究院,中金公司研究部

圖表:2020屆畢業生去向

資料來源:麥可思研究院,中金公司研究部

圖表:中小學教育機構對大學生就業比較重要

資料來源:萬得資訊,中金公司研究部

圖表:2021年上半年教培就業較疫情前大幅增加

資料來源:萬得資訊,中金公司研究部

圖表:2020屆本科畢業生就業變化

資料來源:萬得資訊,中金公司研究部

教培機構的從業人員受教育程度比高,從中長期來看,就業應該問題不大,不過短期內可能會有摩擦性的就業壓力。教育部校外培訓機構管理服務平臺數據顯示,截至2019年,我國K12學科培訓機構教職工從業規模約爲220萬人,其中專職教師規模約爲140萬人。考慮到這些機構的從業人員主要以高學歷年輕人爲主,這部分人羣受教育程度較高,我們認爲中長期來看就業壓力應該不大,更多是短期階段性的就業壓力。10月18日,國新辦國民經濟運行情況吹風會介紹,黨中央、國務院已經明確地把解決大學生就業作爲重點工作,今後還會陸續出臺一些政策來解決青年大學生就業問題。

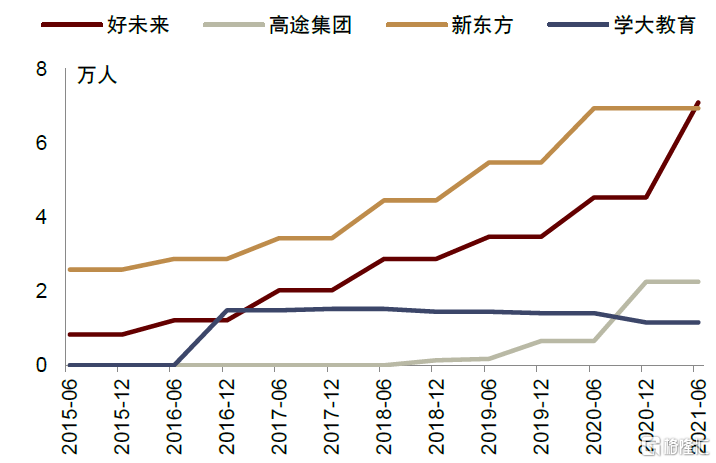

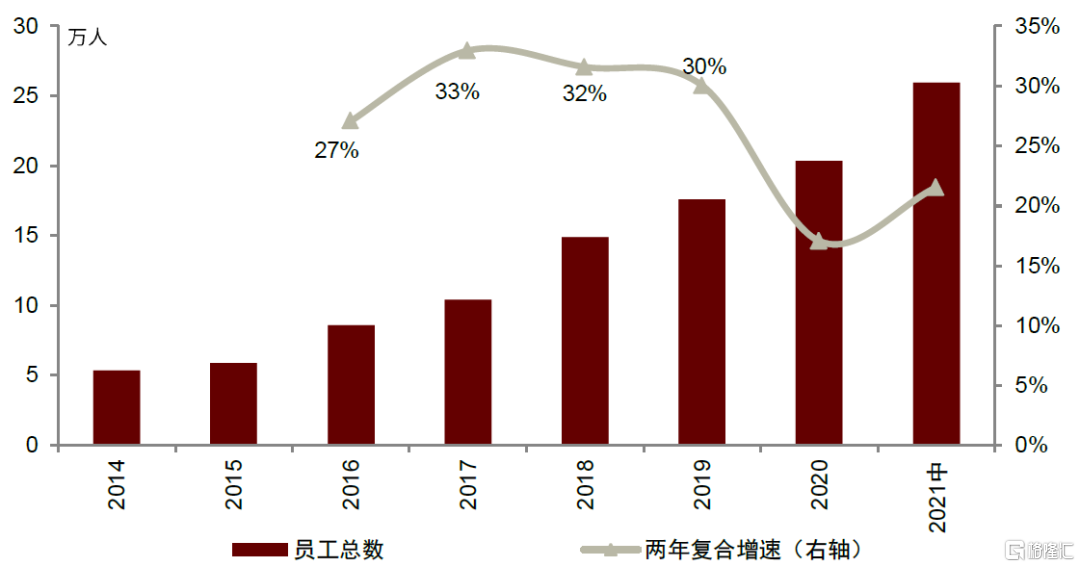

圖表:教培行業員工數快速增長

注:圖中爲22家上市教育公司2014-2020年的員工總人數及其增速,其中2021年是兩年複合增速,數據爲2021年中報數據。

資料來源:智聯招聘,中金公司研究部

平臺企業社保

平臺企業爲靈活就業員工繳納社保,這將降低收入差距,有利於經濟的健康發展。7月16日,七部門聯合印發《關於落實網絡餐飲平臺責任 切實維護外賣送餐員權益的指導意見》,要求“網絡餐飲平臺及第三方合作單位要依法爲建立勞動關係的外賣送餐員參加社會保險,鼓勵其他外賣送餐員參加社會保險”。我們以代表性平臺企業估算,繳納社保或將擡升企業用人成本約20%。

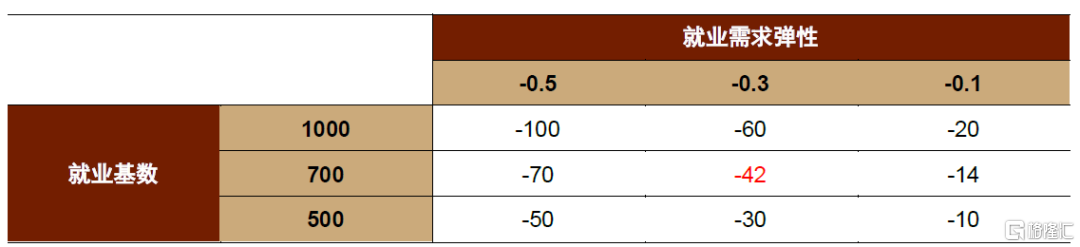

靈活就業佔比較高的服務業,就業需求彈性大約在-0.3左右。已有部分研究基於早期數據估計了中國服務業的就業需求彈性,得到未受進出口及資本約束下的服務部門就業需求彈性約爲-0.65,高服務貿易開放行業和低服務貿易開放行業的彈性分別爲-0.8和-0.2。我們根據住宿餐飲、批發零售、交通運輸等靈活就業佔比較高的行業數據計算顯示,近5年這些服務業的平均就業需求彈性約爲-0.3。

按成本提升20%、就業需求彈性-0.3來估算,預計繳納社保對平臺就業影響規模在40萬左右。由於本次出臺的具體政策,主要是針對網絡餐飲平臺下的外賣送餐員,根據國家信息中心數據,外賣員人數約在700萬人左右,此外也有媒體報道稱外賣、快遞行業從業人員人數達1000萬人。中性情境下,我們按700萬人就業基數、成本提升20%、就業需求彈性-0.3來推算,影響就業規模約40萬左右。不過,員工福利改善將有助於支撐消費,反過來會帶動就業,部分抵消政策對就業的負面影響。

從發展趨勢上來看,平臺經濟、靈活就業發展爲勞動者提供了更多的就業選擇,新業態新模式快速發展,帶動新就業崗位增加。平臺經濟仍然是拉動就業增長的重要動力。

圖表:成本提升20%情況下,平臺社保繳納對就業數量的影響預測(萬人)

資料來源:萬得資訊,中金公司研究部

房地產調控

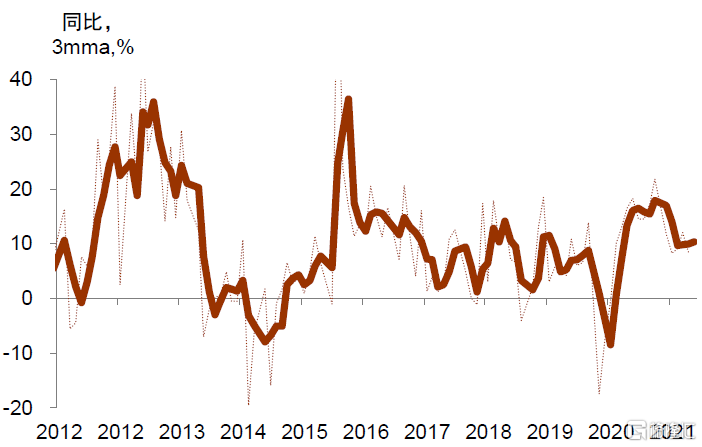

嚴監管使得房地產部門的融資條件收緊,房企面臨運營壓力。截至今年8月,新增按揭連續三個月同比降幅超過18%,國內貸款同比下滑近20%,個人經營貸同比增速也放緩,房地產開發商信託和債券淨融資爲負。隨着融資條件收緊,房地產部門的景氣度走弱。

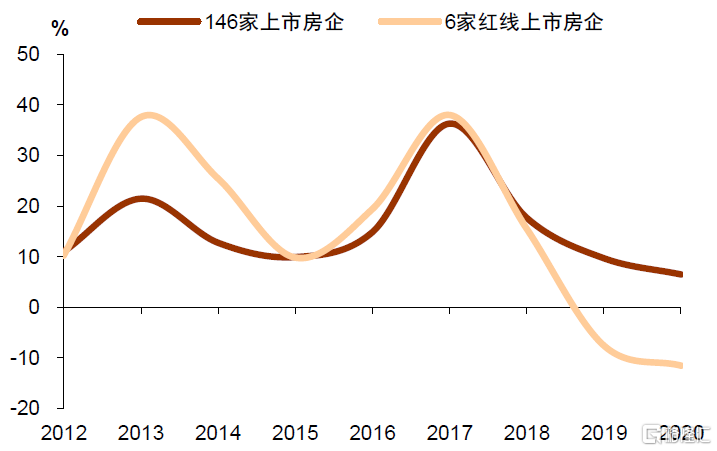

在房地產政策趨嚴的背景下,房地產行業就業壓力增大。146家AH內地上市房企的員工人數同比由2018年底的17.7%下滑至2019年的9.7%、再下滑至2020年底的6.5%,其中紅線房企的員工數同比從2018年的15.5%放緩至2019年的-7.6%、再放緩至2020年底的-11.6%。根據上市公司財報數據,2019-20年,6家紅線房企員工總數減少6.3萬人。

圖表:房地產開發資金來源增速疫情後先升後降

資料來源:萬得資訊,中金公司研究部

圖表:AH內地房企員工數同比下滑

資料來源:萬得資訊,中金公司研究部

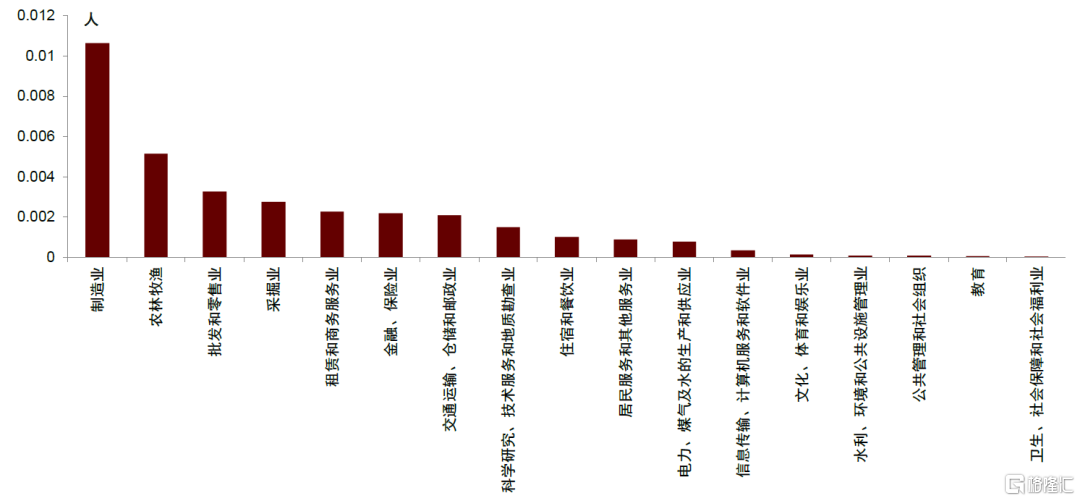

2019年底房地產和建築業的就業人數佔總就業人數的比例在16%,並間接拉動其他行業就業。根據投入產出表計算,房地產和建築業每少1萬元最終需求,將拖累0.059個就業崗位。分支出類型來看,居民的居住消費每減少1個百分點,會拖累26.5萬個就業崗位;固定資本形成每減少1個百分點,會拖累150萬個就業崗位。地產建築安裝工程投資佔整體固定資產建築安裝工程投資的23.4%,也即地產建安投資每減少1個百分點,會拖累36萬個就業崗位。分部門來看,建築和房地產業每減少1萬元最終需求時,製造業、農林牧漁兩個部門減少的就業崗位較多,受影響更大。

圖表:建築和房地產業最終需求每減少1萬元,拖累的其他行業就業規模

資料來源:萬得資訊,中金公司研究部

針對地產行業所面臨的壓力,近期政策也有所微調。比如9月29日,人民銀行、銀保監會聯合召開房地產金融工作座談會,強調要“準確把握和執行好房地產金融審慎管理制度”,要求金融機構要按照法治化、市場化原則,配合相關部門和地方政府共同維護房地產市場的平穩健康發展。10月20日劉鶴副總理也表示,“合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變”。

總體來看,雖然結構性、階段性的就業壓力可能存在,但皆爲“近憂”,並非“遠慮”。伴隨經濟的平穩增長,以及各項保居民就業、保市場主體等政策的出臺落實,我們預計總體就業形勢將保持基本穩定。宏觀政策層面,我們認爲積極的財政政策或將結構性發力,加大對社保就業領域的支持力度,財政超收資金也會對民生領域傾斜;穩健的貨幣政策更多是靈活運用MLF、公開市場操作來適時適度投放不同期限的流動性,降準的窗口也仍然打開,將視經濟形勢的演變而相機抉擇。

More Content