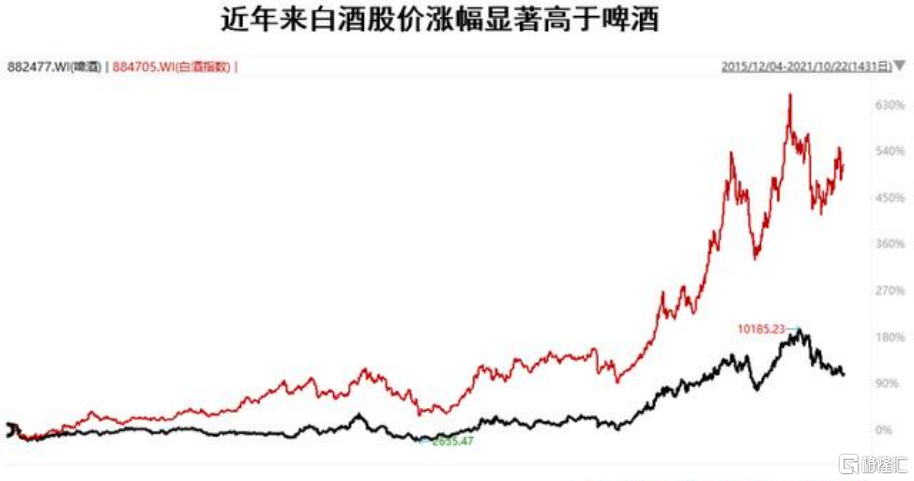

近幾年,酒精飲料板塊在資本市場風生水起,但風頭大多被白酒股票搶去。啤酒、葡萄酒等其他酒類的股票表現相對而言並不那麼凸顯。

從股價走勢看,2015年以來白酒板塊走勢也明顯好於啤酒板塊。但受益於消費者對啤酒穩定的消費偏好,以及啤酒廠商的市場整合和產品升級,啤酒產銷量和上市公司營收增速平穩,業績驅動下,對於股價的長期支撐尚在,啤酒板塊的整體表現也明顯好於大勢。

最近幾日,通脹題材持續引發市場高度關注,繼海天、洽洽食品宣佈提價後,市場對啤酒提價預期再度升温,也刺激了今日港A啤酒股集體走強。

截止收盤,A股青島啤酒漲停,重慶啤酒漲超4%,珠江啤酒漲超2%;港股青島啤酒漲近8%,華潤啤酒漲近5%,百威亞太漲近4%。

在此背景下,青島啤酒作為啤酒界的龍頭股是否拐點已至?

01 業績帶不動股價

説起青島啤酒,不得不提這企業對國企及香港股市來説都是一個里程碑,因青島啤酒是國內首間在海外上市的國企,也是香港首隻上市的國企。前身為國有青島啤酒廠,始建於1903年,是中國歷史最為悠久的啤酒生產廠,於1993年在香港發行了H股上市,成為首隻H股。

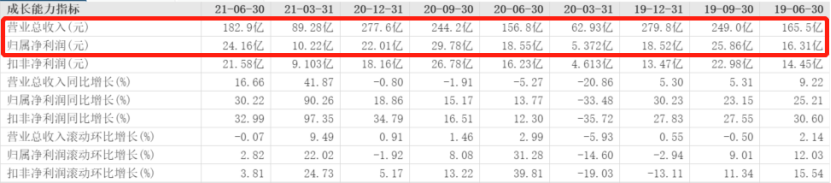

8月26日,青島啤酒發佈了今年上半年業績報吿,實現營業收入182.9億元,同比增長16.66%;實現歸母淨利潤24.16億元,同比增長30.22%。

不過這份看似“靚麗”的財報發佈後,市場似乎並不買單。青島啤酒8月26日股價僅上漲0.64%,隨後開始出現箱體震盪,一直徘徊在90元左右。

由於去年受新冠疫情衝擊,青島啤酒的業績數據出現非正常波動,增速數據會出現一定程度失真。因此,對比2019年的數據,更能反映青島啤酒的業績增速。

2019年上半年,青島啤酒實現營業收入165.51億元,同比增長9.22%;歸母淨利潤16.31億元,同比增長25.21%。對比2019年的業績數據,青島啤酒今年上半年產品銷量僅微增0.8%,營業收入增長10.51%,歸母淨利潤增長48.13%。

可以看出,青島啤酒的營收和歸母淨利雖然實現了不錯的增長,但產品銷量卻幾乎止步不前。這或許是青島啤酒股價不增反降的原因所在。

青島啤酒產品銷量低增速的背後是國人消費習慣的變化,中國的消費者總體上來説越來越不愛喝啤酒了。自2005年起我國啤酒總產量和銷量均呈現明顯增長態勢,並於 2013 年達到頂峯,總產量和銷量均突破 5000 萬千升。截至2021年7月,中國啤酒產量達到2272.3萬千升,累計同比上漲為7.50%;同比2019年小幅下降。

主力消費人羣20-50歲人口增長放緩以及人均消費量的提升,都在壓縮啤酒未來的產量增長空間。目前我國人均啤酒消費量達36.2L/年,與消費習慣相近的日本(43.8L/年)和韓國(37.2L/年)差異已經不大,提升空間相對有限。

在這樣的行業背景下,“少喝酒、喝好酒”的消費觀念逐漸被越來越多的消費者接受認可,中高端啤酒愈發受消費者歡迎。高端啤酒市場較好的迎合了市場發展需求,量價有進一步的上行空間,轉型似乎已經迫在眉睫。

02 高端化不好做

從2018年起,青島啤酒改變過去以低端化價格戰爭奪市場份額的策略,轉向以利潤為導向、加強產品結構升級。2020年以來,青島啤酒加快了推出高附加值產品的速度,開發並投放了“百年之旅、琥珀拉格”等超高端新產品。

近幾年來,青島啤酒的整體銷量基本保持穩定。2018年-2020年公司分別實現產品銷量803萬千升、805萬千升和782萬千升。其中,主品牌青島啤酒分別實現銷量391.4萬千升、405.1萬千升和387.9萬千升,不考慮2020年疫情影響,2018年和2019年主品牌青島啤酒分別實現3.97%和3.49%增長,青島啤酒主品牌始終處在穩健的增長通道中。

在高端產品上,增長態勢尤為明顯,2020年上半年,青島啤酒“奧古特、鴻運當頭、經典 1903、純生啤酒”等高端產品共實現銷量97.1萬千升。2021年上半年,公司高檔以上產品銷量更是實現同比增長41.4%。

高端啤酒佔比提升必然帶來噸酒價格的走高。2018年青島啤酒每千升單價為3267元,2020年單價提升至3496元,2021年上半年已經來到3781元。在高端佔比提升和噸酒收入不斷提升的同時,青島啤酒毛利率已經從2018年的37.7%提高至2021年上半年的44.4%,毛利率同樣刷新新高。

不過,在高端啤酒領域,青島啤酒的競爭力似乎並不強。洋品牌長期佔據了高端啤酒的最大市場份額。

作為亞太地區最大的啤酒企業,百威亞太在亞洲高端及超高端市場一直佔據領先地位,旗下有包括百威、時代、科羅娜、福佳、凱獅及哈爾濱啤酒等品牌,高端品牌百威是百威亞太旗下貢獻利潤最高的品牌。

以中國市場為例,在高端及超高端品牌啤酒行業,百威亞太的市佔就高達46.6%。青島啤酒市場份額排名雖然僅次於百威,但市佔率僅14.4%,不足對手三分之一。

同時,青島啤酒似乎更多是在原來產品基礎上的升級,新品則是所謂的超高端產品。青島啤酒京東官方旗艦店顯示,其百年之旅大師限量牛年版單瓶價格高達699元。價格如此離譜,銷量自然慘淡。可以看出,某種意義上來説,青島啤酒的高端化只是在小部分超高端產品掩護下的“提價”策略。這個路數極像中國高端白酒的打法。

此外,在高端市場,青島啤酒業又面臨着其他國產啤酒巨頭的追趕,後者也都在高端市場發力。尤其是最大競爭對手華潤啤酒不僅背靠央企實力,還完成對喜力的收購,高端化進展較快。

2020年11月,華潤啤酒CEO侯孝海在經銷商大會上表示23-25年企業目標是能夠在高端市場超過競爭對手,同時對標國際一流的啤酒公司,做世界一流的啤酒公司。數據顯示,華潤啤酒的高端市場份額為11%,與青島啤酒相差不大。

因此,青島啤酒在高端市場領域的競爭壓力不小。

03 尾聲

無可避免的是,原材料漲價則對啤酒的成本端構成壓力。截至2021年4月底,易拉罐價格較去年同比大增44%,玻璃價格也同比大增64%。同時據上游調研瞭解到的,奧瑞金已經對二片罐價格提高2-3分/個,預計上述因素共同推動成本端漲幅4-6個百分點。

而成本端的提升,反過來也會在一定程度上去助推行業漲價的動力,從而把成本轉移給下游的消費者。如此看來,無論是消費旺季的刺激,還是通脹背景下對原材料價格的推升,啤酒漲價確實是難以避免了。

但是,與白酒不同的是啤酒在國內外則都是典型的大眾型消費品,這種“提價”策略消費者是否可以接受還很難説。

不過,權威證券也指出,本輪消費品提價是由成本驅動,需求端尚未完全恢復導致。預計短期存在估值提升的行情,尤其是低估值公司有望反彈。其中,競爭格局好的龍頭率先提價,而且幅度有望超過成本漲幅,貢獻利潤彈性。

More Content