本文來自:虎嗅,作者:Eastland

2021年10月9日,中遠海控發佈前三季度業績預增公吿,淨利潤676億、同比增長1651%。2021年淨利潤接近甚至超過1000億已成定局。

但市場對如此靚麗的業績存在很大分歧,加之國際集裝箱航運價格衝高回落,中遠海控股價表現低迷。

反方有代表性的觀點是“恢復常態後,高點買入的不知多少年後能解套,週期性行業就這個特點”。常態是什麼?何為高點?週期性行業的特點是什麼?

人類極度缺乏預知未來的能力,比如新冠疫情,提前兩三個月預測都做不到。週期是唯一靠譜線索。日出而作、日落而息、春種秋收,甚至連爬行動物冬眠都是對週期的順應和利用。

週期性行業的“冠名條件”

1)三個條件

我們以牧原股份和中遠海控為例,看看滿足什麼條件才能送出“週期性行業”桂冠。

第一,邊界條件相對穩定,變化比較緩慢。

太陽無恙,地球自轉/公轉照舊、而不是在“流浪”才有晝夜、四季。

四十年來,中國社會經濟環境發生了行大變化,但大方向、大環境沒變,算得上國泰民安,“豬週期”才得以一再出現。2000年以來,商品豬市場大致經歷了四個完整的週期:2002年~2006年、2006年~2010年、2010年~2014年、2014年~2018年。基本上3~4年為一個完整週期,目前正處於第五週期末段。

過往二十年,全球集運連一個週期都沒有走完,刻舟求劍式照搬週期理論非常不嚴謹。

第二,供給“來去自由”,准入門檻較低。

以養豬業為例,2008年之前半數以上養殖户年生豬出欄不到50頭。到2017年出欄生豬5萬頭以上的養殖户僅為407家,佔養殖户總數的十萬分之一!直到2020年,A股出欄排名前五的企業市場份額合計9.22%,其中牧原股份為2.2%。

因為來去自由、准入門檻較低,當需求旺盛時,供方自然有動力擴大產能,新玩家也會紛紛湧入,於是供給跑贏需求,價格回落……

第三,供給彈性差。

醬油、醋的門檻也很低,為什麼週期性不明顯,那是因為供給彈性好。

何為彈性好?比如農夫山泉,獲批水源基地每年合共可取水量達8650萬噸,可灌1730億瓶(每瓶500ml),而且現有灌裝生產線的產能利用率不到50%。全國人民需求多少,農夫山泉立馬從大自然搬運過來。

醬油、醋等調味品早已是買方市場,企業以銷定產,當需求上升,海天、恆順們加班加點幹十天半月就能滿足。

何為彈性差?還以養豬為例,當市場需求旺盛,新增供給遠水不解近渴(從引進母豬算起要18個月,從仔豬育肥算起要180天),造成肉價一路上揚。一年半載後,生豬陸續到了出欄期,不及時屠宰會浪費飼料、人工、能源。此時主動權落入需求方手中,供方急着出,需方不忙進,價格一路跌破行業平均成本,全行業虧損。熬到大批弱勢玩家出局,需求得不到有效供給,肉價再度上揚,週而復始。

中遠海控所在的國際集運行業並不完全符合以上三個條件:

2)中遠海控的外部環境

一是外部條件變化巨大。近二十年來經歷“中國製造”崛起和全球化浪潮,外部環境既不“穩定”亦不“週期性”復現。正因為如此,國際集運最近二十年沒有走出一個完整的週期。

中國入世後進出口總額增速達到兩位數,對全球貿易增長貢獻率超過10%。中國主要的出口產品不是石油、不是礦石、不是糧食,泛太平洋航線、亞歐航線、亞洲北美航線穿梭着滿載“中國製造”的都是集裝箱巨輪。

2007上半年,中國外貿總值9809億美元,同比增長23.3%;順差1125億美元、同比增長84.3%……集裝箱運輪公司信心滿滿,拋出天量新船訂單。次貸危機打破了原有節奏,在全球範圍內製造需求萎縮,現有輪船無貨可運,新船還在不斷交付……航運公司集體鉅虧,當年名為的“中國遠洋”,成為A股“虧損王”,如果不是央企早撐不下去了。

2015年12月達飛收購新加坡東方海皇、2016年3月中遠海控重組、2016年7月赫伯羅特和阿拉伯輪船合併、2016年10月日本三大集運公司合併、2016年12月馬士基收購“漢堡南美”……

2017年2月,韓國最大、世界第七大海運企業韓進海運破產,韓國煞費苦心構築的全球海運物流網絡灰飛煙滅。同年7月,東方海外以63億美元賣身中遠海控,董浩雲畢生生心血總算沒“便宜外人”。

2017年4月,馬士基/地中海、OCEANAlliance和 The Alliance(包括中遠海控、達飛、長榮、東方海外)三大聯盟正式開始運作。三大聯盟市場份額合計達80%,手握跨太平洋航線和亞歐航線90%的運力。國際集運進入“競合時代”。

集運何去何從、三大聯盟局面能維持多久,一切皆有可能。2000年以來,中國已經歷4.8個豬週期,但國際集運還沒走出一個完整的週期。連週期是否存在都不確定,更不要説預測週期各階段時長、峯谷運價、會洗出去多少玩家……

脱離全球化這個大方向,不提中國工業化大變局,不知中遠洋剝離幹散貨業務、併購東方海外,無視三大聯盟,只會唸叨“週期、週期”,貼個“週期標籤”就自鳴得意,比爬行動物高明在何處?

3)集運門檻過高、彈性太差

判斷現週期性行業的第二個條件也不成立(因為門檻太高),而第三個條件又太鮮明(彈性太差)抬高了進入門檻。

根據中遠海控2021年9月2日的一份公吿,子公司東方海外斥資101億訂購10艘集裝箱船,大連中遠、南通中遠各造5艘。前者交付期為2024年Q4、2025年Q4,後者交付期為2025Q1~2025Q4。

公吿透露出兩個重要信息:

第一是造價不菲——運力1.6萬TEU,單船造價10.2億;

二是等候期超長,中遠下單4年後才能拿齊10艘船。假如其它玩家給這兩家造船廠下10艘船的單,要等到2026年才能開始生產,2030年才能拿齊。

誰知道2030年什麼情況,誰敢輕易下100億訂單?

假如恆大沒有去造電動車,而花100億造裝箱船,五六年後拿到10艘船,怎麼和有500多條船的中遠海控競爭?

集裝箱船需要“掛靠”專業碼頭(造價傳統碼頭的10倍)。中遠海控運營的港口就多達36個、吞吐量世界第一,遍佈中國沿海,還持有希臘比雷埃夫港、德國漢堡港權益。全球重要集裝箱港口都與航運巨頭深度合作。恆大這類新玩家,只有10艘船,還要掛靠到航運巨頭掌握的港口,還想打打價格戰?

4)沒有永恆的聯盟,只有永恆的利益

新玩家從外部顛覆三大聯盟的可能性很小,需要隨時注意的是:堡壘是否會從內部被攻破。

沒有牢不可破的聯盟,關鍵看沒有有共同利益。全球集運完成整合、集中度提高,運力擴張有“紀律性”,新船訂單保持低位,淘汰舊船有序進行。簡言之,“限產保價”對大家利大於弊,三大聯盟機制就能長期維持下去。

集運供需總體“偏緊”,港口“欠賬太多”、設備陳舊,成為重要瓶頸。

整個集運產業鏈,從造船廠、航運公司、碼頭建設、內陸運輸、人才儲備……所有環節都在“過緊日子”,都有不同程度的“欠賬”,在疫情出現之前,運價已經進入穩步上行的通道。疫情是導火索、是催化劑,航運價格暴漲提前到來。

在這樣的背景下,2020年疫情突然爆發,集運需求劇降,巨頭減少班次以應對,航運公司效益“堅挺”,説明集運行業抗風險能力今非昔比。

2020年H2,歐美民生需求與抗疫物資需求疊加,艙位、空箱、港口、公路運輸全面吃緊,運價飆升。

相信“疫情回落後,運價會回到從前”,等於説沒有疫情就沒有運價暴漲,集運公司的常態就是永恆虧損,等於否定集運的週期屬性。

常言道“殺頭的生意有人做,虧本的生意沒人做”,所有行業(包括週期行業)的常態都是經營者有利可圖、投資者獲得合理回報。

沒有哪個行業的常態是虧損,不是隻有醬油廠曉得賺錢,集運公司非要花幾百億造船,讓運價暴跌,然後破產。

《集裝箱改變世界》

集裝箱大規模應用已半個世紀,比行業起落更令人印象深刻的是它的深遠影響。

《集裝箱改變世界》是一本全球集裝箱航運史的書名,提法絲毫沒有誇張。集裝箱極大地降低了運輸成本、提高了效率、減少港口對勞動力的依賴。

大航海時代幾百年之後,航運仍然是艱鉅、複雜的工程。出乎普通人意料的是,一大半的艱鉅、複雜來自於港口而不是大洋。

早年的碼頭工人不僅是搬運工更是建築師。

假設一艘貨輪,運1000噸桶裝紅酒、1000噸麻袋裝的糧食和1000噸板條箱裝的瓷器。貨物整齊堆放在緊挨碼頭的庫房等待“登船”,垛與垛之間留出走道。

如果就這樣把3000噸貨物“照搬”到船上,離港不遠貨物堆垛就會“坍塌”,酒桶到處滾,板條箱被麻袋砸爛。如果重心嚴重偏離,船隻會傾覆。

這就需要裝卸工人根據貨物的重量、體積、形狀,通盤設計。比如用麻袋構築“掩體”,用木板、繩索固定它們的位置;然後把酒桶、板條箱嚴嚴實實地寨進“掩體”。裝完3000噸貨物,相當於修了一棟建築,還要能抗九級地震!

實際上要裝的貨物遠不止3種,從傢俱到服裝,從硼砂到水泥,從柑橘到盤條。即便有輸送帶、吊車、叉車,裝卸工作仍然曠日持久、危機四伏。用20天可以跨過大西洋的貨輪,一裝一卸卻要用30天。

當年倫敦、紐約、愛丁堡、漢堡、波士頓等主要港口,碼頭工人的數量達5萬以上,連同家人形成數十萬人的社區,通常距港口1英里左右。20世紀60年代的南布魯克林,20%的居民是碼頭工人或卡車司機家庭。

二戰後,人類建造10萬噸級的船舶不在話下,但在集裝箱問世前,裝卸這樣一艘船恐怕要一年半載,根本沒有可行性。

碼頭工人不僅勞動強度大,還高危。即便是工傷率較低的紐約港,1950年報吿嚴重事故達2208起,工傷率是建築業的3倍、製造業的8倍。

碼頭工人為維護自身權益組成強大工會,但在一定程度上降低了裝卸的效率。比如單班、週末休息,否則太累、體力不支,但又排外,只有自己兒孫、女婿才被接納。工會還反對港口機械化,反對改變操作流程,每種貨物的裝卸費用都得“一事一議”……

貨物失竊問題也不可忽視,半導體這種小物件尤其容易丟。紅酒則被從密封的桶中抽走,或被賣掉或拿回家享用……由於丟失、損壞的可能性大,貨主支付的保費非常高。

1966年集裝箱大舉進入國際運輸領域。其後10年間,製成品貿易量增長速度是產量增速的2倍,是全球經濟增速的2.5倍,雖然不能單純歸功於集裝箱,但集裝箱肯定是重要的推動因素之一。

1967年日本海上出口量為2710萬噸,1968年下半年開始引入集裝箱運輸,1969年猛增至4060萬噸。“嬌貴”電子產品,電視機、錄音機輸往美國的數量均實際翻倍。由於工資上漲失去競爭優勢的服裝業,因運費直線下降而復甦。

麥肯錫一份報吿顯示:1969年之前貨物從漢堡運往悉尼需要70天,集裝箱將運輸時間縮短到36天;保險索賠減少85%;包裝成本、運輸費率均大幅下降。

集裝箱可以方便地實際“海陸空聯運”,極大提高了全球物流體系效率,工廠選址更加靈活。

裝卸效率提高了近20倍,碼頭可以處理更大更多船舶,但泊位造價是原來的10倍。於是,集裝箱船越造越大,碼頭數量越來越少……

世界經濟已被集裝箱改變,沒有集裝箱的時代一去不復返。

週期?

1)一面“銅鑼”

辨認一個行業是否存在週期,至少要看兩三輪,想進一步預測下一個週期的起止,價格峯谷,僅憑四、五個週期的歷史數據也未必有多大把握。

關於經濟週期的理論五花八門,比較有代表性的理論有基欽週期、朱格拉週期、康波週期。基欽週期平均長度為40個月,完整的朱格拉週期為8~10年,康波週期長達50~60年。

朱格拉週期誕生於1860年,另外兩個週期理論均出現在1920年代。三大理論都是基於100年多前的利率、物價、生產和就業統計數據進行迴歸分析得出的,而且取樣範圍僅限於英、美。週期理論的主要功效是“梳理歷史”,它們對未來的預測切不可當真。世界大戰、核武器、能源危機、冷戰、互聯網、全球化……沒有周期理論能事前預測。

回顧集裝箱航運誕生五十年來的興衰,用短、中、長週期理論解釋都很勉強。

集運行業第一次遭到全面打擊是石油危機。1967年蘇伊士運河因中東戰爭被無限期關閉。新興的集運公司建造航速快的貨輪,以圖更快地繞過好望角。1968年~1975年,新建集裝箱巨輪超過400條,最快航速達25節。第一次石油危機重創了各主要經濟體,國際貿易深度衰退,航運價格崩盤。弔詭的是,蘇伊士運河重開,航速沒那麼重要,費油成了要命的事。

第二次打擊是亞洲金融危機。為滿足日本及“亞洲四小龍”崛起創造的需求,航運公司興高采烈地增加運力,卻被“98年亞洲金融風暴”給了當頭一棒。一邊是運費下降、一邊是新船不停交付,全行業哀鴻遍地。

第三次打擊是“2008年金融危機”。2001年中國加入“世貿組織”並逐漸成為世界工廠,海上貿易強勁增長,直接利好集裝箱運輸行業。1999年~2004年平均增速達29.5%,為GDP增速的3.6倍。2004年,中國港口(含香港)集裝箱吞吐量達8350萬標準箱(TEU),佔全球市場份額的23.4%,高居第一。

2000年以來,發達國家產業投資集中在金融、信息、高新技術等領域,大量勞動密集、資本和技術密集產業向發展中國家轉移,製成品反輸歐美主要靠集裝箱(價格約為航空運輸的二十之一)。2000年到2006年,遠東地區集裝箱港口吞吐量年複合增長率為13.8%,在全球的比重迅速提高到35%。

隨着中國製造崛起,“中國貨物”成為全球航運、碼頭和物流持續高速增長的主要推動力。據中國交通部統計,2006年中國集裝箱港口吞吐量為9361萬TEU,全球排名第一,較2005年增長23.8%,佔全球的份額達21%,遠超西歐的18.8%、北美的10.8%。

2008年5月20日,波羅的海乾散貨運價指數(BDI)創下11,793點歷史新高。9月,雷曼倒閉、金融危機爆發,BDI指數於2008年12月5日跌到663點、創歷史新低。BDI歷史高點與歷史低同在一年發生,相隔不到7個月內,落差高達1萬1千點。

回顧集裝箱航運遭到的三次打擊,發現這個行業不是一個到點就響的“鬧鐘”,而是一面“銅鑼”,被敲打時才會發出巨響。悲劇的根本原因還是供給彈性差。

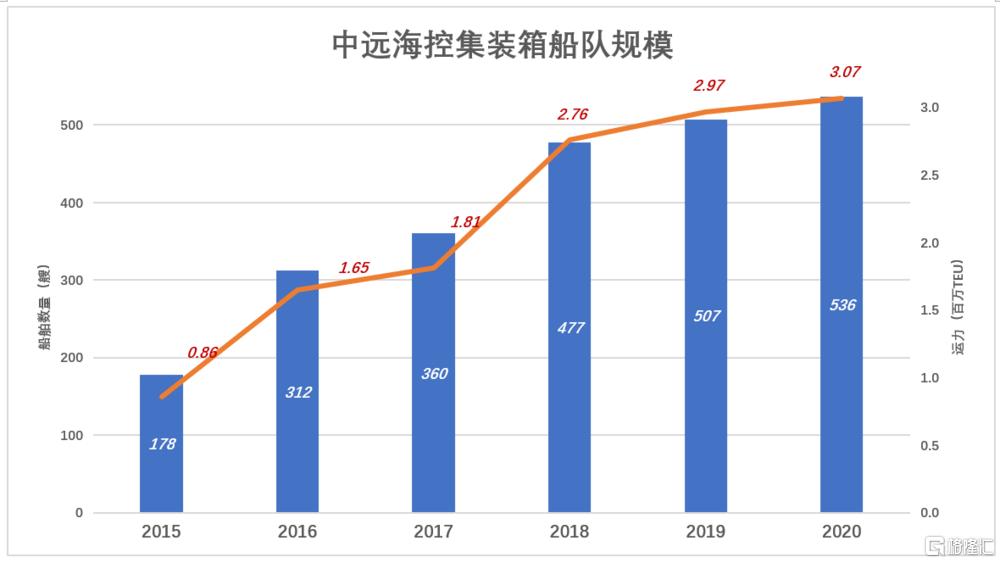

2)中國遠洋的重生

在最慘2011年、2012年,中國遠洋扣非淨虧損分別為105億、95億。

2015年,中國遠洋剝離幹散貨運輸業務並以11億對價併購母公司中遠集團旗下33家集運公司,壯大了集裝箱業務的實力。

2018年8月,要約收購東方海外國際(7月1日起並表),運力實現跨越式發展,年末自營集裝箱艦隊運力大幅增至276萬TEU,較2007年末增加52.5%。

2019年1月,中遠海控增發20.4億股,發行價3.78元/股,募集77億;年末艦隊規模達到507艘,運力297萬TEU。

截至2020年末,中遠海控艦隊規模達到536艘,運力307萬TEU。

2020年全國港口集裝箱吞吐量為2.6億TEU,年均複合增長7.6%。

共建常態

2021年9月下旬以來,海運價格有所回落,從中國發住美國的40英尺標準箱,不論到西海岸還是東岸,運價回落幅度約為30%,但仍高達1.5萬美元左右。媒體借外貿從業者之口説“期待海運價格進一步迴歸理性。”

其實最不理性的正是貨主。集運按箱收費,不管裏面裝的是精密設備還是抽水馬桶。同樣一箱貨,運到美國賣得多、賺得多,貨主就可以承擔更高的運費。當“一箱難求”愈演愈烈,高值貨物承擔高運價,低值產品被擠下船,這顯然不是常態。

有人説,“週期股虧起來會把以前賺到的錢統統虧掉”,“十年辛苦一場空”。牧原股份2011年生豬出欄610萬頭,2021年前六個月出欄1744萬頭,為2011年的29倍。十年間規模擴大近29倍,市值膨脹27倍,累計淨利潤500億。

跨越5個“豬週期”(2011年~2021年H1),牧原股份總營收1573億、累計淨利潤499.6億,平均淨利潤率31.8%。淨潤率30%,就是牧原的常態。同期海天味業總營收1417億、累計淨利潤344億、平均淨利潤率24.3%。

研究週期股要對常態心中有數。牧原常態淨利潤率高於海天,而且成長性更好。按最新股價,牧原股份靜態市盈率只有10倍,海天味業靜態市盈率高達80倍!

中遠海控是不是週期,如果是的話常態是什麼,目前沒有定論。

中遠海控每運輸一個TEU的成本約為900美元,平均運價每提高100美元,年化淨利潤約可增加100億人民幣。2021年H1,中遠海控平均運價是1700美元,淨利潤370億(年化740億)。假如2021年平均運價為1900美元,淨利潤約為1000億。

一個TEU運到美國要2萬多美元,運到到歐洲要1.5萬美元,這的確不是常態。未來的常態,是集運公司與貨主共同創造出來的,誰也説不清。週期理論也無用武之地。但讓航運公司動輒虧損100億的價格肯定不是常態。

假如中遠海控的常態是每TEU實收1400美元,財年淨利潤可達500億,與茅台的常態相當。

More Content