上週五,中自科技成為了時隔兩年後第二隻上市首日就破發的新股,按照當日的最低價計算,中一簽血虧6000元。

而今天登陸科創板的可孚醫療很快就成為了第三隻上市首日破發的科創板新股,這隻新股的發行價可是比中自科技還要高的,發行價格為93元/股,可孚開盤之後直接破發跌超10%,最終收跌89元/股。按照今日的最低價83元來計算,中一簽也是血虧5000元。而另一隻新股凱爾達也是在今天上市首日“驚險”遭遇短暫破發,最後翻紅收漲10%。

早在申購期時,可孚就被認為是具有“肉籤”潛質的新股,按新的經驗,發行價接近100元/股的股票只要漲幅超過100%,盈利輕輕鬆鬆就可以破5萬。畢竟從科創板成立以來,首日溢價率中位數都在130%。

但由於週五中自科技的破發,中了可孚的股民們提前瑟瑟發抖,因為發行價過高,害怕其步入後塵。

從可孚的業績和市盈率來看,前三季度的經營狀況也沒有出現業績大幅變臉且滾動市盈率大概在40倍左右,不存在過分高估的情形,為何今日上市會有如此表現?

1

打新不再無腦

過去的幾年裏,主板、科創板及創業板都是A股的打新聖地,門檻低、穩賺不賠(有時候還能吃上大肉籤)的狀況在全世界的市場中都是罕有的,也有不少被港股打新傷透了心的股民想要中上A股的新股。但這個穩賺的局面正在悄然的發生改變。

首先,新股的定價更加專業化及市場化了。9月18日,上交所和深交所分別發佈了科創板及創業板的“股票(證券)發行與承銷業務實施辦法”,都是圍繞註冊制下新股發行詢價問題開展的修訂,也被市場視作為“詢價新規”。

(上交所公吿)

一直以來,A股市場也頻頻出現低發行價、低市盈率和低募資額的“三低”新股,詢價中也存在機構“抱團報價”的行為。

因此在新規實施後,報價的區間被明顯拉開,報價集中在一兩分錢的情況也不見了,科創板、創業板的有效報價區間寬度中樞分別為20%、17%。而在這種情況下,以往重策略輕研究的狀況也得到了緩解,發行定價的市場化水平也得到了進一步提升。

此外,場內的玩家還是太少了。自科創板成立以來,2019年四季度至2021年二季度的期間內,募資總額為3285億元。其中2020年下半年募集資金1718億元。

而今年初至今,上交所披露的科創板IPO申報公司共有177家,融資總額是達到3163億元,但這其中也包括了很多已經終止的公司。因此剔除這一部分,今年下半年科創板IPO募資將超過1785萬元,而這個數字與去年同期相較差距不大。

(2021年1月-10月科創板IPO申報公司信息 來源:東財Choice)

這麼來看,總蛋糕確實沒減,但場內卻沒有散户力量的注入。目前科創板打新的門檻屬實是不低,需要滿足50萬元的門檻。因此自科創板成立以來,場內大約只有570萬户,僅佔1.9億散户投資者的3%。

對於打新的來説確實是好了,人少了中籤率也能提高一些,但這對整個科創板來説卻有着資金流動不足的缺點。在募資規模越來越大的情況下,成交不夠活躍且場外的增量卻不多,這麼來看分到每個IPO上的成交就更少了。

從10月22日的交易來看,科創板總成交額為380億元,佔A股總交易額的3.7%,而這其中成交額超過1億元的公司將近100家,成交總額佔全部科創板成交額的82%。

再從這兩個交易日連續的破發來看,科創板的打新也向着成熟的港交所和紐交所去邁進了。

2

實際價值的迴歸

説完整個大環境的改變後,再來了解一下可孚醫療的詳細情況。從招股書中可以看到,可孚主要從事家用醫療器械的研發生產銷售一條龍的服務,其主要產品覆蓋健康監測、康復輔具、呼吸支持、醫療護理、中醫理療等五大領域。

從業績方面來看,受到疫情的紅利,可孚醫療在2020年的業績實現了超速的增長,2020年,公司實現營收23.7億元,同比增長62%;實現歸母淨利潤4.2億元,同比增長240%,且年初以來銷售收入的擴張還給公司帶來了5億元的現金流量。

而淨利潤的暴增除了是因為疫情期間的需求狂增外,還有部分也是由於口罩等防疫用品和用具的毛利率較高,收入佔比高達36%的醫療護理類(口罩、首套和護理消殺耗材)的毛利率衝破50%,超過以往佔公司營收大頭的健康監測類(血壓、血糖儀及體温計)產品。

但很顯然,隨着疫情得到控制且逐漸趨於常態化,暴增的趨勢也展現出了公司業績增長點的不可持續性,公司2021年1-9月的業績出現了較為明顯的下滑態勢,前三季度,公司預計實現營收17億元,同比下降2.2%;實現歸母淨利潤3.1億元,同比下降6.5%。

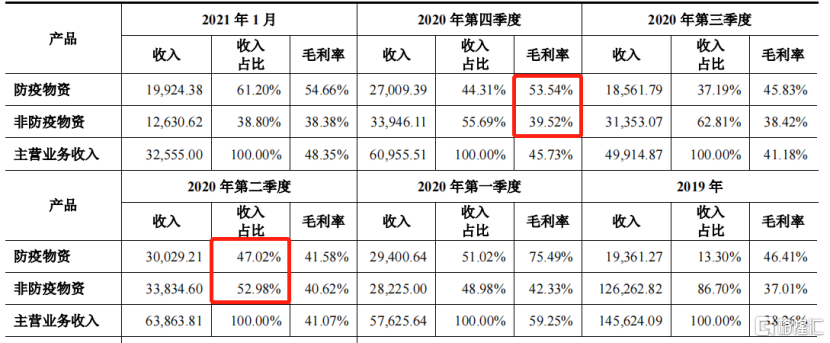

且從公司2020年2季度至4季度的營收狀況與毛利率來看,其防疫物資與非防疫物資的收入佔比大約為維持在5:5的狀況,但防疫物資的毛利率大約維持在50%以上,非防疫物資的毛利率在40%左右。

因此疫情得到緩和後,預計疫情商品佔比較上年同期出現一定幅度下降,非疫情商品將保持快速穩定增長,公司的銷售毛利率水平還將進一步迴歸到疫情前的同期水準,其2020年報中利潤的超高增速也將失去邏輯的支撐。

在規則調整前,註冊制公司絕大部分都是以略低於“四值”的價格定價發行,因此也給上市的大肉埋下一些伏筆。而可孚醫療作為9月實行“詢價新規”後發行的新股,其發行價93元/股,突破了“四值孰低”,發行市盈率為37倍(後調整至41倍)。

已經能逐漸看出IPO發行定價更趨於市場化的傾向,也有券商分析師表示,詢價新規落地後預計新股發行估值將快速上移,上市後漲幅收窄,未來,在註冊制改革持續深化的背景下,新股破發應該就不是新鮮事了。

3

結語

在現行的新規下,新股出現破發的情況應該會越來越多,在這種情況下科創板的投資者也將重新考慮自己的安全邊際,畢竟賺取的一二級價差已不再是無風險收益,公司的整體基本面才是其研究的重點。

未來,市場將逐漸趨於成熟,以往中籤即中獎的超級福利也會逐漸消失,高發行價也將不再是“肉籤”的代言人。

More Content