本文來自:稜鏡,作者:李星野

62克毛肚的“惡”,掩蓋了一整個西瓜的“好”。

10月中旬,在鄭州海底撈,有顧客對菜品分量提出異議,72元的毛肚應該有200克,實際重量只有138克。視頻迅速在社交網絡上傳播,隨後海底撈道歉,解釋稱因就餐時間是凌晨4點,員工提前擺盤後放入凍庫保存,致使產品水分流失;這是操作失誤,門店已加強整改,無法滿足顧客的索賠要求。

這不是海底撈在網絡上的固有形象。過往人們看到更多的是合唱生日歌、飛舞的扯麪、陪伴單人顧客的小熊,以及給顧客打包一整個西瓜的慷慨故事。

紅紅火火的火鍋江湖裏有兩大流派,直營派裏有呷哺呷哺、海底撈、巴奴、撈王;加盟派裏有小龍坎、大龍燚、蜀大俠、德莊等。前者陣營深受投資人追捧,火鍋在多年裏甚至是外部投資者唯一中意的餐飲形態,佼佼者如海底撈、呷哺呷哺、撈王也得以登陸資本市場。

而最近兩年,疫情壓力放大了餐飲企業的一切不足之處。動輒數百、上千家門店的企業更是猶如高速行駛的列車,軌道上的任何一道小裂痕都會引發劇烈晃動。過去半年,海底撈在焦灼地對抗翻枱率等經營數據下滑,貼心服務的形象也因為一些失誤受到挑戰。一線城市裏,越來越多消費者發現,很多海底撈門店在晚高峯時期不用排隊了,甚至還比不上同一條街上新開的其他火鍋品牌店。而比海底撈更早上市的呷哺呷哺狀況更加不濟,創始人和經理人決裂,相互指責後不體面地分道揚鑣。

一方面,越來越多的火鍋品牌湧入市場瓜分蛋糕,另一方面,明星企業一系列下滑的指標也在被外界放大了重新審視——此時的火鍋,還是一門好生意嗎?

海底撈不排隊了

“每天會擔憂海底撈嗎?”2018年上市前後,有媒體人問海底撈創始人張勇。

“肯定的。組織、食品安全、供應鏈……無數的擔憂,有很多意外的事情。”張勇當時迴應説,“當有1億人來這裏(門店)的時候,每天各種意外都會發生。你有幾萬名員工的時候,各種奇奇怪怪的事情總是重複發生。你也沒有辦法,拼命祈禱唄,別出事。”

當時張勇回顧了海底撈後廚出現老鼠的事件,那次的食品安全事件加速了海底撈廚房自動化、智能化改造。2018年,海底撈門店數在360家左右,張勇的回答已有如履薄冰之意。而截至2021年年中,海底撈門店數已達1597家,其中近1500家在內地;2021年上半年的新增門店(299家)就接近張勇創業的前14年所開門店數。

從2017年開始,外界感知的海底撈開店明顯提速,當時全年新開店98家,是2016年開店數的3倍;即便是在2020年疫情重創餐飲業時,海底撈全年還新開了544家店。

吹氣球一樣的膨大速度,於顧客而言,最直觀的感受是吃海底撈不用排隊了,3公里範圍內有2-3家海底撈門店可供選擇;於海底撈而言,則是門店客户分流影響了利潤。

激進擴張策略帶來的變化體現在了海底撈最新的財報上。

2021年上半年,海底撈營業收入為200.94億元,比2020年同期增長105.9%。主要是因為上半年營業天數增加,客流量回升,門店數量增加是整體收入增長的主要驅動力。2021年上半年利潤為人民幣0.97億元,同比扭虧轉盈。

一些重要指標在預警。

其一是翻枱率。海底撈整體翻枱率跌至3.0次/天,2020年同期為3.3次/天,而在2018年之前,翻枱率前保持在5次/天的高水平。3.0次/天的水平未達到管理層預期。

其二是同店銷售額,去年上半年一線城市同店日均銷售額為8.17萬,今年上半年降至7.9萬,二線城市從8.79萬降至8.73萬元,三線及以下城市從8.84萬降至8.42萬元。總體看,日均同店銷售從8.72萬降至8.48萬。

其三是人均消費,去年上半年這一指標為112.8元,2021年同期降至107.3元。

其四是外賣收入,去年上半年達到近4.1億元,2021年同期3.5億元,減少了15.6%,疫情好轉外賣訂單數量減少。

對於影響業績的因素,海底撈方面解釋,一是由於2020年下半年及2021年上半年新開門店數量較多,截至2021年6月30日,全球門店數達到1,597家,相關支出顯著增加;二是新開業門店達到首次盈虧平衡並實現現金投資回報的時間長於往期;三是門店營運仍受到疫情持續影響。

翻枱率正成為痛點

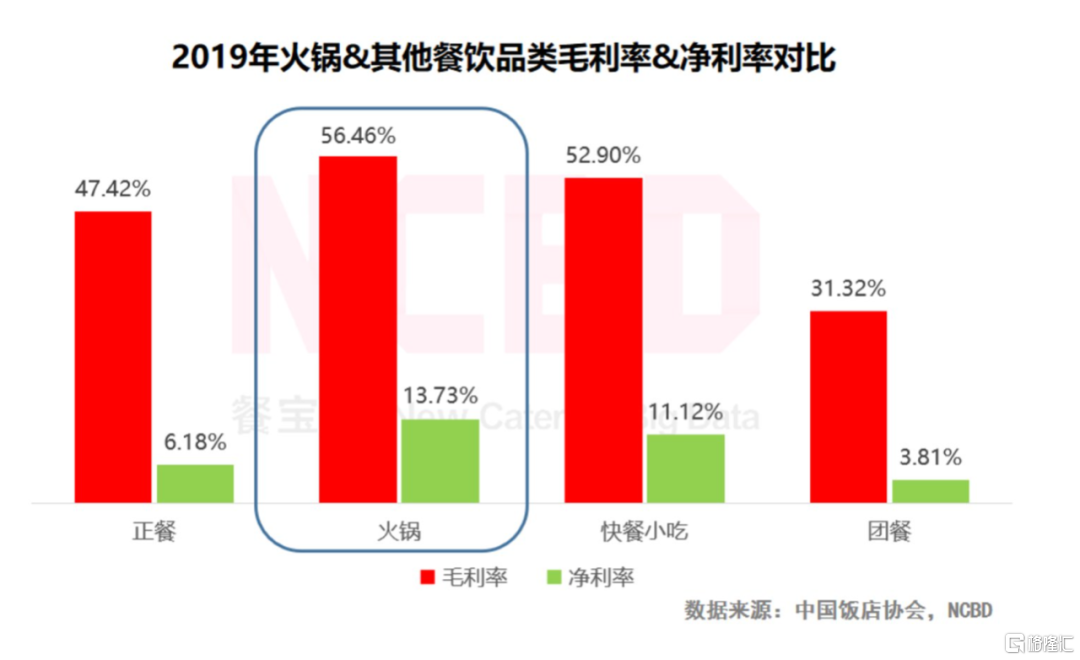

經營火鍋店比正餐店更有優勢的指標之一就是翻枱率高。根據NCBD(餐寶典)發佈的《2020—2021中國火鍋行業發展報吿》,火鍋在2019年的平均翻枱率為2.25,高於正餐的2.09;火鍋毛利率56.46%也高於正餐的47.42%,淨利13.73%也高於正餐的6.18%,這細微的差距就是火鍋店的利潤所在。

與普通火鍋店相比,上市和擬上市公司在翻枱率指標上已是佼佼者,但在2021年上半年都經歷了下滑。除了海底撈,呷哺呷哺也從2017年的3.3次/天下跌至2.3次/天;呷哺呷哺旗下湊湊從2019年2.9次/天下跌至2.6次/天。

在海底撈與呷哺呷哺焦灼應對發展陣痛時,撈王來了,翻枱率一樣是痛點。

2021年9月,撈王公佈招股説明書。根據招股書,這家粵式火鍋連鎖餐廳目前擁有136家連鎖自營餐廳,2018-2020年收入分別為8.7億、10.9億、11.25億,呈遞增趨勢,利潤分別為5905萬,7991萬,6744萬元。今年上半年的收入為6.47億元。其旗下餐廳大部分位於高端購物中心內,翻枱率也出現連年下降的情況,2018-2020年,其翻枱率分別為3.1次/天、3.0次/天、2.5次/天,2021上半年則再度下降至2.4次/天。

11年前(2010年),海底撈有51家門店,年營業額剛到15億,張勇還不滿40歲,作為新鋭企業家接受網易採訪。言語中他驕傲的一點就在於翻枱率高於同行:“好多人學海底撈學不來,就是翻枱(率)上不來,翻不過就賠錢。我賺的就是(翻枱率)那最後一點點,前面都支付給員工和供應商了,公司的利潤就在於多翻的(部分)。”

所以海底撈排斥打折,在服務和產品沒有問題情況下不主動打折。“利潤太少了,九折的話我就不賺錢了。(相比其他正餐)我們不貴,跟其他火鍋比相對貴一點。折扣真承受不了,我們的盈利模式就是依靠翻枱。”張勇當時強調。

11年後,有近1600家餐廳的海底撈對翻枱率有了更復雜的思考。

2021年6月,海底撈高層與投資人會議的紀錄流出。期間張勇反思公司數據化考核難題:“比如當我們把翻枱率定為考核指標的時候,員工會拼命去做高翻枱率。但是翻枱率指標不科學,當翻枱率達到5以上的時候,消費者要等1個小時,影響消費者體驗。後來我們覺得降低翻枱率到4.5比較合適,但是拉新率又出現問題。我們又把拉新率和復購率加入到考核中,還是有問題。”

言語間能感覺到張勇左右為難。“比如翻枱率高,吃飯不要錢可以不?多送東西可以不?經營指標又不好了。然而經營指標好了,賺了很多錢,也未必就好,因為消費者吃虧了,可能兩個月之後就不來了。”

在承載1600家餐廳和13萬員工的大船上,維持平衡與航向正確比矇眼狂奔更難。

張勇開始檢討自己對市場的誤判:“2020年6月我判斷疫情在9月份就結束,但是直到今天(2021年6月)為止,我們中國台灣、新加坡的店還受疫情影響開不了。我對趨勢的判斷錯了,去年6月我進一步作出擴店的計劃,現在看確實是盲目自信。當我意識到問題的時候已經是今年1月份,等我做出反應的時候已經是3月份了。”

“不能強調某一個指標,平衡是非常艱難的。我過去沒有能力解決這些問題,將來我也未必能夠真正解決這些問題。”張勇對投資人坦言。

呷哺呷哺進入關店期

張勇在反思擴店計劃之時,而在海底撈前面,更早上市的呷哺呷哺被動進入了關店期。

1998年,台灣富二代賀光啟在北京西單明珠大廈新開了呷哺呷哺餐廳。直到2003年,餐廳都不温不火。2003年“非典”之後分餐盛行、呷哺呷哺火了。

2008年,英聯資本投資呷哺呷哺;2012年,泛大西洋資本進駐;2014年,呷哺呷哺在香港上市。

2010年之前,呷哺呷哺受益於非典後分餐潮流,門店數增長到100家,躋身餐飲百強;2010-2014年,公司加速擴張,進入河北、山東、山西、河南等市場,門店擴充至400多家規模。

2014年上市之後,2015年-2019年的5年間,呷哺呷哺的主營收入從20多億元增長到60億元,但淨利潤增長緩慢,從2.6億元增長到4.6億元,2019年又下滑至2.9億元;淨利率從13.3%一路下滑到4.8%。

2015年之後,為了打破增長困境,呷哺呷哺眼花繚亂的轉型上演,推出中高端餐飲品牌湊湊,增加茶飲、外賣業務,做冒菜,門店數也從400家躍升1000多家。對消費者而言,一個直觀的感受是呷哺呷哺貴了,原本三四十元一餐的水平漲到了七八十;升級版的一人一鍋的in xiabuxiabu每人消費要上百元。

呷哺呷哺和旗下湊湊在不停開店,賺錢水平卻一路下滑。

危機其實更早就浮現了,翻枱率上可以看出消費者不再偏愛這一人一鍋。2015年呷哺呷哺上市後翻枱率還有3.4次/天,到2019年跌落到2.6次/天;快餐式服務受歡迎程度降低、新門店也分流了老門店客流。

終於,股東與經理人的矛盾在2021年集中爆發。4月,湊湊CEO張振緯離任,5月,集團行政總裁趙怡被解職。

趙怡在2012年呷哺呷哺籌備上市前加入,擔任財務副總裁;2014年12月,呷哺呷哺在香港聯交所主板上市;2019年8月,趙怡被提拔為行政總裁(趙怡在雙方決裂後發聲明稱,當時公司已經“非常困難”)。上任半年後疫情大爆發,呷哺呷哺八成以上門店在北京、華北、東北區域,疫情反覆出現過,區域內餐飲業受影響更深。

呷哺集團解聘趙怡的理由是若干子品牌表現未達預期,管理方式及理念與董事會其他成員存在重大差異。

2021年上半年,呷哺呷哺公司收入同比增長58.5%至30.5億元;公司淨虧損4,992萬元。呷哺呷哺為品牌門店關閉計提資產減值損失約1.2億元。

如今,呷哺呷哺門店整體翻枱率只有2.3次/天,人均消費62.2元,同比降低1.7%。截至6月30日,門店數合計達1,077家。

賀光啟親自接任CEO後對門店進行深度調整,關閉經營指標不達標的門店,預計全年關店約200家,規模超過往年。

8月31日,賀光啟和投資機構溝通,記者獲得的溝通記錄顯示,期間賀光啟解釋了關店決策依據:第一,現金流為負的門店,經過開發、運營、財務一起決策(關掉);第二,選址是巨大錯誤(決策)產生的門店,繼續經營的話,現金流難以挽回,閉店是首要考慮。

期間公司管理層還透露,2021年7月,呷哺呷哺的生意只恢復到2019年疫情前的七成左右,湊湊恢復到九成。

翻越1000家門店的坎

在海底撈和呷哺呷哺內部,正推行改革以駕馭龐大的支脈終端。

2021年年中在面對投資者時,張勇説得直白:“餐飲行業是傳統行業、有邊界,不像互聯網企業業務範圍越大成本越低。我們餐飲企業開兩家店賺錢,開三家店可能就賠錢。開店多了能增收就不錯了,更可能連增收都沒有。所以過去餐飲企業能上市是不常見的。”

2020年海底撈新開了500多家店,意味着有500多家店長沒有經驗。而每家店以100名員工計算,有5萬新員工,如何讓他們提供合格的海底撈式服務,對管理層是考驗。

呷哺呷哺也一樣。在上述管理層與投資者的會議上,呷哺呷哺賀光啟透露,公司在實驗新的考核體系。

在7月份開始試行的獎勵體系中,門店利潤的4%給店長,區域內所有門店利潤的0.6%給大區總(經理)做獎金,所有人員的獎金都與自己的經營成果掛鈎。即便是早前領取固定薪酬的領位員,獎金也在調整範圍內。

這套新考核體系會實驗兩三個月,管理層再決定明年是否繼續。據賀光啟介紹,多數人的福利高於以往,門店效率在提升。呷哺呷哺也將重新迴歸大眾消費路線,客單價保持在60元以內,新一代的門店仍以“單鍋”和“吧枱”為主。

海底撈也在通過各種方式提升新門店效率。據久謙中台調查瞭解,目前海底撈新店需要1年多達到盈虧平衡,原因是門店下沉三四線市場、門店加密。2020年10月,管理層開會要求新開門店必須在6個月內達到3.5的翻枱率。

久謙中台數據顯示,海底撈培養店長需要2-3年的時間;海底撈員工的薪酬相比同行業員工高出10%-20%,上海的普通員工底薪為5,200元,最終收入可達6,000-7,000元,包食宿;海底撈的中層管理人員月工資在1.5萬元左右;二三線城市的店長月工資3萬元,一線城市店長5-6萬元。

海底撈每年的1月份制定全年的新開門店數量指標,該數據最終為自下而上的選址與公司總體指標的融合,2020年新開門店選址以商場為主,街邊店較少;海底撈對於店長的開店數目無限制,完全通過師徒制的方式進行裂變。

而海底撈的KPI考核每個季度進行一次,分為ABCDE共5個級別,若店長獲得C或D及以下的評級,則失去對接門店的資格,選址的標準、資料與資源將給予別的團隊。2020年海底撈提出在未來3-5年內優化20%的後廚人員,大部分門店實行智能化與自動化運營。

如今,張勇表示,如果一個城市門店裏確認有5%虧損,就會在該城市暫停開店。目前有些區域虧損超過5%,但是還未判定為“確定虧損”,因為新年開業時間短,半年到一年後可能會好轉。

有餐飲行業人士對記者表示,判斷選址失誤與否可以觀察6個月以後的數據:由於新店效應,火鍋店在前3個月生意一般不錯,6個月後如果大幅下降,在沒有其他外因情況下,基本可判定為選址存在問題。

巴奴們來勢洶洶

在西式快餐之外,沒有直營餐飲企業能做到如此大規模,火鍋行業做到了;但現在擁有上千家門店的火鍋連鎖,要面對擴張、利潤、績效、員工福利平衡點的難題。

2021年6月,有聚焦消費產業的私募投資人對作者闡釋他對火鍋賽道的看法:首先,這是一個常青賽道,行業年增長在雙位數,過去多年甚至是許多投資人唯一願意接觸的餐飲形態。受益於工業化,火鍋產業鏈條成熟、可複製;受眾廣泛、復購率高;有頭部企業,但依舊分散、還有機會。

但同時,火鍋賽道也存在挑戰。第一是在擴大規模的同時,要保證供應鏈穩定、產品和服務穩定;第二是在同質化的競爭中如何研發出好產品,穩定客羣。

當下對海底撈、呷哺呷哺管理者來説,在外部,他們要面對資本扶持起來的新企業不斷搶佔賽道;在內部,他們要面對的難題是如有駕馭龐大的支脈終端。

2021年8月,來自河南的巴奴毛肚火鍋更新了自己的廣吿語——“服務不過度、樣樣都講究”,擁有80多家直營門店的巴奴把矛頭指向海底撈。巴奴在2020年獲得番茄資本的近億元戰略投資。

同樣在這個夏天,在北京某商圈,夜晚六點,同一棟大樓裏的海底撈已經不用排隊了,而此刻的巴奴,排號超過50桌。

新的、火熱的競爭對手還在湧現,尤其以正宗川式火鍋為主。

還有來自火鍋店之外的競爭——零售火鍋和燒烤食材的鍋圈食匯用4年多時間開出7000餘家門店,其公佈的估值已經突破20億美元。鍋圈食匯推行的概念是“在家吃火鍋”,生意模式是讓線下門店成為工廠直連消費者的通道。該公司公佈的數據顯示,同樣的產品品質,鍋圈的價格要比餐飲店低40%-60%,比超市低30%-40%。鍋圈食匯背後的投資機構包括招銀國際、天圖資本。

3年前海底撈上市時,有人問張勇“會擔心聽不到真話嗎?”張勇的回答讓人意外,“不擔心。這就是永遠的現實。”因為幾乎沒有人每次都敢在老闆面前講實話,張勇説一定要有清醒的認識。現在,在承載1000多家餐廳和10多萬員工的大船上,他需要甄辨更多。

More Content