作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天講兩個重點,先説下今天的熱點板塊,再説下潛在的方向的一些信息。

一、金融地產

今天整個大金融板塊都表現不錯,保險,銀行,地產,都漲的比較多。

主要原因,金融高層發聲,“目前房地產市場出現了個別問題,但風險總體可控,合理的資金需求正在得到滿足,房地產市場健康發展的整體態勢不會改變。”“總體而言,恆大風險是個案風險。應對措施方面,我們一是要避免恆大的風險傳染至其他房地產企業。二是要避免風險傳導至金融部門。恆大負債約3000億美元,其中有三分之一是金融負債,債權人分散,還有抵押物,總體上恆大事件對金融行業的外溢性可控。”A股地產股集體走強,不過經歷較長時間的股價下跌和政策調控,如今投資人對地產股的信心短期內恐難以恢復,反彈行情可以有,但持續性還待觀察。

其實,從上週五央行三季度金融統計數據新聞發佈會內容,就能明顯感覺到地產股的階段性底部。但莫名其妙的週一大跌,讓人懷疑,不過隨即週二就來了場修復。真正引爆今日行情的是更高層領導的表態,以及實實在在的銀行三季報。

平安銀行、杭州銀行、常熟銀行昨晚紛紛公佈三季報。延續中報的業績增長、資產質量更優,三家銀行Q3歸母淨利潤同比增幅分別高達32.5%、34.47%、和24.8%。這樣好的業績(基數影響不大),搭配低估值,在四季度不失為一種進可攻退可守的投資板塊。比如張坤旗下基金,除了重倉招商銀行外,三季度更是大幅加倉平安銀行。

保險股方面,中國平安表現最強。中國平安A股+5.66%,為10月8日以來第二大漲幅,創反彈新高;H股+7.54%。除了地產風險緩解、平安銀行業績出眾外,目前到了四季度,考慮壽險改革初現成效、代理人人數下滑放慢、散點疫情下居民消費傾向提升等因素,平安負債端的改善逐步被市場所期待。機構普遍認為保險板塊估值處於歷史底部,未來市場空間廣闊、具備長期配置價值。另外,近期十年期國債利率的抬升也有助於資產端投資收益的提升。

港股這邊,雖然恆生指數收跌0.45%,但金融地產股表現同樣亮眼。H 股折價方面,招商銀行+0.10% ,中國平安-4.90%,屬於難得的港A投資者給予相似估值的公司。物業股屬於港股比較有特色的板塊,受地產板塊情緒擾動,但率先修復,應該是地產後時代相關板塊中最好的那類。

二、新能源汽車

今天新能源比較大的新聞是特斯拉的Q3財報以及量產車全部改為磷酸鐵鋰電池

特斯拉Q3業績

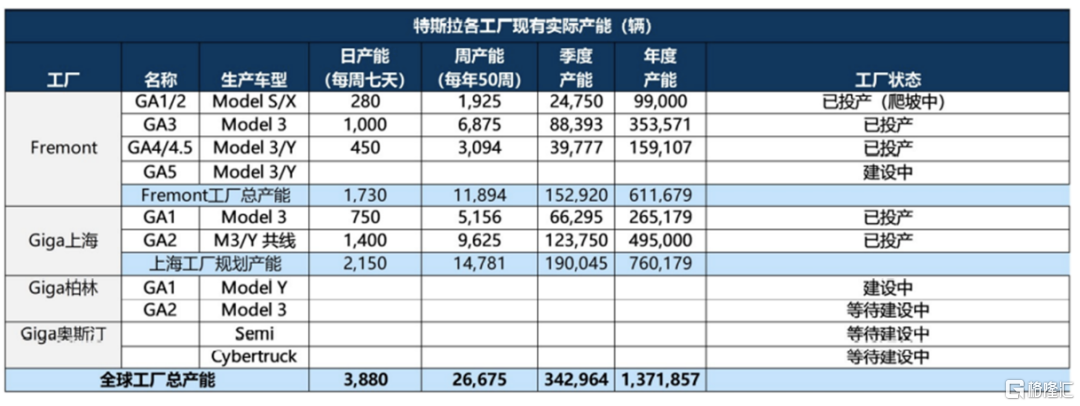

1)特斯拉產能:Q3末超過100萬輛(由於零件短缺和物流變化,工廠無法滿負荷運轉,供應鏈挑戰大)。生產率的提高主要是由於上海工廠進一步提升了Model Y的產量。此外增加了Model S的產量,且最近開始了Model X的爬坡和交付。上海工廠完成作為主要出口中心的轉型。

產能目標:平均每年50%的速度增長。正在努力達到每週5000輛Model Y的產量,未來有可能每週生產10000輛。柏林和德州的工廠目標都是年底前能產出第一輛車,但年底前確認不會有交付。

2)特斯拉的單車毛利率為28%,環比上升3%,今年單車毛利率在持續的上升。從單車收入和單車成本上能夠看出,雖然收入略微下降,但是成本下降的更多,得益於特斯拉對整個供應鏈的管理。

3)關於裝載4680電池的車將在明年年初推出。

4)關於2.5萬美元的A級車,馬斯克説暫時沒有新車。目前專注於在柏林奧斯汀的Model Y生產,希望在3個月內進一步增加。在奧斯汀的Model Y之後,下一個產品發佈將是Cyber Truck。

5)原材料漲價最大的影響來自於鎳和鋁的漲價,雖然目前有長約、混合型合同等,短期供應商幫我們消化了很多漲價的影響,但是也有部分受到了直接的衝擊。對於未來,我們很難説原材料會不會接着漲價。

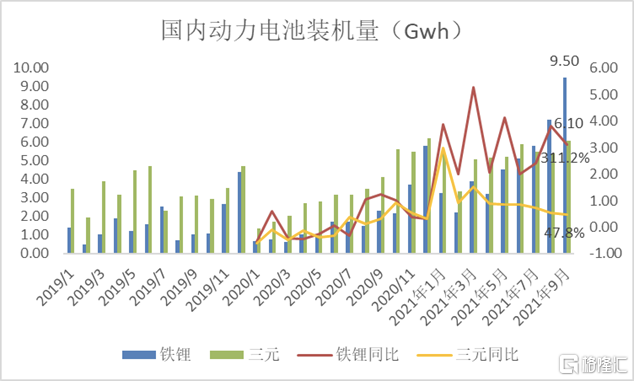

6)昨天美股盤後除了特斯拉的Q3業績之外,特斯拉還公佈了一個消息:所有標準續航版電動車型,全球範圍內都在改用磷酸鐵鋰電池。

7)之前Q2電話會上,馬斯克只是説特斯拉未來三分之二的電池將使用磷酸鋰電池,三分之一將採用鎳電池。但現在改口成了全部用LFP電池,這對特斯拉的降本將有很大的幫助。

光從國內的裝機量來看,今年下半年LFP電池在快速上量。

當下特斯拉的電池供應商是寧德LFP,LG供應三元。如果全部換成LFP電池,LG暫時是沒有產線的,最快有望在2022年建設一條中試線。那麼對於特斯拉而言,它會全部用寧德嗎,不一定。為了防止一家獨大,大概率會有一個二供。 下面開始猜測

1. 那麼肯定很多人都會想起來之前傳的比亞迪。

在8月份的時候,弗迪電池有個56號新客户,有幾點合作的要求:第一,刀片電池;第二,數十GWh需求;第三,項目特殊性,公司高層關注;第四,在2021年5月定點。

按平均帶電量45Kwh來算,數十GWh需求對應至少40萬輛的電動車。為此最近比亞迪在安徽無為建立一個新的動力電池長三角製造中心項目。但是之前1月,安徽蚌埠的電池基地開工,設計產能20GWh,一期21年6月投產,2期按照目前的電池需求量大約在22年投產。比亞迪目前在長三角,僅僅只有常州工廠主要是生產E平台3.0的新車型,設計產能40萬輛,上述的需求基本滿足常州比亞迪新增的40萬輛。

那麼這數十GWh需求對應40萬輛車來自誰呢,不排除是供給特斯拉。

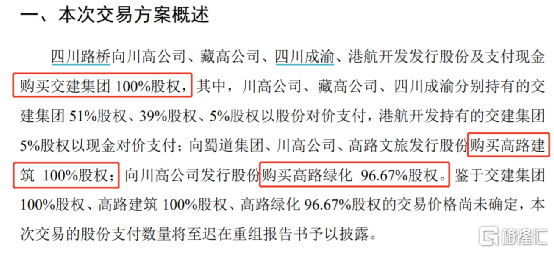

2. 昨天盤後,四川路橋公吿擬通過非公開發行股票引入能投集團、比亞迪作為戰略投資者參與本次發行股份的認購。

四川匯聚了一羣大資本,昨天寧德剛跟川投簽了合作,立馬看到比亞迪也入駐四川。繼9月融捷集團與磷礦司爾特合作,四川路橋引入戰投比亞迪,四川路橋公吿寫的戰投合作方向是:鋰電材料產業鏈、工程施工車輛的“電動化”、礦產資源開發以及儲能設備研發。

這裏梳理一個關係,有紀要中有提到四川路橋跟天齊鋰業走的很近,天齊還沒開的礦也在甲基卡。但整個甲基卡的礦脈上只有一家選礦廠,就在融捷的鴛鴦壩。

之前在股東大會上,有投資者問呂向陽關於選礦廠,他説融捷的選礦廠是唯一的。這裏解釋一下選礦廠,開出來的原礦是需要到選礦廠加工成鋰精礦,選礦廠相當於鏟子的角色。而建選礦廠的限制不在環評,而在土地和交通。交通是非常重要的因素。

四川路橋的產能不僅5萬噸正極材料,10萬噸動力電池回收,5萬噸前驅體有望在近兩年內完成,甚至也可能解決交通問題。

再説到天齊,比亞迪跟天齊會不會做資源置換呢,明年比亞迪的預計出貨量為70GWH,對應至少需要5萬噸碳酸鋰,融捷今年的當量只有4800噸,明年2萬噸當量開出來也滿足不了比亞迪的出貨量。這裏我只是猜測有沒有可能比亞迪和天齊合作,天齊用現有的當量跟比亞迪置換一下能夠用選礦廠,加快自己在甲基卡的開礦。這樣比亞迪手上有融捷、四川路橋和天齊,供應鏈就更加有保障了。

所以特斯拉的全面LFP化+比亞迪可能成為二供+比亞迪/融捷和四川路橋的合作+四川路橋和天齊的關係,這條win-win的線就圈起來了。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content