本文來自格隆匯專欄:飯統戴老闆,作者:張婕妤

1991年1月17日凌晨2點,停泊在紅海的美軍驅逐艦向伊拉克首都巴格達發射了第一批“戰斧”導彈。

昂貴的巡航導彈準確地擊中各個戰略目標,爆炸的火光將天空染得通紅。與此同時,在9637公里外的紐約曼哈頓,一大批投資者正在緊盯着自己桌前的Bloomberg終端,焦躁地刷新着數據。

他們只關心一件事:原油價格能漲多少?

在導彈還在空中、尚未落地的時候,原油價格已經從戰爭爆發前的25美金/桶,跳漲到了30美金/桶;等導彈擊中第一批目標時,價格已經漲到了32美金/桶;而在戰爭打響的2個小時裏,油價繼續上漲逼近35美金/桶,多頭大賺特賺。

這些價格的變動,以“秒”為單位在全球飛速傳遞。布倫特原油價格在離巴格達4652公里的倫敦金融城石油交易所一經發布,幾秒鐘內便傳到了5585公里外的紐約、9612公里外的香港和16989公里外的悉尼。真正的全球同此涼熱。

巴格達的空襲還沒結束,對原油暴漲早有防備的美國能源部,便迅速宣佈向市場拋售3375萬桶的戰略儲備石油,原油價格應聲暴跌,半個小時內便下跌到20美元/桶,日內跌幅高達35.5%,空頭轉危為安,多頭卻損失慘重。

所有這一切,都被起步沒多久的衞星通信、海底光纖、網絡互聯等現代通信技術同步到了全球。可以這樣説:海灣戰爭改變了現代戰爭形態,而戰爭背後的原油多空大戰,也為90年代以來的“投資的信息化軍備競賽”拉開了序幕。

從馬車、電報、電話,再到海底光纜和互聯網,秒、毫秒、納秒間的信息優勢,成為資本博弈中的核心。

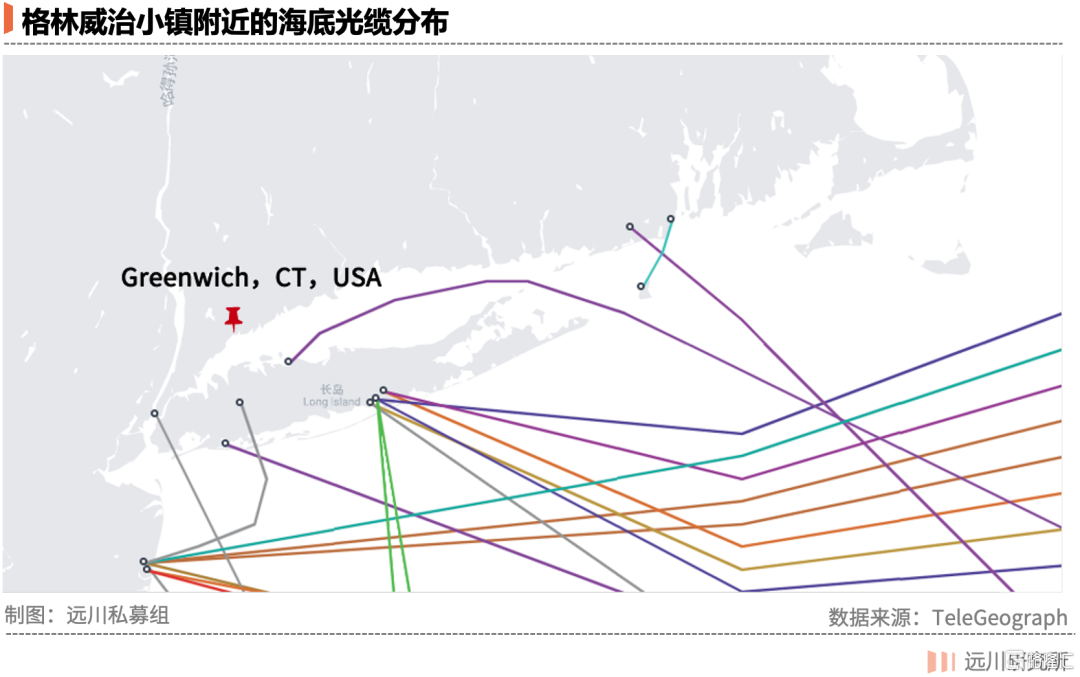

比如一個眾所不周知的事實是:加州的科技巨頭遍地走,卻很少有頂級的量化投資機構會把總部設在這裏。除了加州政府禁止僱主與員工簽訂競業協議外,最主要的原因還是西海岸離東海岸的交易所太遠,會讓交易訂單延遲約100毫秒。

分秒必爭的量化基金在辦公室選址時又兩個核心考量:要麼把公司設置在交易所旁邊,要麼搬到離海底光纜比較近的地方。後者使得康涅狄格州的格林威治小鎮成為了對沖基金的天堂,也讓這個人口只有7萬十八線小城創造了人均收入903萬美元的神話[15],實現了統計學意義上的共同富裕。

所謂量化投資,就是藉助計算機技術和數學模型,同時跟蹤並處理海量的金融數據,在細微的數據變化中捕捉套利機會,並利用計算機系統快速、自動執行交易。

這兩種投資方式,都需要比別人買的早,但意圖不一樣——主觀投資者屬於“這單我下完了,就等後面的人給我抬高股價了”,量化投資則是“這單我下不成,錢就給別人賺了”。一個是增量邏輯,另一個是套利打法。也正是這種你死我活的套利打法註定了量化投資對速度的極限苛求。

《高頻交易員》中描述了這樣一個故事:2009年夏天,2000名工人日以繼夜地施工,穿過河牀、山脈、公路和農莊,鋪設了一條從芝加哥到新澤西的光纖通道。這條耗資3億美元的線路,能夠讓兩地的信號傳輸從16毫秒縮短到13毫秒。

儘管月租高達30萬美元,但仍被200家高頻交易機構瘋搶,顯然,他們賺的更多。

與美國相比,2010年方才起步的國內量化基金還處於摸着石頭過河的階段,雖然還沒有內捲到挖光纜的程度,但在硬件升級和人力鬥爭上也是不遑多讓,比如著名的量化機構幻方前後投資兩台超級計算機,後者是全球算力最強大的AI超算之一[13]。

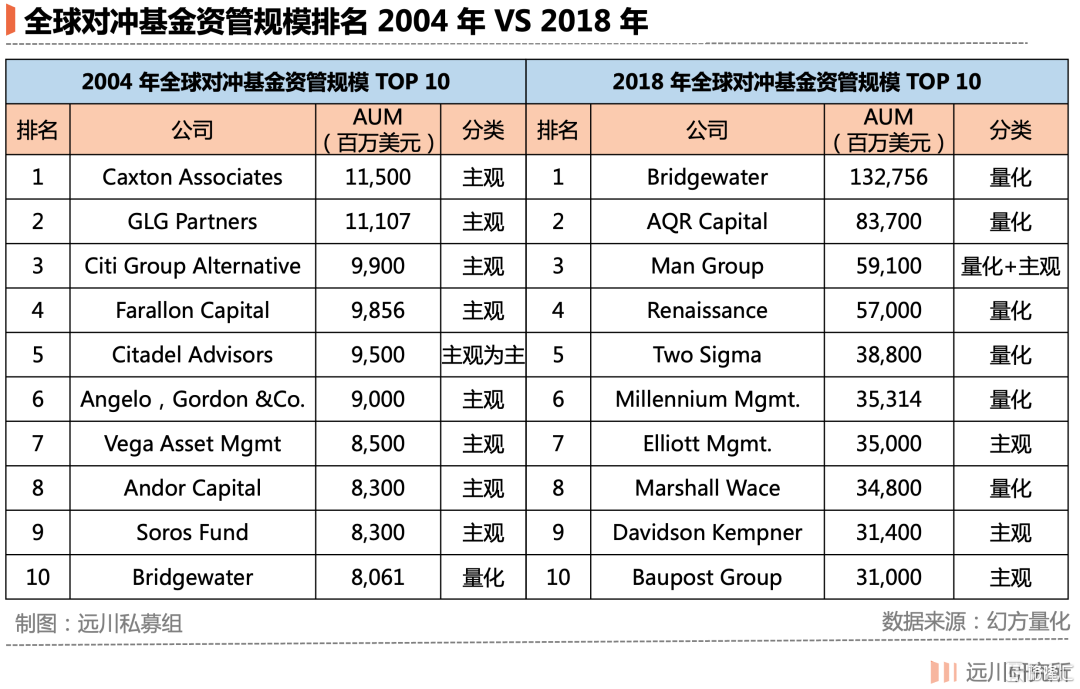

2018年全球熊市中,最賺錢的20家對沖基金中,有一半以上是量化基金。美國量化經歷了幾十年的時間,才從幕後走到台前。2021年,起步10年出頭的中國國量化投資體量超過1萬億,通過各類傳言和祕聞,在資本市場刷足了存在感。

萬億體量的背後,中國量化私募行業走過了怎樣的十年?這是本文試圖回答的問題。

01

躺贏時代:風格的眷顧

量化投資在A股的第一桶金,來自於早年A股市場盛行的"炒小、炒新、炒差、炒短"。

具體而言,"炒新"是指A股是全世界新股上市首日溢價最高的市場;"炒小"則是小盤股相對大盤股的溢價,遠高於其他市場;"炒差"是指績差股受到追捧;"炒短"則表現為市場上幾乎沒有長線資金,短線遊資摧枯拉朽,日進斗金。

2012年底,上交所做了一次大規模的投資者非理性行為研究,揭示了A股市場"炒小、炒新、炒差、炒短"的現象,傷害性極大,侮辱性極強。當時包括QFII和社保基金等機構投資者都無法“免俗”,平均持股期限甚至都不超過半年。

同一年,履新不久的證監會主席郭樹清展現對投資者的殷切關懷,稱"炒小、炒新、炒差令數以百萬計的投資者損失慘重"。不過2012年後,A股迎來成長股大牛市,大小盤股史無前例的分化,跑出了一波“不聽郭主席勸”的行情。

而對於量化機器來説,一個熱衷炒小、炒新、炒差的股市,就是最好的狩獵場。

這裏先普及一個知識:與如今國內量化私募火熱發行的指數增強產品不同,全球量化投資的主流是市場中性產品中。所謂市場中性,簡單來説就是通過對沖工具,抵消掉股票指數本身的漲跌,獲得絕對的正收益,不論牛市還是熊市。

只不過,21世紀的前十年裏,A股並沒有諸如股指期貨這類做空工具。直到2010年4月16日,中金所推出了具有里程碑意義的滬深300股指期貨(金融人士稱之為IF),為市場參與者提供了最基礎的做空工具,市場中性策略得以小試牛刀,也由此拉開了國內量化投資1.0時代。

嚴格意義上來説,光有IF並不夠,因為它只能對沖A股裏流通市值最大的300只股票,而中證500股指期貨(即IC)一直要等到2015年股災前才出現,這就讓早期的中性產品無法在數量眾多的中小盤個股上做對沖。

理論上,這種風格暴露是對沖產品的風險所在,但這只是成熟市場的“理論上”。

2013年的A股,創業板指從714點一度逼近1500點,而代表着大盤股的滬深300虧掉了14%。這對於有先天缺陷的量化對沖產品來説卻是得天獨厚的市場環境——不僅用股指期貨對沖掉了滬深300下跌的風險,本來暴露的小票風格,居然還吃到了市場風格的紅利。

在這波“不聽郭主席勸”的小票行情裏,量化並不需要高頻交易,也不需要機器學習,只用最粗糙的模型,在風格和行業進行偏離,就坐收A股炒小炒新炒差的漁翁之利。

不過,所有風格的饋贈,都會在市場切換時付出應有的代價。

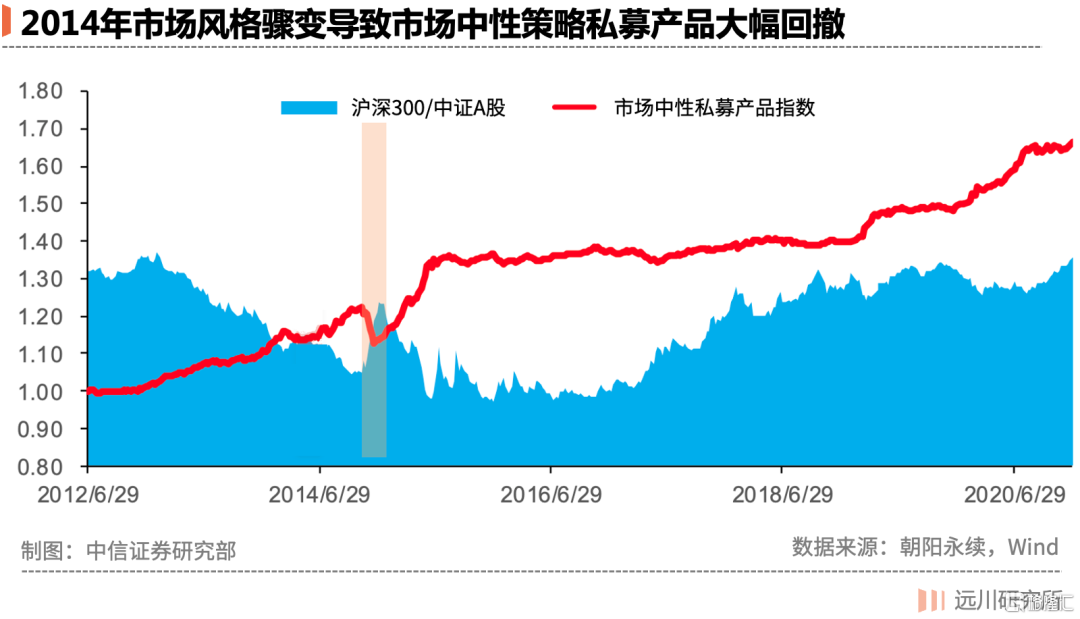

2014年11月,長期被冷落的銀行股、券商股迎來強勢拉昇,帶動滬深300指數顯著上漲,而中小票則顯出疲態。暴露在小票上的量化們集體遭遇大幅回撤,一度偃旗息鼓(買了量化私募產品的持有人,最近這個月可能有相同的體會)。

所幸,趨勢強於人。中小票在隨後到來的2015年發起了最後一波猛攻,並帶動了市場波動率和交易量的急劇上升。泡沫最夢幻的時候,股指期貨價格遠遠高於當前指數價格,這種遠期價格高於即期價格的升水狀態,意味着對沖工具本身就會給組合帶來正向的盈利,量化中性產品很快就從坑裏爬了出來。

因此2014年11月末的這場風格反轉“黑天鵝”,雖然劇烈,卻十分短暫,只在局部引發了一場小型風暴,很快就被人們拋之腦後。但也正是這場小小的爆發,第一次向國內投資者顯露出量化超額收益的侷限性。

由於量化投資本質上追求的是高勝率,所以量化基金通常會採用較分散的持倉結構,尋找散落於市場各個角落的錯誤定價和套利機會。而一旦出現“一九行情”,上漲過於集中在權重股上時,量化模型不僅會因為研究深度不夠,難以在個股上獲取超額,往往還會落後於整個指數漲幅。

因此,量化基金通常會隨着市場行情在權重股上“抱團-瓦解-再抱團-再瓦解”的循環往復中,呈現出自身超額收益的週期性,在小票飛舞時登上舞台,然後在機構抱團中走向回撤。

也就是説,只要市場還走在炒小炒新的路上,早年量化對沖+小盤風格暴露的躺贏模式,就不會結束。哪怕模型粗糙、功底薄弱、工具匱乏,當年的A股依然是一個屬於冒險者的童話。

但現實世界沒有童話故事,2015年盛極而衰的股災,從制度上和生態上對躺贏時代的量化展開了毀滅性打擊。

02

高頻時代:內卷生存戰

2015年,證監會掌舵人從郭主席變成肖主席。

在“改革牛”的指導思想下,A股開啟暴走模式。4月7日,南北車合併後的中國中車復牌,一時間“中國神車”傳遍神州大地,隨後無數散户蜂擁而至。6月12日,伴隨着南北船的漲停,上證綜指打到了5178的年內最高點。

面對一往直前的瘋牛,坐立不安的監管終於放出大招——嚴查場外配資。

不計成本進行平倉的場外配資以狂暴的速度離場,使得股指在一個星期裏跌去了15%。7月8日,上證收於3507點,不到一個月,全市場30%的財富不翼而飛,創下了自金融危機以來最快的下跌。

然而,止不住的下跌推動監管從場外配資轉移,股指期貨IC1507的多日連續暴跌,引發了嚴查“惡意做空”的風暴。

不論是主觀做空,還是單純為了執行對沖策略,因為做空股指而在下跌中獲得收益的機構被視為“不和諧因素”,甚至當年滬上有頭有臉的老牌私募也因持有大量空單,被監管窗口指導。

因為中性策略的對沖需求而大量持有股指期貨空單的量化機構,“順理成章”成為了當時市場上的臭老九。

到7月,量化投資已經被監管明確列為波動的來源,交易所直接開始限制包括Citadel在內34家“境外勢力”的交易賬户。

中航工業董事長林左鳴接受採訪時語出驚人,稱股災“是一場有預謀、有準備的惡意做空”,並在公司內成立護盤特別行動小組:“在A股打響這場經濟戰爭,是衝着五星紅旗來的[12]。”

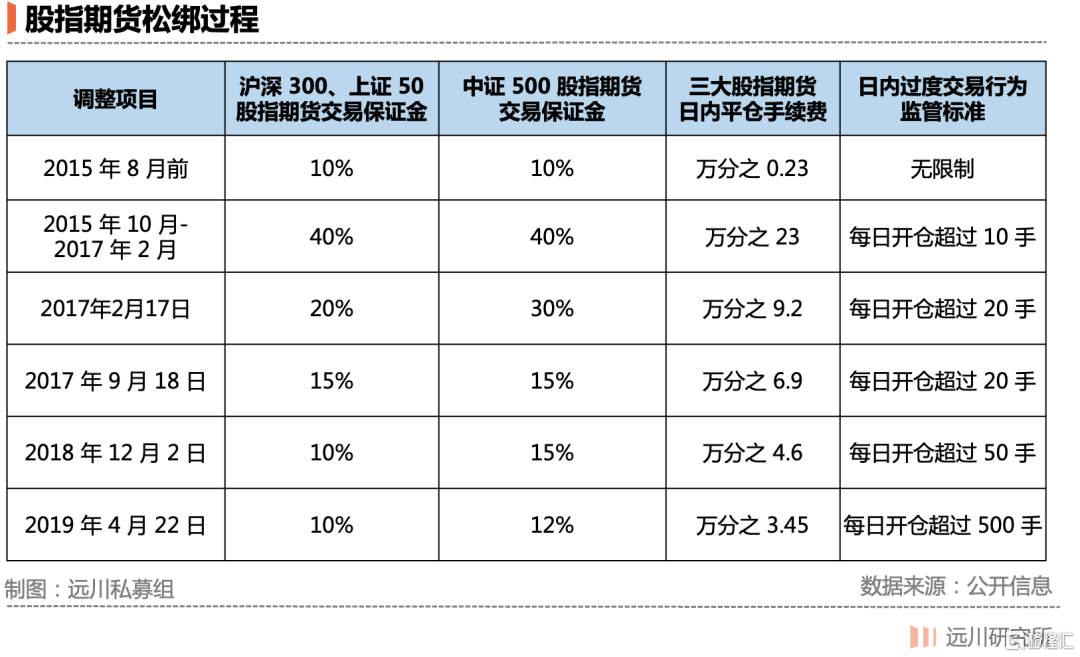

8月開始,監管逐步收緊對股指期貨的交易,1個月內連做5次調整,提高保證金比例以降低槓桿、抬高成本,日內開倉從沒有限制被調整為僅限10手,平倉手續費率較股災前提高了超過100倍,幾乎宣判了量化的死刑。兩個月後,新華社發文將矛頭直指境外量化勢力,稱之為"惡意做空中國獲得驚人財富的駭人行為"。

幾乎完全喪失流動性的股指期貨成為滔天輿論中的“股災元兇”。被閹割後的股指期貨,在此後一年多的時間裏,年化貼水高達30%-40%(可以簡單理解成中性策略的對沖成本)。由於無法覆蓋如此高昂的對沖成本,市場上所有量化對沖基金都遭遇了全面的大幅回撤。

至此,制度上,股指期貨的交易限制導致中性產品的對沖成本居高不下;生態上,股災後的市場迴歸白馬股的大票行情,曾經的小票風格暴露也徹底失效。

在後股災時代的煎熬裏,曾經一度突破百億的量化私募都驟然縮水近六成,不少短暫又輝煌的量化機構也徹底離場。

要想在貼水浩劫中生存下來,量化私募必須錘鍊出真正的阿爾法能力。這一次,他們把目光轉向了更經典的量化戰場——高頻交易,“快”也成為了在量化2.0時代勝出的唯一法則。

2017年到2019年股指期貨漸進式鬆綁,逐步給量化機構打開了發揮的空間,監管的矛頭也從“懲治惡意做空”轉向了更嚴峻的金融去槓桿問題。隨着剛兑被打破,釋放出了許多無處安放的非標信託替需求。量化也迎來了新的機遇:

用市場中性對沖指數層面的風險,然後用高頻策略獲取相對穩定的阿爾法,以提供像德芙一樣絲滑的收益體驗。

作為一種更精細的技術,高頻策略有幾個鮮明特點:

1)交易頻繁:高頻捕捉的是市場極為短暫的價格變化,需要在毫秒級別內完成交易(海外已經殺到納秒級別),日內交易次數很多,全年無休換手超過100倍;

2)追求勝算:量化的核心不是賺的數量大,而是賺的次數多。因為交易次數足夠多,更能體現大數定律的威力,只要在統計意義上有高於50%的勝率,就會被高頻策略視為機會,雖然每一筆交易的收益率並不高,但能夠很穩定地積少成多;

這兩個特點決定了量化的收益會更穩定。以文藝復興為例,從1988年至2018年的三十年間,它的旗艦基金大獎章在三十年的長週期裏創造了費前年化收益率66.1%的驚人記錄,足以讓擅長震驚體的營銷號詞窮。

但維持好的收益體驗其實也很難,因為還有另外兩個特性限制着量化策略的發揮:

3)消耗算力:由於交易量巨大,而且訂單都由程序自動完成,高頻策略對網速和計算速度都有着極高的要求,每年買點GPU已經成為量化私募的標準預算;

4)容量有限:高頻策略的容量限制主要是和衝擊成本有關,規模越大,要在短時間內做到高換手必然會損失一部分價格優勢,規模越大沖擊成本越高,留下的收益空間就越小。

這就意味着無數聰明的腦袋在驚人的財富面前將陷入激烈的競爭,雖然在紙醉金迷方面,國內量化在規模上還難與老牌資本主義國家比擬,但在內卷程度上無疑已經接軌了國際水平。

當普通的基金公司還在用北清復交卡應屆生簡歷的時候,非北大光華、清華姚班、浙大竺院已經進不了量化機構的初步簡歷篩選,遑論頭部財大氣粗的量化們早就已經把目光瞄向了每年的國際奧賽IMO(數學競賽)、IPHO(物理競賽)、ICHO(化學競賽)和IOI(信息學競賽)的金牌得主身上。

去年年末,頭部量化機構九坤投資發佈針對應屆生的培養計劃,面向全球招聘優秀本碩博應屆畢業生,不僅提供百萬年薪,且工作地點任選,還特地聲明能夠解決北京、上海、深圳落户問題,讓HR們直呼內行。

前段時間,新晉當紅量化私募天演投資,團隊60人瓜分近10億獎金的傳言[16],更是讓散户們留下了心痛的眼淚。

發錢、發户口這種搶人戰略還算是公司之間常見的競爭手段,但燒錢搞軍備競賽在中國金融圈裏也算是新鮮事了。

去年3月,幻方宣佈累計投資超億元、佔地面積相當於一個籃球場的AI超級計算機"螢火一號"正式投入運作,成為了國內第一家擁有超級計算機的量化私募。這種炫耀電腦配置有多高的行為,尚未引來其他人的跟隨,今年幻方便再度投入10億級的資金搭建“螢火二號”,號稱算力是上一代的18倍[14]。

在挖人、燒錢和買設備上指數級增加的投入,也造就了量化1.0與量化2.0時代的巨大差異——早期影響量化私募發展的核心因素是市場風格,是老天賞飯;而進入高頻時代,量化私募需要投入巨大的人力物力財力參與到無休止的競爭中,是打鐵還需自身硬。

這種殘酷生存戰的結果之一就是行業壁壘和准入門檻被逐步抬高,脱穎而出的機構,在投研精英化、策略精細度上早已數十倍於他們的前浪。簡言之,人更狠,刀更快,業績更強,規模也更龐大了。

吃瓜散户雖然看不懂量化策略,但看得懂市場競爭。又是錢又是户口又是軍備競賽,量化機構們的動靜之大,讓見慣了風浪的基金業都大開眼界。但在量化聲勢浩大的競爭下,散户正是這種行業內卷下最孱弱的環節。

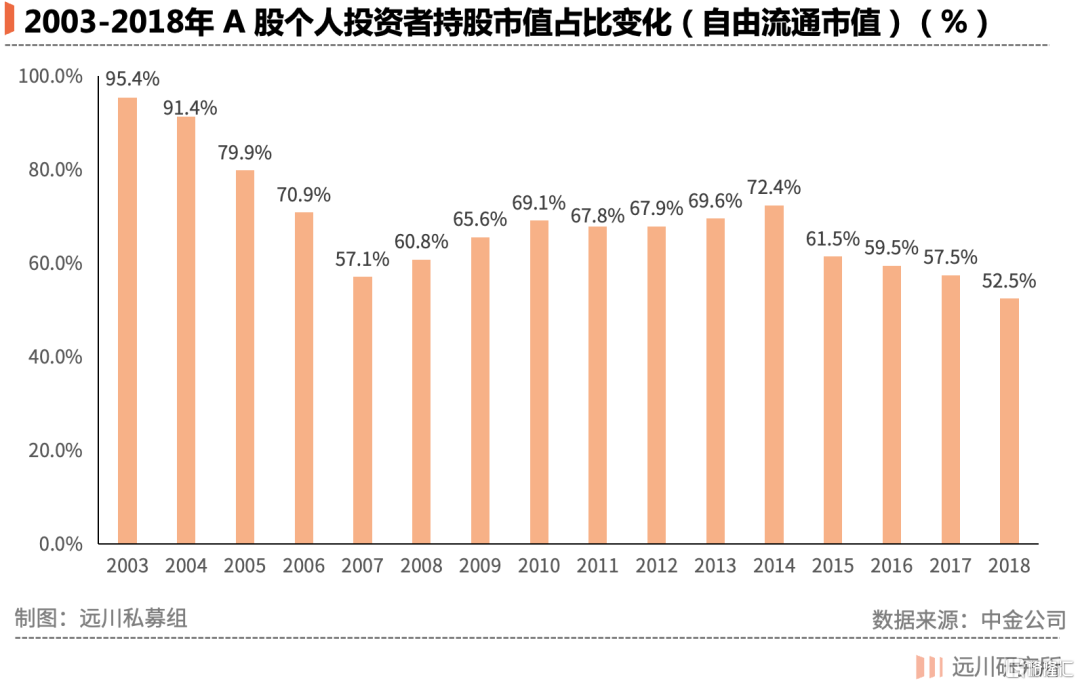

高頻機器的凌厲攻勢,看不見摸不着,本質上還是在交易中賺錢。而穩定收益能夠成立的前提,還是A股市場中大量活躍在股市一線、偏好短線交易的個人投資者。他們數量極多、持股市值佔比極高,遠遠高於美國市場10%不到的比例,與此同時頻繁買入賣出的投資行為,還構成了每日市場裏半數以上的交易量。

而所有市場結構的饋贈,也都是暫時的。隨着散户比例持續下降、量化規模持續增長,高頻的賽道也逐漸擁擠。要想贏得下一個時代,量化需要開拓新的戰場。

03

擴容時代:把戰場外延

今年9月,A股一項歷史性的記錄被連續刷新:滬深兩市連續49個交易日交易額超過萬億元,打破了2015年牛市期間連續43個交易日萬億成交額的漫長記錄。

事出反常必有因。根據中信證券研究部估算,截至2021年二季度末,國內量化類私募基金,在證券私募中的佔比攀升至21%,總管理規模正式突破1萬億。體量劇增加上換手頻繁,反映到直觀的交易量佔比上,雖沒有網傳的"半壁江山"那麼高,但20%這個數字基本上是業內共識。

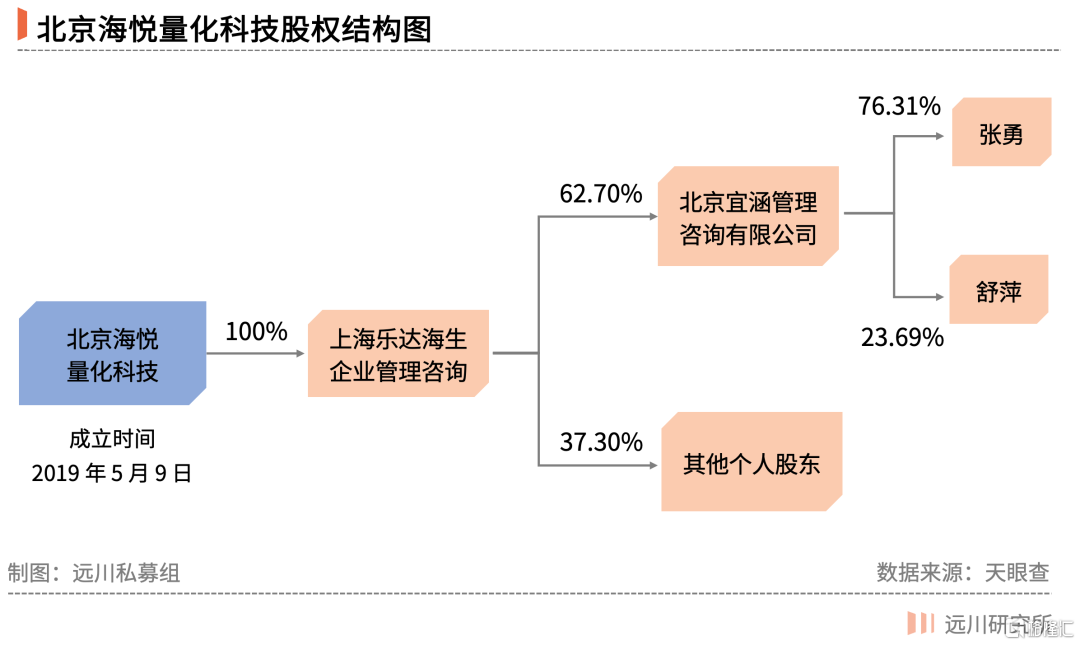

資管淨值化時代帶來的產品需求爆發,疊加量化自身的技術迭代,讓曾經對量化投資不理解、不研究、不在乎的人們,如今也不得不把它當作是市場上重要的力量,甚至一代餐飲巨頭海底撈的老闆張勇、舒萍夫婦都開始招兵買馬,打造一個量化投資平台。

但量化機構們的野心顯然不會到此止步。或者説,當規模快速躍遷、散户比例快速下降後,量化的發展需要新的動能。

整個2019年,基金圈有兩篇刷屏了的10萬+演講。一篇是陳光明在3月的最新發聲《這一次最有機會走慢牛》;另一篇是幻方的梁文鋒在8月30日金牛獎上的主題發言《一名程序員眼裏中國量化投資的未來》。前者是價值投資派的初代大佬,後者是量化投資派的內卷標兵。

梁文鋒的發言為量化投資勾勒了一片蔚為壯觀的星辰大海——程序賺了技術面流派原來的錢,最終也要搶奪基本面流派原來賺的錢。當然,台下久經江湖洗禮的資管大佬們,大都是一副“年輕人你還不太懂中國”的表情。

對於一直摸着美國過河的量化基金而言,美國資管行業量化機構逐年取代主觀多頭的故事,多少給中國的量化年輕人們描繪了一個非常美麗的未來新世界。但在星辰大海面前,中國的量化投資的確還有很多需要應對的現實問題。

量化私募這兩年的迅猛發展,是一個用收益相信收益的故事。投資者雖然感知不到量化的邏輯和模型,但是能看得到穩定的超額。但棘手的問題在於,任何一種投資策略,都無法保證自己在每一個時間段都有最好的收益。

穩定的超額收益,同樣得益於這幾年流動性寬鬆和交易量的活躍,但市場環境作為週期的一部分,鐘擺不可避免地回來回擺動——2018年就是一次提醒,當市場下行、交易量萎縮、對沖成本又因貼水而居高不下無法覆蓋時候,量化也得過苦日子。週期性,是投資中的普遍問題。

而高頻的容量限制,也讓規模激增的量化私募們不得不被迫降低交易頻率,超額穩定性和想象空間也隨之下降,這也是量化在技術上難以迴避的掣肘。但奔着過往收益買入量化產品的投資者,又有多少人對降頻後的收益做好了預期管理?

雖然主觀投資者雖然也會逆風,但價值投資是有“能見度”的。買什麼、為什麼買,有清晰的邏輯可循。而如今走向機器學習的量化行業,合成了越來越多的非線性因子,讓很多基金經理自己都解釋不了盈虧的細節。

一個經典的例子是著名的LTCM(長期資本管理公司)的路演,一方面,他們對自己的投資策略三緘其口、諱莫如深,另一方面,他們演示的數學模型讓很多投資者一頭霧水,有的投資者抱怨:“不知道還以為他們是造原子彈的”。

那麼,當收益不再滿足期待,甚至在特定環境下出現回撤,向來以神祕感、科技感面向世人的量化,又如何讓人們選擇繼續相信它?

解釋性差,帶來的信任度低,是量化面向越來越龐大的客羣與監管壓力時,需要解決的一個“內憂”。

而在國內量化基金標榜着投研人員的頂級海外量化背景,並試圖在國內驗證海外同行的發展時,同樣也要面對來自海外的對手。外資私募牌照的發放和滬深港互通機制的放開,也把競爭拉到了越來越高的難度上。

截至今年三季度,包括橋水、D.E.Shaw、Two Sigma和Winton在內的多家海外量化基金已經拿下WOFE牌照,並在中國發展起自己的私募業務。而諸如貝萊德這種8萬億美元規模的基本面量化投資扛鼎,甚至已經在國內完成了從私募到公募的飛躍。

毫無疑問,這些海外機構會把行業的內卷拉昇到新的台階。在技術上,祖師爺們經歷過更多次的因子失效、技術迭代,會對本土機構原創性投研的質量和速度提出更高的要求;在人才上,橋水在2012年就配備了頂尖人工智能實驗室IBM Watson的前領軍人物——大衞·費魯奇,首富貝索斯都曾在D.E.Shaw打過工。

Two Sigma的紐約辦公室裏,一位員工在一台設備上揮動手掌,測試其對外部刺激的反應

走到這個階段,對於本土量化機構來説,舒服的歲月就真的過去了。從小透明到大機構,規模的膨脹帶來了諸多挑戰,策略容量只是其中的一個環節,市場影響、輿論關注、競爭環境都在指數級上升。

要把量化的生意做大,技術宅們就不能只顧炫耀智商的優越和黑箱的魔力。

04

尾聲

在歷史悠久的美國投資界,有三座難以逾越的高峯:做宏觀對沖的索羅斯,做價值投資的巴菲特,做量化投資的西蒙斯。

與前兩者不同,西蒙斯直到40歲才正式投身金融界。在此之前,他是一位頂尖的數學家——23歲獲得數學博士學位,一年後成為哈佛最年輕的數學系教授。他與陳省身聯合創立了"Chern-Simons定律"。在清華百年校慶時,他在楊振寧的建議下捐了一棟樓。

佇立在清華園一角的陳賽蒙斯樓

作為技術和學術最高峯的結晶,量化投資吸引着世界上最聰明的一批頭腦。而創新本就是進攻者的遊戲,它會被不斷被自身和外部力量顛覆和洗牌,保守的下場就是被掃除歷史的舞台。

這一點在還處於新興階段的國內量化行業有着非常直接的體現。

從依靠風格暴露但模型粗糙的“躺贏年代”到精細化、內卷化的“高頻時代”,如今機器學習的出現,加速了策略的迭代和升級,將量化的能見度推向了更晦澀的黑箱中。發生在國內量化私募行業的這一系列變遷,只用了十年多。也就是説,四年不到的時間就會出現一個新的浪潮,讓這個行業重新洗牌。

創新週期之所以短,在於量化投資本質上賺的是市場無效的錢。但無效性是有時間期限的,一旦有人發現了市場的無效所在並賺到錢,就會引發更多資金進入,使得套利空間被迅速稀釋,模型加速失效。因此,在量化行業,自我迭代總是不斷髮生,創新也永遠在路上。

只是,享受創新是有優先劣後的。

越優秀的策略就越容易受到容量限制,這是量化投資天生的缺陷。於是,在成熟的海外市場,把最好的策略留給自營資金,然後把容量更大的次優產品賣給對外的客户,幾乎是每一家量化基金的常規做法。

最極致的案例,就是文藝復興的大獎章基金(Medallion)。

2020年,這隻世界上盈利最高的大型基金再度創造了高達76%的收益,但這卻讓文藝復興陷入了“道德風險”。因為大獎章是一隻內部基金,僅向公司員工、前員工和少數長期客户開放。與此同時,文藝復興對外募資的兩隻外部產品卻分別遭遇了22.62%和33.58%的虧損,在匯豐2020年對沖基金業績最差Top20榜單中佔了兩席。

某種程度上,這也正預示量化行業最終會更加叢林法則——激烈的競爭加速市場有效性的提高,而當有效性提高之後,稀缺的阿爾法越來越珍貴。

最終,只有少數人才能享有最頂級的盈利,多數人則只能買到平庸的產品。

從更加宏觀的角度看,無論是量化投資還是主觀投資,他們看上去都在通過交易讓市場定價迴歸“理性”,促進金融市場的效率。而它的財富效應也吸引着全世界絕頂聰明的腦袋——量化基金的辦公室裏雲集了頂級的數學家、物理學家甚至諾獎得主,批評者覺得這些天賦與專業本應貢獻給科技的進步,而非交易策略。

量化投資的魔力在於,它不斷剝離、稀釋人性中的弱點,在追求純粹的理性過程中創造驚人的財富。儘管很多時候,正是人的不完美創造了奇跡,但他們仍然相信“人是不完美的”,是充滿弱點的感性動物,只有冷酷無情的機器才是投資裏最理性的獵犬。

正如世界級短線高手邁克爾·斯坦哈特的管理風格那樣——當員工因為工作壓力抱怨“我想殺了我自己”時,斯坦哈特回答説:

“我能在邊上看嗎?”

More Content