本文來自格隆匯專欄:興業研究 作者:郭嘉沂, 張峻滔

隨着商品處於開採週期末端、即將進入投資週期,高通脹可能並非暫時性現象。本文旨在通過覆盤歷史上美國滯漲時期的資產表現給未來提供一定參考。我們區分了嚴格意義上的“滯漲”和“類滯漲”兩種情景覆盤行情。

二戰後共有八段滯漲時期,我們進一步將其拆分為通脹上行期、滯漲期和通脹下行期,並覆盤各階段資產表現。此外還有五段類滯漲時期,我們也對其加以分析。

2021年4月後我們已經處於類滯漲階段。根據歷史經驗,類滯漲情境下,聯儲很可能於2022年加息。表現最好的資產仍是商品類,美債期限利差下行的確定性也較高,其他資產走勢的不確定性較大。

2021年以來,全球主要經濟體通脹數據居高不下,與此同時第二季度後經濟復甦邊際減弱。考慮到大宗商品進入開採週期後端、即將進入投資週期,通脹可能並非暫時性現象。此外,目前我們正在經歷庫存週期下行,而下一輪庫存週期(短週期)下行,可能會疊加經濟的投資週期(中週期)以及地產週期(長週期)共振下行,形成“深度衰退”。此外,目前全球的高債務率又使得貨幣政策在應對通脹問題時瞻前顧後。站在當下,我們需要認真探討滯漲現象以及其造成的系列影響。那麼如何定義滯漲?滯漲時期資產表現存在怎樣的特徵?我們希望通過覆盤歷史資產表現,給未來提供一定參考。

一、定義“滯漲”

“滯漲(Stagflation)”是停滯(Stagnation)與通脹(Inflation)的組合詞,最早由英國保守黨政治家IainMacleod在1965年的國會演講中提出,他用“滯漲”描述當時英國的高失業率和高通脹並存。1970年開始《經濟學人》等刊物也開始使用“滯漲”一詞。現在通常認為滯漲是指高通脹、高失業率、經濟增長放緩同時出現的經濟環境。傳統凱恩斯理論認為通脹與經濟衰退(高失業)相互排斥,即菲利普斯曲線。因而以高利率打壓通脹將加劇失業,滯漲使得貨幣政策面對兩難選擇。

金融市場實踐中並無定量的滯漲標準,為了便於研究,我們定義嚴格意義上的滯漲需要同時符合高通脹、高失業率和經濟增長放緩;定義高通脹、經濟增長放緩,但失業率未明顯抬升的情景為“類滯漲”。

本文研究對象為美國,以下數據頻率為月度。考慮到數據可得性,我們以美國CPI同比代表通脹,以10年均值為臨界值,高於10年均值便進入“高通脹”區間。失業率使用美國U3失業率,主要觀察失業率快速上升的拐點是否與高通脹重合。以美國工業產出同比代表經濟增長,同比增速下降即認定為經濟增長放緩。二戰後符合嚴格滯漲標準的時期主要有八段,1950年代、1970至1980經歷了四段較長的滯漲時期,1990年後的滯漲持續時間都較為短暫。此外我們也對幾段類滯漲時期進行了研究。

二、覆盤滯漲與類滯脹時期資產表現

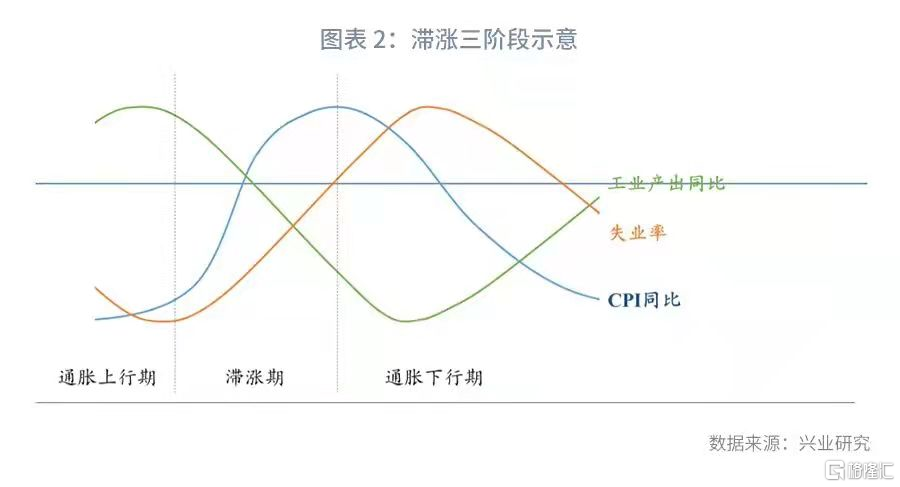

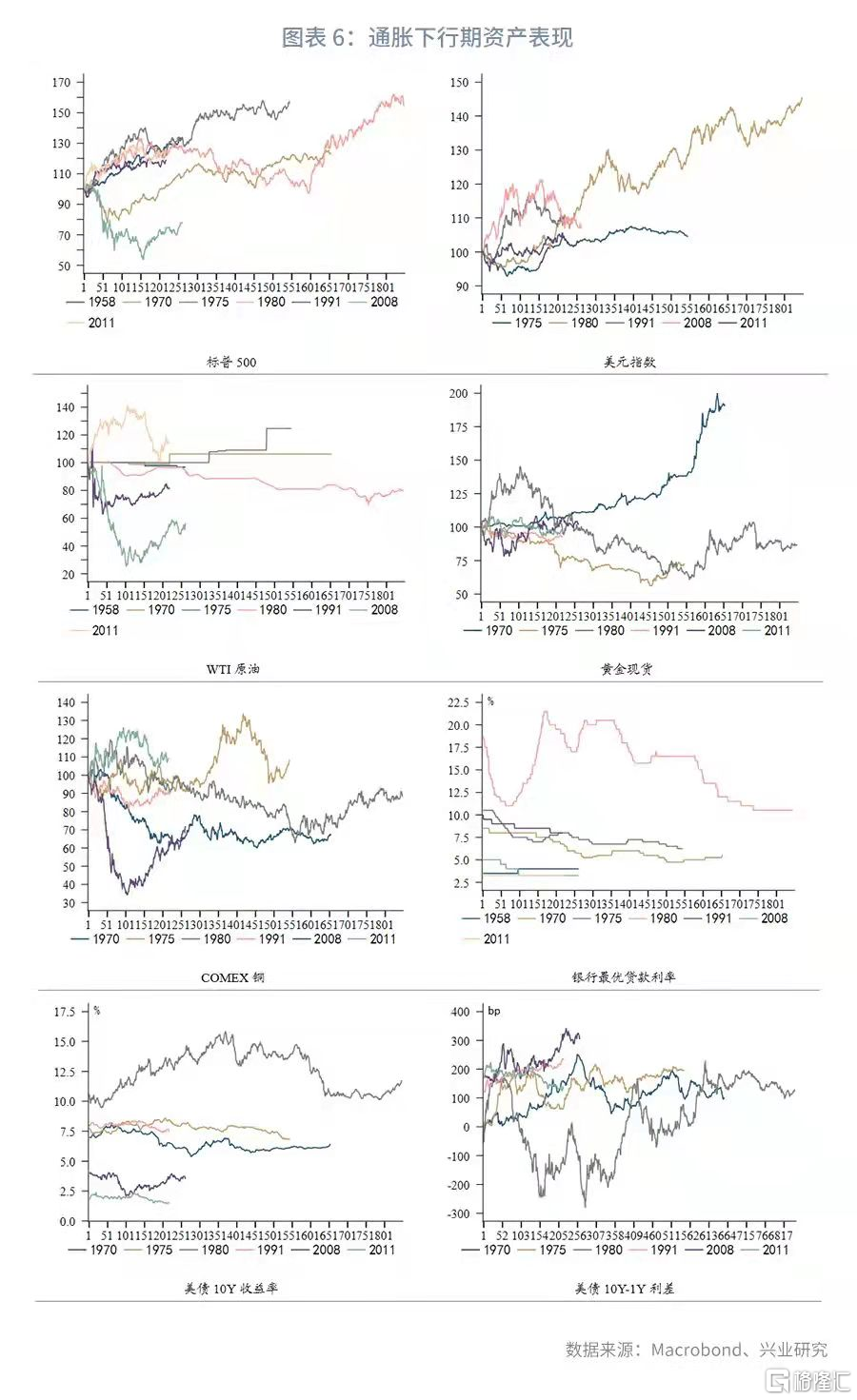

為了更好地覆盤市場走勢,我們將滯漲時期拆分為三個階段:(1)通脹上行期,此時CPI同比高於10年均值,但失業率尚未進入快速上升的拐點。(2)滯漲期,此時CPI同比繼續走高或穩定於高增速,失業率開始飆升,經濟衰退。(3)通脹下行期,CPI同比見頂回落,失業率逐漸下降,經濟觸底復甦。

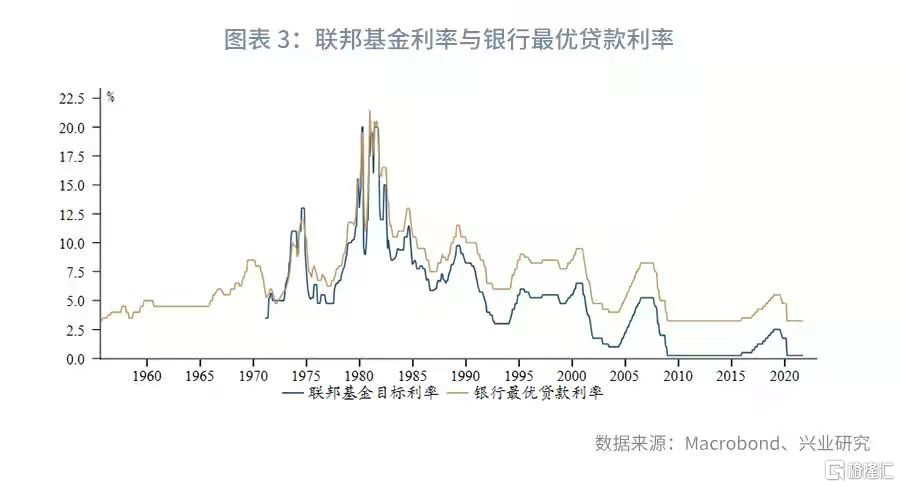

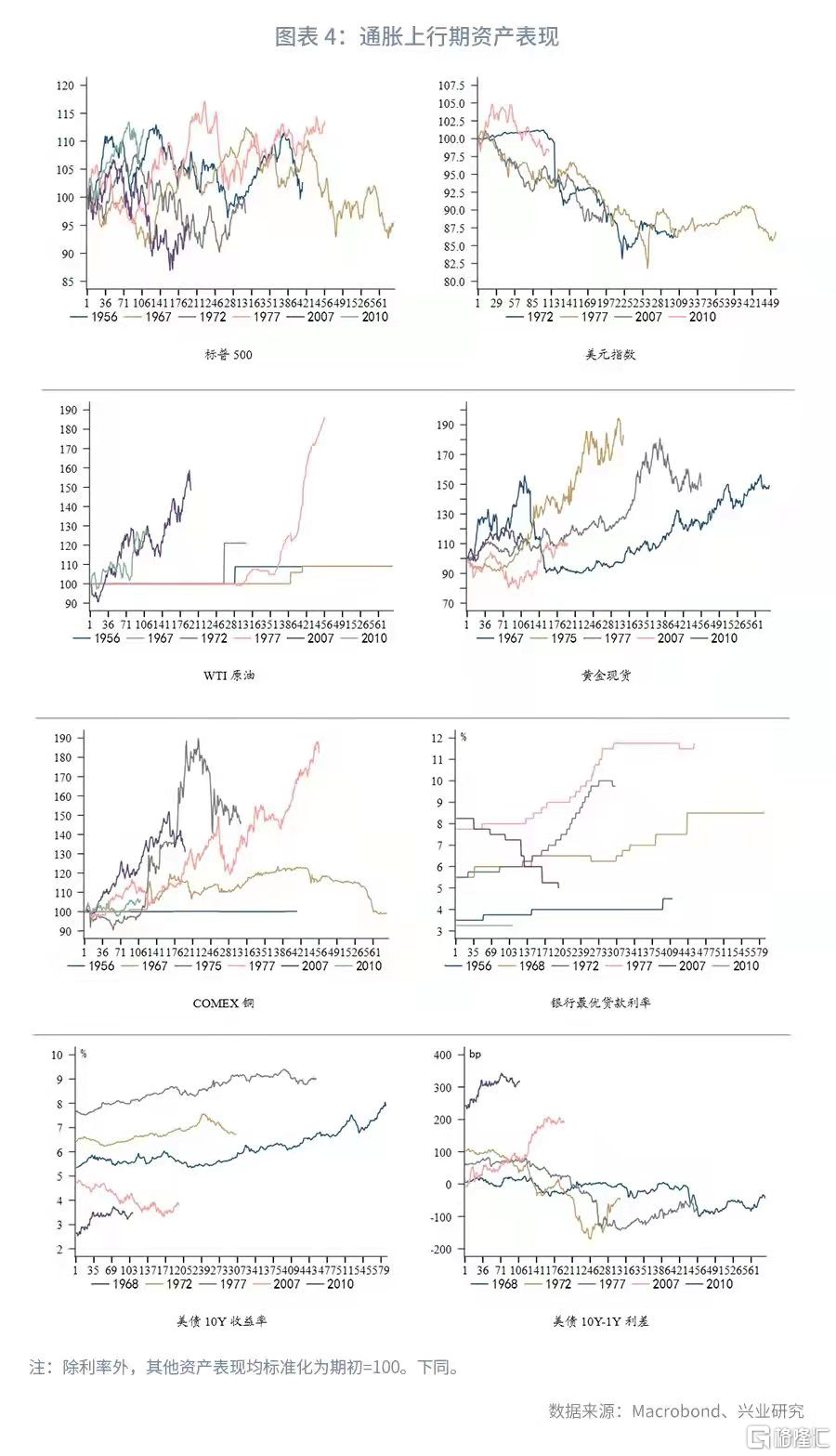

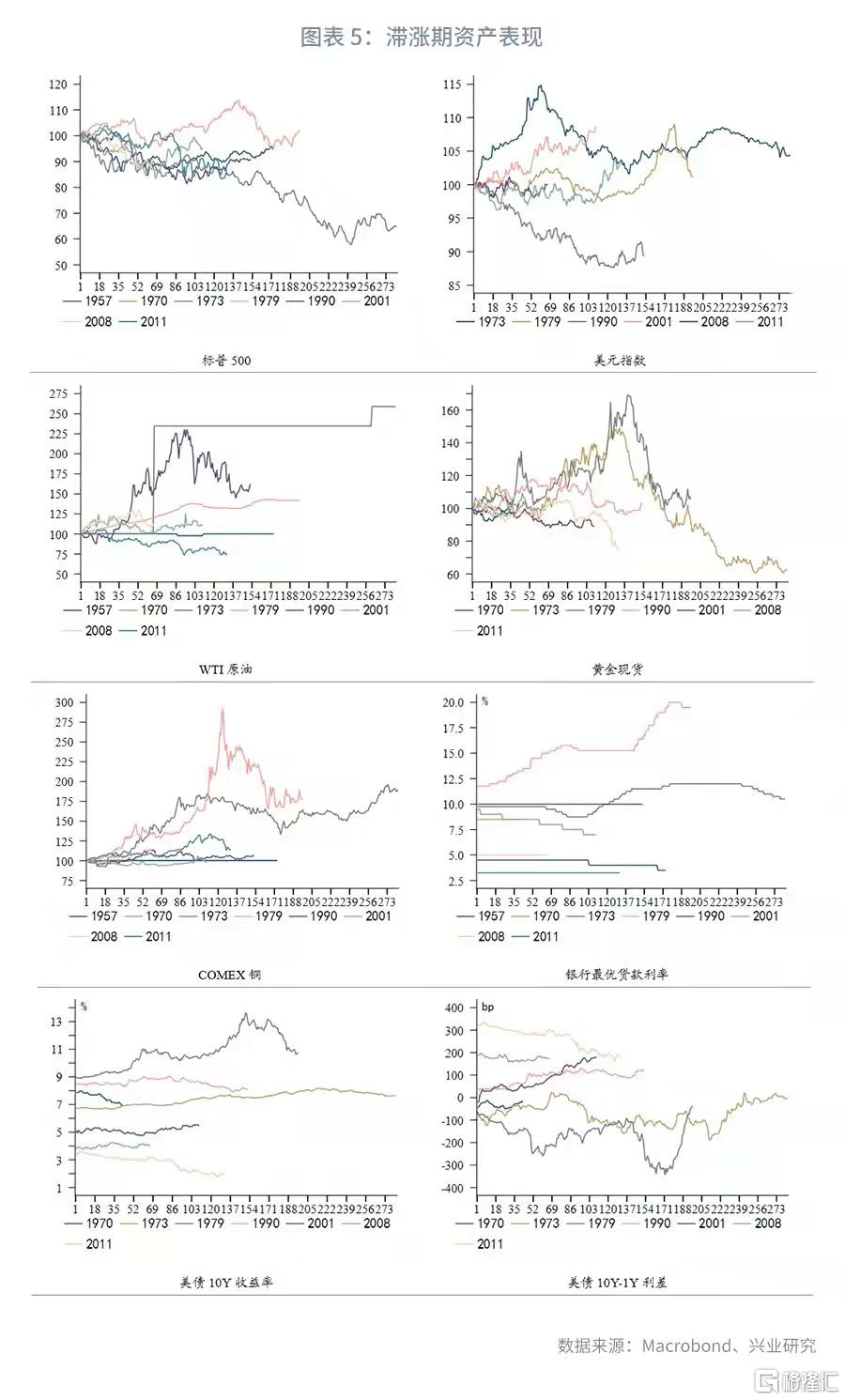

我們覆盤的資產主要包括標普500指數,美元指數、WTI原油、黃金現貨、COMEX期銅、美國10Y國債、美債10Y-1Y期限利差(1Y日度數據長度與10Y匹配)。同時我們也追蹤美國政策利率變化的情況,但由於1972年之前並未設定聯邦基金目標利率,因而我們以銀行最優貸款利率作為替代性指標。1972年後二者趨勢完全同步。數據頻率為日度。

進入通脹上行期後,標普500往往陷入寬幅震盪,難以出現趨勢性上漲,主要原因可能是短期限利率在這一時期開始快速抬升。美元指數在這一時期全面走弱:儘管進入加息週期,但1972年美元尚處於“尼克松衝擊”的負面影響之中,1977年美元下跌主要由於美國國際收支與財政赤字迅速惡化。2007年和2011年則已經處於次貸危機後的降息週期。美元指數的走弱似乎存在一定偶然性。毫無意外地,原油、黃金、銅均有良好表現。從上漲持續性而言,原油>黃金>銅。利率方面,除了2007年和2010年處於次貸危機而降息,其他時期短期政策利率均快速抬升。除2007年,長端收益率均趨於上行,但由於短端利率上行更快,期限利差下行。2007年由於快速降息、2010年由於經濟見底復甦而出現期限利差上行。

除了上文通脹上行期演化的六段滯漲期,在1990年、2001年也曾出現短暫的滯漲(沒有明顯的三階段特徵)。這兩段時間我們也納入統計。標普500在滯漲時期會出現震盪下跌行情,1979年沃爾克上台之初帶來的情緒利好也只是曇花一現,很快完全回吐了漲幅。美元指數表現與利率週期有較大關係,若處於加息週期中則傾向於上漲,若處於降息週期則傾向於橫盤震盪或下跌。隨着利率攀升抑制通脹預期和經濟降温,原油、黃金、銅在這一時期開始完成築頂,並可能在滯漲後期開始回落。利率方面,除1979年沃爾克上台持續大幅加息外,通常滯漲時期對應着加息週期的尾聲,政策利率趨於平穩。長端收益率築頂或略有回落,期限利差基本處於橫盤。

進入通脹下行期,經濟走出滯漲陰霾開始復甦。標普500在這一時期會出現持續性的上漲行情,1970年、2008年則在這一時期完成築底上漲。比較特殊的是1980年後,由於高利率一直保持到1982年引發經濟二次衰退,標普500也經歷了上漲、下跌、再上漲的過程。美元指數隨着基本面的好轉表現較好,普遍趨於上行。原油、黃金、銅在這一時期均呈現出回落態勢,唯一例外的是1971年後“尼克松衝擊”帶來的黃金價格飆升。利率方面,除沃爾克時期繼續維持高利率,其他時期政策利率均出現下降。長端收益率繼續維持高位盤整,期限利差則趨於上行。

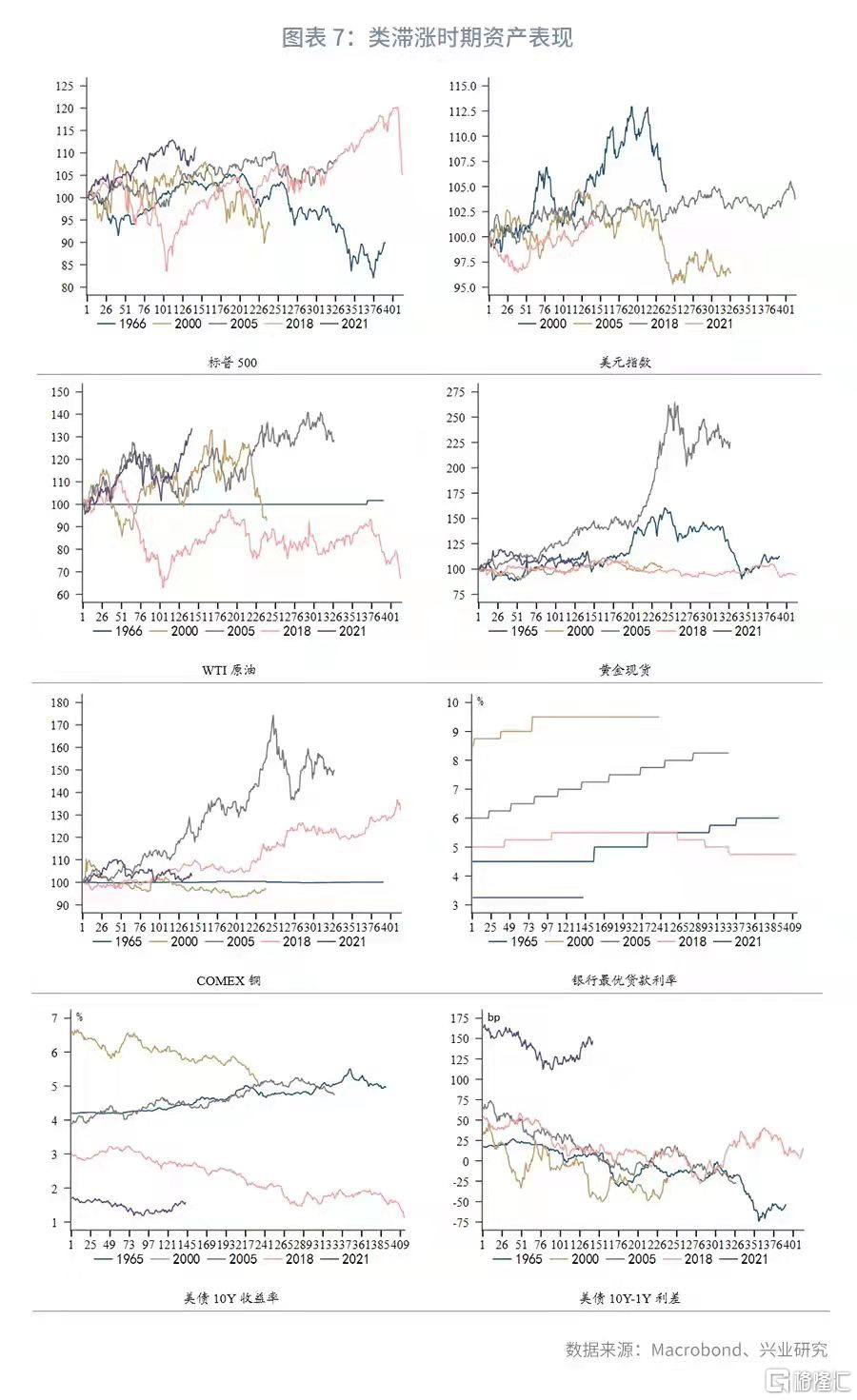

最後,我們盤點歷史上的五段“類滯漲”時期資產表現。標普500在這一時期往往出現階段性的築頂和回調行情,主要原因還是在於持續性的貨幣政策收緊。美元指數主要表現為震盪上行。原油、黃金、銅在這一時期表現較好,但要出現大幅上漲需要產能週期的配合。利率方面,美聯儲基本都會採取持續加息應對,長端收益率逐漸見頂回落,期限利差趨於下行。

三、總結及展望

回顧歷史上的八段滯漲時期,標普500在通脹上行期和滯漲期均承壓,在通脹下行期完成築底並展開反彈。美元指數在通脹上行期和滯漲期均表現不佳,通脹下行期傾向於走強;不過應當考慮到幾段通脹上行期具有特殊性。原油、黃金、銅在通脹上行期和滯漲期表現強勢,在滯漲後期和通脹下行期築頂回落。上漲持續性原油>黃金>銅。美聯儲在通脹上行期和滯漲期加息應對,長端收益率在這一時期也趨於上行,期限利差則會階段性下行;在通脹下行期進入降息週期,長端收益率築頂回落,期限利差上行。

2021年4月後我們已經處於類滯漲階段,即CPI高於10年均值、增長同比增速放緩,但失業率未見明顯抬升。歷史上類似情境下,美聯儲均以持續加息應對,因此2022年美聯儲較市場預期更早加息的風險不容忽視。類滯漲情境下,表現最好的資產仍是商品類,美債期限利差下行的確定性也較高,其他資產走勢的不確定性較大。

More Content