本文來自格隆匯專欄作家:薛洪言

白酒賽道一直備受關注。白酒賽道的好,有一些共性因素:如供給側許可經營,技術更迭慢、輕資產運營,需求側具有成癮性和社交屬性,需求穩定,百年品牌屢見不鮮;如產品不易變質,可以遠距離運輸,不必擔心庫存貶值,企業沒有傾銷壓力,市場競爭有序;如水質、土質、釀造工藝、人文典故等讓白酒品牌充分個性化,一方水土養一方人,內卷不激烈,非龍頭和低管理也有生存空間。

但與此同時,不同的白酒品牌也存在一些實質性差異,如中高端白酒具有很強的禮品屬性,中低端白酒則具有較強的快消品特徵,所謂“高端酒賣基因,低端酒賣價格”,同為白酒,邏輯不同。

在本文中,我們着重談談中低端白酒的賽道邏輯。

低端白酒市場的基本面

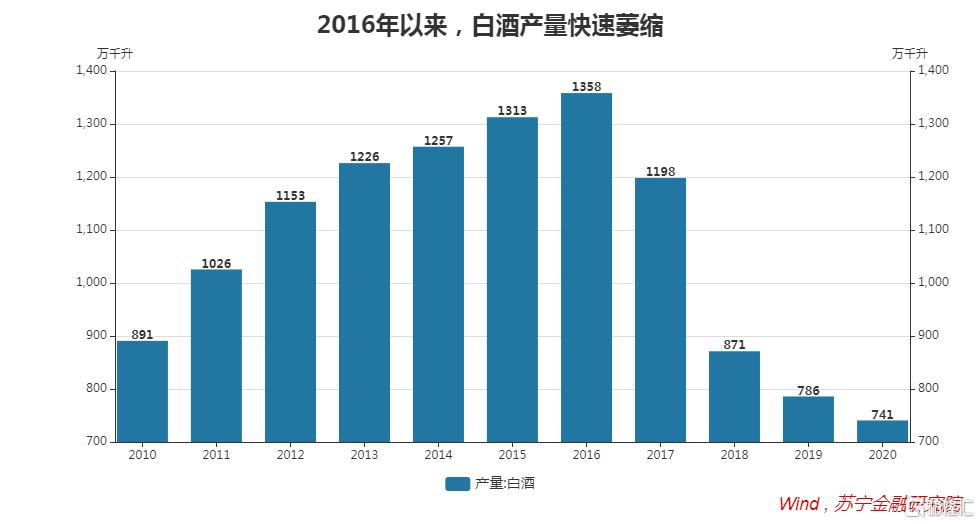

就市場整體而言,白酒產業並不值得期待。隨着人口拐點的來臨和民眾健康意識提升,適度飲酒、健康飲酒漸成主流,啤酒、葡萄酒、保健酒和果酒等低度酒市場需求增加,白酒消費需求下降,傳導至生產端,便是白酒產量快速萎縮。

2020年,國內白酒產量741萬千升,較2016年縮水45.4%。與此同時,白酒提價效應也並不明顯,以2012年2月為基點100,2021年9月的全國白酒批發價格指數僅為107.92,年均增速僅為0.8%。

白酒產業整體萎縮的背後,是白酒品牌加速分化:順應消費升級趨勢,中高端白酒前景向好,逆流而上;中低端白酒總量萎縮,存量市場陷入廝殺混戰之中,龍頭企業憑藉渠道和品牌收割市場,中小酒企舉步維艱。

以價格區分,中低端白酒多指低於50元/500ml的白酒,其中低端白酒價位多在20元/500ml以內,以光瓶酒(沒有包裝盒,以節約成本)為主。在這個價格帶,潛在消費人羣主要是中低收入羣體和城鎮外來務工人員,消費受成癮性驅動,以自飲為主(以牛欄山二鍋頭為例,消費者自飲佔比約為70%),看重酒精的感官刺激,品牌加成力有限,行業進入門檻低,市場集中度也低。數據顯示,低端白酒CR3集中度僅為12%,而高端、次高端白酒的CR3集中度分別為95%和49%,不可同日而語。

從市場格局來看,低端酒市場主要有京酒(牛欄山、紅星等)、東北酒(老村長、龍江家園等)、地產酒(即地方品牌)、名酒低端品(如五糧液尖莊、瀘州老窖二曲、汾酒玻汾)等幾大陣營。在戰略層面,京酒和東北酒主打光瓶酒系列,全國佈局,品牌具有全國影響力,競爭優勢明顯;相比之下,地產酒影響力侷限本地,且有實力的地產酒並不專注做低端;而名酒低端品僅是全產品線中的一個序列,且發力低端酒會拉低品牌價值,受重視程度有限,綜合競爭力不足。

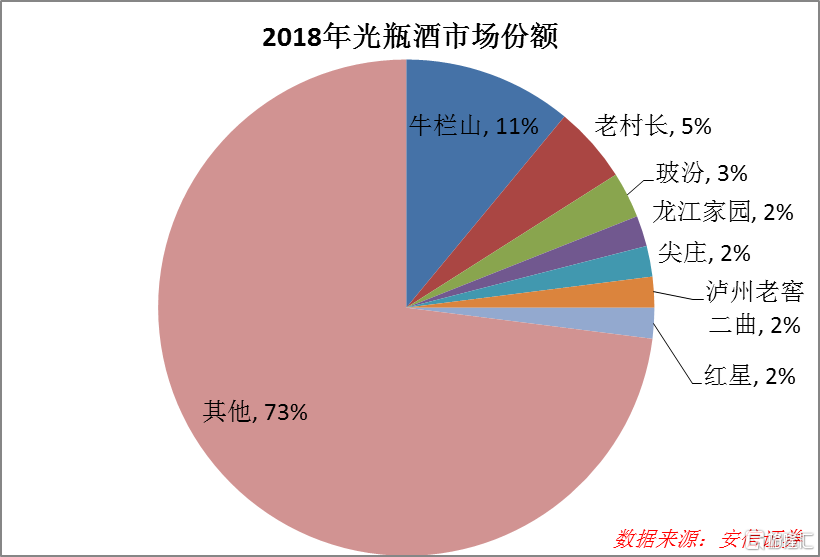

從市場佔有率看,牛欄山和老村長是行業龍頭,2018年在光瓶酒市場中的佔有率分別達到11%和5%。頭部品牌依靠營銷投入打響品牌,藉助電商渠道、完備的經銷商體系實現跨區域佈局,持續擠壓地產酒的市場份額,強者恆強,推動市場集中度逐步提升。

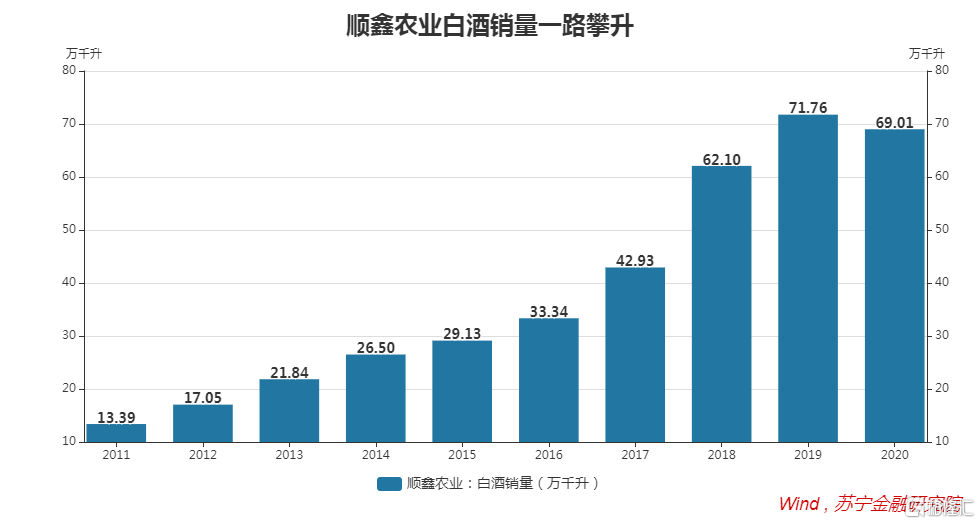

以順鑫農業為例,雖然2016年以來白酒行業產量縮水45%,但順鑫農業白酒銷量卻逆勢而上,實現翻倍增長。2020年,公司白酒銷量69萬千升,位居上市酒企前列,在整個白酒行業佔比已接近10%。

行業競爭邏輯:誰能脱穎而出?

低端白酒市場集中度低,市佔率提升推動的業績增長是重要的投資邏輯。因此,找到真正的潛力股,是成功投資的前提。

1、渠道力是核心

低端白酒呈現出較強的消費品特徵,在消費者眼中可替代性強,產品能否打開市場,渠道網絡至關重要,“密集分銷、深度下沉”已成為行業共識,成功的低端白酒品牌在農村村頭店和城郊社區店等末端渠道中都具有較高的滲透率。

以牛欄山為例,在北京市場與平台商深度綁定,終端覆蓋率已接近100%;京外地區則主要採用大商制開拓市場。大商制下,市場開發與推廣工作均由經銷商承擔,公司僅提供協助、監督等配合性工作。與競品經常促銷不同,牛欄山順價銷售,且產品週轉率快,各級經銷商的利潤空間(一批及終端毛利率均在30%左右)明顯優於競品,渠道商積極性高,渠道網絡優勢顯著。

當前,牛欄山已完成全國化佈局,現階段圍繞“深分銷、調結構、樹樣板”的總體思路,正大力推廣“1+4+N”(北京為核心,以南京、長春、東莞、蘇州等樣板市場為多核,向更多地區多點佈局)佈局模式。佈局線下渠道的同時,牛欄山也在發力電商渠道,在主流電商平台成立官方旗艦店,並推出針對線上定製產品。

截止2021年6月末,公司共有經銷商471家,其中北京地區77家,京外394家。從白酒營收佔比看,上半年京外市場貢獻超過80%。

2、產品力是加分項

低端白酒十幾元一瓶,即便10%的利潤率一瓶也只賺1塊多錢,只有走量才能讓各級經銷商賺到錢,也只有走量才能建立起“密集分銷、深度下沉”的經銷商體系,與高端白酒完全是不同的銷售邏輯。

從業內實踐來看,東北酒主要走的是低價促銷模式,靠終端讓利提高銷量;相比之下,牛欄山同類產品定價略高,但更注重產品口感,飲用體驗更勝一籌。早期來看,這兩種模式都很成功;但隨着收入水平的普通提高,相比幾塊錢的差價,消費者更加註重白酒口感,關心“值不值”勝過關心“貴不貴”,牛欄山的模式開始佔優,發展後勁更足。

3、中高端突圍帶來想象空間

低端白酒知名度雖不及“茅五瀘”等一線白酒,但裏面不乏一些響噹噹的品牌。以牛欄山為例,作為二鍋頭(白酒製作的一種生產工藝)品類的第一品牌,定位於“民酒中的名酒”,是北京地域文化的一張名片。白酒競爭,很大程度上是消費認知的競爭,深厚的文化底藴,為牛欄山的中高端突圍奠定基礎。

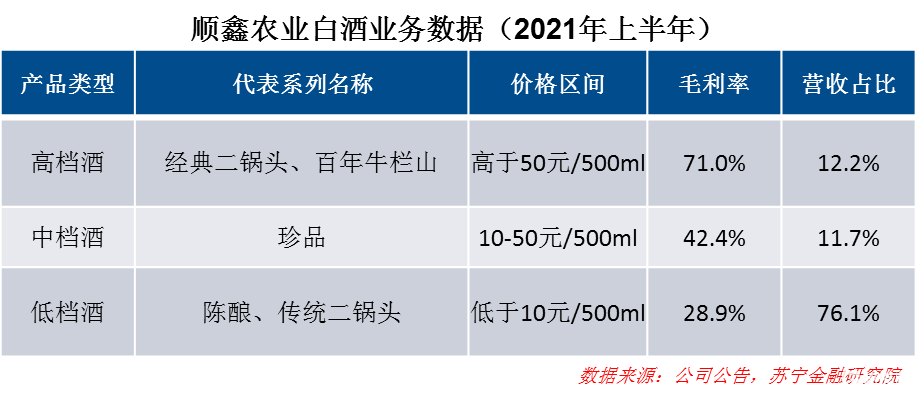

當前,圍繞清香型“二鍋頭”和濃香型“百年”兩大系列,牛欄山已形成了涵蓋低、中、高端的700餘種單品。其中,陳釀系列定位於低端,是公司銷量最突出的單品;珍品系列定位於中端,“經典二鍋頭”和“百年牛欄山”系列定位於高檔。

當前,為更好地跨越30元-200元多個價格帶,牛欄山品牌以“珍牛”系列產品在30-50元價格帶發力,以“Z20”系列產品在60-70元價格帶競爭,以“G40”、“G70”等系列產品佈局100元以上高線光瓶酒。近期推出的魁盛號樽璽,定價更是高達1598元/瓶,嘗試打開二鍋頭品類的價格空間。

綜上可知,在低端白酒市場,無論是渠道力、產品力還是品牌力,牛欄山都遠超競品,有望成為低端白酒市場集中度提升過程中最大的受益者。

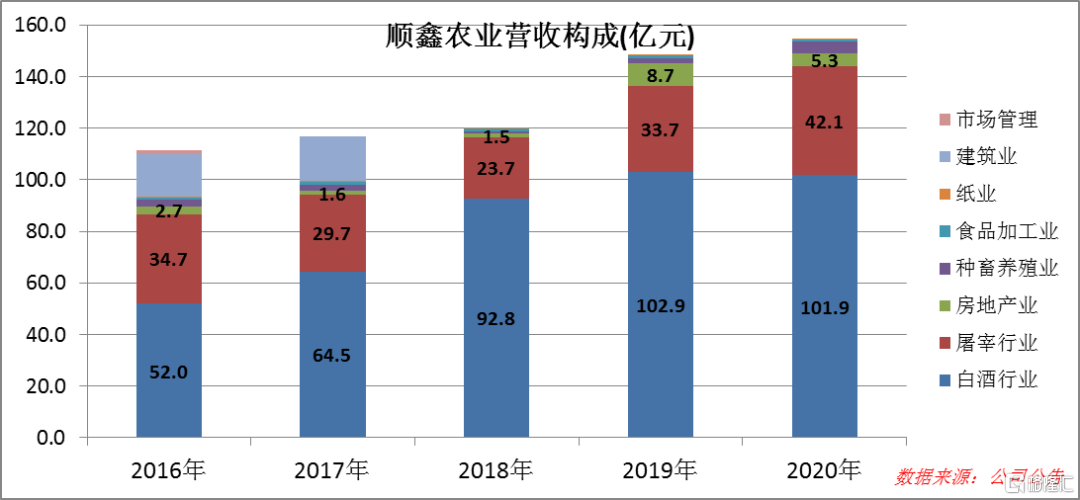

代表性企業:順鑫農業

看企業名字,很多人第一反應這是一家農林牧漁公司。的確,順鑫農業並非一家純粹的白酒公司,還是一家生豬養殖、屠宰和肉食加工企業(以屠宰為主),同時還有少量處於虧損狀態的待剝離房地產業務。

由於屠宰業務營收佔比高但毛利率很低,加上房地產業務常年虧損但淨資產佔比很高,導致公司整體業績表現很一般,一點也不像一家白酒公司。2015-2020年,公司平均毛利率和淨利率分別為35%和4.3%,平均ROE和ROIC分別為7.77%和4.92%,遠低於一般白酒企業,相比其他行業上市公司,也遠遠談不上優秀。

以2020年為例,公司屠宰業務毛利率僅為4.45%,27%的營收佔比僅貢獻了2.38%的毛利,大幅拉低整體毛利水平;公司實現淨利潤4.2億元,其中房地產業務虧損5.3億元,同時,房地產存貨價值佔公司淨資產的94%,既拉低了分子又擴大了分母,大幅拖累ROE表現。

所以,如果不能改變這種多元業務結構現狀,僅白酒業務向好並不能顯著改善公司業績。

屠宰和肉食加工是公司“酒肉”雙主業之一,且在一定程度上承擔着北京地區肉食保障功能,故這塊業務仍會保留,不過公司公吿稱會擇時推動肉食業務獨立上市;房地產業務則處於剝離過程中,據公司公吿信息,當前公司一邊主動去化,2021年京外項目有望完全清退,一邊積極尋找合作方,探討整體或部分項目剝離方案,以儘快退出房地產業務。

可以預計,在公司退出地產業務後,其業績表現會出現躍升式的大幅改善,以此為界,公司的“酒肉雙主業、以酒為主”的業務定位更加名副其實,估值水平和邏輯將與一般白酒公司趨同。

截至2021年10月20日,18家白酒上市公司市銷率中位數為12.48倍,以營收為權重的加權平均值為18倍。相比之下,順鑫農業僅為1.6倍,倒數第一。隨着公司逐步完成非核心業務的剝離,低端白酒龍頭能否在資本市場開啟一場華麗的逆襲,不妨拭目以待。

More Content