作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天還是沿着昨天的主線説,主要來説説互聯網。

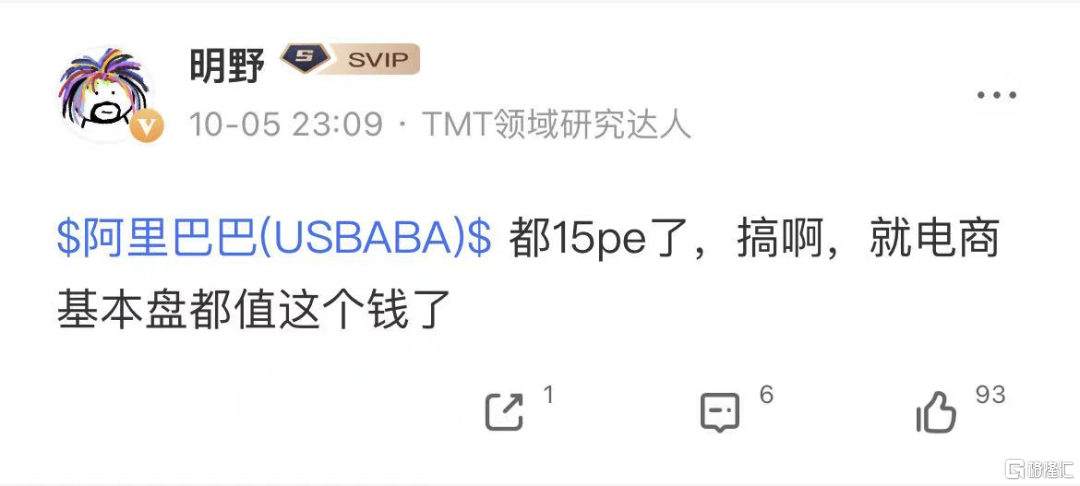

關於互聯網,也在之前的內容反反覆覆的唸叨。在阿里最底部的那天,估值打到了15PE,當時已經讓我不忍直視了。

後面阿里到現在大概反彈了25%,當然中間消息刺激因素也很多。比如昨天外媒新聞説馬雲飛往歐洲考察農業,也有阿里發佈自研5nm芯片等。其實仔細分辨下,“可以出國”肯定是更重要的因素,代表着“沒事了”,這也是今天阿里領漲的重要原因。

整個互聯網板塊的監管,目前都在趨於穩定。

1)據新華社,新華社記者日前採訪了中國人民銀行黨委書記、中國銀行保險監督管理委員會主席郭樹清。郭樹清表示,在針對14家互聯網平台的整改中,金融管理部門先後提出上千個問題,大部分已得到積極響應,一半左右已經落地,今年年底前將取得更顯著的實質進展。

對於互聯網政策整治行動,官方首次明確表示相關工作進程,並給出預期,將在年底前有更大實質進展,預計政策底即將到來。

2)新華社北京10月19日電 反壟斷法修正草案19日提請十三屆全國人大常委會第三十一次會議初次審議。此次反壟斷法修改堅持規範與發展並重,針對反壟斷法實施中存在的突出問題,進一步完善反壟斷相關制度,加大對壟斷行為的處罰力度,為強化反壟斷和防止資本無序擴張提供更加明確的法律依據和更加有力的制度保障。

反壟斷修正案是這輪互聯網股災的最大靴子,這個落地基本上會代表行業情緒的釋放。

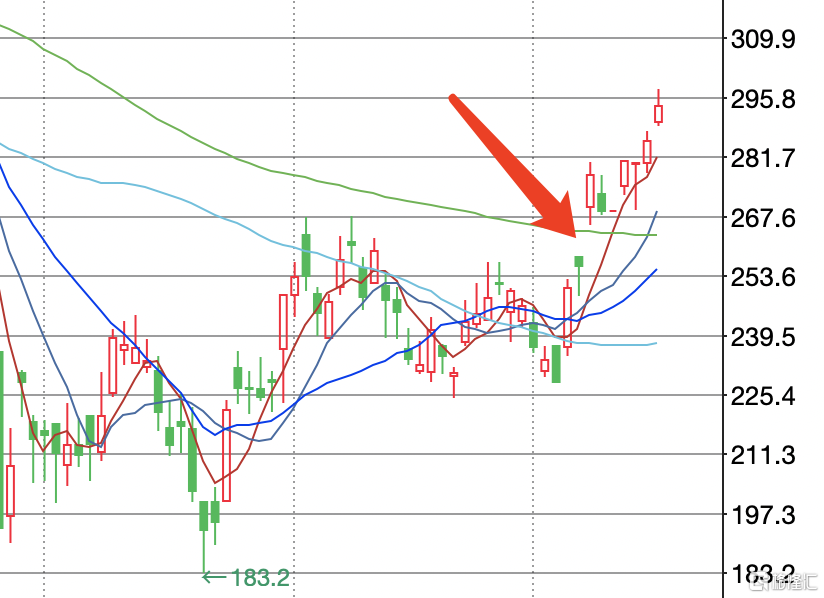

我們再看看美團最近的走勢,國慶回來8號發佈了罰款決定,週一直接漲了8個多點,並隨後一路上行,也是靴子落地了。

其實市場對互聯網的解讀有些過,認為反壟斷就是打tuhao,分tiandi,但是浙江省委書記已經説的很明白了,共同富裕是差別富裕,不是同等富裕,更不是殺富濟貧。

也有很多人認為,現在我們現在會大力扶持製造業,遏制服務業,説我們要走德國道路。所以出了很多針對服務業打擊的政策,教育、醫美、電子煙、電商、傳媒、娛樂、遊戲行業等等。這個也是不對的,德國4500萬勞動人口,但我們一年新增就業人口1500萬,整個德國也就管我們三年。

服務業過去、現在以及將來,都將是我們重要的產業及就業支柱。簡單想象下,電商養活了多少民營企業,養活了多少個城市,江浙滬包郵區的繁榮和電商肯定是分不開的。美團註冊騎手超過1000萬,服務商户超過700萬,這背後又是多少就業。

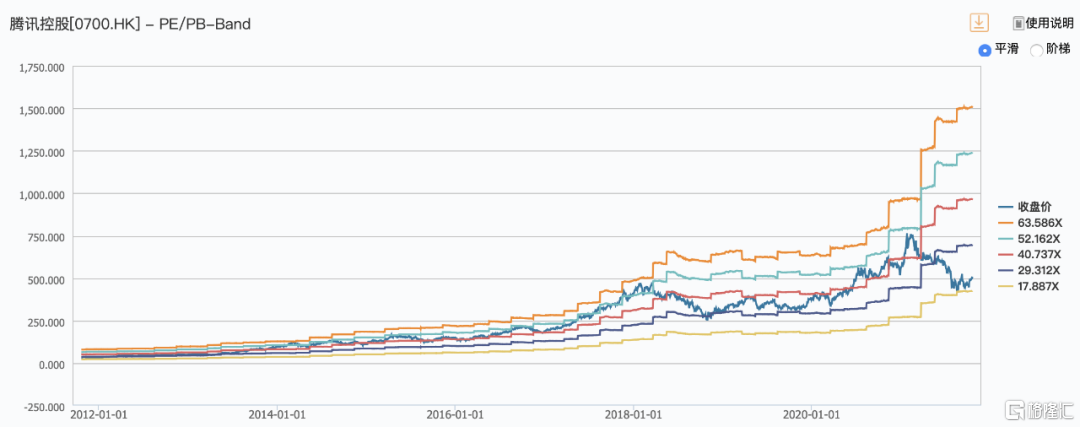

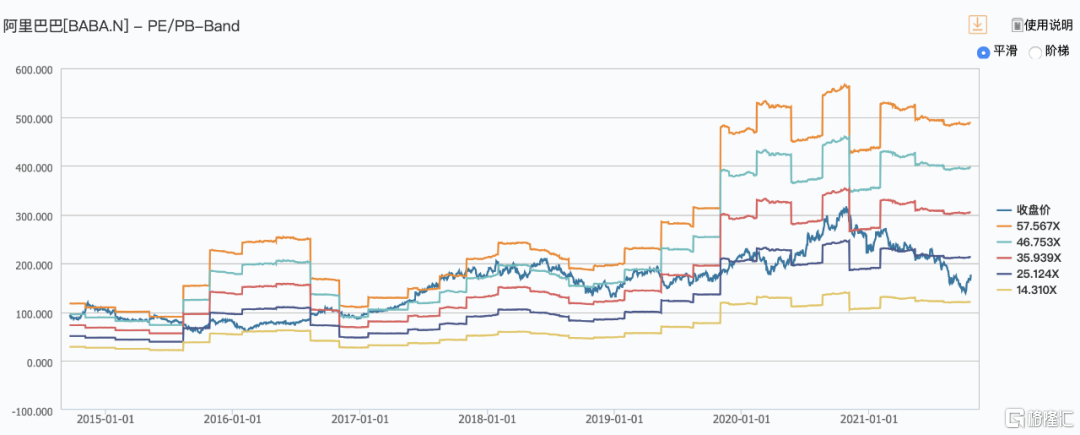

肯定可以得出的結論是,蛋糕一定是越做越大,國家也會努力讓這個蛋糕越做越大,要改變的只是分蛋糕的時候,資本的吃相不要太難看。所以作為現代服務業支柱的互聯網,往長了看是無需擔心的。但是互聯網公司的估值,反而充分體現了各種擔心,所以我們才可以看到15倍的阿里。

簡單説來,業績肯定會持續增長,估值已經到了歷史底部,還想怎麼樣。

恆瑞醫藥大家也要重視,今天從跌3.31%到上漲3.97%,一天完成困境反轉。公司今天召開投資者交流會,表示目前階段就是公司最艱難的時刻,現在數據反應的是第四批集採的結果,第五批集採還沒有全面執行,第四季度會體現更多一些,仿製藥中還有10幾億要集採,量就這麼多,但是時間點還不明確。創新藥已經是最差的情況了,數量雖然比較多,但是很多是剛拿到批件,剛放量,需要時間去轉型。未來1-2年可能恆瑞醫藥的增長在個位數級別。詳細情況可以參考下面調研紀要。

話説自今年半年報以來,恆瑞醫藥與投資者交流的頻率明顯提升,在管線披露和預期管理方面加大了力度,這大概率也是今天能如此快速消化三季報業績的原因。

恆瑞醫藥21年Q3業績交流會紀要

各個板塊的收入情況,新藥和仿製藥收入佔比?

三季報麻醉藥增速快,腫瘤藥和造影劑持平,其他管線增速較快些。中報裏創新藥和仿製藥是40%和60%,三季報持平。

公司的管理費用三季度有下降的原因,人事調整和激勵費用等,以及對全年的影響?

三季報管理費用下降了18.9%,收入有壓力,管理層也在進行提效。人事調整上三季報已經有所調整,會在四季度有反映更多,明年下降更顯著。

公司管線佈局,特別是FIC產品的佈局?ADC佈局?

集採對於公司仿製藥影響很大, 我們如何應對壓力的調整包括增績提效,比如人員調整,我們希望能夠最少的人做最多的事情。明年我們會有進一步的調整,在轉型升級的過程中的陣痛是需要經歷的。

我們研發日上展示了管線的佈局,會是全方位的佈局。ADC領域,如果是非常好的靶點,同質競爭嚴重,我們需要在臨牀上做出差異化。我們做出FIC的腫瘤領域的ADC比較難,因為在中國做靶點發現有難度。ADC有化療的元素在,能夠改善患者的依從性,在改善依從性基礎上都有可能讓患者獲益。在非腫瘤ADC領域,我們會去嘗試,有FIC的可能。我們會根據中國的情況,做出依從性和有效性更好的項目,可能是更加前沿的項目。

FIC產品的佈局情況?公司在基因治療、小核酸藥物等進入臨牀階段的情況?

研發日上,我們展示了FIC的產品,做高風險項目的成功率是低的,海外大公司也是一樣。我們肯定會做FIC,現在的團隊做新藥也越來越自信,我們會第一步做機理組合的創新,比如GCGR/GLP-1R雙抗,我們需要了解兩個靶點的情況,中國糖尿病患者和海外有差別,中國患者2型糖尿病肥胖率不高,血糖控制不好,可能是肝臟、糖原有問題。研究表明針對GCGR的治療,可以降低胰島素的用量。這是機理上的創新。我們GCGR和GLP-1一個用拮抗劑,一個用激動劑,是全新的創新。第二是其他有人做,我們也做,後來者也有可能成為FIC,比如MNC在DPP-4領域的情況。我們在創新的投入沒有減少,我們會把後期,特別是三期產品做成藥品,貢獻公司的收入,今年和明年公司的研發投入都不會減少,實現公司的轉型升級。

21年Q4集採控貨情況?三季報和中報對於激勵費用的處理,如果全年不能完成激勵,財務費用的處理?員工的變化?

三季報比中報銷售員工人數在減少。第五批集採9月份部分省份在執行,10月份有的開始執行,9月底的合同在參照集採的費用進行了。如果股權激勵不能完成,股權激勵費用會迴流,第一次的已經完成不會衝回,第二次的會衝回。

新CMO的定位和PD-1海外進程?

恆瑞進行國際化的花費很大,至少上半年已經投入了5-6億,新CMO主要負責美國和歐洲的臨牀。他和江蘇恆瑞的CMO有協調,如果能夠在中國納入患者,可以降低臨牀成本。新團隊的建設是恆瑞國際化需要完成的事情。中國的市場是以容量換來的市場,海外的支付系統更加完善,美國市場對於醫藥公司是很有吸引力的。

我們PD-1加上阿帕替尼在海外做肝癌在做,因為需要OS作為終點,可能到明年三季度的拿到所有數據,預計年底可能會BLA。我們在進一步完善質量體系,為大分子上市做好準備。第二,我們pd-1抗體和法米替尼在和FDA溝通,需要基於中國區的數據,針對NSCLC耐藥患者。卡瑞利珠單抗和法米替尼做一線治療對比K藥也在討論中。海外的MNC都有自己的PD-1,BMS和默沙東佔據市場,我們需要先把適應症都拿到,第二是價格制定,低價的水平需要考慮美國的體系。納武單抗26年專利過期,K藥28年專利過期,做仿製藥是另外的策略。我們希望在海外證明PD-1抗體和其他產品是一樣的化合物。

國際化方面,哪些品種和適應症會做海外開發,選擇的原因?

我們海外團隊已經成立了,他們對於海外的市場是熟悉的。我們做海外項目,首先讓海外團隊進行比較和挑選,根據海外市場的數據進行評判。另外還有部分產品,他們認為沒有能力和資源做的,我們認為在海外有潛力的產品,我們希望能在海外人種上有PK等數據,我們會做早期臨牀,這樣也為license-out做鋪墊。

前三季度創新藥和仿製藥增速?

創新藥增速高於仿製藥,創新藥佔比收入佔比40%,仿製藥60%。

創新藥中PD-1抗體的放量情況?

PD-1抗體的量是在增長,但是醫保降價85%,收入增長幅度有限。

三季報會有股權費用計提麼?

有的,三季度股權計提可能是1億多。業績不達標,第二部分的股權計提的費用會衝回,包括前三季的所有股權費用。第三次的還不會衝回。

海曲泊帕乙醇胺在海外臨牀的開展計劃?

之前我們在考慮中美同時做,但是國內外化療強度不一樣,我們決定分開做,在美國做二期,國內做三期。如果患者本身狀況比較好,化療引起的血小板減少會恢復,用藥可能會加速恢復。因此,如何設計化療方案很重要,樣本量不會很大。我們的產品是二代的,我們需要看恢復的時間是否比較快。另外在靶向治療引起的血細胞下降上,我們也會進行探索。中國開始了臨牀,明年可能可以看到數據。

PD-1藥店終端和醫藥終端銷售比例?全年的PD-1增速?

主要還是醫藥為主,PD-1的壓力來自降價為主。另外進院問題和很多醫院可能只能賣已有的PD-1等對銷售影響。

PD-1抗體全年增速沒有給出預期。PD-1的處方數量是在增加的,但是處方增加能否轉成收入還有待觀察。

藥店銷售的力度是否會加強?

我們會加強藥店銷售。雙通道是利好,但現在只是部分地區有,還沒有全國化開展,。

第五批集採的價格已經反映到業績裏,PD-1單抗增長面臨壓力,未來1-2年恆瑞是否就是個位數增長?

我們現在數據反映的是第四批集採之前的情況,第五批集採的情況會在第四季度反映更多,此外的仿製藥產品存量至少有2個10億左右的產品面臨集採。創新藥現在是最差的情況,很多創新藥放量需要時間,部分產品是剛剛進入醫保或者拿到批件。我們後期的產品很多會陸續上市,也有很多技術平台作為未來的支撐。從數據上看,Q4和明年的業績不會有大的扭轉。

不管是哪批集採,仿製藥可以產生收入,但是該放棄的就應該放棄。PD-1能夠維持現狀已經不容易。我們的Parp抑制劑還沒有進入醫保,這個產品和Parp市場也不錯。前列腺癌市場也很大。後面CDK4/6是更值得關注的,會覆蓋更多患者。我們有很多後續產品,不能只盯着PD-1單抗看,我們最困難的時候就在幾個季度了。

PD-1市場上更加關注單患者的貢獻和患者數量,患者數量環比提升的可能和用藥時長?

患者數量增長還有潛力,因為PD-1很多的圍繞聯合用藥的臨牀,未來一線的適應症更多,用藥的時長也會增加。但是醫保價格降幅很大,市場內競爭者增多,我們希望儘量保持銷售的穩定增長。

我們發表的腺癌和鱗癌NSCLC數據可以看到用藥時間的延長,我們PD-1抗體和法米替尼等聯用患者獲益明顯。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content