要説今年的醫藥板塊中誰過得最慘,長春高新如果排第一的話,那恆瑞醫藥必須是第二。前者的市值5個月蒸發了1500億,後者則是10個月蒸發了近3000億。

無獨有偶,這倆兄弟暴跌的原因都是影響醫藥行業營收最尖鋭的一把利刃——集採。

自去年公佈了國家集採名單之後,被“陰雲”籠罩的恆瑞醫藥股價也是一路下跌,直接腰斬。儘管恆瑞在半年報中明確透露,集採主要影響從三季度開始,但從19日晚間恆瑞發佈的前三季度業績報吿來看,情況確實挺糟糕的。

不過股市已經在10個月的時間內將如今的這個預期跌了出來,昨晚也有股民表示,業績落地之後股價還會上漲,恆瑞醫藥今日開盤後股價表現也是如此,低開高走,最終收漲3.97%,報51.6元/股。

不過這份三季報到底展現出了恆瑞醫藥的何種境地?

01 仿製藥陣痛不斷

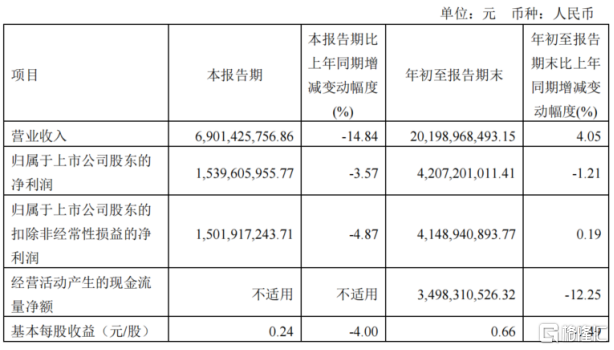

從最基礎的數據來看,恆瑞醫藥2021年前三季度實現營收202億元,同比增長4%;實現歸屬上市公司股東淨利潤42億元,同比下降1.21%。細分看,第三季度實現營收69億元,同比下降14.8%;實現歸母淨利潤15.4億元,同比下降3.6%。

如此來看,這是恆瑞醫藥自2010年一季度以來,近11年內來首次出現了負增長的狀況,只不過當時的情況是因為之前的同比基數過高了。

作為A股醫藥賽道中典型的成長股,恆瑞醫藥一直被認為是有機會挑戰國際醫藥巨頭的代表,因為即使是在2019年集採造成國內仿製藥廠商一片哀嚎的時候,恆瑞醫藥也保持住了可觀的利潤增速,但現在連恆瑞也正在經歷轉型的陣痛期。

儘管未在三季報中説明,但受到國家和地方帶量集採的強烈影響,恆瑞醫藥的仿製藥銷量開始下滑,自去年11月份開始執行的第三批集採涉及的6個藥品,在上半年的銷售收入環比下滑了57%,且從2018年至今,恆瑞醫藥進入國家集採的仿製藥共有28個品種,中選了18個品種,平均降價幅度高達72.6%。

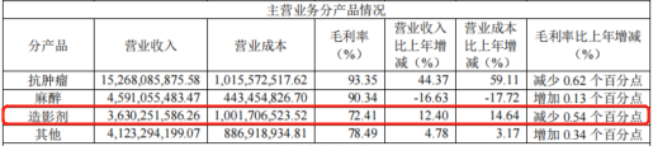

在今年6月的第五批集採中,普遍被市場看好的造影劑“碘克沙醇”也首次被納入名單,作為恆瑞的主營業務,2020年就貢獻了36億元的營收,佔比13%,其利潤貢獻佔比也高達10.8%。

(來源:2020年財報)

且有相關資料顯示,恆瑞醫藥的碘克沙醇在2019年就已經佔據了中國公立醫療機構50%的市場份額(約18億元),如果中選後,也將會以價換量給公司創造更多的銷售。但出人意料的是,在8進6中,恆瑞醫藥失標了,痛失了公立醫院造影劑市場。

要知道,集採前碘克沙醇剛剛通過一致性評價(仿製藥與原研藥質量療效一致的評價),累計研發投入為860萬元,畢竟還仿製藥確實還是恆瑞醫藥營收的關鍵。2019年底,恆瑞醫藥副總經理曾經表示過,恆瑞醫藥2018年174億元的營收中,仿製藥營收佔比超過80%,而創新藥佔比不到20%。

不過近幾年來,市場也看到了恆瑞轉型的決心,從中報業績來看,恆瑞醫藥的創新藥收入比重同步提升,上半年實現銷售收入52億元,佔整體銷售收入的39%,但恆瑞的創新藥之路真的能順利的走下去嗎?

02 轉型成功 or 失敗?

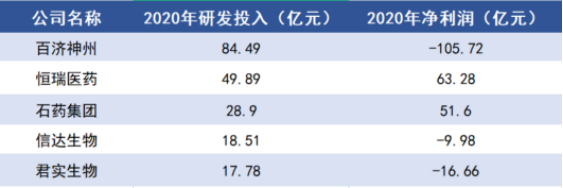

為了應對仿製藥的的陣痛,恆瑞醫藥近兩年來一直在不斷地加大創新研發能力,推出新品。從2020年報數據中來看,研發的資金達到50億元,同比增長28%,其研發投入在國內藥企中的排名僅次於投入85億元的創新藥企百濟神州,位列第二。

(2020年生物醫藥企業研發投入情況)

從昨晚公佈的三季報來看,研發費用還在維持着較高的增速,2021年前三季度累計投入研發資金41.42億元,同比增加23.9%,佔營業收入的比重達到20.5%。這也是導致淨利下滑的另一個重要因素。

10月15日,在恆瑞醫藥自己舉辦的首屆“研發日”上,重新出山的孫飄揚分享了目前公司目前的發展現狀,其中也提到了對於仿製藥管線的減少和裁員。目前恆瑞已有8種創新藥在中國上市,另有50餘種創新藥正在臨牀開發當中。

不過多並不代表好,從中報公佈的在研新藥類型中可以看到,種類最多的還是恆瑞醫藥的主要營收點——腫瘤,其在研新藥為17個,剩下分別是糖尿病3個、風濕免疫3個、心血管疾病2個等。

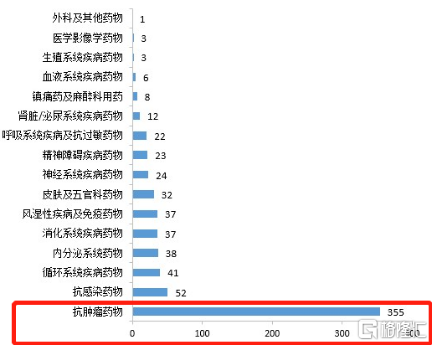

但腫瘤這一賽道,可以説是要多擁擠有多擁擠了。自從2014年首款抗腫瘤藥物PD-1被獲批上市之後,中國的PD-1抗癌賽道就被打開了,截至2020年9月,中國PD-1抗體的臨牀試驗已達4400個。而僅僅2020一年,CDE就批准了650項抗腫瘤藥物臨牀試驗申請項目,其中化學藥355項,生物藥294項。

(2020年1類創新化學藥IND申請情況)

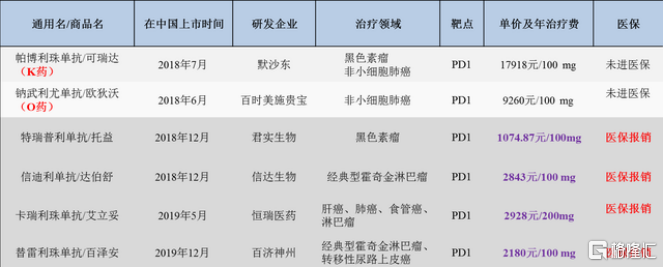

且隨着越來越多PD-1藥品的出爐,原本一片藍海的市場也化身紅海,在2019年底公佈的國家醫保談判目錄中,信達生物的信迪利單抗殺出重圍城成為首個被納入醫保的PD-1抗癌藥物,隨後2020年,恆瑞等三家企業的產品也談判成功,平均降價為78%。

儘管對於恆瑞來説,PD-1的集採降價也實現了以價換量,給2020上半年的銷售業績帶來了可觀的增速。但在過去多輪醫保談判後,一瓶200mg的卡瑞利珠單抗價格由19800元/瓶降至2928元/瓶,降幅達85%,並於2021年3月1日起開始執行醫保談判價格。

而各地醫保執行時間不一等諸多問題也導致其二季度的銷售收入環比負增長。利潤的壓縮和競爭巨大的紅海市場也讓恆瑞未來的路有些難走。

且即使是按照預期國產第二梯隊產品將在2022年陸續獲批,再次角逐明年的國家醫保談判,但可預見的是,目前恆瑞醫藥所研製的創新藥方向,一定是競爭越來越激烈的,面臨着降價困擾的恆瑞如果沒有強勁的大單品接龍,業績還將會再下一個台階。

另一方面,對於目前的恆瑞醫藥來説,儘管研發費用支出仍在保持着較高的增速,但其與以創新藥起家的百濟神州、君實生物相比確實是不佔優勢,畢竟征戰海外的百濟神州可是頂着虧損燒錢研發新藥的。且從2020業績來看,恆瑞醫藥國內利潤佔比將近98%。

雖然靈魂人物創始人孫飄揚正式迴歸後,市場也能看到恆瑞醫藥決心征戰海外的野心,不僅僅在以往涉及的CRO領域上發展海外生意,還增加了出海的進程,目前有24項臨牀研究正在海外開展,其中已有5項研究獲得了FDA的IND批件。

但走向國際化意味着勢必會影響到公司的業績當中,對於以往走成長性路線的恆瑞來説,很難不顧忌利潤而大手筆的燒錢,且孫飄揚也在交流會中也表示不想把整個公司都拖入國際化的大投入當中。

03 結語

對於現在的恆瑞醫藥來説,正在大刀闊斧的斬去起家的當家生意——仿製藥,把重點放在了PD-1、19K、吡咯替尼等創新藥上。但這是一個漫長的過程,現在的恆瑞醫藥還是陷入了業務切換的尷尬期當中,也不可能在短時間內出現業績扭轉的情況。

不過最新公佈的三季報顯示,截至9月30日,公司的股東户數已經增加至72萬户,與去年三季末的29萬户相比,股東人數在一年的時間內增長了150%。也就是説在恆瑞醫藥一路下跌的過程中不斷地有投資者抄底。

看回現在恆瑞醫藥的股價,中報業績的失速已經將估計進行了一波重新的調整,這也是今天股價小幅反彈的重要原因,且相比幾乎全靠生長素貢獻營收的長春高新來説,恆瑞醫藥還有着一個新的機會。但面臨着競爭如此激烈的市場,很難説恆瑞醫藥會不會出現“戴維斯雙殺”的風險。

More Content