上海銀行或許從來沒有想到過自己會以這樣的方式上熱搜。

10月16日,上海一位名為@sunwear的大V在微博發文怒懟上海銀行虹梅路支行服務人員工作態度差,並稱將準備存在該行內的數千萬元存款以現金的形式轉走。因金額較大,該大V目前已經轉走500萬現金,並要求工作人員現場清點防止“缺斤少兩”。

微博中,該大V貼出清點現金並取走的照片,櫃枱上滿滿一摞摞紅色鈔票與分裝的三個大行李箱分外顯眼。不久,#上海銀行#、#微博百萬大V怒懟上海銀行#便被盯上微博熱搜榜前列。雖然有些吃瓜羣眾認為該大V的微博發言過於“凡爾賽”,但也有不少網友還是對此表示了支持與聲援,銀行服務態度差也的確引發了一些網友的深切共鳴。

一天後,上海銀行通過澎湃新聞迴應稱,在該客户發微博反映工作人員態度問題後,第一時間調閲了監控錄像,並稱自家網點人員並未違反本行的服務要求,但客户卻違反了防疫要求,進入網點時未佩戴口罩,經保安示意後才佩戴口罩進入。

上海銀行的迴應,卻並沒有平息爭議。@sunwear繼續在微博回懟稱,沒有不配合保安的防疫要求,只是不滿保安不耐煩的防疫態度。同時,貼出櫃枱工作人員未正確佩戴口罩的照片,並要求上海銀行放出完整的監控視頻。

在一眾民營銀行中默默無聞多年的上海銀行,憑藉服務態度不佳上了熱搜,此後的公關回應也有些不痛不癢,多少讓人不禁疑問:這家銀行傲嬌的底氣究竟是什麼?

01

業績萎靡不振

回到資本市場,查看上海銀行的股價,可以發現其自2016年上市後,股價便跌破發行價,此後也一直處於低迷狀態。

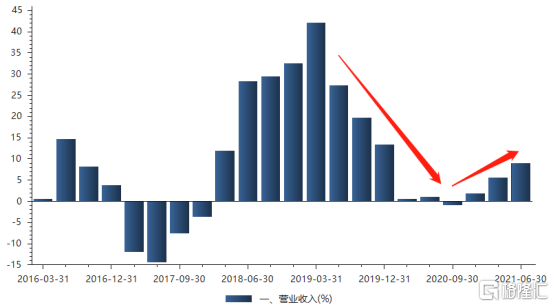

翻閲上海銀行近年來的財報,這家銀行的業績已經在走下坡路。

今年上半年,上海銀行實現營業收入277.05億元,同比增長9.02%;實現歸母淨利潤122.78億元,同比增長10.3%。這樣的業績增速並不算高。同為地方銀行的寧波銀行,上半年營收增速達到了25.21%,歸母淨利潤增速則達到了21.38%。

從2019年開始,上海銀行的單季度同比營收增速就開始逐漸下滑,至2020年第三季度甚至出現了營收增速為負的情況。雖然自去年四季度以來,營收增速有緩慢攀升的趨勢,考慮到在去年受疫情影響基數較低的情況,該行年內的營收水平其實並不容樂觀。

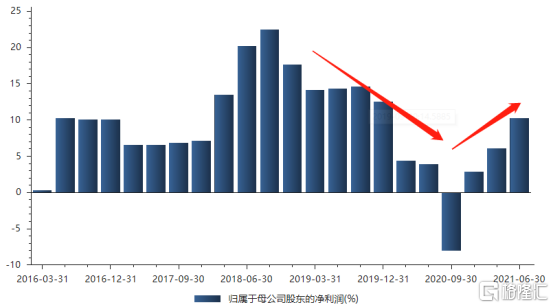

歸母淨利潤方面,上海銀行也遭遇了同樣的情況。其2018年三季度的歸母淨利潤增速達到了22.46%,此後便一路下滑。今年歸母淨利潤增速有所回升,同樣考慮去年基數較低的情況,歸母淨利潤的增速實際也並不理想。

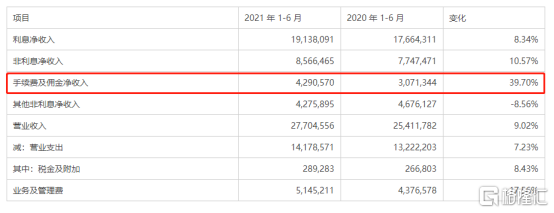

具體業務來看,上海銀行的利息淨收入為191.38億元,同比增長8.34%。該項收入主要是源於銀行傳統的放貸業務。而非利息淨收入為85.67億元,同比增長10.57%。這一部分業務主要包括淨手續費、佣金淨收入(包括信用卡、結算與清算手續費、基金代銷業務費等)及其他淨收入投資收益,匯兑收益等,類似於投行業務)。

從營收佔比上看,上半年利息淨收入佔總營收的69.08%,是上海銀行的營收大頭。截至上半年,上海銀行貸款總額為1.15萬億元,同比增速為14.98%,略高於國內約12%的信貸同比增速。

淨息差方面,上海銀行截至上半年為2.27%,同比下降4個bp,環比下降5個bp。受上半年受放貸利率調整影響,該行的淨息差有了較為顯著的降幅,對放貸業務的營收造成了一定的負面影響。

非利息淨收入中,上半年手續費及佣金淨收入為42.9億元,同比大增39.7%。其中,實現代理手續費收入25.85億元,同比大增90.37%。對此,上海銀行解釋稱,主要是順應資管新規變化,強化理財客户一體化經營和數字化營銷,調整理財產品費用結構,實現代客理財產品銷售和投資管理收入較快增長。

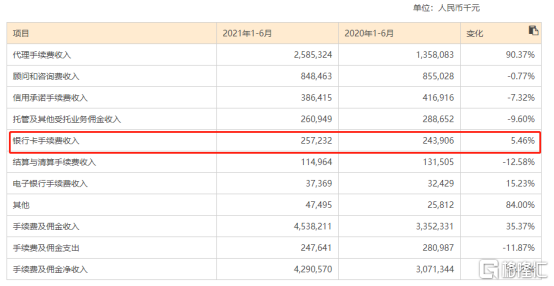

事實上,因今年國家對房地產管控價錢,諸多資金開始從房地產轉投理財、基金類產品尋求新的保值機會,導致了上海銀行手續費及佣金業務的大幅增長。

但同時,因國內消費持續疲軟,該行的銀行卡手續費收入增速僅為5.46%。

02

房地產貸款成暗雷

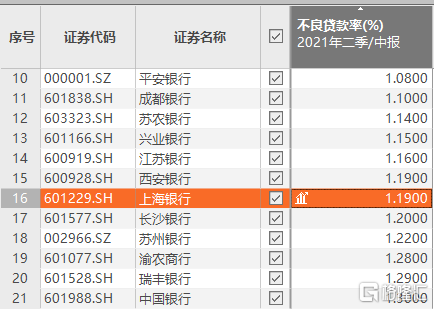

資產質量方面,截至上半年,上海銀行的不良貸款率為1.19%,環比下降0.02個百分點,較上年末下降0,03個百分點,相對來説,降幅並不顯著。

將上海銀行的不良貸款率按從低到高放置在行業內比較,在41家銀行中,排位第16,處於中游位置。

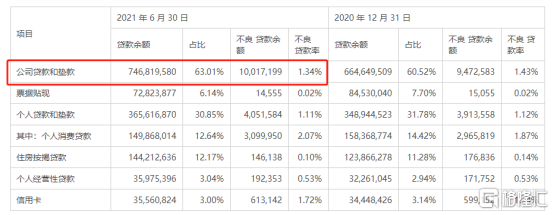

具體來看,截至二季度末,公司貸款和墊款佔總貸款餘額比例最高,為63.01%。而這一部分的貸款率則達到而來1.34%,超過總資產1.19%的不良貸款率,可見這一部分的不良貸款拖了整體的後腿。

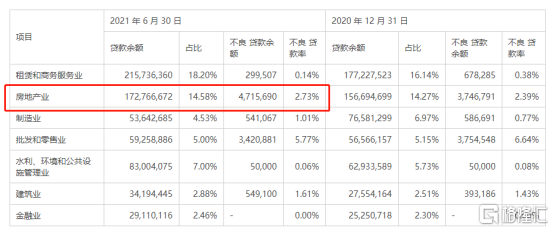

截至上半年,房地產業的不良貸款餘額為47.16億元,不良貸款率為2.73%,位居所有貸款項目第二位,僅次於批發和零售業。

近年來,公司因違規對房地產業放貸,屢次收到來自銀保監會的罰單。今年7月,上海銀行被罰460萬元,被罰主因則是其涉房業務出現違法違規事實。

去年8月,上海銀行因23項的違法違規行為,吃到了一張高達1625萬元的罰單,這也是上海銀行自上市後吃到的最大一筆罰單。在此之前,從2017年至2020年6月,上海銀行及其分支機構共收到36張罰單,處罰金額共計2351.6萬元。

此外,上海銀行還屢屢陷入法律糾紛。截至2019年,其作為原吿涉及金額上千萬的未終審案子就有47起,作為被吿涉及金額上千萬的為終審案子就有10起。

公司在房地產業務上頻頻違規放貸,對其自身其實有造成一定的金融風險。

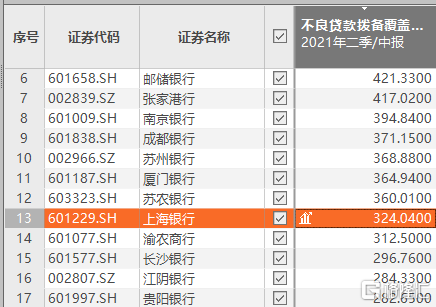

貸款和墊款減值準備額為456.36億元,較上年末增加25.67億元。撥備覆蓋率為324.04%,較上年末提高2.66個百分點。在當前房地產市場縮緊政策短期不變的大環境下,以及消費不及預期對批發與零售業的負面影響,上海銀行也通過提高撥備覆蓋率來降低金融系統風險。

不過,與行業內相比,上海銀行324%的不良貸撥備率,則處於中等偏上的位置。

03

結語

一場因服務態度不佳引發的鬧劇,將上海大眾推至大眾面前。由此揭開的不僅僅是上海銀行面對客户時更加強勢的地位存在感,同時也牽引出這家銀行在業務管理上的諸多弊端。

多年來吃違法違規罰單卻屢教不改,不斷陷入法律糾紛,上海銀行在放貸業務,尤其是房地產放貸業務上的不規範,正在該行的不良貸款率造成壓力。疊加今年趨嚴的房地產政策,上海銀行其實早就失去了傲嬌的底氣。

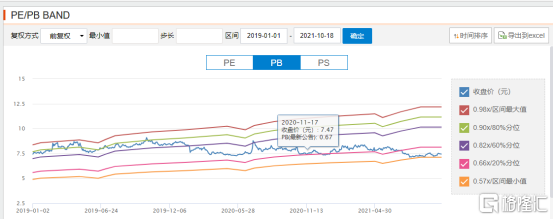

雖然上海銀行目前的PB已經來到了20%的區間,處於歷史低位,但如若因為較低的PB而不顧較弱的基本面與潛在風險,則是得不償失。

More Content