作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天要説的內容之前都有提到,比如上週五的寧德大漲,市場有傳聞是上調了明年的出貨量預期,而今天也是在繼續發酵這種預期,也帶動了整個鋰電池指數和新能源車指數。當然這個上調到預期也只是小道消息,並沒有證實。

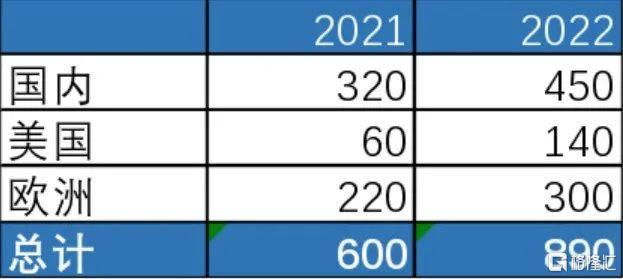

根據產業鏈信息,寧德時代在近期再度上調了出貨量指引,預計明年電池出貨量可能達到350GW。二季度公司給供應鏈的2022年出貨量指引是250GW,隨着新能源車銷量的持續超預期,8月份公司將指引上修到2022年出貨量300GW,備貨量330GW,此次再度上修出貨量至350GW。維持2021年全球新能源車銷量600-650萬輛,2022年850-900萬輛的銷量預期,不排除進一步上修的可能性。

雖然不知道出貨量的真假但是下游新能源車的銷量數據還算靠譜

接下去,假如按寧德的350Gwh,我們來推算了一下碳酸鋰的供需變化:

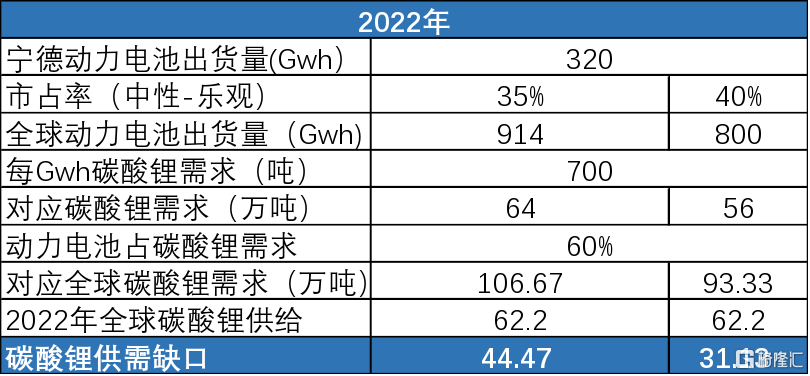

8月份寧德全球市佔率為34%,券商們明年預計寧德全球市佔率在35%-40%。

我們先剔除掉寧德儲能的出貨量,2020年寧德儲能出貨2.39Gwh,同比增長 236.6%,平均售價為0.813元/Wh,實現營收 19.43億元,同比增長 218.5%。今年上半年寧德儲能營收為46.93億元,推算上半年儲能出貨量5.77Gwh,全年出貨量預計13Gwh 往上。明年假如儲能翻倍,對應26-30Gwh出貨量,那麼寧德明年動力電池出貨量也在320Gwh左右。

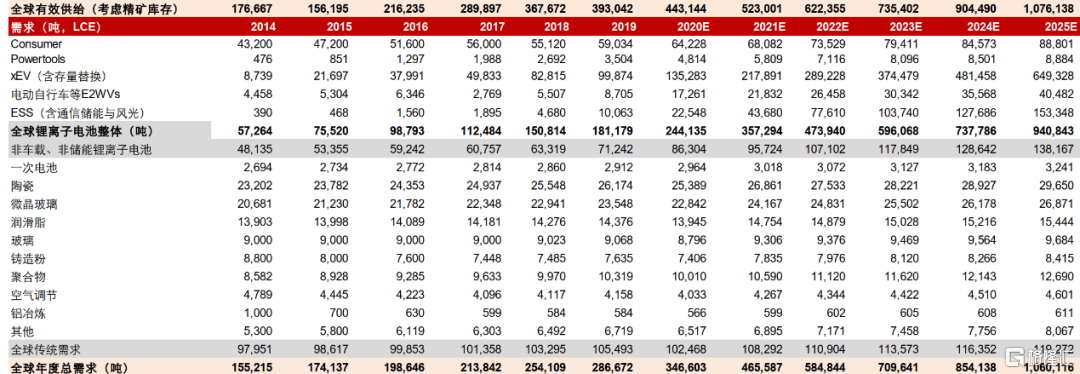

根據320Gwh,35-40%市佔率推算,明年全球動力電池出貨量800-914Gwh(可能有點誇張),每Gwh需要700噸碳酸鋰,對應下來,明年全球碳酸鋰的缺口為31-44萬噸。

而之前根據五礦證券的測算,明年碳酸鋰只是供需剛剛夠。

那麼現在市場有了寧德的350Gwh的預期,推測出來碳酸鋰缺口拉大,再加上鋰礦之前跌了一個月最近開始企穩了,長短線上鋰礦的邏輯都非常硬,這個要關注下,而且板塊也調整的相對其他產業鏈公司算比較深。

不過整個產業鏈受益於寧德上漲板塊,之前比如容百這種22年估值被打到27倍也開始估值修復,上游中游跟着寧德,下游汽車直接由銷量反應,最近都走得不錯。買一買龍頭們受益行業的β也不錯。

現在市場的估值已經往22年靠攏了,所以短期3季報的影響已經不是很重要。但是看22年,業績確定的成長賽道,其實能看的也就這麼幾個,鋰電池光伏啥的,最近可能再加個風電,這些公司可能在四季度到明年一季度就完成了22年全年的漲幅。

至於茅台這種業績持續穩定增長的白馬,還是昨天説的問題,可能要關注下宏觀貨幣政策的因素,現在看境內外的國債收益率都在往上走,這對白馬長期估值中樞是有影響的。

最後再轉發下中金對9月經濟數據的點評,供參考:

1、宏觀:9月經濟數據下滑超出市場預期,市場預計是5.5%,實際是4.9%,供給的影響比需求大。從價格看,PPI大幅上升,由於生產-需求=存貨,在數據上可以看到生產端下降,需求端也下降,由於供給下降得比需求多,所以看到庫存也是下降的。生產端,從數據去倒推發現小微企業、建築業的工業增加值下降的拖累比較大。地產下降的比較多,基建恢復得比較慢,這樣對應了建築業景氣的下行。服務業生產指數的下降沒有包括公共管理部分提供的服務,後者的降幅也是比較大的,這個是和疫情下嚴格的社會管理是有關的,財政支出數據中也有部分驗證。展望未來,Q4的經濟下行壓力邊際是減弱的,供給端的話從微觀調研看在四季度還是壓制,但好於9月份,需求端看消費比三季度好,財政支出端發債的力度加大,綜合下來同比增速可能還是下行,但2年的複合增速肯定比Q3高,所以不必要太悲觀。政策的話,央行講的是靈活運用MLF和公開市場操作,沒提到降準,但也不能完全排除,具體看Q4經濟運行的情況,降準的概率是下降的,降息的概率更低,貨幣政策還是穩健,對供給端的壓力無能為力,重點關注財政的力度;

2、海外:一個是關注通脹,二個是美聯儲貨幣政策預期。對於通脹,其實就是價格,也是供給和需求決定的,過去2個月美國需求不錯,零售消費數據好於預期,三季度美國名義消費不差,不受疫情擾動,四季度受到感恩節和聖誕節的促進,消費不會差。供給側,美國的供給約束在過去幾個月是逐步上升的,一個是勞動力短缺,最近2個月的非農就業也是不及預期,這個短期內很難解決,會導致工資的上行,導致通脹壓力向上;二個是港口的擁擠情況很嚴重,也和貨運、搬運工短缺有關;三個就是能源供應不足,油價、天然氣價格大幅上漲,主要是因為庫存比較低加上天氣的影響。綜合下來看,美國通脹的情況比之前預期的更加持續,不是暫時現象,近期聯儲的官員也有部分改口,到年底仍然可能出現5%以上的區間,並且在明年Q1還是保持高位。這個對貨幣政策肯定有影響,市場預期taper在11月份落地(2021.11.3議息會議),加息不確定性還比較搞,聯儲內部的分歧也比較大;

3、策略:後續市場的主要矛盾會發生變化,現在和上世紀70年代的滯漲有很大區別,不用擔心,市場風險偏好的改善需要時間,關注政策和改革的動向。三季度披露期,總體業績增速同環比肯定是回落的,和經濟壓力相關,也和基數效應有關。具體四個層面去看,一個是週期板塊的業績還是亮眼,佔A股總體盈利的比重創10年新高,二個是部分高景氣的中游製造還是維持,比如新能源車、光伏這些賽道,三個是下游消費領域受去年高基數以及本身三季度的景氣度下行,業績面臨壓力。四個,部分行業盈利出現負增長,比如農業、公用事業這些。綜合下來,維持前期均衡配置的建議,上游板塊的波動大,介入不確定性大,建議逐步從上游向中下游調倉,消費板塊下跌進入尾聲,建議自下而上配置,另外就是關注一些業績超預期的個股;

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content