本文來自: 李勇宏觀債券研究,作者:李勇

報告摘要

事件

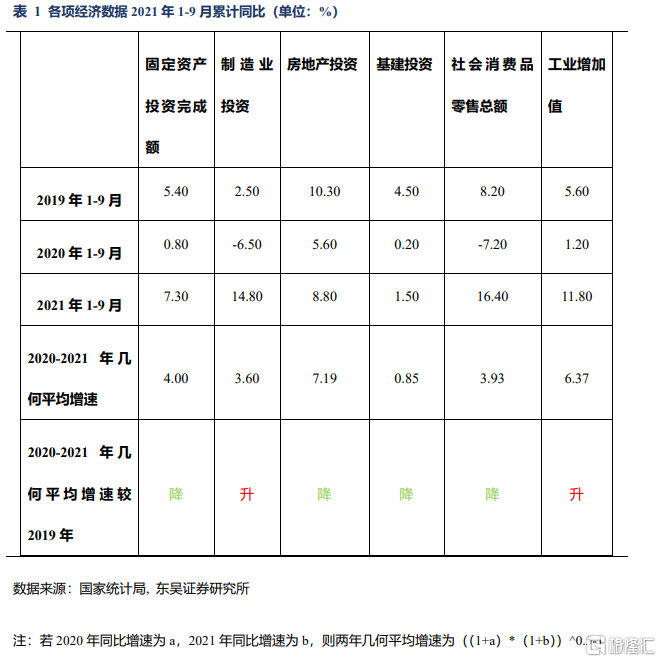

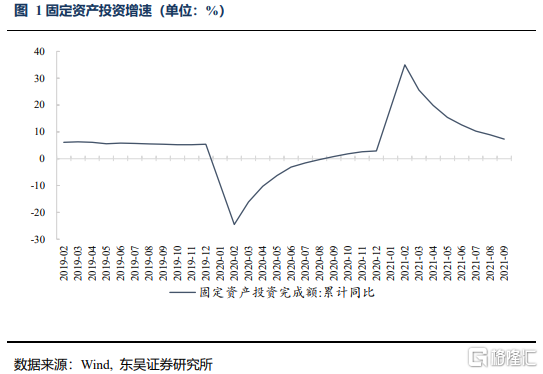

數據公佈:2021年10月18日,國家統計局公佈1-9月經濟情況。2021年1-9月全國固定資產投資(不含農戶)累計同比增長7.3%,製造業投資累計同比增長14.8%,房地產開發投資累計同比增長8.8%,基建投資累計同比增長1.5%,社會消費品零售當月同比增長4.4%,規模以上工業增加值累計同比增長11.8%。

觀點

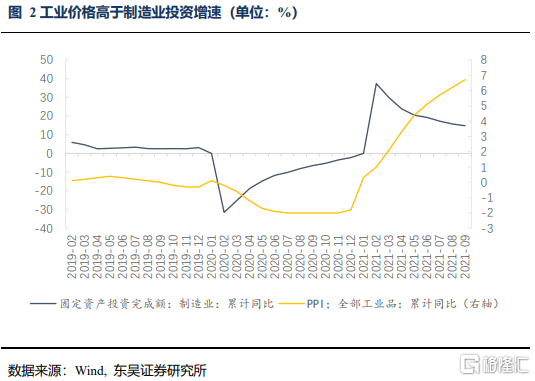

製造業投資持續回落,PMI低於臨界點。製造業投資累計同比小幅回落,2021年1-9月累計同比增長14.8%,弱於2021年1-8月累計同比增長的15.7%。2020-2021年幾何平均增速3.6%,高於2019年2.5%的增速水平,PMI爲49.6%,降至臨界點以下。分行業來看,專用設備製造業、鐵路、船舶、航空航天和其他運輸設備製造業、電氣機械和器材製造業、計算機、通信和其他電子設備製造業漲幅位居前列。

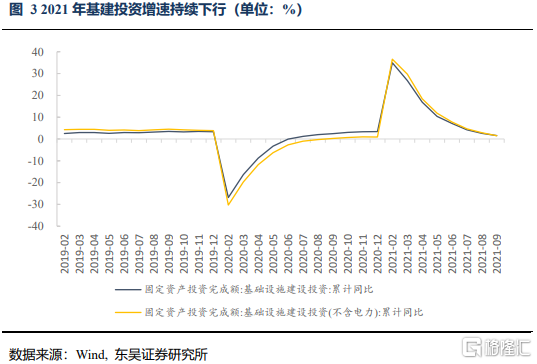

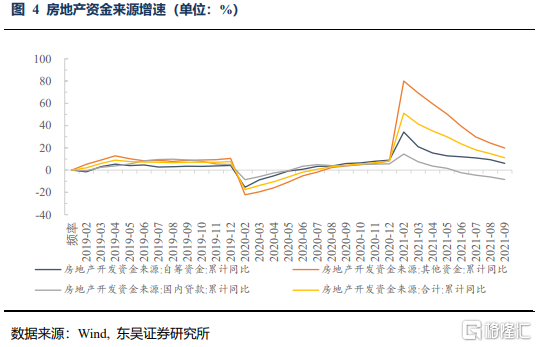

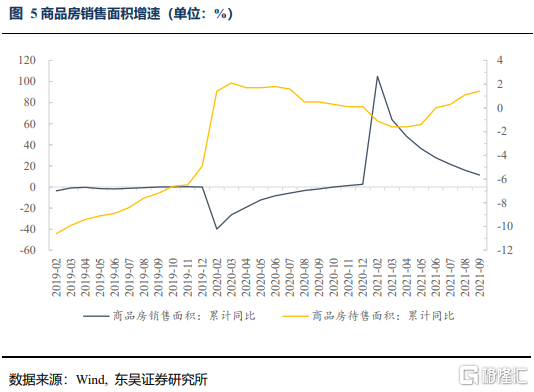

基建投資增速低迷,地產投資增速下行。2021年1-9月份基建投資累計同比增長1.5%,2020-2021年兩年幾何平均增速爲0.85%,低於2019年4.5%的增速。9月22日召開國務院常務會議通過了“十四五”新型基礎設施建設規劃,下半年基建投資或將迎來一定回升。2021年1-9月份,房地產投資完成額累計同比增長8.8%,2020-2021年幾何平均增速爲7.19%,低於2019年的10.3%。9月份的房地產“房住不炒”基調不變,房地產投資增速持續降溫。

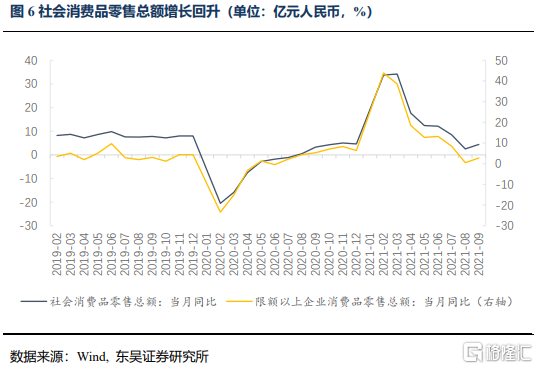

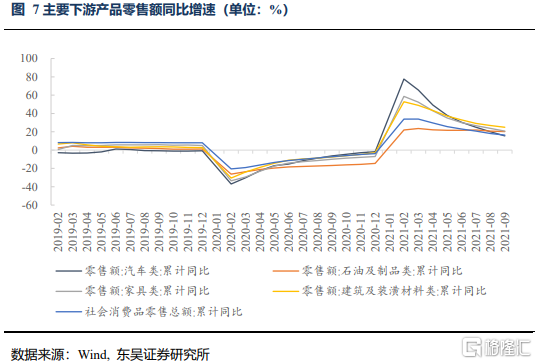

社零總額小幅回升,汽車行業持續低迷。2021年9月份,社會消費品零售總額36833億元人民幣,當月同比增長4.4%,2020-2021年平均幾何增速3.93%,同比上月增長1.9%。服裝鞋帽、針紡織品類和汽車類下降幅度較大。8月汛情、疫情影響減弱,全國消費復甦節奏保持平穩。

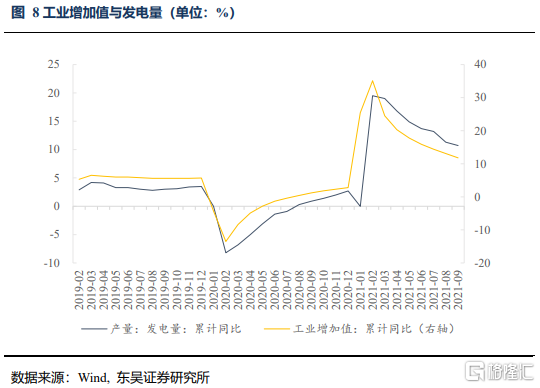

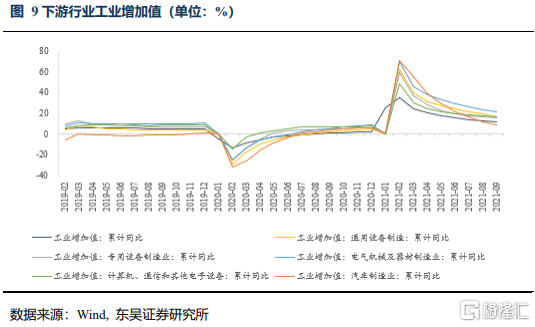

工業生產增速小幅回落,持續走低。2021年1-9月工業增加值累計同比增長11.8%,稍弱於2021年1-8月累計同比增長的13.1%。分行業看,醫藥製造業、電氣機械和器材製造業、金屬製品業漲幅居前,累計同比增長分別爲29.2%、21.4%、21.2%。“能耗雙控”政策將對未來工業生產帶來持續影響。

債市觀點:供需方面,隨着多地限電限產、“能耗雙控”政策逐步落實,大宗商品價格漲幅超預期,海外變種病株影響訂單需求,國內生產低於預期。雖然9月疫情減弱,居民消費在之前兩月疫情和極端天氣影響下,預期收入降低,消費意願減少,市場需求進一步減弱,外需出現放緩趨勢。進入秋冬疫情容易出現反覆,在2021年10月11日發佈報告《CPI、PPI背離加大,消費、投資同比增速降低》中,我們預計全年GDP爲8%,其中三季度和四季度的當季同比分別爲4.9%和3.7%,從今日公佈的三季度當季同比來看,符合我們的判斷。債券市場方面,前期央行降準導致收益率急速下行,同時收益率反應市場的降準降息預期,根據貨幣政策司司長孫國峯在三季度金融數據統計發佈會上的表態,四季度降準恐難現,短期需要警惕資金波動帶來的回調風險;中長期來看,經濟下半年走弱對債市起到支撐作用,10年期國債收益率四季度或將下行。

風險提示:(1)能耗雙控:製造業受能耗約束現象嚴重;(2)限電限產:工業生產面臨大宗商品大幅上漲風險;(3)疫情反覆:經濟活動受影響,居民消費信心不足。

正文

事件:國家統計局公佈2021年1-9月經濟數據

2021年10月18日,國家統計局公佈2021年1-9月經濟情況。

2021年1-9月全國固定資產投資(不含農戶)累計同比增長7.3%,製造業投資累計同比增長14.8%,房地產開發投資累計同比增長8.8%,基建投資累計同比增長1.5%,社會消費品零售當月同比增長4.4%,規模以上工業增加值累計同比增長11.8%。

對此,我們的點評如下:

1.製造業投資持續回落,PMI低於臨界點

製造業投資累計同比小幅回落,2021年1-9月累計同比增長14.8%,弱於2021年1-8月累計同比增長的15.7%。2020-2021年幾何平均增速3.6%,高於2019年2.5%的增速水平,PMI爲49.6%,降至臨界點以下。分行業來看,專用設備製造業、鐵路、船舶、航空航天和其他運輸設備製造業、電氣機械和器材製造業、計算機、通信和其他電子設備製造業漲幅位居前列。這與今年以來新動能市場供需增長勢頭較好,新動能政策導向有關。隨着多地開始限電限產,鋼材、水泥、化工等供給收縮,上遊原材料價格上漲明顯,成本約束凸顯,中下遊企業利潤被擠佔現象持續,製造業投資增速仍面臨較大壓力。

2. 基建投資增速低迷,地產投資增速下行

2021年1-9月基建投資同比增長1.5%,2020-2021年幾何平均增速爲0.85%,弱於2019年同比4.5%的增速水平,基建投資增速緩慢回落。9月22日召開的國務院常務會議通過了“十四五”新型基礎設施建設規劃,對傳統基建有一定影響,新型基建或將成爲其重點投資方向,下半年基建投資或將迎來一定回升。2021年1-9月全國房地產開發投資同比增長8.8%,2020-2021年幾何平均增速爲7.19%,低於2019年同期10.3%的增速水平。9月份的房地產政策持續收緊,“房住不炒”基調不變,今年整體來看全國房地產開發投資增速持續回落。9月29日,人民銀行、銀保監聯合召開房地產金融工作座談會,會議強調準確把握和執行好房地產金融審慎管理制度,堅持房子是用來住的、不是用來炒的定位,堅持不將房地產作爲短期刺激經濟的手段,持續落實好房地產長效機制,研究進一步落實房地產長效機制。隨着房地產政策的加碼,房地產投資增速仍面臨持續降溫。

3. 社零總額小幅回升,汽車行業持續低迷

2021年9月社會消費品零售總額36833億元,同比增長4.4%,同比上月上升1.9%,比2019年9月份增長7.8%。其中,除汽車以外的消費品零售額31115億元,同比增長6.4%。2020-2021年幾何平均增速爲3.93%,低於2019年8.2%的增速水平。按消費類型分,2021年9月份,商品零售同比增長4.5%;餐飲收入同比增長3.1%。其中必選消費如日用品類同比增長0.5%,服裝鞋帽、針紡織品類同比下降4.8%;可選消費如汽車類同比下降11.8%。汽車類受“能耗雙控”政策影響較大,特別是電動車面臨電池價格大幅上漲局面,對其成本造成衝擊。持續收緊的房地產政策也降低了家用電器和音像器材類的需求。9月22日召開的國務院常務會議指出,研究出臺進一步促進消費的措施,更好發揮社會投資作用擴大有效投資。8月汛情、疫情影響減弱,9月中秋節帶動假期消費,市場消費意願增強,全國消費復甦節奏保持平穩,但下半年居民消費恢復仍面臨下行壓力。

4. 工業生產增速小幅回落,持續走低

2021年9月份,規模以上工業增加值同比實際增長3.1%(以下增加值增速均爲扣除價格因素的實際增長率),比2019年同期增長10.2%,兩年平均增長5.0%。從環比看,9月份,規模以上工業增加值比上月增長0.05%。今年1—9月份,規模以上工業增加值同比增長11.8%,兩年平均增長6.4%。分行業看,9月份,41個大類行業中有30個行業增加值保持同比增長。醫藥製造業、電氣機械和器材製造業、金屬製品業漲幅居前,累計同比增長分別爲29.2%、21.4%、21.2%。在疫情影響下,醫藥製造業漲幅較高,9月份同比增長26.5%。9月11日,國家發改委印發《完善能源消費強度和總量雙控制度方案》,將加強對企業能耗的監管力度,螺紋鋼、電解鋁、煤電、建材等高能耗行業將受到影響。

5. 債市觀點

供需方面,隨着多地限電限產、“能耗雙控”政策逐步落實,大宗商品價格漲幅超預期,海外變種病株影響訂單需求,國內生產低於預期。雖然9月疫情減弱,居民消費在之前兩月疫情和極端天氣影響下,預期收入降低,消費意願減少,市場需求進一步減弱,外需出現放緩趨勢。進入秋冬疫情容易出現反覆,在2021年10月11日發佈報告《CPI、PPI背離加大,消費、投資同比增速降低》中,我們預計全年GDP爲8%,其中三季度和四季度的當季同比分別爲4.9%和3.7%,從今日公佈的三季度當季同比來看,符合我們的判斷。債券市場方面,前期央行降準導致收益率急速下行,同時收益率反應了市場的降準降息預期,根據貨幣政策司司長孫國峯在三季度金融數據統計發佈會上的表態,四季度降準恐難現,短期內需要警惕資金波動帶來的回調風險;中長期來看,經濟下半年走弱對債市起到支撐作用,10年期國債收益率四季度或將下行。

6. 風險提示

(1)能耗雙控:製造業受能耗約束現象嚴重;

(2)限電限產:工業生產面臨大宗商品大幅上漲風險;

(3)疫情反覆:經濟活動受影響,居民消費信心不足。

More Content