事件:

臺積電(TSMC,2330.TW)於10月14日發佈2021年第三季度財報,三季度營收148.8億美元,環比+12.0%/同比+22.6%,淨利潤56.1億美元,環比+16.9%/同比+20.0%。綜合財報及交流會議信息,總結要點如下:

招商證券評論:

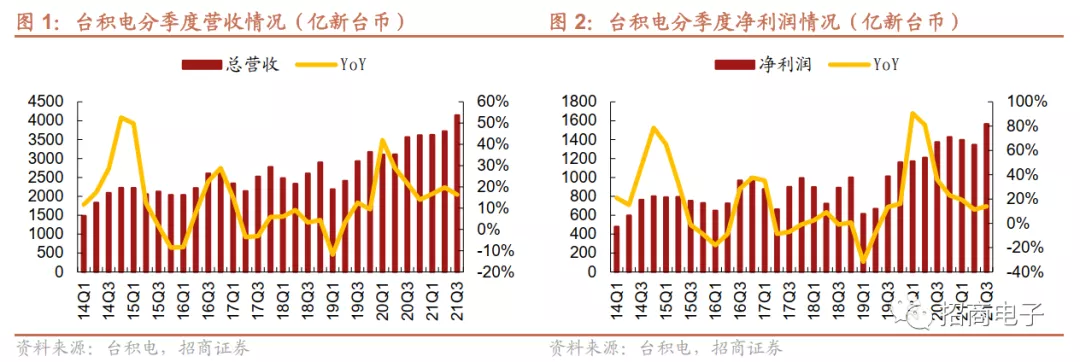

1、21Q3營收$148.8億/毛利率51.3%,營收和毛利率均接近指引上限。

臺積電是當前全球最大、製程最領先的晶圓代工(Foundry)企業。2021年Q3營收148.8億美元(4146.7億新臺幣),環比+12.0%/同比+22.6%,接近此前指引上限(146-149億美元),營收環比保持增長主要系三季度智能手機、HPC、IoT和汽車等需求持續強勁。Q3淨利潤56.1億美元,環比+16.9%/同比+20.0%,EPS 6.03新臺幣。Q3毛利率51.3%,環比+1.3pcts/同比-2.1pcts,接近此前毛利率指引上限(49.5%-51.5%),毛利率環比提升主要系技術組合升級帶來的盈利能力提升;營業利潤率41.2%,環比+2.1pcts/同比-0.9pct,超過此前營業利潤率指引上限(38.5%-40.5%);淨利潤率37.7%,環比+1.6pcts/同比-0.8pct。

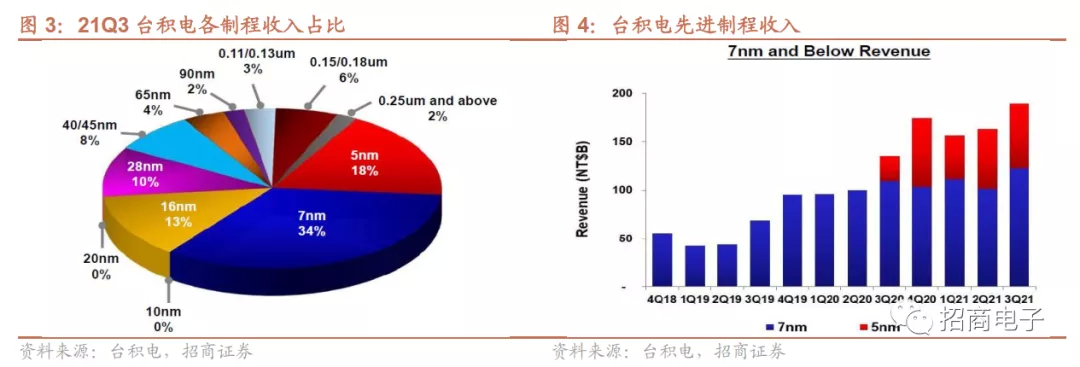

2、5nm製程佔比不變,7nm製程佔比提升,智能手機和IoT營收環比高增長。

1)從技術製程角度來看,16nm及以下先進製程佔比環比提升,21Q3 16nm及以下先進製程佔比65%(5nm 18%,環比持平;7nm 34%,環比+3pcts;16nm 13%,環比-1pcts),環比21Q2增長2pcts;20nm未貢獻營收,28納米營收佔比10%,剩餘製程合計佔25%。2)從下遊應用來看,智能手機、HPC、IoT和汽車營收環比均錄得正增長(分別爲+15%/+9%/+23%/+5%),其中智能手機和IoT芯片營收環比增幅較大,DCE營收環比-2%。21Q3智能手機營收佔比44%,同環比分別-2pcts/+2pcts;HPC 21Q3營收佔比37%,同環比分別持平/-2pcts;物聯網應用營收佔比9%,環比+1pcts;車用電子21Q3營收佔比4%,環比持平,DCE營收佔比3%,環比-1pcts。

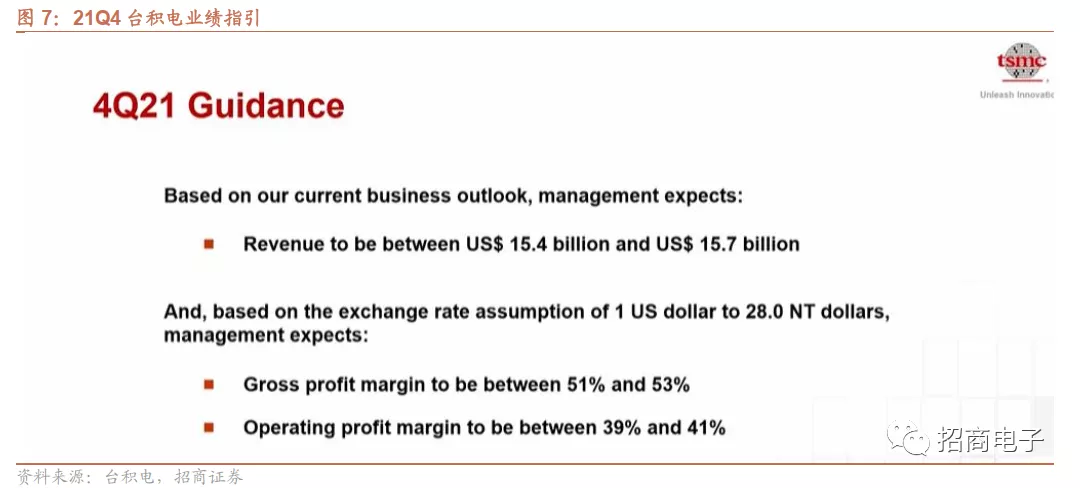

3、21Q4營收指引中值環比+5.4%,供需不平衡和產能緊張仍將延續至2022。

1)從營收和毛利率來看,公司預計21Q4營收154-157億美元,指引中樞環比21Q3增長5.4%,主要系5nm產品的強勁需求,預計2021全年營業收入將同比+24%。21Q4毛利率指引爲51%-53%,儘管N5廠折舊加快以及匯率不利影響,預計2021全年毛利率仍將超過50%。21Q4營業利潤率指引爲39%-41%。2)從庫存來看,預計客戶及供應鏈在21H2庫存將高於歷史水平,產業鏈仍在保持供應鏈安全,因此行業仍將長期保持較高庫存。3)從供需和產能來看,短期由於疫情影響,供需仍將保持不平衡狀態。由於5G、HPC相關應用帶來產業結構升級,汽車、PC、服務器和智能手機等終端設備硅含量提升,預計公司2021全年至2022年產能仍將緊張。

4、 2022年啓動日本建廠計劃,以22-28nm特色工藝爲主,預計2024年量產。

臺積電正在持續擴大產能以提升競爭力,開展全球製造擴張戰略。公司已確定在日本新建工廠,以22nm和28nm特色工藝爲主,計劃於2022年開工,預計2024年投產。公司着眼於5G和HPC浪潮下的巨大半導體需求,預計2021年Capex大約爲300億美元,之前的1000億美元Capex展望不變。

5、N3將於22H2量產,N3E比N3晚一年規劃,2nm技術預計2025年成熟。

1)N3,將採用FinFET技術,應用在智能手機和HPC應用上,N3在2021年開始規劃,預計2022年下半年量產。2)N3E,入門系列的擴展,預計在N3之後的一年規劃N3E的生產。3)2nm,公司預計到2025年將擁有2nm芯片技術,對公司自身的技術競爭實力保持樂觀。

風險提示:3納米量產不及預期的風險;5G進度不達預期;客戶需求低於預期;宏觀經濟及政策風險。

附錄:臺積電 2021Q3業績說明會紀要

時間:2021年10月14日

出席:魏哲家 首席執行官

黃仁洲 首席財務官

會議紀要根據公開信息整理如下:

黃仁洲:

21Q3綜合收益:21Q3營收爲4146.71億新臺幣(148.78億美元),環比+11.4%/同比+16.3%,位於此前指引(146-149億美元)中,主要系智能手機、HPC、IoT和汽車等強勁需求的推動。毛利率51.3%,環比+1.3pcts/同比-2.1pcts,主因後道封裝盈利能力的提升和更好的技術組合。營業費用增加10.7億新臺幣,營業利潤率增加2.1pcts至41.2 %,EPS爲6.03新臺幣,ROE爲30.7%。

各製程營收佔比:5nm佔比18%,7nm佔比34%,7nm及以下的先進製程佔比合計達52%。

各下遊應用領域的收入貢獻:智能手機本季度營收環比增長15%,佔比達44%;HPC增長9%,佔37%;物聯網增長23%佔9%;汽車增長5%佔4%;DCE下降2%佔3%。

資產負債表:第三季度末,現金和有價證券爲9758.2億新臺幣(350.3億美元)。在負債方面,流動負債增加78.7億新臺幣,主因應付賬款、應付合同增加238.8億,應付股利增加64.8億,被短期負債減少的205.4億部分抵消。長期有息債增加新臺幣495.7億元,主因本季度發行公司債492.7億新臺幣。按財務比率計算,應收賬款週轉天數同比降低2天達到40天,庫存天數維持在85天。

現金流及Capex:在第三季度,運營產生3187.1億新臺幣現金,資本支出1886.4億新臺幣,並分配了20Q4的648.3億現金股利。短期貸款降低180.9億,應付債券增加493.2億。總體而言,現金餘額增加1058.3億達到8538.1億。第三季度資本支出總額約爲67.7億美元。

21Q4指引:預計第Q4營收將在154億~157億美元之間,中值環比+4.5%。基於1美元兌28元新臺幣的匯率假設,Q4毛利率預計在51%~53%之間,營業利潤率預計在39%~41%之間。在7月12日,臺積電購買了500萬劑疫苗來對抗臺灣地區疫情,我們在第三季度確認了一小部分疫苗捐贈費用,其中大部分將在第四季度確認,這將對我們的營業利潤率產生約一個百分點的影響。

每年臺積電的資本支出基於下一年的增長情況而定,我們看到了基於5G和HPC浪潮下的半導體巨大需求,爲了支持客戶成長,並且滿足未來幾年先進製程和特殊工藝的需求,我們預測2021年臺積電資本支出爲大約300億美元。

臺積電21Q3毛利率環比增加1.3pcts至51.3%,主要系更好的盈利能力和技術組合升級,我們預計21Q4毛利率中樞爲52%,儘管N5廠折舊加快,並且2021年匯率情況不利,2021年全年毛利率預計仍將超過50%。

有六個因素影響臺積電的盈利能力,先進製程的領先研發能力、價格、成本、產能利用率、技術組合及不可控的匯率,綜合考慮6個因素,我們相信長期毛利率可以達到50%及以上水平。

魏哲家:

臺積電21Q3實現149億美元,主要系智能手機、HPC、IoT及汽車相關的強勁需求拉動,我們預計21Q4的增長主要來自對我們5nm產品的強勁需求,基於Q4的收入指引中樞,臺積電2021全年收入將同比增長大約24%。

庫存端,我們預計客戶及供應鏈在2021下半年庫存將高於歷史水平,產業鏈仍在保證供應鏈安全,我們預計行業在很長一段時間仍將保持較高庫存,短期內,由於疫情影響,供需仍爲不平衡狀態。

5G、HPC相關應用帶來產業結構升級,同時下遊汽車、PC、服務器、智能手機等終端設備含硅量也在提升,我們相信2021全年直到2022年臺積電產能仍將緊張。

臺積電長期驅動力及回報率:現在是產業成長的時代,基於5G、HPC等需求增大,對算力和能效要求更高,對半導體的需求也增多。Covid-19從根本上加速了數字轉型,我們技術領先、製造水平先進、擁有客戶信任,完全有能力實現結構性增長。TSMC與客戶密切合作來規劃產能、投資前沿技術,支持他們的需求。

我們的資本投資決策基於四項原則:技術領先、製造靈活且反應迅速的製造、贏得客戶的信任、獲得適當的回報。與此同時,由於工藝的複雜性、成熟製程的新投資、全球製造佈局的擴大以及材料和商品成本,都給我們帶來製造成本的挑戰。

TSMC的定價策略是戰略性的而非機會主義,我們還將繼續努力與供應商合作以交付和改進。即使採取此類行動給行業帶來了更大的投資負擔,我們可以實現合適的利潤率來保證我們投資,以支持我們的客戶並實現50%的長期盈利目標,爲股東帶來更高的毛利率。

日本工廠計劃。我們正在擴大產能,以提升競爭力、提供領先技術、更大的產能及高成本效益的製造,更好地服務客戶。我們的全球製造擴張戰略是基於客戶需求、商業機會、運營效率和成本經濟。在進行盡職調查和董事會批準後,我們宣佈在日本建立工廠,已得到客戶和日本政府的支持。這個工廠生產22、28nm晶圓,計劃於2022 年開工,2024年投產,詳細信息將在董事會批準後公佈。

N3及N3E技術。N3將採用FinFET晶體管技術,在智能手機和HPC應用上,我們擁有完善的平臺支持。N3在2021年開始規劃,在2022年下半年量產。N3的客戶參與度很高,與N5相比,預計N3在第一年會有更多產品生產成功。

入門系列的擴展N3E。 N3E改進了製造工藝,具有更好的性能和產量。我們計劃在N3之後1年,規劃N3E的生產。在PPA和晶體管技術中,我們3nm技術將最爲先進。當它推出時,我們有信心N3將成爲TSMC的又一個經久不衰的系列。

問答環節:

Q:從產品路線的角度上,如新型晶體管、全環繞柵極晶體管等,公司3-5年內的技術路線如何?

A:我們不評價競爭者的產品路線,但我們對臺積電的競爭力非常自信。例如,對於2納米的技術,到2025年,其晶體管密度是最具備競爭力的;全環繞柵極晶體管亦非常具備競爭力。

Q:對於長期的Capex和增長,臺積電在日本、臺灣的計劃怎樣。未來幾年,前面提到的1000億美元的投入是否會看到效果,是否會帶來更快的增長?

A:我們基於領先的技術、製造的靈活性、客戶信任、適當的回報率來計劃資本開支,根據5G、HPC需求及硅含量進行規劃,目前資本支出展望不變。

Q:我們的資本支出主要用於先進製程,客戶成熟製程方面需求如何滿足?

A:臺積電在成熟製程戰略是與客戶密切合作,研發特色工藝,滿足客戶差異化需求。

Q:有消息說需求減弱,但是代工廠積極擴產,指引也樂觀,如何解釋這種差異或者分歧?

A:我們排除了庫存修正的影響,主要因爲臺積電在2021甚至2022年產能都很緊張,即便有修正的影響,我們相信在下遊強勁需求下,我們的波動也比較小,同時,由於我們技術的領導力,臺積電仍能把握中長期成長機會。

Q:關於毛利率,如何解釋50%以上水平,我們能夠維持ROIC和ROE水平嗎,另外2022年的折舊和產能利用率怎麼樣?

A:2022年折舊會上升,幅度會在明年1月份公佈,超過50%以上水平多少,我們也將在明年1月份公佈,ROE水平也將提升,產能利用率將會保持高水平,在21Q4毛利率提升部分由於成本控制得好。

Q:每片晶圓的資本支出情況?

A:製程越來越進步,每片晶圓資本支出更高,我們相信能夠獲得合適回報率,維持50%以上毛利率水平。

Q:下半年技術路線如何?推出時間會有不同嗎?N3成本如何?

A:N3成本一定比N5高,因爲技術更復雜,2021下半年或者2022年我們產量會更多,2023Q1可能纔會貢獻收入,因爲測試的時間是流片的兩倍。

Q:28nm廠計劃在日本建設,歐洲有建廠計劃嗎?28nm長期需求驅動力是什麼?過度擴產28nm的風險是什麼?

A:28nm主要用於特色工藝,這些工藝我們的競爭者不會提供,臺積電始終與客戶共同合作以滿足他們的需求,臺積電目前擴產28nm沒有風險。

Q:建廠是與當地政府或客戶合資還是獨資?

A:我們海外廠一般是100%控股,目前不考慮和政府合資建廠,和其他企業合資未來可能會考慮。

Q:公司最近宣佈到2025年實現零排放增長,但隨着繼續投資N3和N5,我們將如何實現這一目標?

A:我們是在2050年實現淨零排放增長,我們的生產將更節能,使用更多的綠色能源。其他的將取決於綠碳交易權。

Q:如何看待芯片短缺、顧客囤積芯片的情況?什麼時候才能解決芯片短缺,尤其在汽車領域?

A:汽車供應鏈的複雜程度超出我們最初預計的,臺積電參與全球汽車集成電路市場只有15%左右。我們盡力滿足我們的汽車客戶,但無法解決整個行業的供應挑戰。公司預計從第三季度開始,我們的汽車客戶供應短缺將大大減少,OEM的供應短缺結束可能還需幾個季度。

Q:不同製程和客戶的漲價情況,對2022年的毛利率有什麼影響?

A:漲價是爲了讓我們能更好地滿足資本開支規劃,我們的定價策略仍然是戰略性的,不是機會主義和短期的。我們需要賺取合理的利潤去支撐未來擴張,50%及以上毛利率是合理的。

Q:日本廠的資本開支含在了1000億美元的資本開支中了嗎?日本廠的產能情況如何?

A:不包括在1000億美元預算中。除此之外,其他細節需等董事會通過。

Q:N3E改進了製造工藝窗口,在性能等方面的其他改進?

A:N3E設計有一些不同,爲了更好的性能。

Q:智能手機今年展望是否有改變,以及未來幾年的展望?

A:5G滲透率比同期4G要高,我們預計今年5g智能手機的銷量可能會略高於5億部。

Q:2023年之後資本開支強度情況?仍然會在維持?

A:2020年資本開支佔營收比例38%,2021年超過50%。基於未來幾年的高增長預期,高強度的開支是合理的。未來2-3年的資本開支都會比2020年高,佔營收比例未來可能會降到35-40%。

Q:50%及以上的毛利率是否足夠覆蓋成本?

A:我們無法透露跟客戶的具體定價。50%及以上是可實現的。

Q:這個價格是一次性的還是持續的?

A:我們的定價會持續體現我們的價值,客戶願意爲我們的產品支付更高的價格。

Q:對於N3和N3E,EUV和Double patterning在成本結構上的影響?

A:對N3和N3E,我們在晶體管上提供了更好的價值。在成本上,它們是相同的,但我認爲我們的客戶會更喜歡更好的產出和晶體管性能。

Q:臺積電目前預付款客戶的多樣性如何?

A:過去只有1-2個客戶提供預付款。現在,我們希望投資更高的產能,有更高的資本支出來滿足現在的高需求,確保我們對客戶的承諾。預付款的客戶數量我不能披露,但它比之前多。

Q:如果發生產能過剩,會是在什麼時候?哪個部門受的影響最大?

A:我們不排除產能過剩的可能性,但是2021年臺積電的產能利用率非常高。我們觀察到PC和手機鏈在2022年可能會稍有下降,但不能給出準確的預測。需求不僅來源於量的增長,下遊應用中硅的含量也在增加。

Q:N7和N7 Plus,臺積電開始應用EUV,在其他的晶體管結構中,公司是否也會用這種技術?

A:我們無法分享更多的信息。我們只能說N3和N3E有更好的晶體管表現,以後在合適的時候我們會分享N2情況。

Q:哪些細分的下遊市場會驅動公司更高的庫存水平?手機和PC是否會帶動出貨的減少?

A:高庫存是出於不被供應鏈遏制的必要考慮。很多因素促使大家儲存更多的庫存,這種情況會持續一段時間。

Q:PC和手機鏈的市場增長緩慢是來源於需求,還是零件短缺?

A:都有。

Q:後道工藝的盈利能力?

A:季節性因素,行業有高景氣和低景氣季度,一般來說,下半年是高景氣度行情,特別是Q3,這會導致公司盈利性會比上季度更好。

Q:高端製程將會壓縮成熟製程的空間,公司未來對高端製程和成熟製程的Capex計劃如何?

A:我們沒有改變我們的Capex戰略,我們會和我們的客戶一起工作探討,去支持他們的需求。我們也積極推進特色工藝和成熟製程。

Q:未來成熟製程的Capex佔比是否會增加?

A:我們的Capex在增加,即使佔比不變,我們也投入了更多資金。

Q:2022年,整體ASP是否可能有10%的增長?

A:現在評論2022年還爲時過早,我們也不評論ASP。

More Content