本文來自: 雪濤宏觀筆記,作者:天風宏觀宋雪濤

當下席捲全球的能源問題,表面看是短期供求錯配、政策低估外生衝擊和各種微觀博弈的結果,背後不可忽視的真相是大自然的力量。地球氣候系統正在加速接近劇變的臨界點,高溫嚴寒帶來的能源需求增量和少風缺水造成的能源供給減量可能演變爲長期問題。大自然的轉變是不可逆轉的,人類的能源革命既在和大自然賽跑,也在和自己賽跑。化石能源在某個時間節點的緊缺程度以及可再生能源對於未來的重要性,可能都會不斷超出預期。

氣候是一個複雜系統,2021年真鍋淑郎和哈塞爾曼憑藉利用複雜系統解決氣候變化問題的開創性研究獲得了諾貝爾物理學獎。

能源也是一個複雜系統,當前全球氣候系統正在發生劇變,這和當前的全球能源問題不僅緊密關聯,甚至就是問題的真相。

今年夏天以來,能源成爲了全球的共同問題。儘管能源問題的背後存在很多個性因素,例如供給受限、進口收縮、疫情延誤、資本開支紀律、ESG等等。

但也存在兩個明顯的共性問題,一是高溫嚴寒帶來的能源需求增量,二是少風缺水造成的能源供給減量。而極端天氣和少風缺水並非獨立事件,都和氣候系統變化有關。

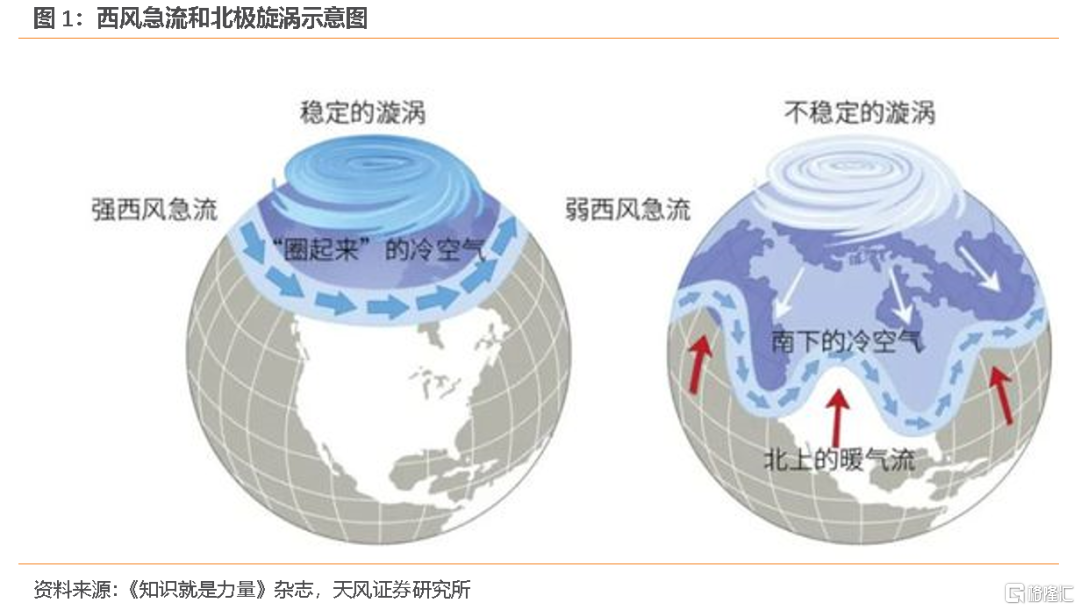

地球的風帶是一個環形,在北緯35-65度上空有一條常年由西向東旋轉的“西風帶”,其中心最大風速能達到30-40米/秒以上,屬於高空急流的一種。

西風帶分佈在副熱帶高壓和副極地低氣壓帶之間,強度和路線受北極和中緯度地區之間的溫差推動,南北溫差越大速度越快,氣流路線越趨於直線。

西風帶環繞在中緯度地區,包裹着北極漩渦,將冷空氣緊緊地禁錮在極區內。如果把極地比作一個巨大的“羊圈”,那麼西風帶就是“圍欄”。

正常情況下,赤道很熱,極地很冷,這種溫度差使得西風帶自西向東沿緯線圈運動,沒有大的波動,“羊圈”的“圍欄”非常牢。

相反,溫差越小氣流速度越慢,路線則呈現波浪形,冷空氣便不能再穩固地被封鎖在北極地區,容易順着大氣波的“大槽”長驅南下。

由於地球氣候變暖,北極地區升溫,從赤道到北極的南北溫差減小,西風帶變得不穩定,流動方向變得彎彎曲曲呈波浪狀,“圍欄”也就變得不牢固了。

這同時導致了兩個後果。

一是赤道與北極之間的溫度梯度減小,中緯度帶狀風的風速減弱,北半球西風帶正在風速變慢、方向紊亂。

一些學術研究指出了這個問題:

比如丁一匯等(2020)指出,近50年來中國地面風速平均減小速率爲0.10-0.22 m/s/10a,其中內蒙古中西部、黑龍江西南部、遼寧西南—河北東北部、甘肅西北部—青海北部、新疆天山地區和南部等北方地區、浙江與福建沿海以及西藏的東南部風速降幅較大。

邢麗珠等(2020)發現,1961-2018年以來內蒙古全區94%的氣象站點都出現了風速的下降,氣候傾向率爲 -0.21m/s/ 10a。

賈詩超等(2019)研究了新疆地區的風速變化,得到的結論是新疆地區風速隨溫度升高而降低,風速下降最快的是準格爾盆地周邊的北疆地區。

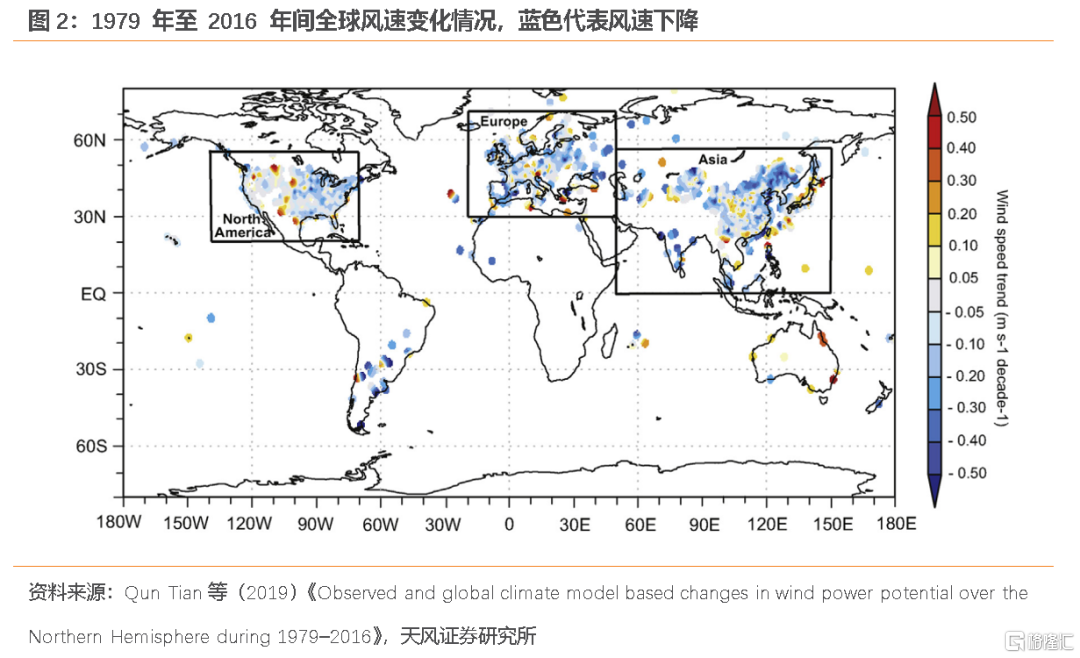

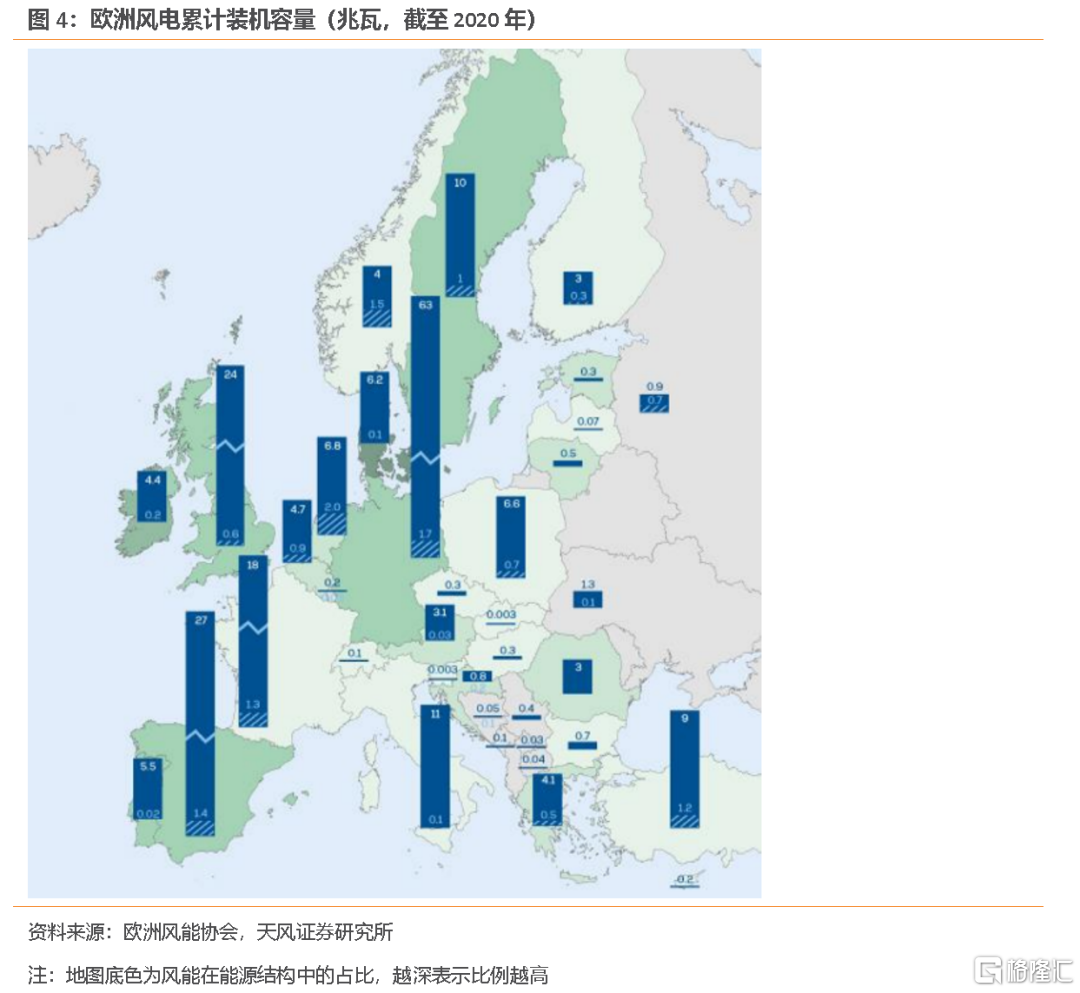

由於西風帶的存在,北緯35-65度上集中了歐洲(從地中海到斯堪的納維亞半島)和中國(江蘇河南青海及以北地區)主要的風電場,這一區域的風速降幅對風電供應產生了明顯的負面影響。

今年6-7月,歐洲地區的風電發電量合計降低了11.6%,佔總發電量比重從去年同期的11.5%下降至9.8%。

根據Qun Tian等(2019)的研究,1979年至2016 年間全球73%的站點出現了風速下降,北美、歐洲和亞洲分別約有 30%、50%和80%的電站損失了超過 30% 的風電潛力。

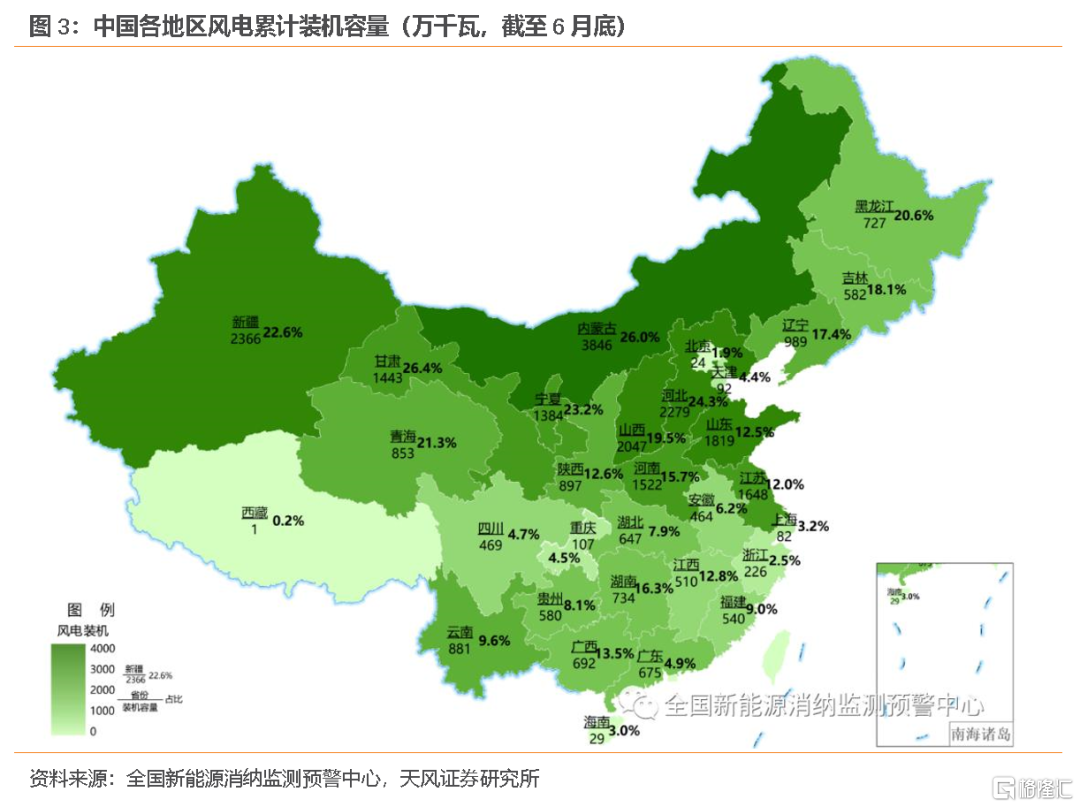

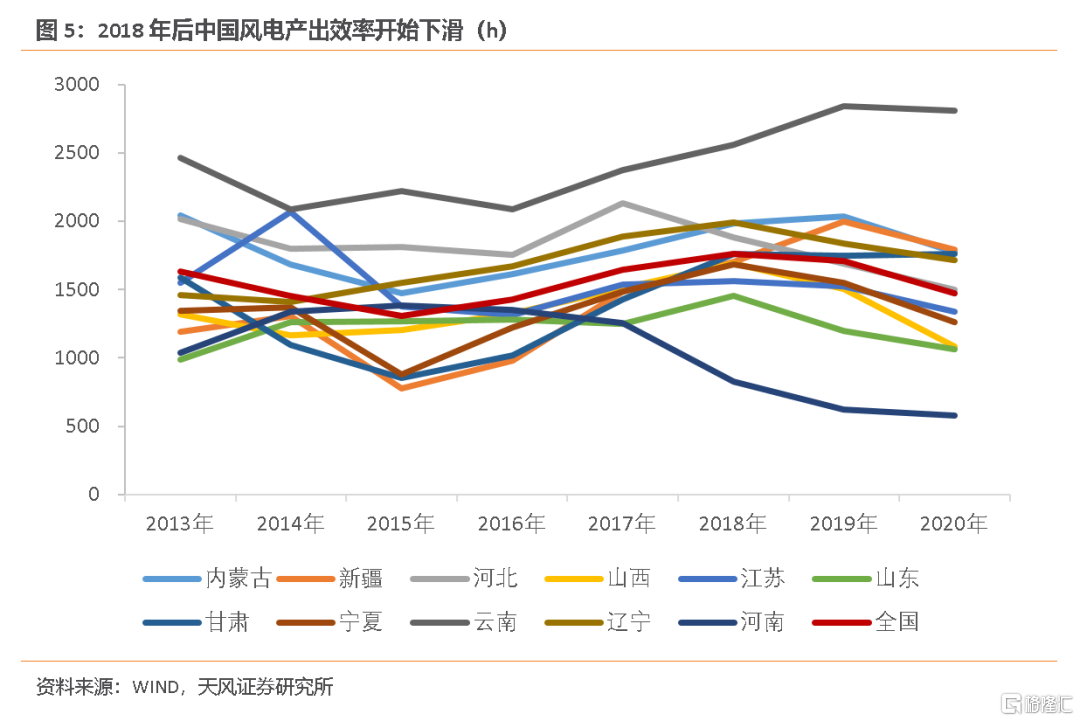

我們用“風電設備發電量/裝機容量”衡量風電的產出效率,發現中國的風電產出效率近三年持續走低,其中2020年僅爲1472.7h,較2018年下降了16.6%。

分地區來看,除雲南外的絕大多數省份都出現了風電產出效率的下降,其中又以北方的山西、河南、山東和寧夏最爲嚴重。

考慮到2018-2020年我國風電利用率分別爲93%、96%、96.5%,說明風電產出效率的下降並不是因爲棄風問題惡化,而可能是因爲風速的放緩。

二是西風帶變得不穩定,流向紊亂,導致冷空氣南移和熱空氣北移,結果是寒冷地區高溫、多雨地區乾旱、少雨地區暴雨等極端天氣事件越來越頻繁。

本來地球上的高低氣壓帶是環環相套的,全球變暖導致熱交換放緩後,西風帶阻塞,冷空氣南移,熱空氣北移,高低氣壓帶攪在了一起。

中心低壓、周邊高壓的地方形成了一個個“低渦”,只要高壓保持穩定壓力並且周邊有源源不斷的潮溼空氣補充,這些“低渦”就會變成下雨的“漏鬥”,造成極端暴雨現象。

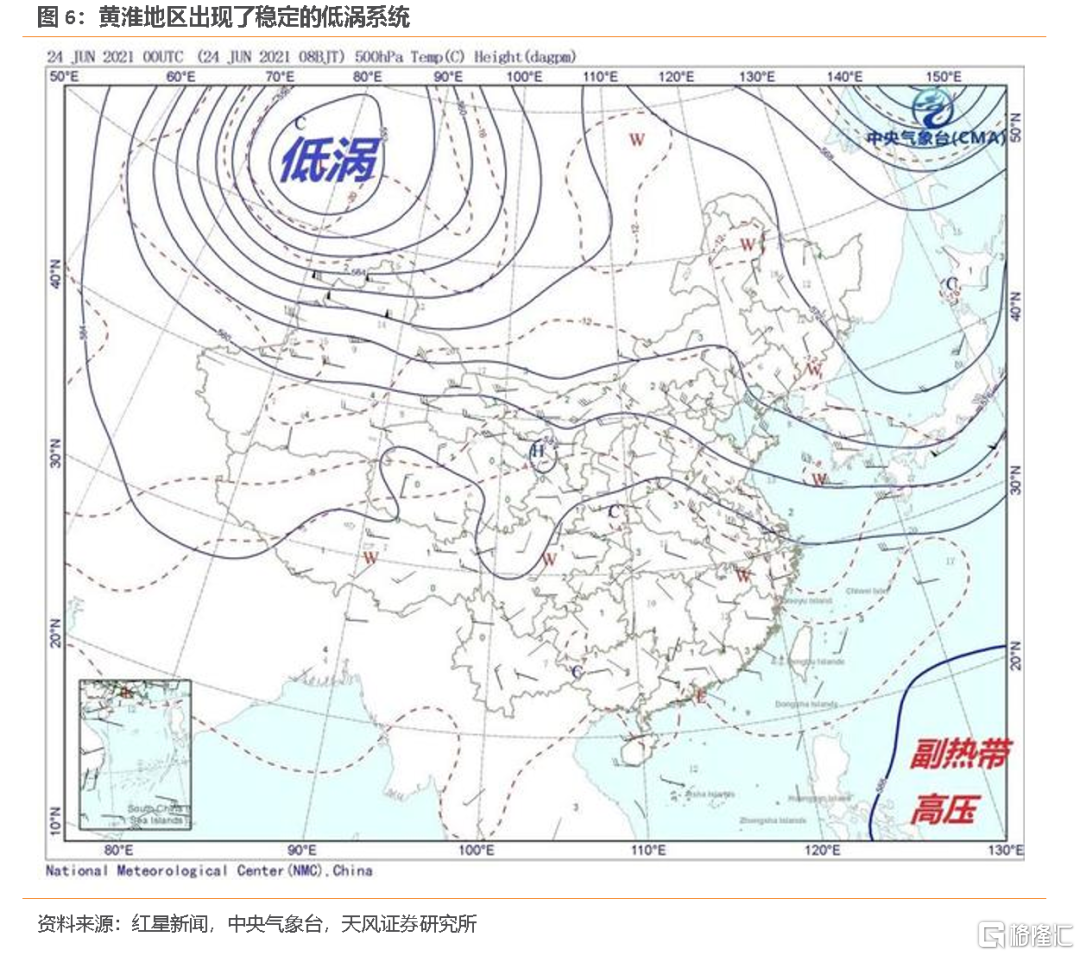

今年夏天,本該緯向流動(東西風)的北半球西風帶環流出現了大量經向流動(南北風),大槽大脊帶來了南北冷暖氣流的劇烈交匯,德國、美國東部和中國華北等地區都出現了穩定的低渦系統。

以中國華北地區爲例,7月偏強偏北的西太平洋副熱帶高壓維持在日本海地區,大陸高壓維持在中國的西北地區,兩者之間的低渦系統在黃淮地區停滯,太平洋上的颱風煙花又提供了源源不斷的水汽,最終將一場史無前例的降雨灌注到了處於低渦地帶的鄭州地區。

副熱帶高壓的過度北移還造成了這些年中國“南旱北澇”的氣候現象。

一方面,北上的副熱帶高壓覆蓋了中國華南大部分地區,使得暖溼氣流難以進入南方腹地形成降雨,導致華南地區出現持續的高溫和乾旱。

另一方面,北上的副熱帶高壓在華北、東北地區和南下的強冷空氣碰撞,配合太平洋夏季輸送來的暖溼氣流在中國北方形成了一條持久充沛的降雨帶。

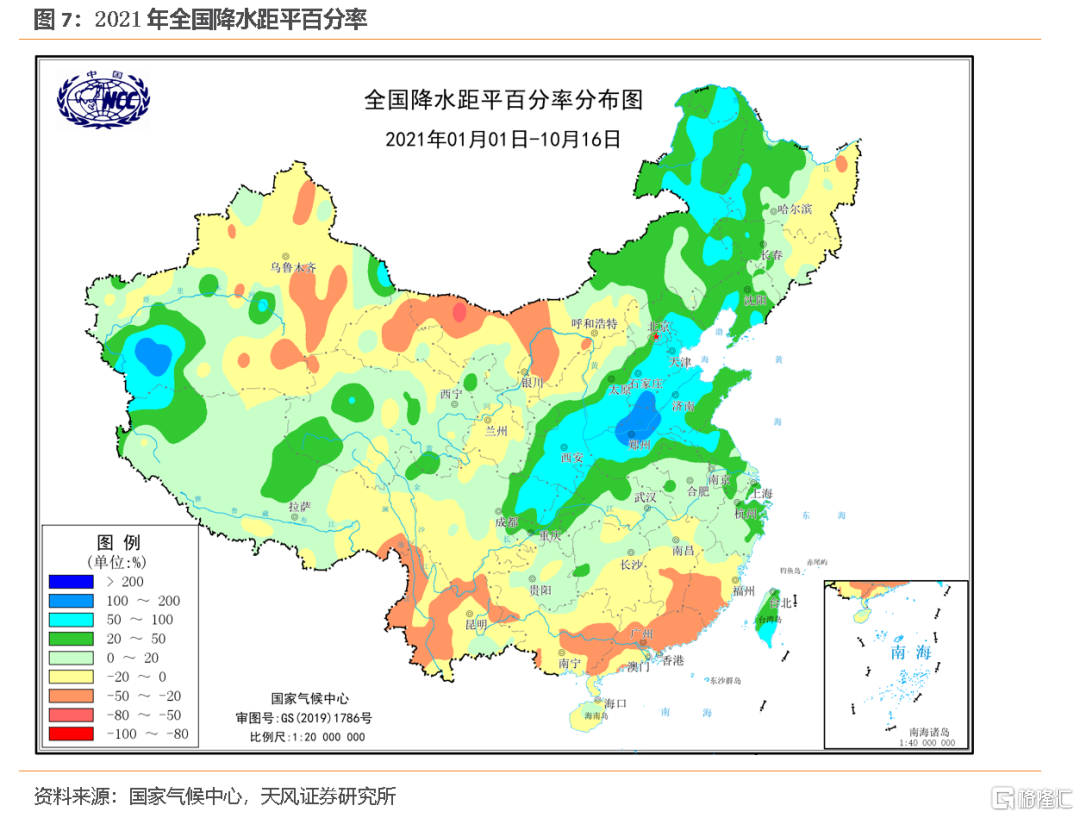

今年“南旱北澇”現象尤爲明顯。華北多雨的時節通常爲每年7月中下旬至8月上中旬,但今年9月以來北方地區降水量較常年同期偏多1.4倍,爲歷史同期最多。

同期南方遭遇了罕見的連續高溫,貴州、湖南、福建、江蘇、浙江、甘肅、廣東、重慶、寧夏、江西、上海、湖北、四川、廣西和安徽15個省(市、區)氣溫爲1961年以來歷史同期最高。

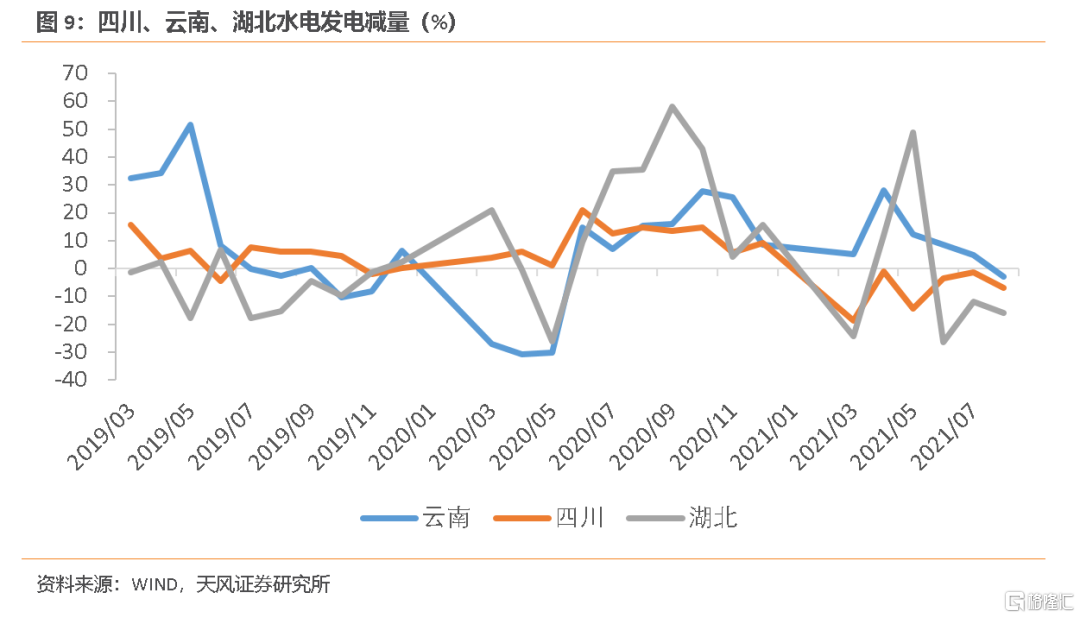

降雨帶的北移和水電的裝機分佈構成了錯位。

我國水電裝機容量最高的三個省是四川、雲南和湖北,但今年瀾滄江和金沙江上遊降雨量偏低、來水偏枯,四川、雲南和湖北的水電供給明顯減少,8月水電產量分別同比下滑6.9%、2.8%和15.9%。

據上市公司長江電力披露:今年二季度位於金沙江的雲南溪洛渡水庫來水總量約130.6億立方米,較上年同期偏枯44.7%;位於長江的湖北三峽水庫來水總量約887.7億立方米,較上年同期偏枯6.7%;受此影響,公司今年二季度總發電量較上年同期減少11.2%。

全球氣候系統悄然發生的巨大變化,正在對根據歷史氣候特徵佈局的全球風電和水電設施構成挑戰,給全球能源供給帶來了負面衝擊。

與此同時,全球氣候變暖帶來了極端天氣,極寒和高溫等異常天氣現象變得越來越常見,又給全球能源需求帶來了正面衝擊。

全球氣候變暖並不代表一年到頭的氣溫都會上升,而是冬天可能更冷、夏天可能更熱。

全球變暖的背景下,北極升溫速率上升了1-2倍,海冰快速融化,南北溫度差縮小。北極平流層極渦減弱,中緯度西風帶波動性加大,冷空氣在歐亞大陸上一路南下,形成了北半球冬季的劇烈寒潮。

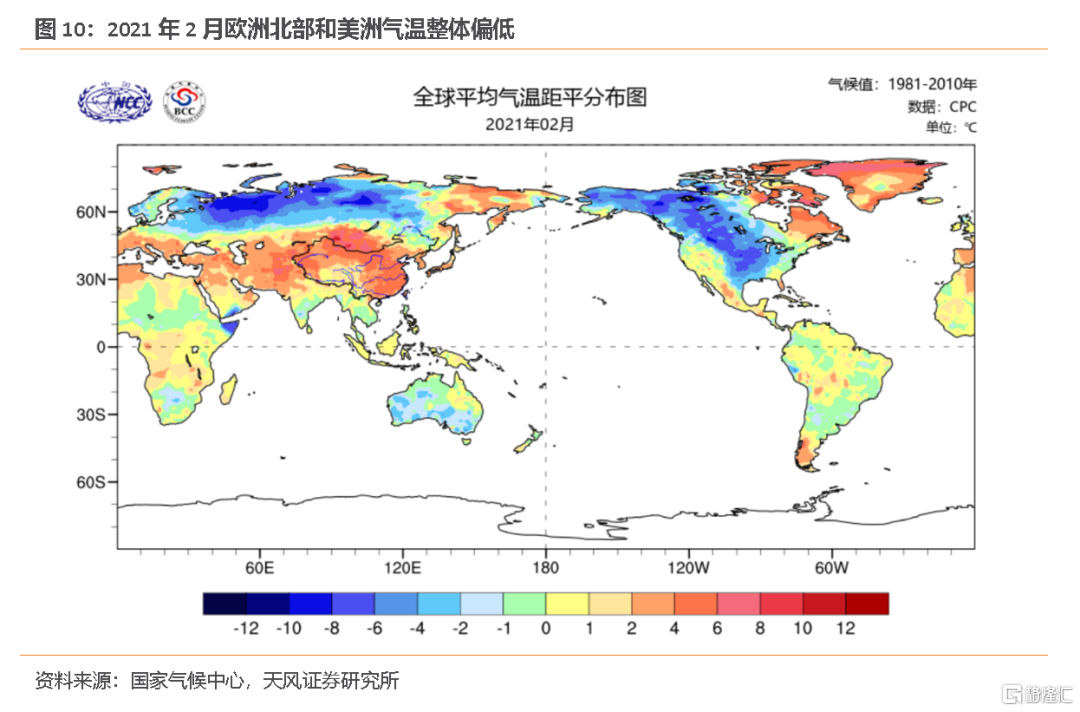

今年2月俄羅斯、歐洲北部和北美洲平均氣溫較往年明顯偏低,美國得克薩斯州的寒潮造成了大規模停電,超過100名居民因此身亡。

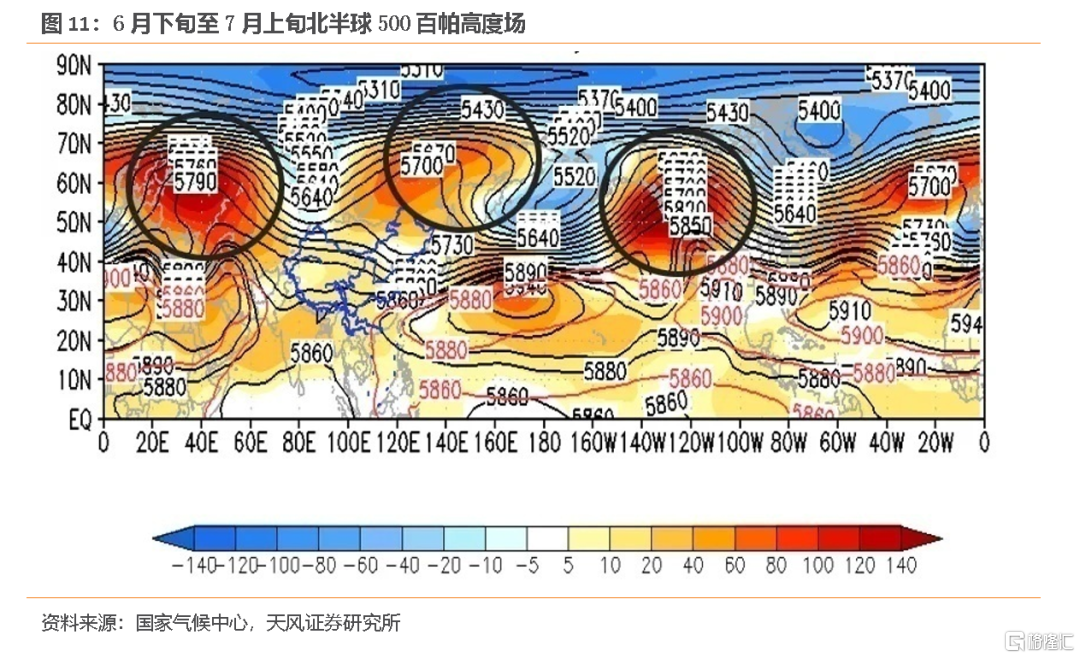

另一方面,西風帶的長波脊不斷北伸時,其與南方暖空氣的聯繫可能會被南下的冷空氣所切斷,出現閉合的高壓脊中心。因爲氣壓較高,水蒸氣難以凝結,高壓脊中心地區將出現持續的乾旱和極端的高溫。

根據國家氣候中心的監測,今年6月下旬到7月上旬西風帶出現了四個高壓脊,圖中的三個圓圈區域分別爲歐洲、俄羅斯遠東地區、北美西部上空的三個高壓脊中心,還有一個位於北大西洋。

由於高壓脊拱形越明顯,異常幅度越大,今年歐洲大部、俄羅斯東部、北美西部氣溫均較常年異常偏高,其中北美西風帶高壓脊又和北擴的東太平洋副熱帶高壓結合在一起,形成了非常強的阻塞高壓,加劇了今年加拿大和美國西北部的極端高溫。

更大的問題是,未來極端天氣現象可能會越來越常見,原因是氣候變暖會自我強化。

自1979年有衛星觀測記錄以來,北極9月份海冰覆蓋面積在以每10年12.8%的速度減少,這使得北極深色的水域越來越多,太陽輻射更容易被海水吸收而不是被冰雪反射回太空;也使得泛極地區域凍土融化,向大氣釋放二氧化碳和甲烷;還造成了海水的淡化,減慢了環流熱交換。

種種後果都會形成正反饋循環的閉環,帶來溫室效應的進一步強化。

而且越來越多的跡象表明,地球氣候系統正在面臨臨界點。

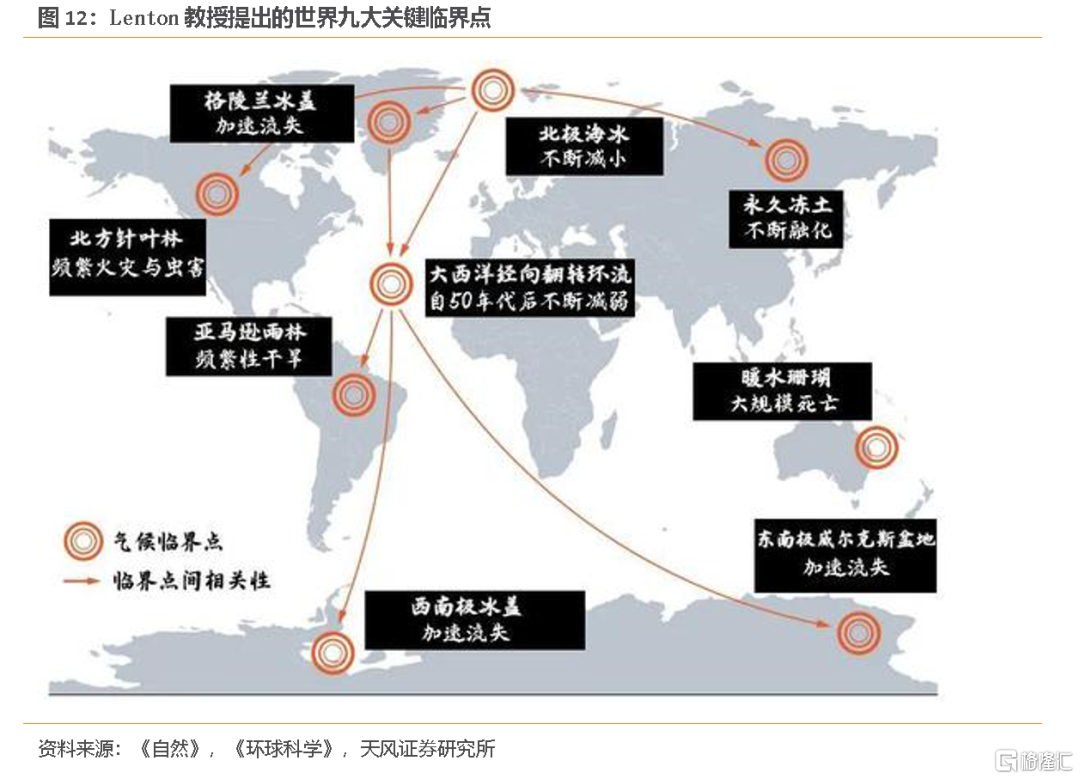

2019年11月《自然》雜誌上,英國埃克塞特大學Tim Lenton教授列出了全球氣候系統的九大關鍵臨界點:北極海冰不斷減小、格陵蘭冰蓋加速流失、北方針葉林頻繁火災與蟲害、永久凍土不斷融化、大西洋經向翻轉環流不斷減弱、亞馬遜雨林頻發性乾旱、暖水珊瑚大規模死亡、西南極冰蓋和東南極部分地區加速流失。

Lenton教授指出了臨界點之間的正反饋關係:北極海冰消失正在加劇區域變暖,區域變暖和格陵蘭冰蓋融化正在推動淡水流入北大西洋,造成大西洋經向翻轉環流放緩,這可能會破壞西非季風的穩定,引發非洲薩赫勒地區的乾旱;還可能使亞馬遜河枯竭,擾亂東亞季風,帶來南大洋熱量積聚,加速南極冰的流失。

他還指出,氣候模型的結果顯示全球氣候的敏感性(溫度對二氧化碳翻倍的響應)相比以往大大增加了。

回到本文的開頭,地球氣候系統是一個複雜系統,在複雜系統中,一旦越過了某個關鍵(氣候)臨界點,將大大增加其餘系統臨界點被激活的風險。

一旦系統的臨界點被真正觸發,系統不會再是原有的狀態,“緩慢”的量變會突然變爲“激烈”的質變,這是複雜系統的特徵。

屆時氣候變化可能躍遷爲更加陡峭的非線性指數級數,未來人類將面臨不可逆和不可預測的氣候變化。

我們既不是地球氣候專家也不是全球能源專家,但在簡單彙總一些事實後,我們可以得出三個比較明顯的結論:

第一,當下席捲全球的能源問題,表面看是短期供求錯配、政策低估外生衝擊和各種微觀博弈的結果,背後難以忽視的真相是大自然的力量推動了這場能源短缺,而人類的行爲加劇了短缺的程度。

第二,地球氣候系統正在加速接近劇變的臨界點,高溫嚴寒帶來的能源需求增量和少風缺水造成的能源供給減量可能演變爲長期問題。

第三,大自然的轉變是不可逆轉的,人類的能源革命既在和大自然賽跑,也在和自己賽跑。化石能源在某個時間節點的緊缺程度以及可再生能源對於未來的重要性,可能都會不斷超出預期。

風險提示

全球氣候變化超預期;能源供給結構變化超預期;科技進步超預期

More Content