本文來自:招商食品飲料,作者:於佳琦團隊

最新觀點

白酒板塊:高端增長穩健,次高端動銷分化。中秋國慶高端白酒表現穩健,景氣度延續,茅台下半年來加大投放量,五糧液多地反饋預計10月完成全年任務,國窖公司提前停止接受訂單,高端白酒Q3增長有望環比加速。次高端上半年表現優異,Q3以來基數抬高,動銷分化,洋河、水井坊、今世緣等環比放緩,酒鬼酒、汾酒繼續高速增長。受益上半年高完成度,行業渠道打款相對寬鬆,次高端批價普遍穩定,渠道庫存保持低位,全年任務達成有保障,並有望支撐明年開門紅。產品結構看,次高端升級趨勢仍在持續。

大眾品板塊:需求仍在恢復,成本壓力不確定。需求短期邊際改善但仍存在缺口,預計全面復甦仍需等待,七八月相對疲軟,九月雙節刺激下表現較好。調味品、零食部分標的Q3高基數影響消退,報表端有望環比加速。原材料成本漲幅放緩,但仍處於高位,同時運費、燃料等成本繼續上行。

調味品:隨着旺季到來,整體需求逐步恢復,庫存有所改善,但仍處於相對較高位置,9月底隨着海天傳出提價消息、安琪提價落地,板塊關注度提升。收入端海天、榨菜、安琪、日辰Q3有望實現正增長,恆順、天味進一步梳理庫存。利潤端Q3成本壓力依然存在,海天日辰有望實現正增長。

乳製品:七八月動銷恢復相對較慢,九月份受益於中秋、國慶雙節送禮需求,動銷基本符合預期,節後經銷商庫存處於良性水平。利潤端生鮮乳成本依然處於高位,臨近冬奧會預計廣吿推廣費用有所增加。

休閒零食:板塊內個股表現分化,滷味連鎖單店延續恢復大趨勢,部分月份受疫情反覆有所波動,龍頭開店進度未受影響。Q3瓜子、堅果需求恢復,洽洽有望迎來新財年開門紅。桃李受疫情、暴雨以及限電限產影響,預計Q3增長環比Q2放緩。

投資策略:聚焦核心品種,緊盯來年動作。白酒板塊:Q3業績穩定,積極佈局來年,建議聚焦核心品種。Q3高端白酒表現穩健,預計環比加速增長,次高端動銷分化,整體批價穩定、庫存良性。展望Q4,完成度較高情況下,Q4淡季企業將更多精力佈局明年。隨着近期反彈,估值回到合理水平,我們建議聚焦核心品種,緊盯來年動作。標的上,繼續首推高端(茅、瀘、五),次高端首推Q3有望超預期的汾酒,繼續推薦古井、洋河。大眾品板塊:全面復甦仍需等待,推薦估值低位、業績改善的細分龍頭。大眾品需求短期邊際改善,中秋國慶基本符合預期,但全面復甦預計仍需等待,成本壓力不確定下,建議聚焦競爭優勢強化的核心龍頭,行業加速出清下搶佔市場份額。預計Q4以調整渠道為主,更多精力聚焦來年。標的上,推薦估值處於低位,基本面有改善細分龍頭,現階段重點推薦小食品龍頭洽洽食品,乳製品龍頭蒙牛,以及調味品中核心優勢強化的海天、頤海。

風險提示:終端需求疲軟、行業競爭加劇、成本端超預期上漲、税率提升。

報吿正文

一、白酒板塊:高端增長穩健,次高端動銷分化

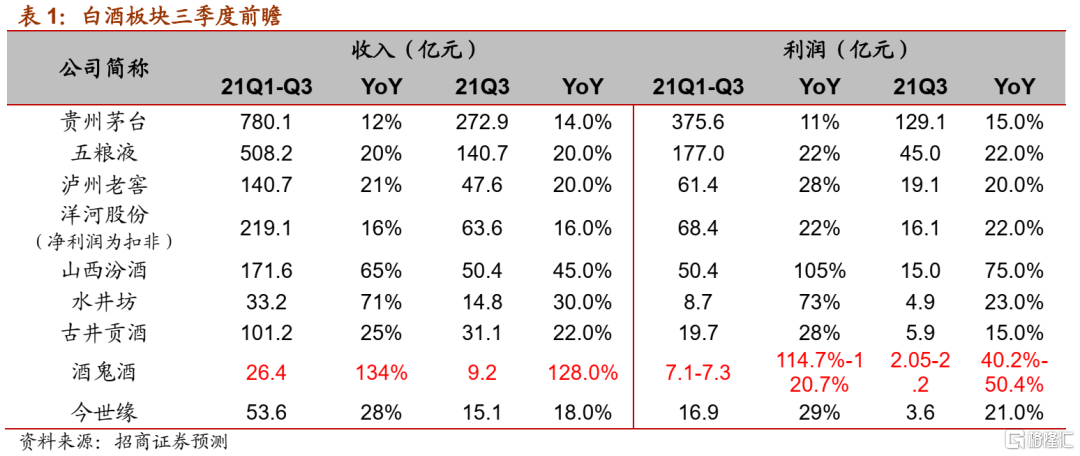

高端白酒增長穩健,Q3增長預計環比加速。中秋國慶高端白酒表現穩健,符合市場預期,茅台需求景氣度依然最高。下半年來,茅台自營、直銷投放量加大,傳統渠道10月貨已到,預計Q3收入環比有所加速,產品結構和渠道調整動作持續進行。五糧液多地反饋預計10月完成全年任務,批價維持975-980,庫存10天至一個月,預計Q3收入環比加速,利潤快於收入。國窖公司提前停止接受訂單,除河南外多地市場反饋增速30%以上,但低檔酒業務對整體收入有所拖累。

次高端動銷分化,基數抬升表觀增速放緩,但批價穩定、庫存良性。上半年次高端白酒受益低基數、宴席回補以及招商推動,表現優異,Q3以來基數抬高,酒企動銷出現分化,洋河、水井坊、今世緣等環比放緩,酒鬼酒、汾酒繼續高速增長,Q3酒鬼酒有望繼續翻倍增長,汾酒預計增速45%。渠道健康度看,受益上半年高完成率,行業渠道打款政策相對寬鬆,次高端批價壓力普遍較小,其中水井坊近期宣佈對井台和臻釀八號分別提價30元/瓶及20元/瓶。洋河海天系列、今世緣老4開庫存持續消化,汾酒、古井、酒鬼酒旺季保持合理庫存,全年任務達成有保障,並有望支撐明年實現開門紅。產品結構看,次高端升級趨勢仍在持續,汾酒綜合產品結構提升利好Q3毛利率,古井加速升級,古8以上產品佔比提升至45%。

貴州茅台:渠道調研反饋,茅台需求保持旺盛,公司下半年投放量加大,除自營、直銷渠道投放增加外,多地傳統渠道10月貨已到,打款至11月,批價維持2800左右,庫存保持10天以內。新董事長上任後釋放與投資者的積極溝通信號,產品結構和渠道調整動作持續進行,預計三季度收入環比有所加速,收入利潤同比增長14%/15%。

五糧液:渠道調研反饋,普五雙節投放量同比去年有所增加,多地市場預計10月完成全年任務。目前批價維持975-980,庫存10天至一個月,但終端流速快庫存低,再次驗證五糧液品牌力,同時經典五糧液和煥新上市的五糧春渠道上全面鋪開預計貢獻部分增量,預計收入環比加速,利潤略高於收入,收入利潤同比增長20%/22%。

瀘州老窖:國窖公司提前停止接收訂單,推測與全年任務完成情況較好有關。渠道調研反饋,除河南外多地市場發貨85%-90%,增速保持30%以上,但低檔酒業務預計對公司整體收入有所拖累,且國窖下半年控貨挺價消化庫存,預計Q2收入同比增長20%。國窖品牌勢能提升,全國化步伐中帶動收入高增的同時,費用存在收縮空間,但去年疫情影響費用投放,預計今年有所恢復,利潤增長與收入持平,同比增長20%。

洋河股份:近期調研顯示公司三季度省內外任務順利完成,省內經銷商銷售同比增速超過15%。預計Q3收入增速16%,扣非淨利潤增速22%,產品結構來看預計公司海天產品增速超過公司整體增長,夢之藍系列受M3水晶版拖累,增速慢於公司整體增速。2021年公司繼續發力渠道去庫存,海天系列渠道庫存進一步降低,實際銷售增速超過報表增速。預計2022年公司增速有望達到20%以上。

山西汾酒:近期調研反饋,公司三季度由於去年同期高基數原因,增速相較上半年略有放緩,但依舊維持較高速增長,預計三季度收入同比增長40%以上。產品結構來看,三季度玻汾主動控量增速放慢,預計三季度玻汾增速接近公司整體增速。同時,巴拿馬系列佔比環比有所提升,其他產品佔比與上半年接近。綜合產品結構提升,預計三季度毛利率環比小幅提升。費用率方面,三季度費用投放比較平穩,主要是中秋國慶雙節的一些活動,費用規劃上還剩了十幾個億,預計四季度會加大投放力度,且更傾向於復興版的投入。四季度在完成全年任務的基礎上,可以更有精力梳理渠道結構,管控違規現象,保障全鏈條利潤水平,保障明年一季度的開門紅。預計Q3收入/利潤同比+45%/75%。

水井坊:調研結果顯示,公司三季度順利收官,回款增速超過30%。公司三季度在渠道庫存低基數的影響下,補庫存效應顯著。公司近期宣佈對井台和臻釀八號分別提價30元/瓶及20元/瓶。希望藉此進一步提升渠道盈利水平,提升品牌形象。預計公司三季度收入利潤增速分別為30%/23%。

古井貢酒:近期調研反饋,公司全年打款任務完成,均已完成發貨,目前維持旺季合理庫存,預計春節前消化完成。受到去年疫情管控低基數的影響,古井省內三季度動銷同比改善,中秋國慶動銷略好與去年同期,也好於其他競品,在婚宴等需求方面,搶佔了部分全國次高端名酒的市場份額。產品結構持續改善,前三季度古8以上60%左右增長,佔年份原漿比例持續提升,預計從40%一下提升至約45%。古20翻倍以上增長,站穩了500-800高價位次高端價格帶,經銷商利潤水平高,渠道推力強,看好公司“次高端+全國化”戰略。預計Q3收入/利潤同比+22%/15%。

酒鬼酒:公司披露業績快報,Q3預計實現營收9.2億,同比+128.0%;實現歸母淨利潤2.05~2.2億,同比+40.2%~50.4%;實現扣非歸母淨利潤2.05~2.2億,同比+126.8%~143.4%,公司Q3收入超預期,利潤基本符合預期。公司收入端與半年報高回款相匹配保持高增速,扣非利潤端增速放緩主要受費用投入增加的影響,增速維持高增。

今世緣:調研結果顯示,公司中秋節期間繼續保持高增長水平。預計公司三季度收入利潤增速分別為18%/21%。公司三季度受基數的快速提升,增速有所放緩。但受益於税率的快速下降,公司三季度的淨利潤增速有望快於收入。

二、大眾品板塊:需求仍在恢復,成本壓力不確定

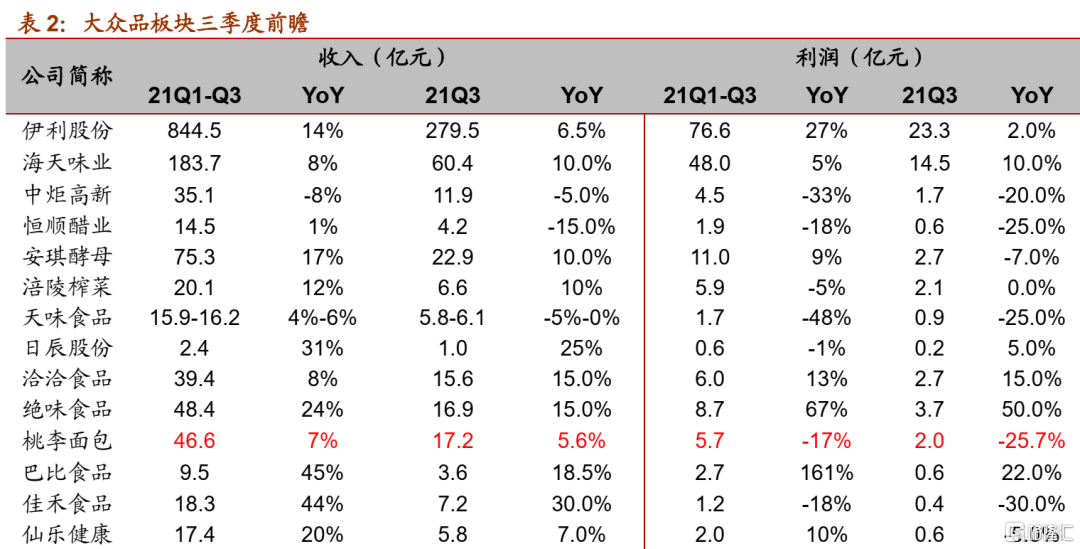

需求仍處於恢復階段,Q3 高基數影響消退,預計部分板塊報表端環比改善。需求端,短期邊際改善但仍存在缺口,全面復甦預計仍需等待。七八月份受疫情反覆、暴雨頻發的影響,恢復速度較慢,九月份中秋、國慶刺激下,表現相對較好,雙節動銷基本符合預期。報表端看,進入Q3高基數影響已經過去,疊加Q2不斷消化庫存,預計調味品、零食部分標的Q3報表端有望環比改善。

成本壓力不確定性下,聚焦競爭優勢強化的核心龍頭。Q3以來,大豆、生鮮乳等原料成本漲幅環比Q2有所放緩,但價格仍處於高位,同比來看毛利率依然承壓,同時運費、燃料等成本繼續上行。需求尚未全面復甦以及成本壓力不確定性下,建議聚焦競爭優勢強化的核心龍頭,行業加速出清下搶佔市場份額。成本壓力下,部分企業通過提價轉移,乳業蒙牛對部分白奶提價,九月安琪提價落地,行業中亦傳出海天提價的消息。展望明年,龍頭有望受益需求全面復甦、成本壓力下降,以及提價後的盈利釋放效應。

調味品:調味品板塊隨着旺季的逐步到來,可以看到整體需求在逐步恢復,庫存也有所改善,但仍處於相對較高位置,同時Q3成本壓力依然存在。9月底隨着海天傳出提價消息、安琪提價落地,板塊關注度進一步提升。收入端海天、榨菜、安琪、日辰Q3有望實現正增長,恆順、天味收入壓力較大但庫存得到進一步梳理,中炬環比改善。利潤端海天費用控制能力較強,日辰增長帶驅動,兩家公司有望實現正增長。展望明年,社區團購影響正逐步減弱,同時提價預期不斷提升,建議關注年底需求的恢復與庫存狀況,海天為代表的龍頭公司明年業績有望恢復到正常中樞,確定性將進一步增強。

乳製品:乳製品板塊七八月份動銷恢復相對較慢,九月份受益於中秋、國慶雙節送禮需求。渠道調研反饋,中秋國慶動銷基本符合預期,部分市場出現斷貨現象,尤其是在送禮需求旺盛的河南等市場,節後各地經銷商庫存普遍處於良性水平。分品類看,Q3白奶(常温白奶、低温鮮奶)景氣度延續,動銷好於酸奶。成本端,生鮮乳價格依然處於高位,漲幅環比Q2有所放緩,預計龍頭乳企全年收奶成本漲幅約雙位數,費用端,臨近冬奧會,預計廣吿推廣費用有所增加,利潤增速慢於收入增速。

休閒零食:板塊內個股表現分化,滷味連鎖單店延續恢復大趨勢,部分月份受疫情反覆有所波動,絕味Q3平均單店預計仍有個位數缺口,其中社區、街邊店表現相對較好,龍頭企業開店進度未受影響,調研反饋絕味全年開店目標向1400-1500衝刺。洽洽組織架構調整,瓜子、堅果銷售團隊分開,渠道反饋7/8月份動銷恢復,疊加Q2控貨消化庫存,新財年開始Q3有望迎來開門紅。桃李受疫情反覆以及限電限產影響,預計Q3增長環比Q2放緩。

海天味業:受提價消息催化,公司9月份完成度較高,整體三季度預計收入/利潤可完成雙位數增長。當前公司庫存仍高於正常水平,提價預計將對庫存清理有一定促進作用。

中炬高新:中炬7、8月受到疫情影響發貨受阻,9月份任務完成度90%左右,三季度整體完成度80%以上,同比預計下滑5%。庫存處於1個月左右的健康水平,成本疊加費用投入,利潤預計下滑20%。

恆順醋業:根據調研反饋,公司七月去庫存發貨有所控制,同時八九月也有一定程度下滑,預計Q3同比下滑15%左右。利潤端受廣吿投入加大影響,預計同比下滑25%。

安琪酵母:公司7月未完成任務,9月底對大包裝產品有較大幅度的提價,8、9月任務完成度較高,預計Q3收入5-10%增長,但原材料、包材、運費等成本持續上漲對利潤端造成一定壓力,預計Q3利潤同比下滑7%。

涪陵榨菜:根據渠道反饋,公司7月發貨下滑,8月持平,9月實現20%以上增長,整體Q3收入預計實現10%正增長。公司三季度使用今年新採購的原料,成本壓力或高於H1,而費用方面相比年初計劃則將更加高效而有節奏的投放,預計利潤同比持平。當前庫存在7周左右,略高於正常水平。

天味食品:火鍋底料即將迎來旺季,公司三季度預計犧牲一定業績加速庫存清理,收入端預計同比略有下滑,利潤端由於費用投放有所控制,下半年業績有望呈現逐季改善趨勢。

日辰股份:下半年逐漸迎來餐飲旺季,受益於連鎖餐飲客户的不斷恢復,公司Q3預計實現20%以上的增長,同時結構逐漸改善,利潤有望實現正增長。

洽洽食品:渠道調研反饋,Q3瓜子、堅果需求環比有所恢復,公司上半年組織架構變革,體系更扁平化,銷售團隊按瓜子、堅果拆分,投入相應加大,疊加主動控貨,渠道反饋七八月份增長中雙位數以上,新財年開始Q3有望迎來開門紅。利潤端,原材料成本波動不大,預計收入利潤增長15%/15%。

絕味食品:根據調研反饋,Q3公司單店銷售整體在恢復趨勢中,部分月份受疫情反覆和消費疲弱影響,Q3平均單店預計仍有個位數缺口。開店節奏未受影響,全年開店衝刺1400-1500家目標,Q4預計加大活動促進單店恢復,新品小紅鴨搖搖杯反饋良好。利潤端,鴨副等原材料成本處於低位,費用投放加大,和府、千味等投資項目貢獻投資收益,預計Q3收入/利潤增長15%/50%。

桃李麪包:公司披露業績快報,Q3收入17.24億元,同比增長5.57%,歸母淨利潤2.0億元,同比下降25.67%,歸母扣非淨利潤1.92億元,同比下降25.13%。業績低於此前預期,主要系:1)去年同期受國家階段性社保減免政策影響,公司人力成本費用低於本期;2)部分原材料價格上漲導致產品成本有所增加;3)去年同期受疫情影響,促銷活動相對較少,本期折讓率、返貨率均高於上期。

巴比食品:Q3開店進度按計劃推進,華中項目符合預期,團餐方面產能五月份落地,團隊持續擴充,預計全年團餐增長加速。利潤端,原材料成本六月底開始下降,預計Q3收入利潤增長18.5%/22%。

佳禾食品:Q3繼續保持快速增長,預計收入增長約30%,天氣轉冷後傳統奶茶開始發力。成本端壓力依然存在,但部分客户合約到期後,新籤合約提價,幅度約個位數,淨利率環比Q2改善,但成本壓力下預計淨利潤同比下滑。

仙樂健康:Q3疫情海運影響海外業務,同時也是需求淡季,預計收入個位數增長,利潤下滑。

東鵬飲料:渠道調研反饋,公司大部分區域全年任務已經完成,其中廣東作為基地市場全年任務提前完成,增速保持15%+,廣西同比增長30%+,奠定全年高增基礎。目前渠道庫存2個月以上,隨着能量飲料的淡季臨近,公司將根據庫存水平調整發貨節奏,確保庫存逐月消化至合理水平,為來年開門紅做準備。二季度公司上市相關營銷動作和費用投放有所增加,預計三季度公司銷售費用環比減少,收入利潤同比增長26%/25%。

三、投資策略:聚焦核心品種,緊盯來年動作

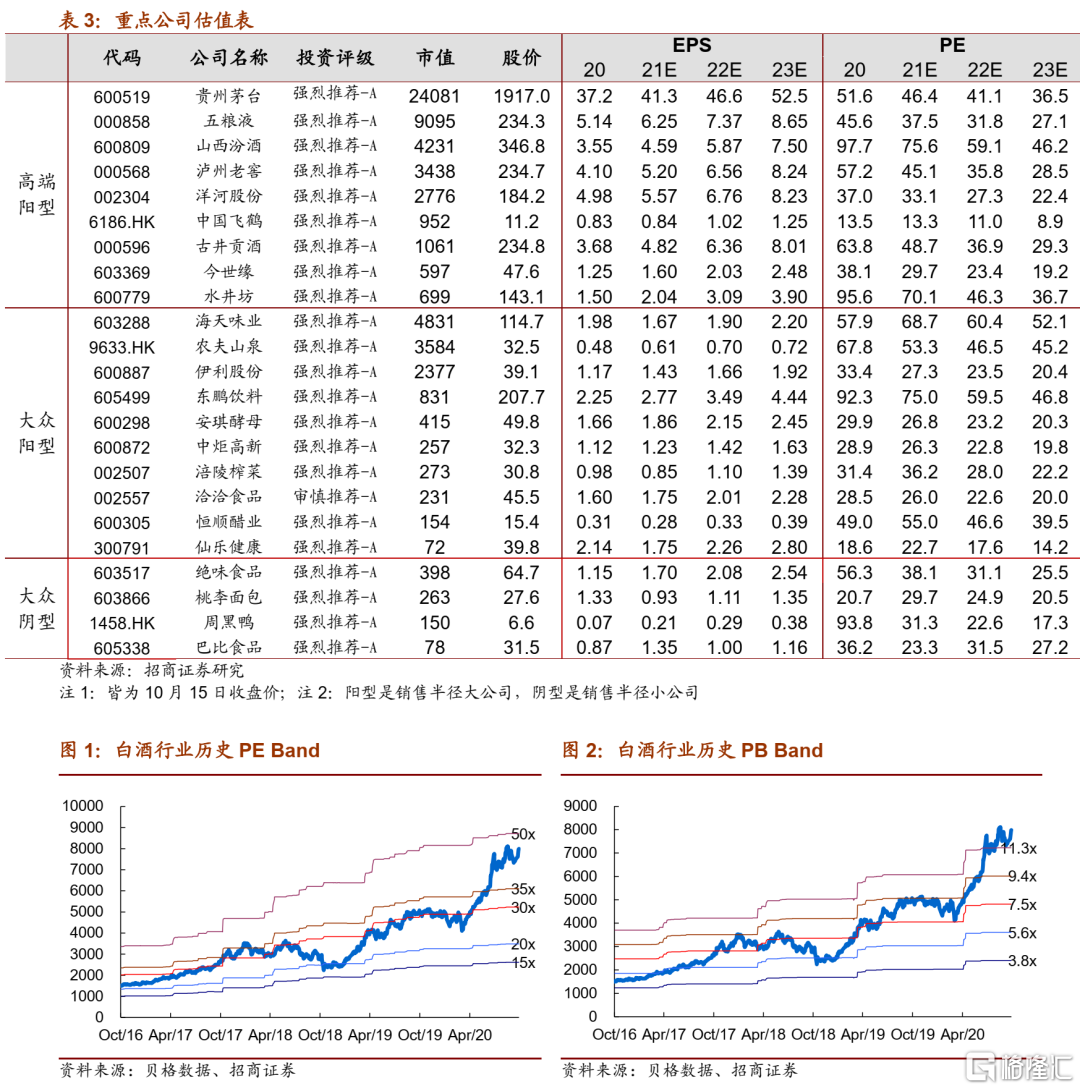

白酒板塊:Q3業績穩定,積極佈局來年,建議聚焦核心品種。白酒基本面穩健增長,中秋國慶動銷基本符合預期,高端白酒表現穩健,Q3預計環比加速增長,次高端動銷分化,受基數影響增速放緩,但整體批價穩定、庫存良性。展望四季度,完成度較高情況下,Q4淡季企業將更多精力佈局明年。隨着近期反彈,估值回到合理水平,我們建議聚焦核心品種,緊盯來年動作。標的上,繼續首推高端(茅、瀘、五),次高端首推三季度有望超預期的汾酒,同時繼續推薦基本面持續向好的古井,洋河。

大眾品板塊:全面復甦仍需等待,推薦估值低位、業績改善的細分龍頭。大眾品七八月受疫情、水災影響,需求緩慢恢復,九月份雙節刺激下,需求短期邊際改善,中秋國慶基本符合預期,但全面復甦預計仍需等待。部分板塊如調味品、休閒零食等進入Q3後,高基數影響消退,報表端有望環比改善。Q3以來大豆、生鮮乳等原材料漲幅放緩,但價格依然處於高位,同時運費、燃料等持續上漲,成本壓力依然不確定,建議聚焦競爭優勢強化的核心龍頭,行業加速出清下搶佔市場份額。今年行業層面需求差、完成度一般,預計Q4以調整渠道為主,更多精力聚焦來年。標的上,推薦估值處於低位,基本面有改善趨勢的細分龍頭,現階段重點推薦小食品龍頭洽洽食品,乳製品龍頭蒙牛,以及調味品中核心優勢強化的海天、頤海。

風險提示:終端需求疲軟、行業競爭加劇、成本端超預期上漲、税率提升。

四、行業重點公司估值表

More Content