本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤、劉瑞豐

摘要

預期差帶來調整,市場對“滯漲”擔憂逐步加深

市場行情近期圍繞降準預期、交易通脹與經濟數據展開,孫國峯司長講話闡述了央行目前的調控思路和對市場的看法,四季度降準可能進一步降低。PPI-CPI剪刀差進一步擴大,社融不及預期,貿易數據獨秀,房地產政策隱現糾偏傾向,市場對“滯漲”擔憂逐步加深。

公開市場本週回收流動性,下週壓力不大

10月11日至15日央行公開市場合計淨回籠4600億元,等量續作5000億元MLF。下週公開市場到期壓力較小,共計600億元逆回購到期。考慮到地方債發行加速及巨量央行投放資金到期,預計央行根據調控需要,等量或小幅增量投放7天逆回購品種,以保持流動性合理充裕。

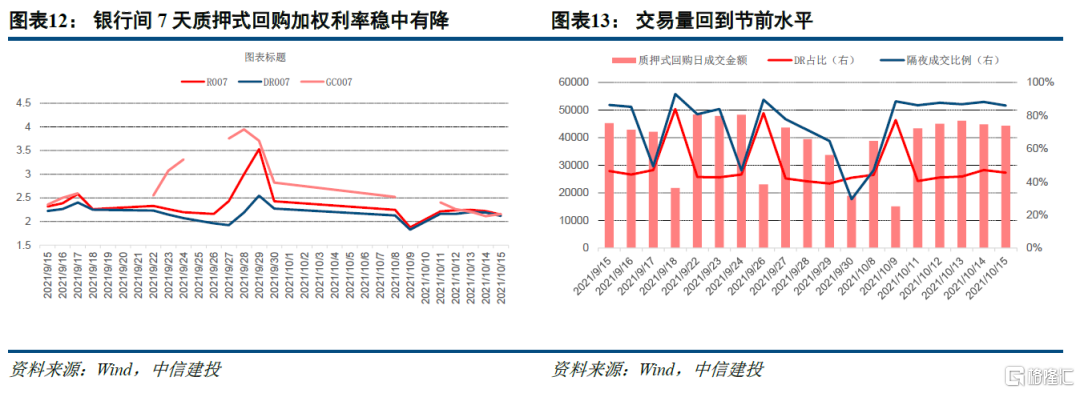

貨幣市場量價基本回到節前水平

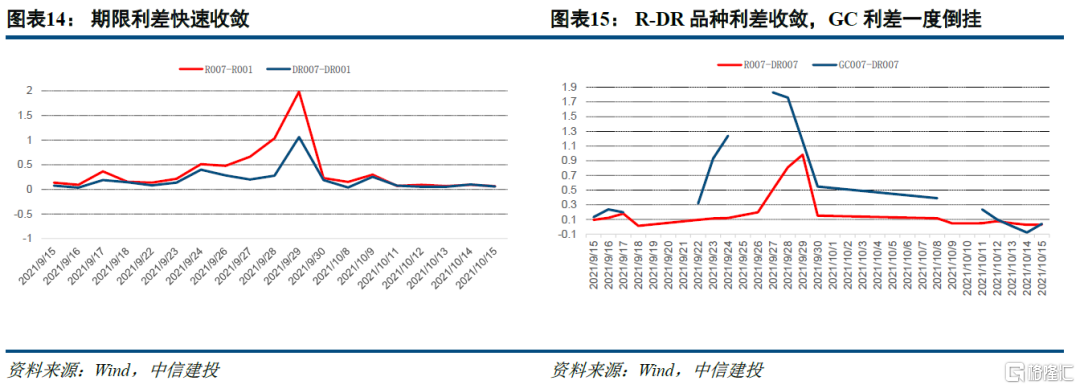

平穩跨季後,資金面從量價兩方面均恢復到節前水平,回購市場日均回到4萬億以上的成交量,利率中有降。期限價差方面,跨季因素消失,7D與1D價差快速下行,7天價格穩中有降;品種價差方面快速回落,交易所市場利率波動性放大。

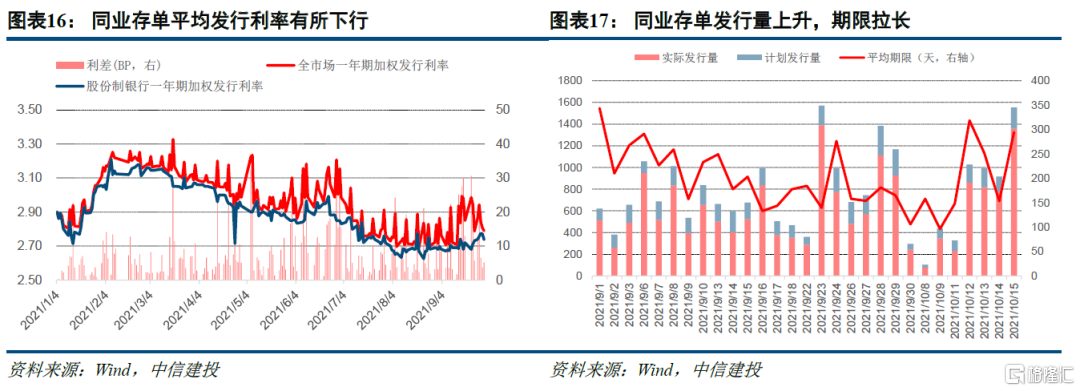

同業存單發行踊躍,利率曲線陡峭化

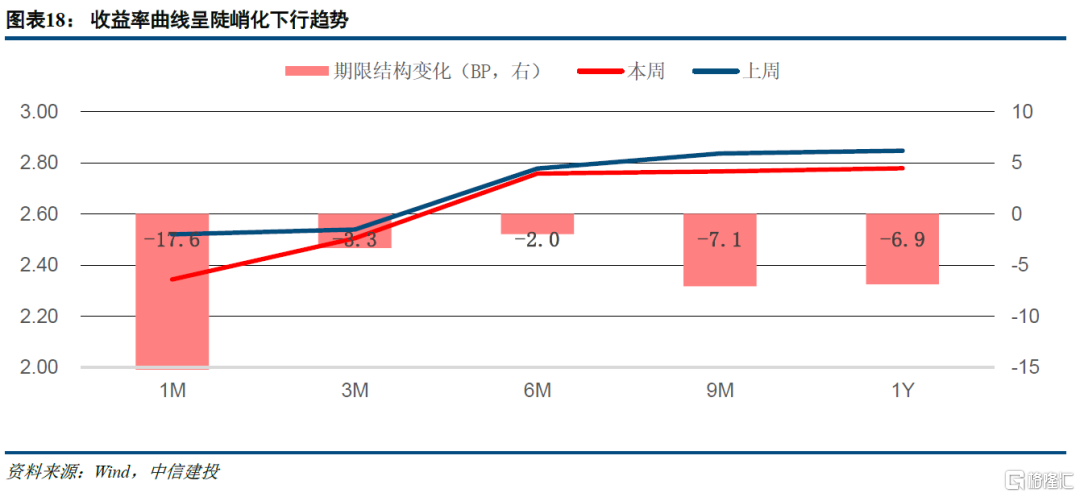

本週同業存單發行踊躍,發行規模方面,節後實際發行4467億元;期限方面,全周發行加權期限242天,較上週上升79天;期限結構方面,受資金面中性、跨月需求結束影響,呈現陡峭化下行趨勢。

流動性展望:下週到期壓力較小,關注債市行爲

下週公開市場到期資金壓力較小,如無外部擾動,預計資金利率整體上視地方債發行繳款的節奏出現波動。

不過,近期債市面臨一些調整,不排除公募基金、理財產品和其他委外資金面臨贖回壓力,機構交易行爲可能對流動性帶來一些邊際上的擾動。

同業存單短端上行快於長端的趨勢暫告結束,短期限CD仍是年末前配置較好資產,期限結構將呈現進一步下行。風險提示:疫情走勢、海外不確定超預期、監管環境變化、地方債發行加速

正文

一、市場新聞及動態

本週市場行情圍繞着降準、交易通脹和經濟數據展開。週五人民銀行舉行2021年第三季度金融統計數據新聞發佈會,調查統計司司長兼新聞發言人阮健弘、貨幣政策司司長孫國峯、金融市場司司長鄒瀾出席,並回答記者提問。其中,孫國峯司長在回答記者提問時,有三方面的表態引人注意。一是貨幣政策與流動性方面,當前流動性水平處於合意區間,價格上DR007接近公開市場操作7天期逆回購利率,數量上從整個四季度來看,流動性供求是基本平衡的,對於政府債券發行和稅收繳款以及中期借貸便利到期等階段性影響因素,人民銀行將綜合考慮流動性狀況、金融機構需求等情況,靈活運用中期借貸便利、公開市場操作等多種貨幣政策工具,適時適度投放不同期限流動性,熨平短期波動,滿足金融機構合理的資金需求,保持流動性合理充裕當前我國金融市場運行平穩。央行判斷十年期國債收益率在2.95%附近,總體處於較低水平。二是人民銀行推動常備借貸便利(SLF)操作方式改革,有序實現全流程電子化,並證實人民銀行正在推進碳減排支持工具設立工作。三是對於大宗商品價格和PPI高企,央行判斷PPI漲幅在今年年底至明年會趨於回落,CPI將在合理區間內上行,通脹總體可控。

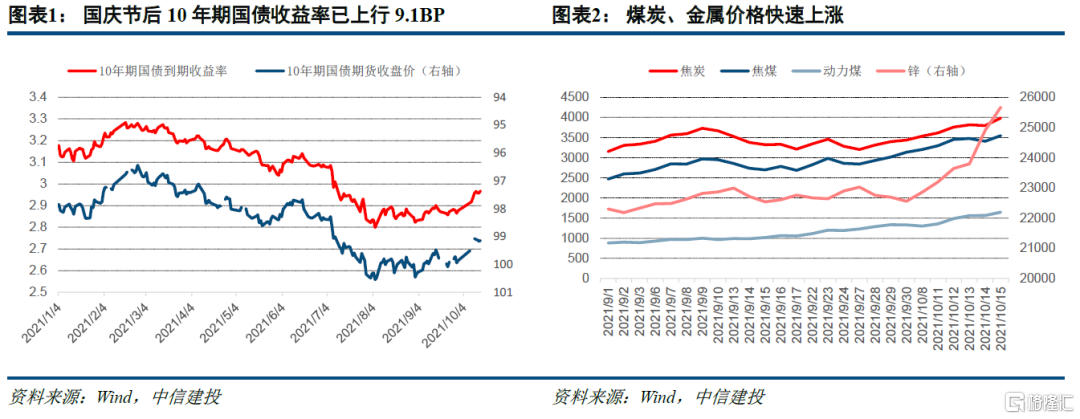

國慶節前,我們在《跨季平穩,節後缺口顯現》的流動性與策略報告中,以專題的形式論述了爲何短期全面降準的必要性不足,在市場普遍瀰漫着對節後降準就將落地的樂觀情緒的時候,對投資者提示了降準預期無法兌現的風險。國慶節後10年期國債收益率累計上行9.1BP,其中有一部分原因也在於預期差帶來的調整。此次孫司長的講話進一步闡明瞭央行的管控思路,明確表達了央行對於目前流動性、利率中樞和通脹水平的看法和態度。結合孫司長此次講話,考慮到SLF改革後地方性銀行資金可得性進一步提升,同時央行新的碳減排支持工具已在研究推出流程中,實際上今年四季度內全面降準的可能性已經比較小了。回顧行情,今年8月初10年國債2.80%左右的位置很可能是短期震盪行情的底部,一旦四季度出現社融轉好、經濟增速企穩、通脹超預期傳導,不排除10年期國債收益率有繼續向上的壓力。

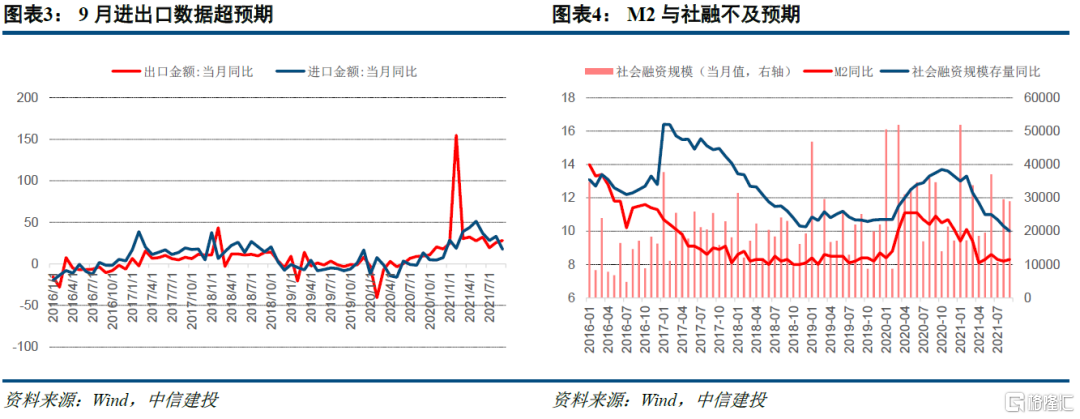

受國慶期間強降雨影響,山西的煤炭供應遭受了一定的衝擊,進一步加劇了近期煤炭價格的上行,同時也累及部分農產品和金屬類商品上漲。其中動力煤價格漲幅最爲明顯,期貨主力合約從8月中旬的780元每噸漲至目前1700元左右,漲幅逾120%,其中國慶節後就錄得三次漲停,其價格高企也部分造成了供電企業庫存不足、虧損擴大的局面。爲解決能源和電力供應緊張問題,國家發改委擴大市場交易電價上下浮動範圍,將燃煤發電市場交易價格浮動範圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大爲上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限制,電力現貨價格不受上述幅度限制,有序放開全部燃煤發電電量上網電價。國家能源局、國家能源集團、國鐵集團等各部委和單位也展開了保供保運專項工作。目前動力煤價格已處絕對高位,四季度預計仍將高位運行,但快速上漲的持續性有待觀察。

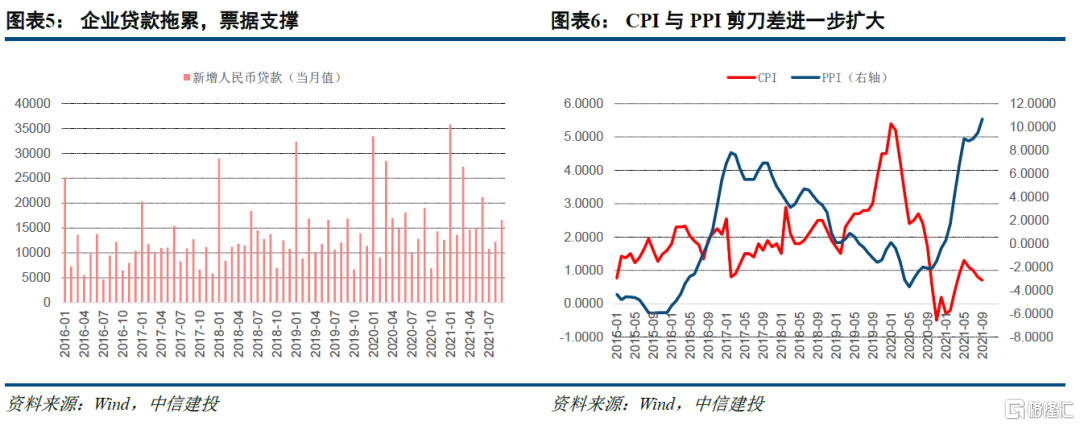

本週國內經濟數據密集公佈。貿易方面,中國9月份以美元計價出口同比增長28.1%,預期21.5%,前值25.6%;以美元計價進口同比增長17.6%,預期爲20.9%,前值33.1%;9月貿易順差667.6億美元,預期450億美元。金融數據方面,中國9月新增人民幣貸款16600億人民幣,預期18000億人民幣;M2貨幣供應同比8.3%,預期8.2%,環比下降0.1%;社會融資規模增量29000億人民幣,預期30500億人民幣,總體不及預期。物價方面,中國9月居民消費價格(CPI)同比上漲0.7%,預期0.8%,前值0.8%;工業生產者出廠價格(PPI)同比上漲10.7%,預期10.5%,前值9.5%,是1996年有該統計數據以來的最高值。

總體來看,四季度及明年上半年豬肉價格預計仍偏低運行,PPI上行是否可持續關鍵看上遊工業成本尤其是煤炭的供求是否緩解。信貸和地方債發行拖累社融,但預計四季度邊際將得到改善。隨着四季度財政發力和銀行配套資金跟進,以及樓市過度高壓的糾偏,預計四季度社融和信貸將迎來拐點,季度社融增量同比將回正。

此外值得注意的是,哈爾濱市日前部分放鬆房地產政策,包括對於已實施商品房預售資金監管等房地產開發項目滿足返還條件的,應該儘快予以返還;吸引人才,購房的時候予以補貼;二手房公積金貸款房齡提高至30年,允許異地繳存公積金職工在哈爾濱購房時申請公積金貸款等,房地產政策邊際鬆動,後續觀察其他城市跟進情況。

二、一週流動性概覽

(一)公開市場操作:央行大幅回收流動性,降準可能性進一步降低

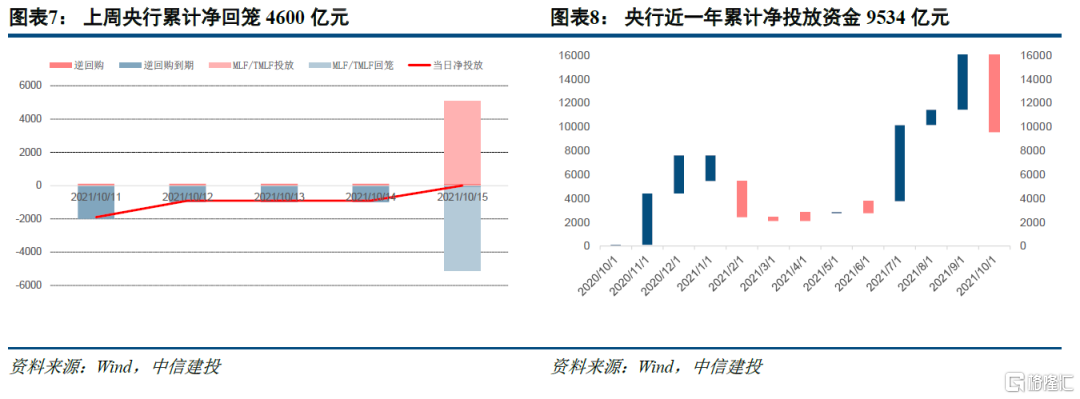

10月11日至15日,央行公開市場逆回購到期5100億元,均爲國慶節前投放14天品種,同時累計進行500億元7天逆回購操作,同時等量續作5000億元MLF,全周累計淨回收4600億元。如我們國慶節前預測,央行並未實施降準以替代到期MLF,且孫國峯司長再次在會議上表達了央行調控流動性的基本思路和政策導向,四季度降準的可能性也在進一步趨低。在大量資金回籠疊加稅期的情況下,上週DR007加權平均利率的振幅在5BP上下,也顯示出市場流動性實際上並未出現實際的緊張。

下週公開市場到期壓力較小,共計600億元逆回購到期。考慮到地方債發行加速及巨量央行投放資金到期,預計央行根據調控需要,等量或小幅增量投放7天逆回購品種。近一年人民銀行通過準備金、公開市場操作及多種貨幣政策工具,累計投放流動性9534億元,體現了央行穩字當頭、精準靈活穩健的貨幣政策導向。

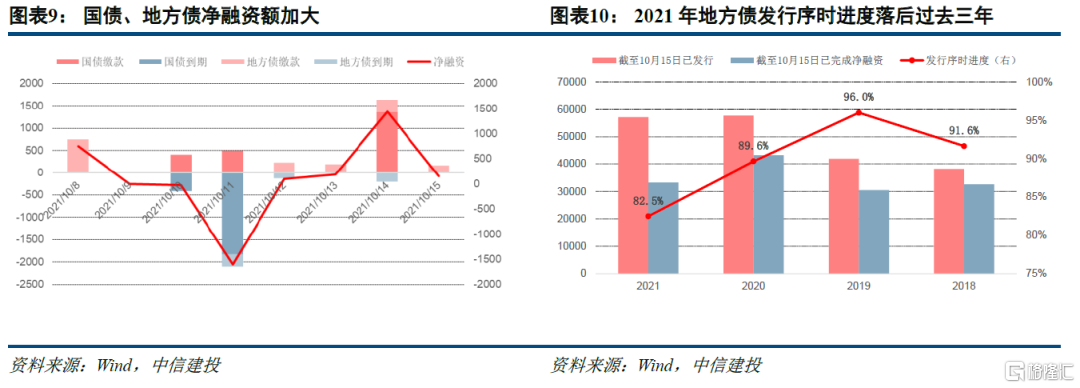

(二)政府性債券淨融資:年底前發行節奏料加速

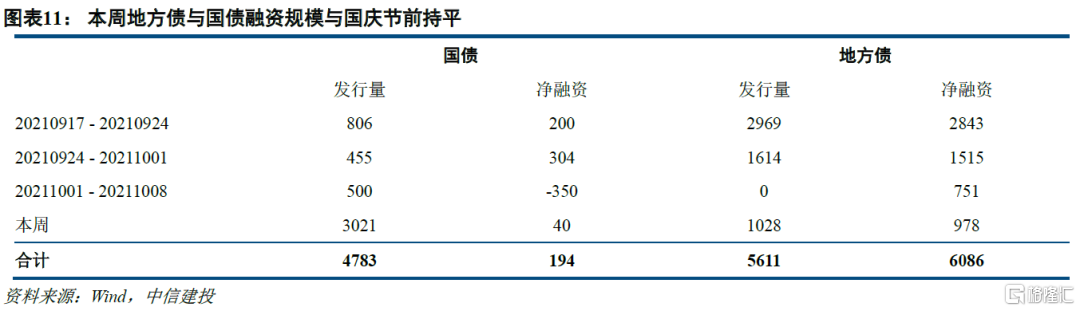

政府債融資方面,本週國債繳款2261億元,到期2222億元,淨融資40億元;地方債繳款1601億元,到期624億元,淨融資978億元;全周累計淨融資1017億元。從序時進度看,今年目前已完成83%的發行計劃,發行進度、發行量和淨融資額均落後過去三年,但9月加速明顯,預計四季度發行節奏將有所加快。

本週地方債發行節奏與國慶節前基本持平,從下週已披露的發行計劃看,地方債繳款及發行2000億元以上,爲下週資金面帶來較大擾動。目前看四季度地方債發行加速明顯,考慮到10月後是歷年地方債發行低峯,後續隨着地方債發行量的加大,到期量反而相對較小,對資金面的抽水作用會更爲明顯。

(三)貨幣市場交易情況:量價基本回到節前水平

平穩跨季後,資金面從量價兩方面均恢復到節前水平,回購市場日均回到4萬億以上的成交量,利率也穩中有降。R007與DR007較節前下行約28BP和16BP, R001和DR001下行12BP和3BP。交易所利率向銀行間利率收斂,GC007加權在2.1%至2.4%左右波動。在公開市場資金回籠較快的情況下,資金利率的平穩也印證了央行關於流動性基本平衡的論斷。

交易量方面,成交量回到節前水平,全周質押式回購成交量放大6.5萬億元,較前周提高41%;DR成交佔比維持在43.8%的水平,DR全周交易量增加5.3萬億元,存款類金融機構融出意願有所回升。期限價差方面,跨季因素消失,7D與1D價差快速下行,7天價格穩中有降;品種價差方面快速回落,交易所市場利率波動性放大,一度與銀行間市場倒掛。

(四)同業存單:發行踊躍,利率曲線陡峭化

本週同業存單發行踊躍,受假期影響,15日當天實際發行量達到1358億元,平均發行期限拉長至8個月左右水平,主要受國有大行和股份制銀行集中續發行1年期品種影響。全市場一年期加權平均利率約爲2.81%,較上週下行4bp;股份制銀行一年期加權平均利率約爲2.75%,較上週下行2bp。

發行規模方面,本週同業存單發行量有所上升,節後實際發行4467億元,較節前一週上升1136億元,發行成功率83.4%,較上週上升5.4個百分點,淨發行量805億元。期限方面,全周發行加權期限242天,較上週上升79天;期限結構方面,受資金面中性、跨月需求結束影響,1M發行利率下行18BP, 3M-1Y下行2-7BP,呈現陡峭化下行趨勢。

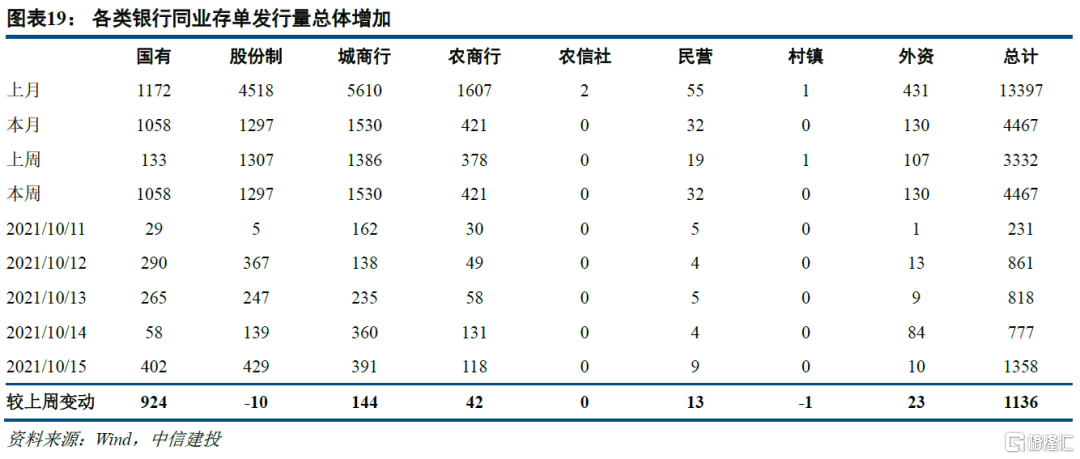

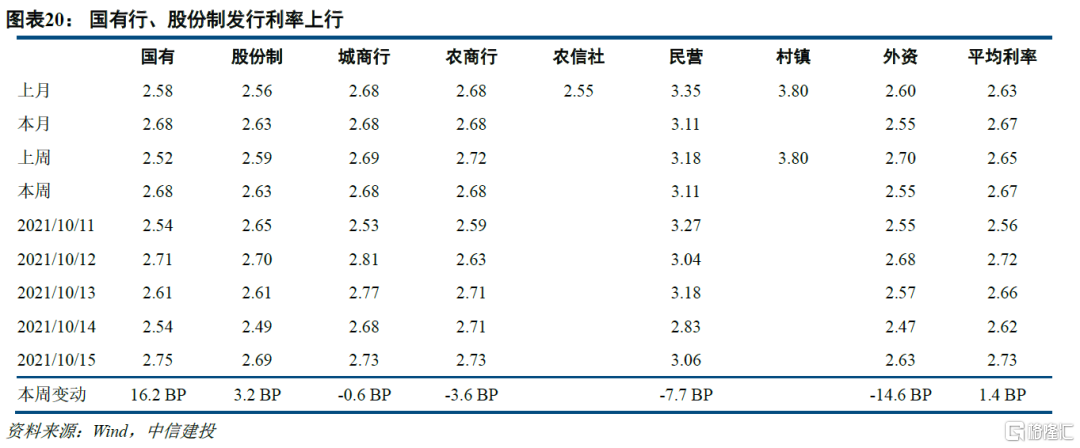

從銀行類型看,規模方面,國有銀行本週發行存單1058億元,較上週增加924億元;股份制發行1297億元,較上週下降10億元。城商行、農商行等的發行規模也均有所上升。總體上,本週同業存單發行以國有行、城商行、股份行爲主。發行利率方面,國有銀行上行明顯,國有行、股份行發行利率較上週分別上行16.2 BP、3.2BP,平均上漲1.4BP,主要是國有行發行期限較長、發行量較大所致。

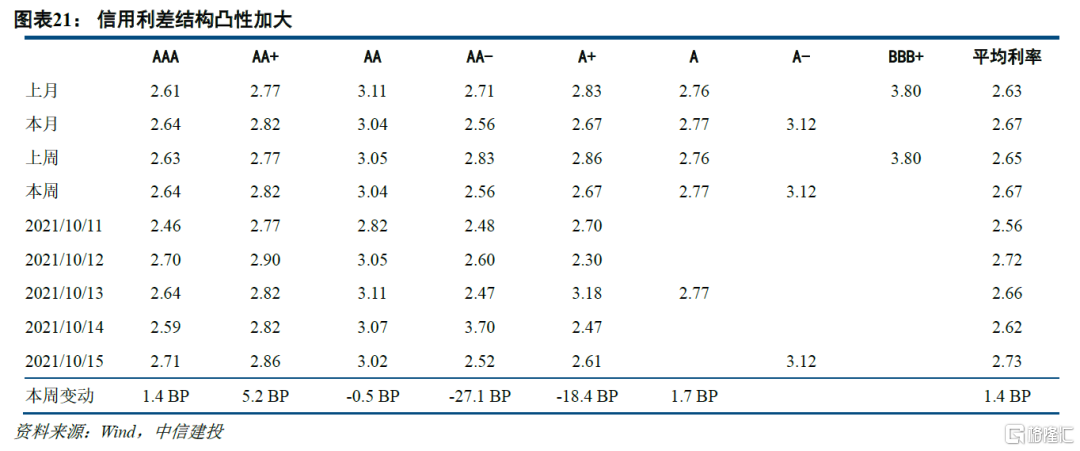

從發行人評級看,AAA、AA+評級發行人發行利率均有所上行,分別上行1.4BP、5.2BP,信用利差結構凸性加大。

三、流動性展望:下週公開市場到期壓力較小,關注債市行爲

9月末超儲規模可能小幅回升至1.3%左右。下週公開市場到期資金壓力較小,如無外部擾動,預計資金利率整體上視地方債發行繳款的節奏出現波動。不過,近期債市面臨一些調整,不排除公募基金、理財產品和其他委外資金面臨贖回壓力,機構交易行爲可能對流動性帶來一些邊際上的擾動。預計央行根據調控需要,等量或小幅增量進行逆回購操作,以保持流動性合理充裕。

政府債券方面,從序時進度看,四季度發行節奏加速明顯,從下週已披露的發行計劃看,地方債繳款及發行2000億元以上,爲下週資金面帶來較大擾動。考慮到9月後是歷年地方債發行低峯,後續隨着地方債發行量的加大,到期量反而相對較小,對資金面的抽水作用會更爲明顯。

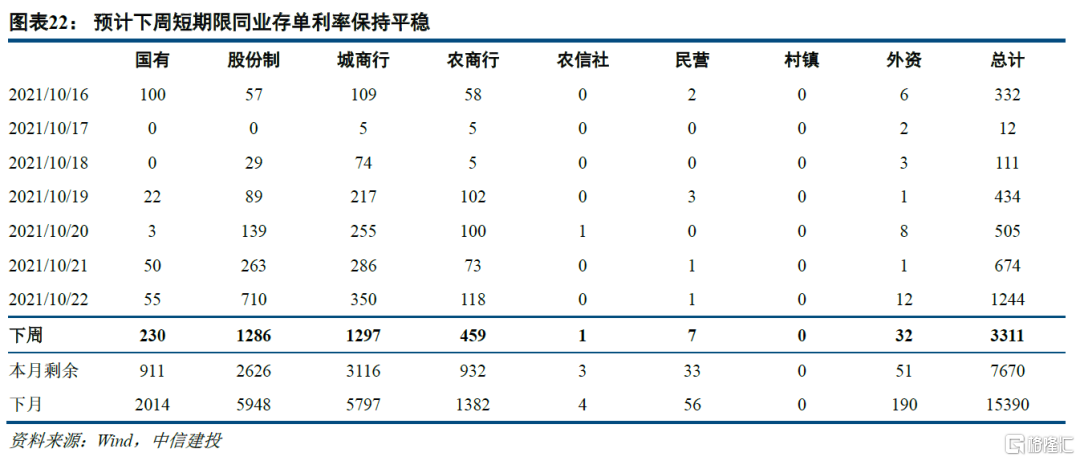

下週同業存單共計到期3311億元,和本週基本持平,到期期限集中於6M和1Y品種,均有約1000億元到期,不過考慮到本週1Y發行已經基本覆蓋下週到期量,續發壓力應不大。10月全月剩餘到期7670億元,佔目前存量的6.1%,基本處於正常區間。考慮跨季已過,短端上行快於長端的趨勢暫告結束,短期限CD仍是年末前配置較好資產,期限結構將呈現進一步下行。

總體而言,下週公開市場到期資金壓力較小,資金市場可能相對平穩,地方債發行繳款節奏和債市行爲可能爲流動性帶來擾動。

風險提示:疫情走勢、海外不確定超預期、監管環境變化、地方債發行加速

More Content