近年來,國家對於房地產市場的調控愈加頻繁,房地產長效調控機制不斷做細做實,相關政策相繼出台,“房住不炒”、“三穩”的主基調也在持續深化。政策傳導壓力下,投資者對於房地產板塊的熱情受到了影響,板塊走勢近年也一直處於波動下行狀態。尤其是下半年以來,在房企發佈中期業績、政策調控、部分房企信用風險暴露等多方面的影響下,波動的更為厲害。雖然調控力度持續加碼,但清晰可見的政策趨勢是,國家始終堅持把推動房地產行業向長期、穩定、健康的方向發展擺在重要位置。

(數據來源:Choice)

根據此前央行官網披露,央行貨幣政策委員會在9月24日召開了今年第三季度例會,會上提出了房地產市場的“兩個維護”,即維護房地產市場的健康發展,維護住房消費者的合法權益。值得一提的是,這是12年以來央行首次提及有關“房地產”的內容,進一步的表明了國家引導房地產市場穩健發展的決心。

在此背景下,市場多數觀點指出在當前市場持續冷卻環境下,後續政策有望迎來邊際放緩,緩解前期過度悲觀的市場預期。而伴隨行業出清,迴歸理性,經營穩健、財務面夯實的房企有望迎來利潤率回升及市場份額增加的雙重機遇。基於此可重點關注低估值的一二線龍頭,筆者留意到陽光城,目前公司動態市盈率僅約為3倍,與同梯隊房企存在一定差距,下面一同來看看公司的發展情況和投資機會。

保持穩定的銷售節奏,推動業績增長

從當前銷售市場的角度來看,由於房住不炒等政策基調持續加力,多數房企都面臨着銷售預期下降的問題,銷售端面臨着巨大的壓力。在此背景下,對於大部分房企來説,把控住開發項目的品質,加大品牌影響力,提高銷售和回款的速度才能保障自身發展。

而從銷售情況這點來説,即便是面對調控壓力,陽光城還是佔據了頭部房企的先天優勢,保持着穩定的銷售節奏。

回顧今年上半年的銷售成績單,陽光城實現銷售金額1013億元,同比上升 12.6%,位列克而瑞銷售榜單第19;並已完成年度銷售目標的 46%。同時,陽光城實現銷售面積 628 萬㎡,同比下降 13.7%;銷售均價為 1.6 萬元/㎡,同比提升 30%,整體銷售均價顯著提升,其中銷售金額的增長主要來自長三角區域。

在銷售回款方面,中金公司統計表示,2021年上半年陽光城的銷售回款率為85%,比2020年上半年提高了5%。

據悉,陽光城高度履行“品質樹標杆”戰略,重視品質提升對增加其核心競爭力的重要性。值得一提的是,今年上半年,陽光城繼續加大對綠色、科技建築的研發,截至上半年末,公司已在全國落地96座“綠色智慧家”項目,為超10萬户家庭帶來綠色智慧的生活方式,用綠色科技助力客户提升生活品質。此外,陽光城在品質提升工程成效持續顯著,不斷助力提升交付品質,根據半年報數據,今年上半年公司共完成 67個項目交付,實現品質交付45個,品質交付達成率高達67%。

(陽光城“綠色智慧家2.0”)

另一方面,金九和黃金週的樓市慘淡收場,但陽光城九月的銷售成績反而樂觀。根據中指研究院房企銷售業績統計數據顯示,陽光城1-9月銷售額為1539億元,當月排第17名,同比增長4.4%。同時注意到,今年九月,在全口徑前50中有21家房企9月單月業績環比上升,而陽光城9月單月銷售業績高達209.9億元,銷售目標完成率達70%,是唯一一家同比環比雙增的企業。

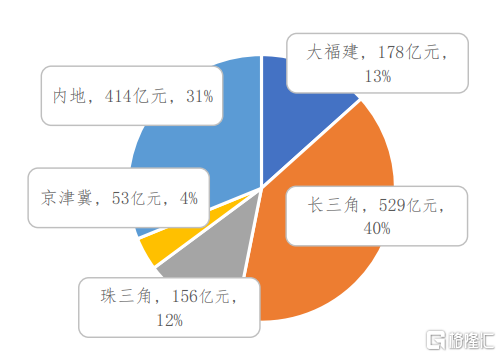

此外,根據陽光城此前8月發佈的經營公吿所展示的各區域的銷售佔比情況,今年前8月,陽光城在長三角實現銷售528.55億元,大福建為177.55億元,內地為414.15億元,珠三角及京津冀為155.83億元及53.03億元。

圖表:2021年1-8月全口徑銷售金額大區分佈(億元)

來源:公司官網,格隆彙整理

不難發現,得益於陽光城全國化佈局戰略的較早落地,其大福建、長三角交替成為了業績的主要貢獻區域,且珠三角的佈局紅利也開始顯現,並逐步拉高平均銷售單價;同時,陽光城旗下品質項目打造的品質IP化,幫助加強公司的核心競爭力,助力提高公司產品去化率,並不斷為其業績增長夯實基礎。

債務結構持續優化,回購票據降低信用風險

當前房企的債務問題越來越被國家重視,“三道紅線”政策的出台也表明了房企融資監管力度的加大,驅動行業降槓桿。受經營模式所致,房企通常會有高額負債,許多開發商通常會採取發新債還舊債的模式。但受融資收緊的影響,房企發債愈發不易,同時在長效調控機制的作用下,房價的降低以及銷售端的不景氣也影響了房企的資金回籠。這一系列因素的影響也加速了房企的風險暴露,由此我們也看到近期不少房企面臨着債務違約的風險,頭部房企也不例外。數據顯示,今年已經有10餘家房企出現違約情況。截至9月27日,房企累計違約金額達到了467.5億元,同期增長了159%。

筆者留意到,陽光城在近期多次回購了美元債。根據公司公吿,陽光城在9月份累計回購了3100萬美元的境外債券。在政府監管力度加碼、市場融資端收緊的情況下,多次的回購不僅表明了公司現金流充裕,經營情況的良好,也體現了公司在持續優化債務結構、融資成本,提抗風險能力。基於此,公司信用風險的降低也有助於提振投資者的信心。

(陽光城9月票據回購統計 數據來源:公司公吿,格隆彙整理)

同時,結合陽光城的中期財報也能看出公司的財務基本面在持續優化。數據顯示,截至6月底,公司的淨負債率降至93.84%,現金短債比也達到了1.53倍,有息負債規模為953.2億元,較2020年末下降了10.11%。可以看到,公司今年依舊在持續降負債,優化債務結構。並且公司也表示在鞏固成果的同時也會持續改善財務品質。

而優良的財務表現也得到了國際信用評級機構的認可。9月份,惠譽確認陽光城長期外幣發行人違約評級為“B+”,展望“穩定”;同時確認了公司高級無抵押評級為“B+”,回收率評級為“RR4”。惠譽指出,自2018年以來,陽光城的管理層正履行其降低槓桿率的承諾。該公司的槓桿率(淨債務(包括擔保額)/調整後庫存)從2020年的56%改善至2021年上半年的54%。惠譽也表示,考慮到公司具備充足且優質的土儲資源,未來將會有動力和能力將槓桿率降至50%以下。機構的認可也更加表明了公司目前的債務風險較低,為未來持續穩健的發展打下良好的基礎。

拿地聚焦成本控制,保障未來盈利空間

土儲開拓方面,房企表現趨向於穩健拿地,高價拿地時代基本吿一段落。從今年第二批集中供地的土拍成交結果看,土地溢價率已得到明顯的控制,房企拿地需求和意願都出現大幅度下降,且由於融資端受限,房企拿地積極性不高。

對此,筆者留意到陽光城今年的土儲情況,根據2021年半年報顯示,今年上半年陽光城土地儲備總規模為4400萬平方米,其中一二線城市預計未來可售貨值佔比75.52%,累計成本地價4,118.63元/平方米,可支持約2年以上的房地產銷售需求。這説明公司總土儲保持合理規模,土地儲備充沛且多元,項目資質良好,變現能力強。

同時注意到,2021年1-8月,陽光城新增土地建築面積為554.41萬平方米,總對價295.09億元,權益對價196.99億元,平均地價5,323元/平方米。公司拿地多元化,拿地能級涵蓋一二線和非一二線,土地性質包含商住、商辦和住宅。

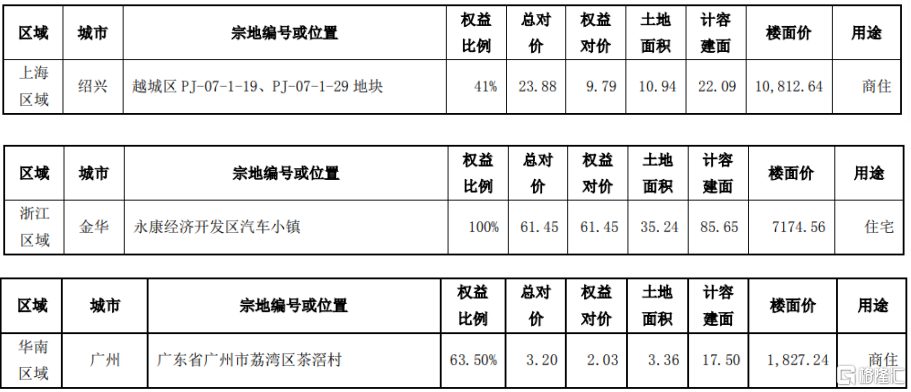

在拿地方式上,陽光城通過招拍掛、收併購、一級土地整理、舊改等多種方式進行投資佈局,有效地降低外部風險因素並降低拿地成本,增強自身的競爭能力。根據公司發佈的經營公吿,今年7月和8月,陽光城共新獲3個土地項目,新增計容面積共計125.24萬平方米,項目區域為上海、浙江、廣州等一線城市。

圖表:新增土儲項目情況

來源:公司公吿,格隆彙整理

積極穩健的拓儲,充分説明了公司有着充裕的現金流,能夠為後續發展蓄力。當前現金為王時代,資金緊張的房企往往會面臨週轉方面的壓力而無力拓儲,而現金流充足的陽光城可以很好的保持自己的拿地節奏,並爭取更多優質土地,聚焦更多高能級城市,控制拿地成本,確保公司未來的利潤空間。

結語

從行業視角來看,今年以來,房地產行業整體呈調整姿態,調整的幅度和時間足夠。隨着近期房地產行業進入風口浪尖,政策出台穩定,同時近期降準預期以及央行貨幣政策委員會例會首次提及房地產市場,行業存在政策改善和行情修復邏輯。而陽光城擁有資金槓桿較低,可週轉資金充沛、業績穩定增長、合理規模的土儲等優點,為公司在行業發展中增加穩定性。同時注意到,於10月08日,陽光城獲深股通增持94.46萬股,最新持股量為7811.28萬股,佔公司A股總股本的1.89%。可見陽光城獲得資本的認可,表明市場對公司未來發展的認可,伴隨着板塊進入估值修復行情,公司有望迎來拐點,值得長期關注。

來源:choice,格隆彙整理

More Content