本文來自格隆匯專欄: 梁中華宏觀研究,作者:梁中華、應鎵嫻

概 要

今年以來我國豬肉價格一路下跌,均價跌去超60%。而在10月11日生豬期貨主力合約觸及上市以來的首次漲停,這會是接下來豬價企穩的信號嗎?

我們認為,近日生豬價格上漲或許並不具備持續性,因為今年四季度到明年一季度我國的生豬供應預計仍處於高位,即便隨着冬季到來,消費需求有所好轉,也難以扭轉供給明顯強於需求的大趨勢,豬價難改低迷態勢。短期的回暖主要是收儲工作的開展所帶動的,再加上消費旺季的到來,四季度豬價繼續下行空間也有限。

根據我們多個維度的測算,本輪豬價最終觸底反彈的時間可能在明年的二季度。而如果行業的持續虧損使得去產能力度進一步增加,豬價的週期拐點也可能提前到來。資產配置方面,可以逐步關注龍頭養殖企業的機會。

10月11日,生豬期貨主力合約觸及漲停,為上市以來的首次。而其實2021年以來豬價一路暴跌,豬肉平均價由年初50元/公斤下跌至當前的18.4元/公斤,跌幅超過60%,創下2018年7月以來的價格新低,甚至在通常的“旺季”8月依然保持回落。那麼是什麼導致的今年豬價持續創新低?幾日前的漲停會是豬價企穩的信號嗎?

1

豬價為何“跌跌不休”?

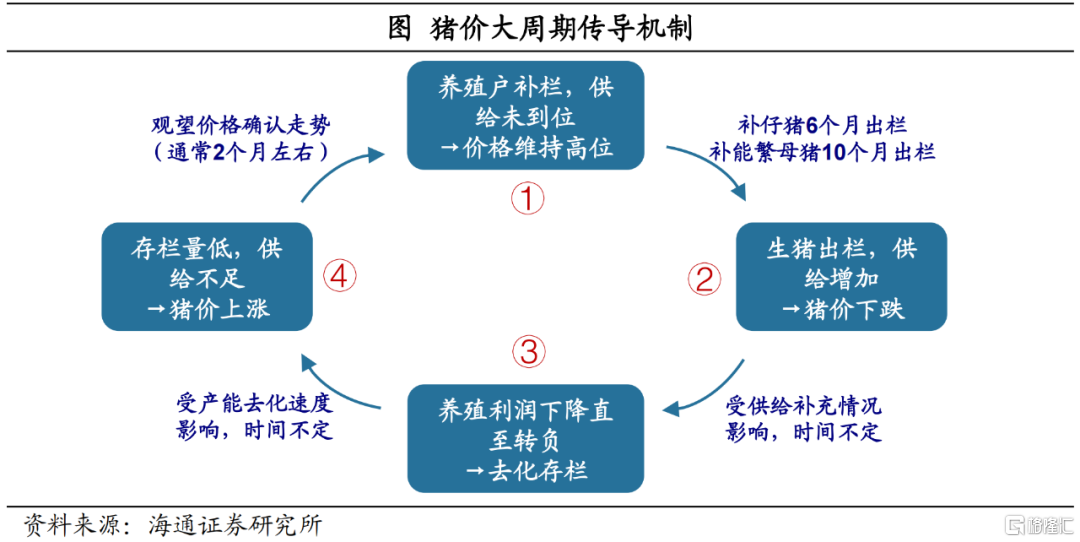

要回答這些問題,我們首先需要了解傳統豬週期的運行規律。

豬週期本質上是價格信號影響養殖決策、最終造成了供給的波動。由於豬肉需求相對穩定,價格上漲和下跌的主要原因就是豬肉供給的不足與過量。首先,養殖户觀察到豬價走高並確認趨勢時,開始補欄仔豬和母豬擴大產能。而由於從補欄育肥到生豬出欄,需要短則需6個月(直接補欄仔豬)、長則接近10個月(補欄能繁母豬),因此供給到位存在時滯,這個階段價格仍持續走高。隨後,生豬出欄量越來越多,豬價漲幅越來越小,當供給達到一定程度,豬價就會拐頭回落。最後,由於利潤的持續下跌甚至轉負,養殖户選擇去化存欄,導致供給收縮、價格重新開始回升,再進入新一輪的週期。

所以實際上今年豬價會持續回落,就是屬於生豬大量出欄,供給明顯增加的第二階段。

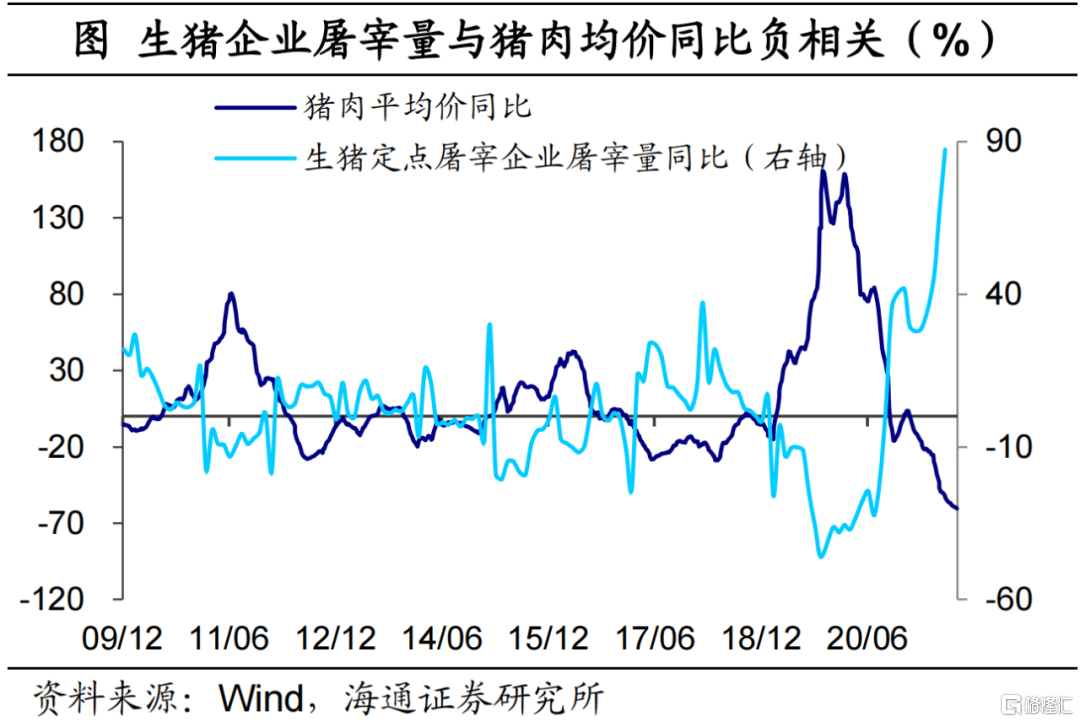

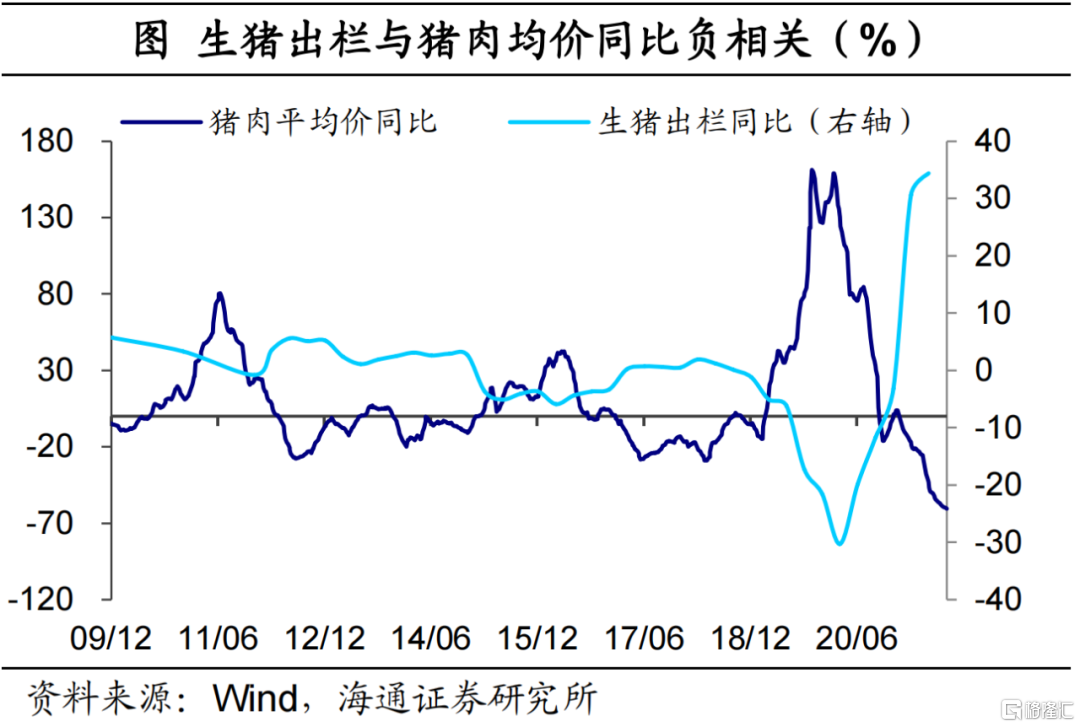

具體來看,生豬出欄量幾乎決定了豬肉的供給,在需求沒有明顯異常的情況下,豬價由出欄量決定。根據幾輪豬週期,豬肉價格與生豬的屠宰量、出欄量增速均保持密切的負相關關係。因此2020年二季度以後生豬出欄量增速的迅速回升,帶動了豬肉供給大量增加,自此豬價同比也開始趨勢回落。

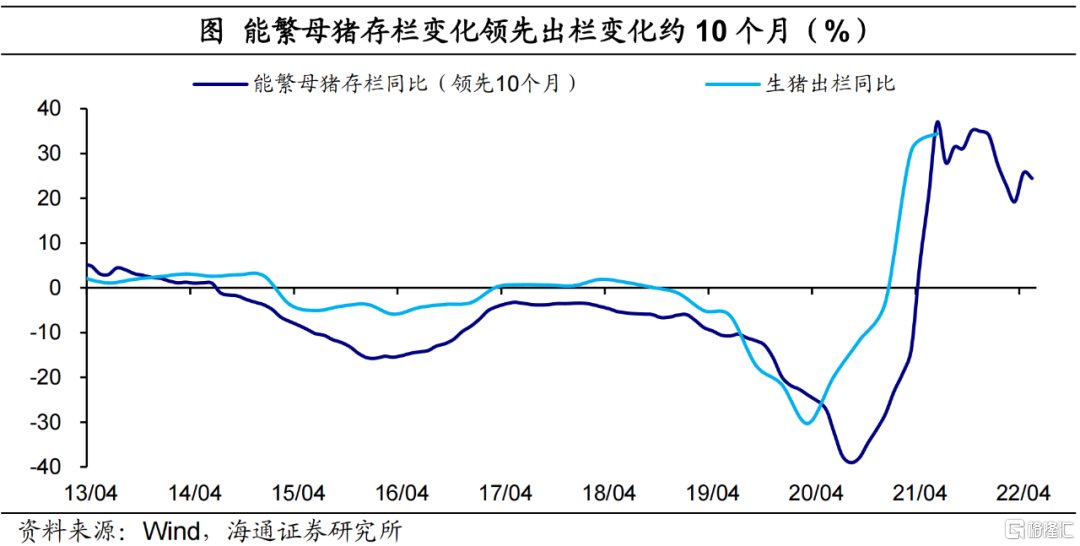

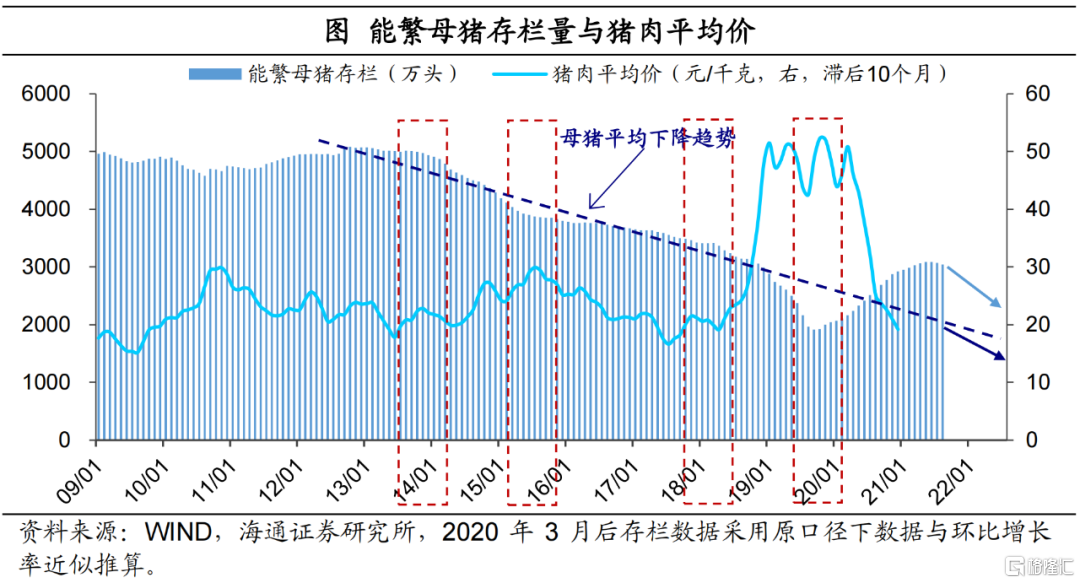

而能繁母豬存欄可以看作生豬的產能,因而19年底開始的母豬快速補欄,其實已經預示了今年豬價的持續回落。由於養殖户從補欄母豬到育仔、催肥直到生豬出欄,通常需要10個月左右的時間,因而從歷史週期看,能繁母豬存欄的變化也領先生豬出欄約10個月左右。本輪週期中,2020年二季度以後生豬出欄量同比的拐頭上行,也正是受益於2019年四季度開始養殖户大量補欄母豬,能繁母豬存欄同比從-39%(2019年9月)迅速抬升至20.3%(20年7月)。

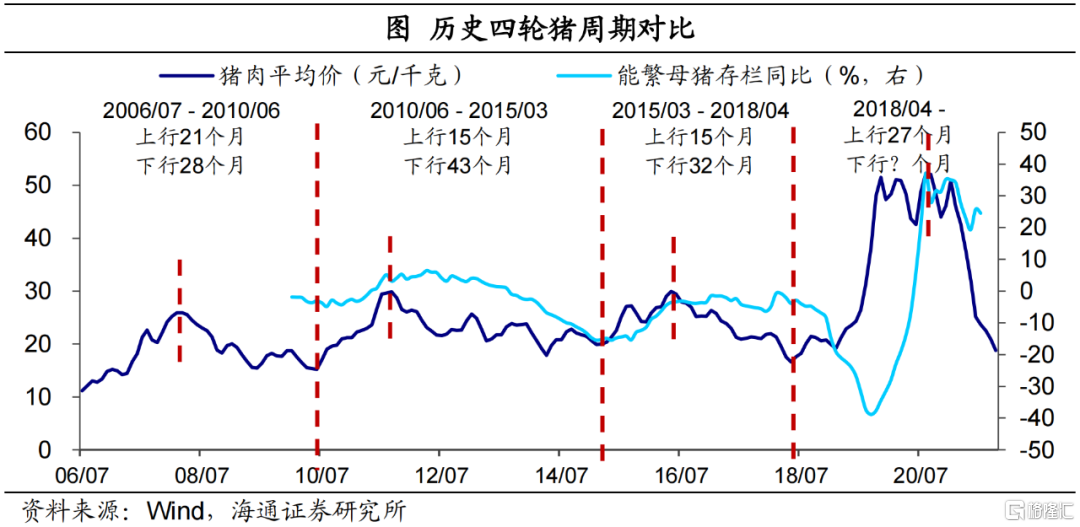

所以我們可以看到,從母豬補欄到豬價回落,這一輪豬週期同樣遵循以往的運行規律。不過對比來看,本輪週期也有明顯不一樣的地方。在本輪豬價上行週期中,從豬價的反彈幅度看,本次週期中豬價的高點(超過50元/千克)要顯著地超過前幾輪(不超過30元/千克)。從週期的時間看,豬價從上行開始到觸頂回落,維持了27個月,要明顯長於前三輪平均17個月的水平。

究其原因,與通常由盈利變化驅動的豬週期不同,這一輪的產能去化主要是非洲豬瘟肆虐和恐慌性拋售引起的。而這也導致了這輪生豬“被動去產能”的速度相對更快、程度也更深。到2019年9月我國能繁母豬存欄同比最高降幅達到39%,遠遠超過上一輪時的最大降幅15.5%。這也是為什麼本次週期中豬價的高點要顯著地超過前幾輪,過度的去產能使得豬肉供需缺口大幅超過以往。

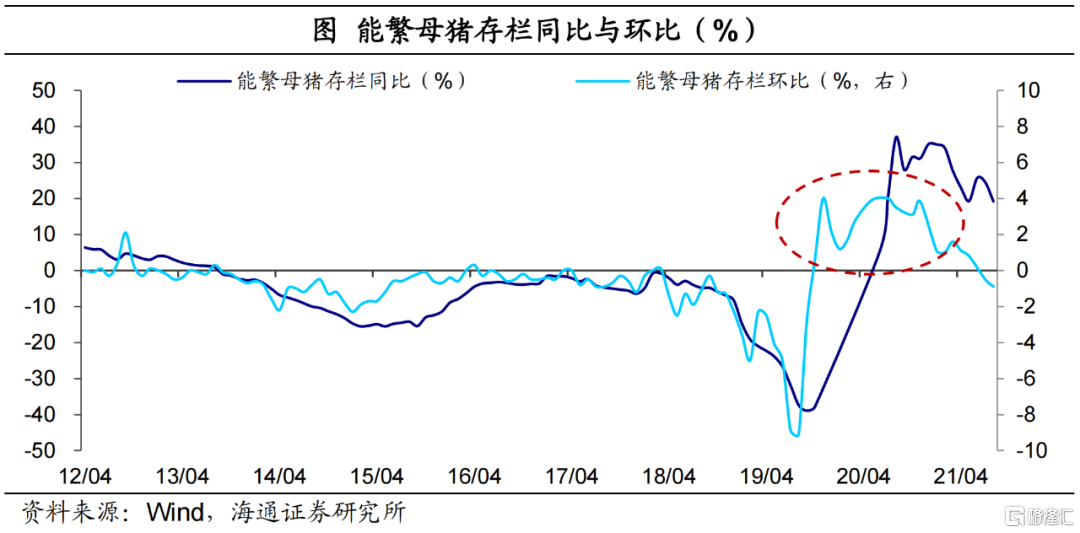

“超級豬週期”下,超高盈利也驅動全國能繁母豬補欄速度大超歷史水平。儘管非瘟疫情反覆仍會對產能恢復造成影響,但本輪豬週期的頭均盈利最高時超過3000元,遠大於過去高點1000元左右。超高的養殖利潤驅動下,養殖户補欄速度大幅超過以往水平,2019年11月開始能繁母豬存欄環比增速基本都在2%以上,帶動全國生豬存欄和能繁母豬存欄在一年內恢復到往年水平的90%以上。

所以其實是這一輪補欄的相對迅速,導致了今年下半年以來生豬出欄的明顯增長,也解釋了今年8月份為什麼出現了“旺季不旺”的情形。

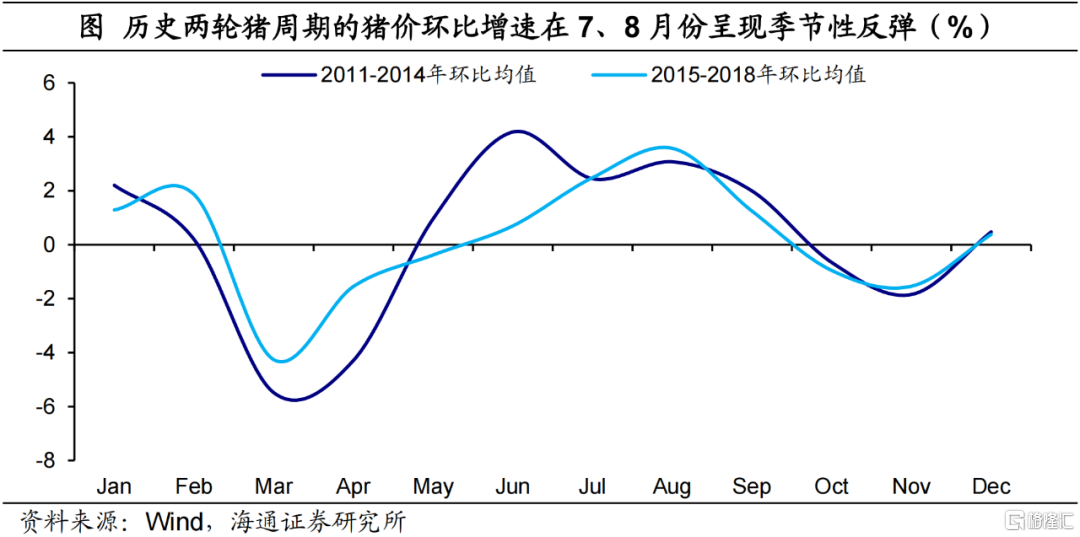

豬價除了供給帶動的大週期外,還有年內的季節性小週期。小週期波動則受到需求和供給的共同影響。春節期間由於需求旺盛,1-2月豬價相對較高,而節後需求斷檔,再加之氣温升高,生豬存活率逐漸提升,3月以後通常豬價處於年內低位。再到7、8月,豬價環比傾向於抬升,甚至達到年內高點,主要原因是年初冬季仔豬存活率偏低,對應到6個月後出欄下降,與此同時養殖户會補欄備戰冬季行情。進入冬季以後,由於生豬出欄供給增加,價格會小幅回落,但春節期間需求旺盛又會明顯拉漲豬肉價格。

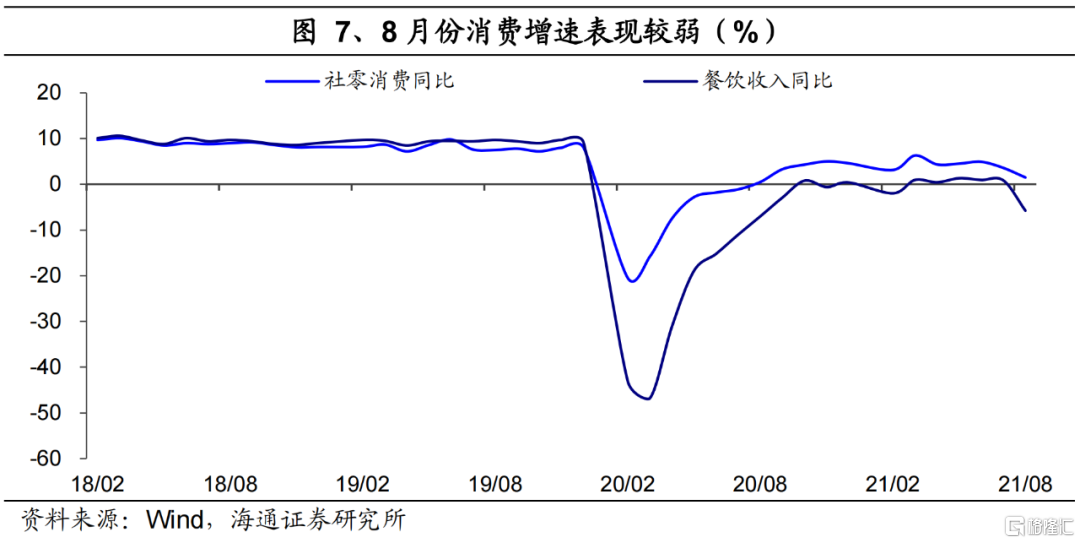

今年7、8月份生豬供應仍在繼續增長,以往年份季節性上漲的邏輯也就不成立了。此外,從需求端看,受新冠疫情影響,居民的消費需求持續疲弱,也使得對豬肉的消費仍未恢復到疫情前水平上。比如8月受疫情重新擴散影響,社零消費總額兩年平均增速為1.5%,相比於7月進一步回落,其中餐飲收入回落的趨勢更為明顯。所以疫情反覆導致的需求端恢復偏弱,也促成了豬肉消費旺季不旺的局面。

2

週期拐點何時到來?

那麼往後看,什麼時候豬價能出現拐點,並開啟持續的回升呢?

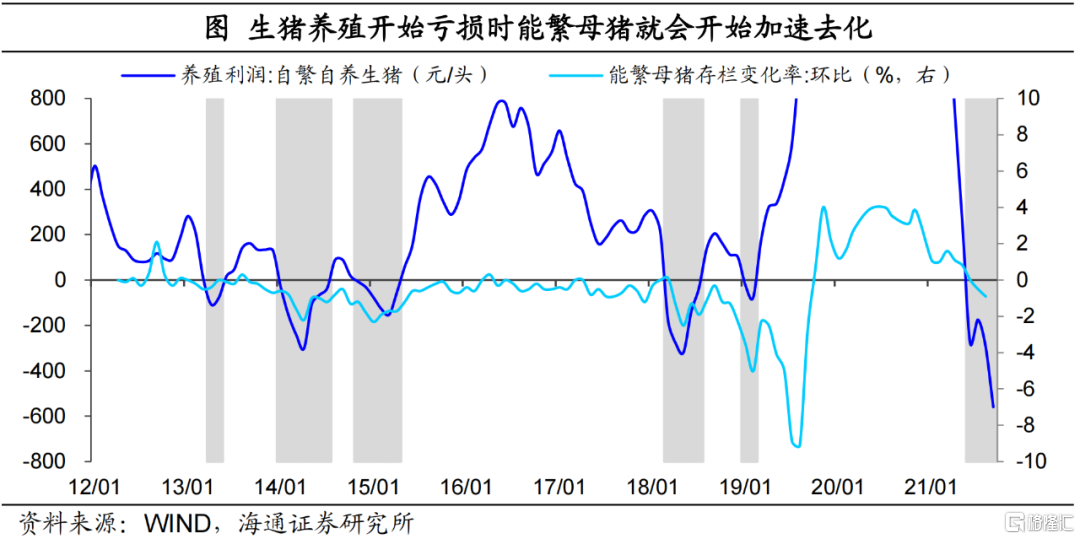

豬價拐點何時到來取決於供給何時消化,而要去化供給,最根本的驅動是養殖利潤。回顧以往的豬週期,每當生豬養殖開始虧損時,能繁母豬即開始加速去化。比如,2013年隨着豬價的回落,到3月時自繁自養生豬接近虧損,而能繁母豬存欄也在3月出現了近一年內的最大環比降幅。此後由於豬價反彈、利潤轉正,母豬存欄環比也重新改善。而隨着生豬養殖在2014年進入到一輪更深更久的虧損期,母豬存欄的去化也出現了明顯的提速。

那麼當前這輪週期中,生豬養殖利潤從6月開始轉負,而且到目前已經降至深度虧損區間。根據農村農業部公佈的數據,我國的能繁母豬存欄也就在7月結束了連續21個月的增長,開始環比回落(-0.5%),此後8月降幅擴大至-0.9%。也就是説,受利潤虧損的影響,能繁母豬存欄或已在7月迎來拐點,開始去化進程。

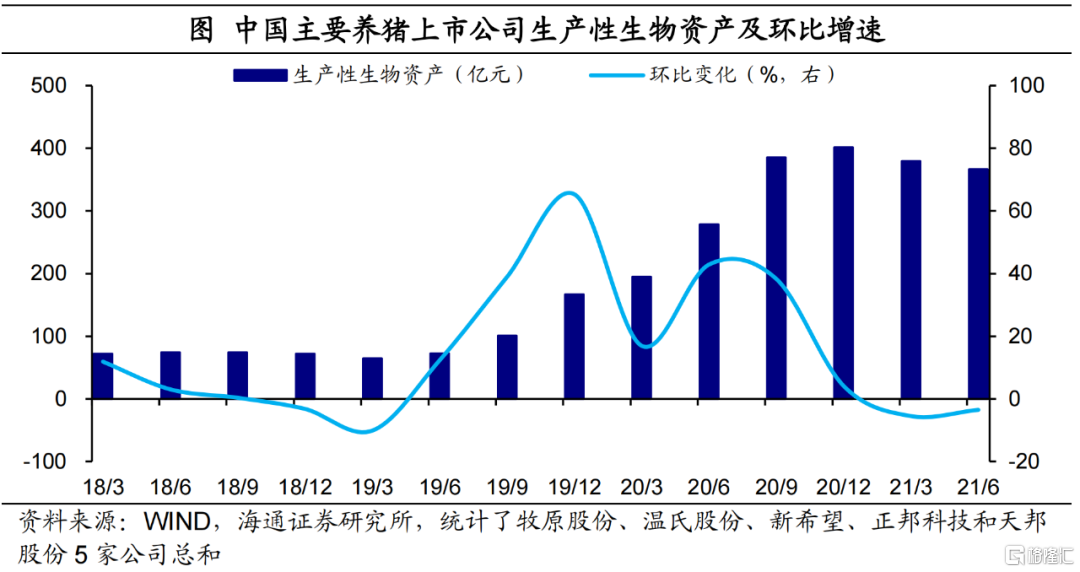

甚至大型養殖上市公司的產能去化時間更早。如果我們統計大型養豬企業的話,會發現以上市公司為典型的養殖企業已經更早地開始了產能的去化。其中牧原股份等五大養殖公司的生產性生物資產在一季度環比回落5.5個百分點,二季度略有收窄,但仍繼續負增。

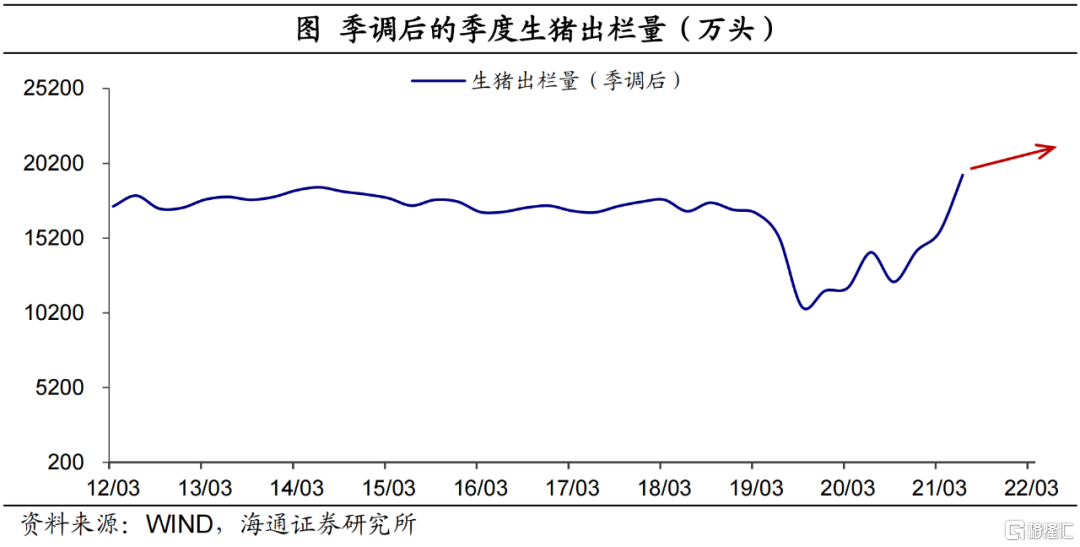

而且我們預計,接下來生豬養殖將持續面臨虧損,也就是説能繁母豬的去化仍將延續,短期難有轉向。由於能繁母豬就代表了生豬的產能,從去年10月到今年4月,我國的能繁母豬存欄環比始終保持在1%以上的高速增長,這意味着接下來的四季度到明年一季度,生豬供給有望持續快速擴張。

從新生仔豬的出生數據看,也是如此。仔豬存欄增長通常對應6個月後生豬供應的增加。根據農業農村部介紹,截至8月份規模場新出生仔豬數量3348萬頭,創生豬生產恢復以來的新高,同比增長31%,其中2-8月規模豬場每月新生仔豬數月均增長2.5%。這也意味着今年9月至明年2月的生豬出欄量仍有望持續增長。所以預計到明年一季度,生豬養殖行業可能都將面臨虧損壓力,或導致能繁母豬環比持續加速負增長。

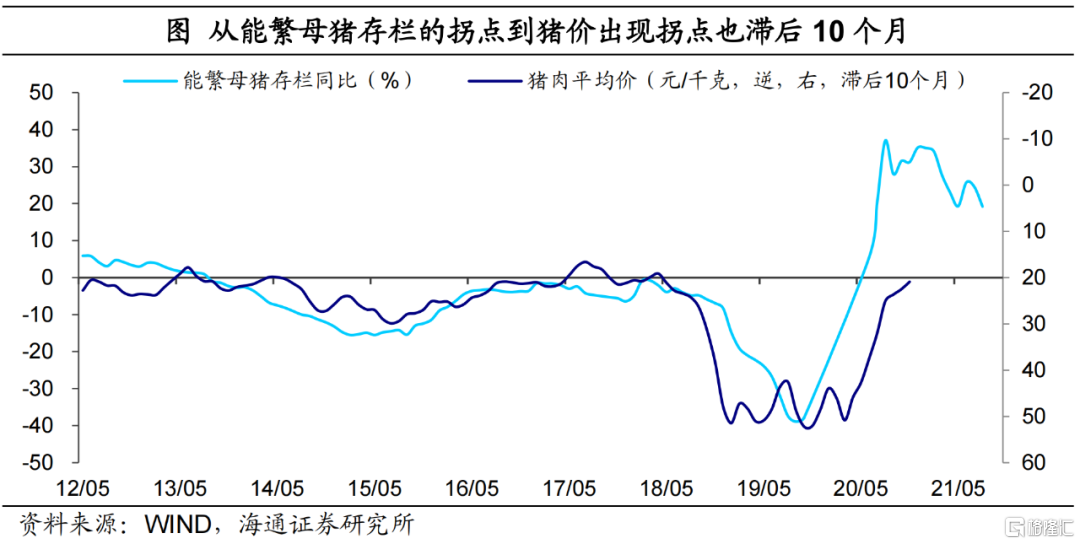

得益於母豬存欄的拐頭下行,在明年二季度可能實現豬價的企穩。由於能繁母豬存欄變化通常領先生豬出欄10個月,而生豬出欄與豬價變化相對同步,所以理論上説,從能繁母豬存欄的拐點到豬價出現拐點一般也會滯後10個月。從數據簡單推導,隨着能繁母豬環比在7月開始轉負,且接下來持續回落,我們很可能在10個月後,也就是明年的5月附近看到豬價的企穩回升。

不過我們前面已提出這一輪豬週期有其特殊的地方,所以也需要關注這些因素可能會在後續對豬價的拐點和反彈幅度的影響。

第一,能繁母豬產能的去化速度仍需要持續跟蹤。參考歷史週期,養殖户的利潤虧損越深,產能去化速度通常越快。而截至今年9月,自繁自養利潤的虧損已經達到了560元/頭,超過歷史最大水平。若深度虧損時間延長,生豬去化速度也可能明顯快於正常水平,帶動豬價拐點提前出現。

第二,養殖規模化和母豬效能提升可能進一步抬升豬肉供給。非瘟之後,不論是資金還是防疫要求方面,生豬養殖門檻都在提升,就是加快了養殖規模化進程。而且受非瘟的影響,母豬的結構也出現了一定變化,主要體現在由於二元母豬缺乏,養殖户補充了大量效能相對低的三元母豬。而隨着接下來產能去化壓力的增加,三元母豬將被優先淘汰,進一步抬升整體的養殖效率。這可能延後拐點的到來並抑制豬價上行的速度。

我們可以大致模擬出母豬平均下降趨勢,也就是隨着母豬繁殖效率的提升,行業所需的合意母豬數量是不斷減少的。那麼相對於單純的存欄數據,能繁母豬存欄量與行業實際需求之間的偏離度,對解釋10個月之後的生豬價格變得更有意義。我們也可以更直觀地看出,接下來能繁母豬存欄去化速度和生產效率提升斜率的相對變化,將是決定豬價拐點提前或滯後的主要因素。

綜上分析,我們認為,近日生豬價格上漲或許並不具備持續性,因為今年四季度到明年一季度我國的生豬供應預計仍處於高位,即便隨着冬季到來,消費需求有所好轉,也難以扭轉供給明顯強於需求的大趨勢,豬價難改低迷態勢。短期的回暖主要是收儲工作的開展所帶動的,再加上消費旺季的到來,四季度豬價繼續下行空間也有限。

我們認為本輪週期中,豬價最終觸底反彈的時間可能在明年的二季度附近。而如果行業的持續虧損使得去產能力度進一步增加,豬價的週期拐點也可能提前到來。

3

如何配置“豬週期”資產?

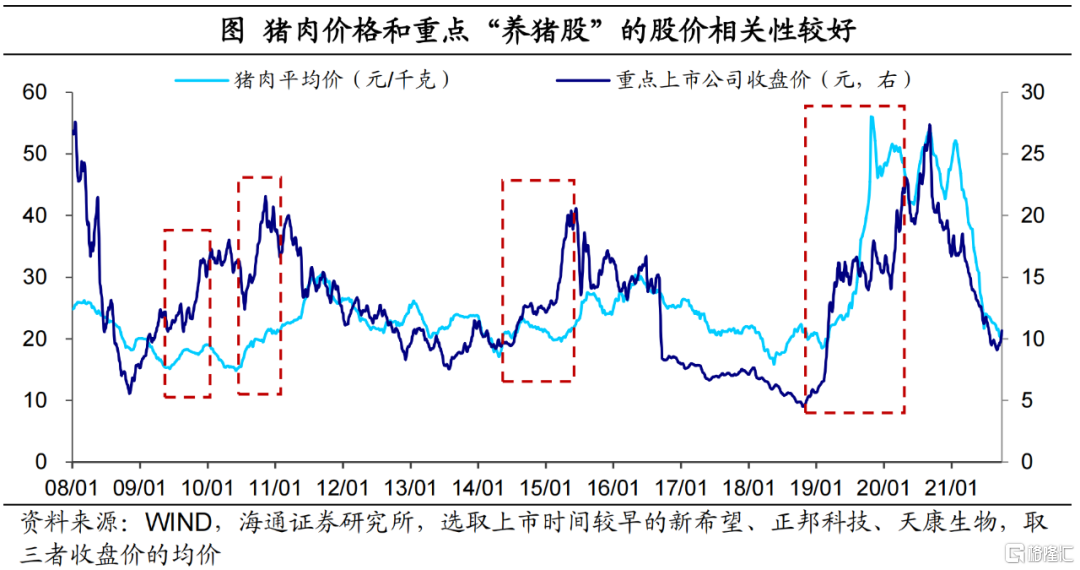

當豬價新週期到來的時候,可以逐步關注龍頭養殖企業的投資機會。通常豬價進入上行週期的時候,重點養豬企業也會迎來經營利潤的好轉。回顧歷史數據,豬肉價格和重點“養豬股”的股價相關性較好,尤其是在每輪週期中豬價上行階段的早期,會帶動股價明顯的上漲。也就是,通常股價的反應會略微提前行業週期。所以我們認為,可以逐步關注龍頭養殖企業。

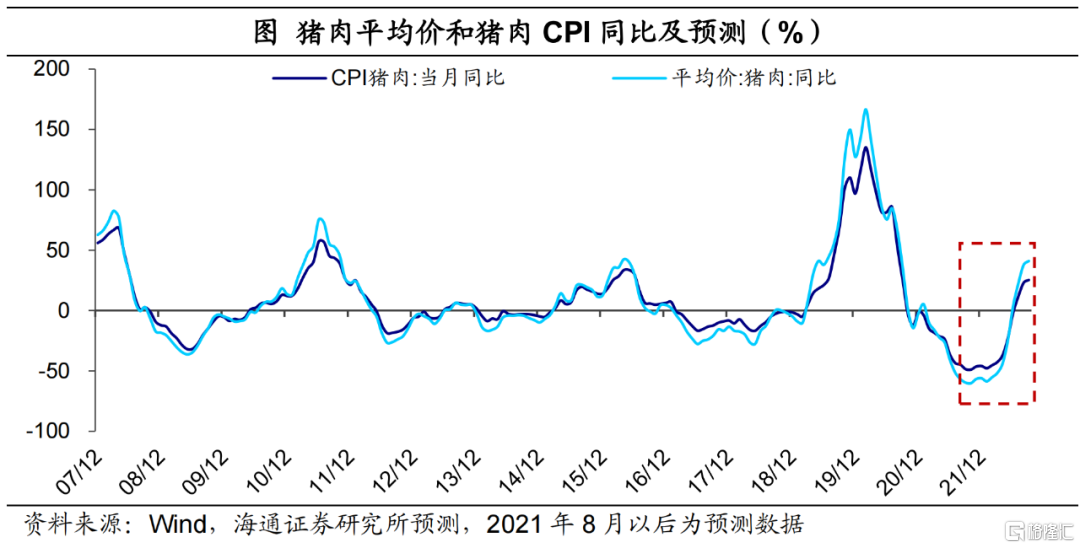

另外,儘管權重有所調降(2021年豬肉權重約2.4%),但豬價依然是影響CPI非常重要的分項。我們也需要關注明年屆時豬肉上漲對通脹的影響。

今年以來,豬價持續拖累CPI,8月豬肉CPI同比下滑至-44.9%,影響CPI下降約1.09個百分點。往後看,今年四季度到明年一季度豬價預計仍保持低位震盪,豬肉價格平均的同比降幅或超過-50%,對應豬肉CPI分項同比約-40%,持續拖累CPI 同比1個百分點左右。

而從明年二季度開始,若豬價出現趨勢上行,疊加今年同期基數的回落,CPI豬肉分項同比有望持續回升,同比漲幅到下半年不排除突破20%的可能,或對CPI同比增速拉動超0.5個百分點。

More Content