作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

今天的大頭就是寧德,這貨今天漲了差不多7個點!

寧德的大漲,現在整個市場沒有具體的解讀,大家都比較懵。

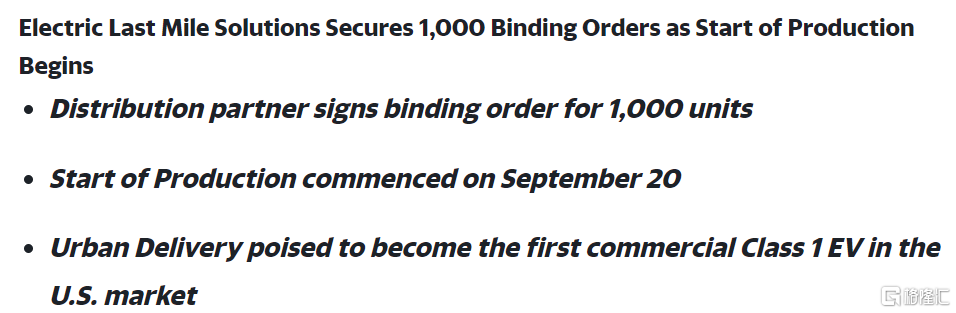

首先消息面上:10月15日,美國商用電動汽車製造商Electric Last Mile Solutions宣佈已與寧德時代達成協議,寧德將在磷酸鐵鋰化學系統中提供42Kwh的鋰離子電池,並確保電池供應到2025年。並且兩家考慮在美國建廠。

但是ELMS是一家很小的美股商用車公司,不到10億美元,做最後一公里的業務。從外網的消息來看,ELMS最近的訂單是1000輛商用車。

商用車本來在新能源汽車銷量佔比上不多,從訂單量來看ELMS這家小公司可能本身的體量不會很大。就算每年10000輛,4年40000輛,對應電池1.68Gwh,對於寧德來説這點太少了。所以跟小公司簽訂協議不是能夠漲6、7個點的原因,除非這個消息還有別的解讀。

其他猜測:

1. 跟下游車企談了漲價,價格超預期?

之前對寧德最大的影響還是來自於鋰。鋰的瘋狂漲價,13/14萬再漲10萬塊錢(增加將近70塊錢的成本),寧德的每千瓦時淨利潤在90-100元左右,(之前一季度的時候天風測算,寧德105Gwh電池出貨量對應110億元近利潤,折算下來就是每千瓦時104元淨利潤,但由於二三季度原材料漲價,肯定單噸利潤會下降。)

如果鋰價再漲10萬,電池企業的利潤會面臨很大的壓力。10月是重新談價格的階段,不僅是上游鋰礦跟電池廠談價格,電池廠也在跟車企談價格,之前券商透露的漲價額度在5%-10%。5%的話就是40元/kwh,10%對應80元/kwh,對電池企業盈利影響為三季度毛利率環比二季度將大概率持平。車企方面,國內電動車平均帶電量在50kwh左右,5%漲價對應2000元,10%對應4000元。4000元的成本上漲對車企來説是可以接受的,或許漲價額度超預期?

2. 最近多個利好消息擠壓疊加鋰電板塊最近跌了15%之後的超跌反彈:本田全面合作+美國商用車合作以及建廠+鋰礦佈局+宜春宜賓宜昌三宜佈局

a)本田中國將與寧德時代共同開發高性能電池,2030年後全面電動化。昨日據財聯社報道,本田董事兼中國本部長井上勝史今日表示,將繼續深化與寧德時代的合作關係,雙方將共同開發高性能電池,本田在華生產的電動車未來會向海外出口。2030年後在中國推出的所有新車型均為電動化車型。

b)寧德擬在湖北省宜昌市投資不超過320億元建設邦普一體化電池材料產業園項目(寧德佔 65%,宜化佔 35%),建設廢舊電池材料回收、磷酸鐵鋰及三元前驅體、磷酸鐵鋰鈷酸鋰及三元正極材料、石墨磷酸等生產基地,預計建設期為6年。

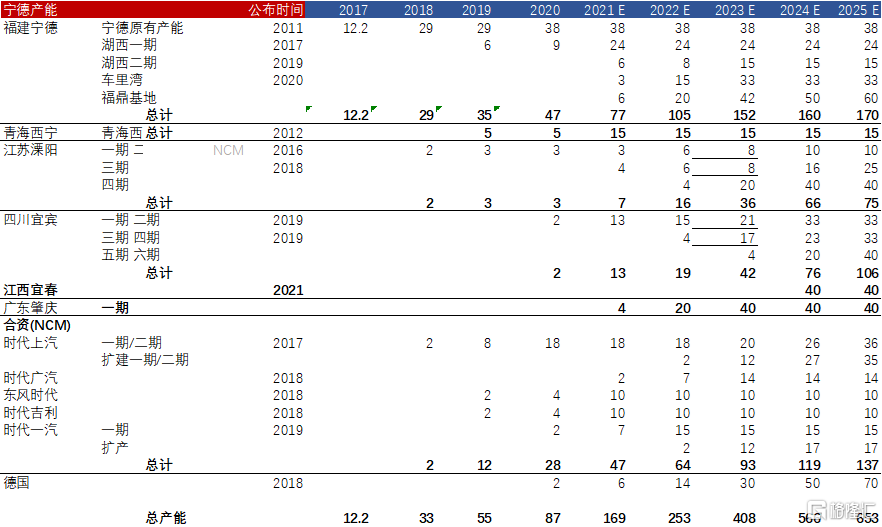

產能規劃:寧德時代目前已公吿產能擴建規模近600GWH(獨資+合資),預計25年產能規模將超1TWH。單GWH電池需求磷酸鐵鋰2300噸,高鎳三元正極1600噸,負極材料750噸。

需求測算:經過測算2025年後寧德時代至少需求150萬噸磷酸鐵鋰、55萬噸高鎳三元、75萬噸負極材料。格局影響:在原材料短缺、價格波動等因素驅動下,為了保障全球供應鏈安全,寧德時代、LG化學等佈局材料環節或採取合資等方式鎖定供應,基本65%以上的材料需求依賴外部供應商。(這樣的高需求,在市場資金情緒不好的時候可能被解讀成,寧德會搶佔產業鏈其他公司的份額,但是隻要稍微情緒好轉,市場重新回到基本面上來,寧德的擴產、投資就説明了行業的高景氣度)

c)最近鋰礦的佈局:9.28日消息,寧德出資2.4億美元入股非洲一鋰礦項目。澳大利亞礦產勘探公司AVZ Minerals宣佈已經寧德子公司天華時代達成協議,獲得2.4億美元的注資後,將用於開發位於剛果(金)的鋰項目Manono,天華時代將獲得該項目公司24%股權。

d)關於三宜佈局,上面已經有宜昌了,剩下是宜賓、宜春。

宜賓:寧德時代與德方納米在宜賓合資的8萬噸“磷酸鐵鋰(液相法)”總投資18億元,即公吿口徑的萬噸投資額約2-2.5億元;

宜春:9月14日寧德公吿,擬在江西省宜春市投資建設新型鋰電池生產基地,項目總投資不超過135億元。江西省有豐富的鋰雲母資源,有利於寧德時代實施產業鏈延伸和協同。

寧德在宜賓是有電池廠的,明年對應至少19Gwh的產能。寧德在宜春也佈局了電池的產能。現在宜昌也開始建電池產業園,整個三宜佈局完成,產業鏈的地理位置佈局會更緊密。

3. 另外還有一些亂七八糟的小道消息,沒有確認的信息源,所以就貼下不做點評,大家自己看,不保真。

a. 據傳央行要出新貨幣政策工具,總額一萬億,用於清潔能源,節能環保,碳減排技術的專項貸款,利率1.75%。

b. 有説內部開了電話會,説明年出貨量上調,消息説上調多少就不説了,反正是沒確認信息源的信息,可不敢亂説。

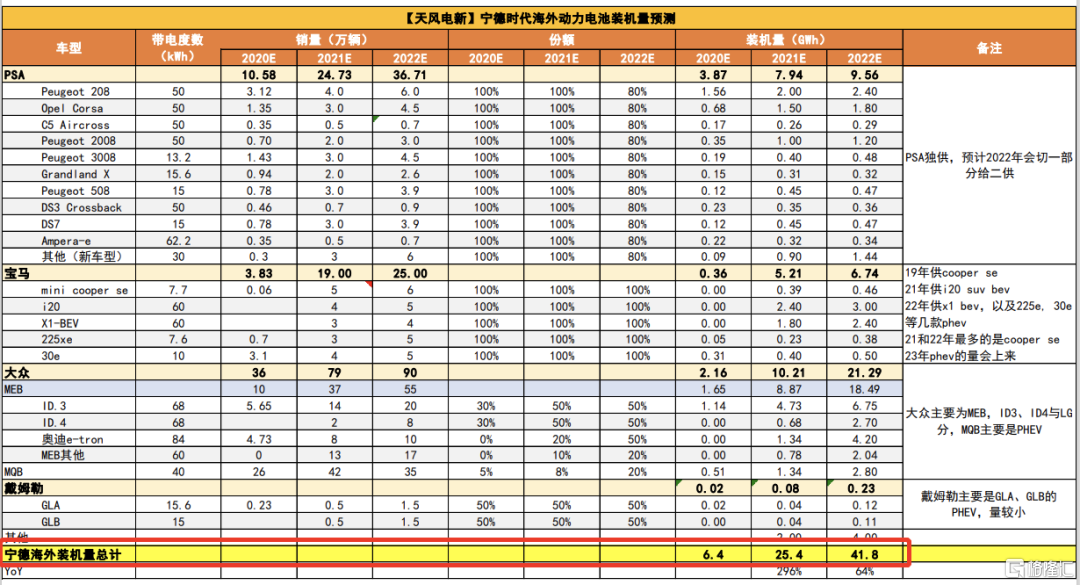

原先預計寧德時代明年出貨量大概180-200gwh,其中乘用車國內94GWh+海外41+商用車15+儲能25-30+兩輪車5-10這樣。

這是天風關於寧德國內和海外乘用車出貨量的預期,挺詳細的了。

機構認為電池環節上行更重要的原因是盈利拐點預期的提前反應,今年以來由於資源、材料價格超預期上漲,電池環節漲幅弱於板塊。從各環節供需梳理來看,到明年Q2前後部分材料環節產能擴展落地,緊缺得到緩解,電池的盈利拐點出現。如果2021年末對車企漲價更廣泛的落地,盈利預期拐點有望提前到來,而市場近期也在反應相關預期。

寧德雖然頂着ttm160多倍的估值,但是看似乎也跌不下來,即使市場對漲價預期都還不確定的時候。核心原因還是因為賽道,新能源汽車這個賽道現在增速太快,而且市場滲透率還不高,行業增速起碼未來5年都可以保持大約40左右的增速,所以這樣的預期下也很難跌下去。

寧德的核心,或者説整個產業鏈長期的核心,還是看需求,只要新能源車的需求沒有明顯下滑,短期的擾動,都可能只是20%的回調而已,但是向上,可能也需要用時間去換空間,畢竟如此高的估值在。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content