悄無聲息地,曾經的機場大白馬上海機場,在過去兩個多月的時間內,累計上漲了38%。

作為明星基金經理張坤曾經重倉的愛股、被價值投資者擁躉的妥妥大白馬,上海機場近兩年的股價表現可謂是令人大失所望。從2019年至今,上海機場的股價一度腰斬。因為新冠疫情的衝擊,上海機場的業績一直承壓,但依然擋不住一些價值投資者願意苦苦堅守。

如今,上海機場似有觸底反彈之勢,那些堅守者真的守得雲開見月明瞭嗎?

01

航空業回暖信號

上海機場近期股價上揚並非孤例。事實上,整個民航機場板塊都在回調。

自8月低位至今,白雲機場上漲約43%,深圳機場回調約13%;吉祥航空回調逾53%,南方航空、春秋航空、華夏航空均回調逾20%。

開始回調的時間節點,則與一則通知有關。7月下旬,南京祿口機場爆發疫情,並迅速擴散至國內17個省市。8月2日,民航局發佈緊急通知,要求通過進一步加密工作人員核酸檢測頻次,全面強化機全面強化機上及機場防控措施等,以應對當前國內疫情防控的嚴峻形勢,以及德爾塔變異株的迅速傳播。

在防疫加強的同時,全球疫苗接種率也在穩步提升。彭博社最新數據顯示,目前全球已經有超過184個國家注射了總計超63.4億劑次新冠疫苗,疫苗接種率達到41.3%。最新的注射頻率達到了平均每天約3.1千萬劑次。中國已經成為全世界新冠疫苗接種覆蓋率最高的國家,已有79%的人口接種了新冠疫苗。

因為疫情得到初步控制經濟開始復甦,貨流旺季也開始來臨。不僅僅是海運供不應求,價格大幅飆升,空運的價格也漲幅驚人。

國際航空運輸協會(IATA)數據顯示,今年6月份全球航空貨運市場比新冠肺炎疫情前同期(2019年6月)增長9.9%。上半年航空貨運增長率飆升至8%,創下2017年(行業全年貨運需求同比增長10.2%) 以來最強勁數據。

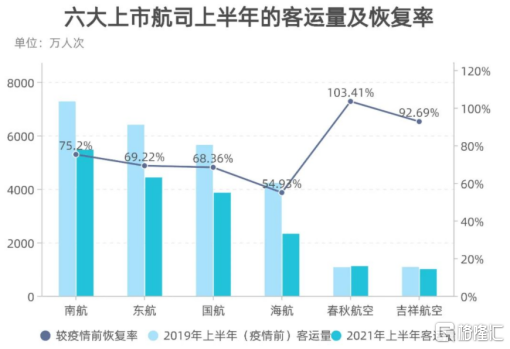

除貨運外,旅客運輸也開始穩健恢復。據民航局數據,上半年航空旅客運輸開始恢復至疫情前的水平,全行業共完成旅客運輸量2.45億人次,同比增長66.4%,恢復到2019年同期的76.2%,恢復程度較2020年全年提升12.9個百分點。

其中二季度,行業旅客運輸量已經恢復到2019年同期的89.0%,較一季度大幅提高25.6個百分點。其中,國內航線旅客運輸規模與2019年同期持平,恢復到疫情前水平。

從航班數量上來看,2021年上半年,國內機場實際出港航班量205.48萬架次,同比提升51.62%;相比疫情前的2019年同期,恢復航班量近9成。上海浦東機場、上海虹橋機場,航班量同比分別提高43.2%和38.13%。

加之,8月中下旬是海外留學生開學旺季。因美國自8月1日開始放開赴美留學的限制,持有F/M簽證的學生將不再受“赴美禁令”的影響,可直接由中國前往美國,無需在第三國中轉14天,這也導致願意赴美上學而不是留在國內上網課的留學生數量激增。上海浦東機場最為赴美最近的國際機場,在此時間段也迎來了一波客流小高峯。

(上海浦東機場:中國留學生排隊千米值機赴美留學照片在網上走紅)

近期,默沙東與阿斯利康先後發明新冠特效藥,並向美國FDA尋求緊急使用權。新冠特效藥雖然無法完全取代疫苗,但卻是對疫苗的一種補充,可以降低新冠患者的致死率。基於此,市場對於全球疫情緩和有了一定積極的預期,進而對上海機場這類民航機場股未來的信心有所增強。

從資金流向來看,近期鋰電、週期及電力大跌,不少主力資金從以上熱門板塊中出逃,流入消費、醫藥等此前被大幅殺估值的板塊。民航機場股的估值也來到了較低的位置,這也吸引了一部分資金的流入。

02

上海機場真的起死回生了嗎?

想要知道上海機場能否起死回生,主要看其商業模式是否得到了真正的修復。

在疫情爆發之前,上海機場的商業模式為:航空業務負責引流,覆蓋基礎設施成本;而非航空業務則通過流量來實現商業變現支撐機場的利潤,並帶來長期發展的潛力。

其中,免税業務是上海機場妥妥的現金奶牛。疫情前,2019年,上海機場的免税收入48.8億元,同比增長40.3%,佔總營收的45%,已經超過佔比37%的航空業務。同時,免税業務利潤為36.6億元,佔總利潤的70%。

疫情爆發後,2020年,上海機場免税業務依賴的國際客流量大幅下滑,全年免税店租金收入下滑至11.6億元。在失去國際客流量優勢後,上海機場在面對免税店時完全失去了議價權。

今年1月29日,上海機場發佈《關於簽訂免税店項目經營權轉讓合同之補充協議的公吿》。公吿內容顯示,上海機場與中國中免集團簽訂《上海浦東國際機場免税店項目經營權轉讓合同之補充協議》。

補充協議表示,公司與中免簽訂的免税合同由“下有保底,上無封頂”變更為“下無保底,上有封頂”,也就是説,在國際旅客量不理想的情況下,上海機場不再享有原來自免税業務的保底提成,公司的免税收入不再與免税銷售額掛鈎,僅與國際客流量掛鈎。

目前來看,上海機場的國際客流量恢復情況依然不容樂觀。半年報顯示,2021上半年,上海機場旅客吞吐量為1825萬人次,較19年同期-52%,其中國內旅客吞吐量已恢復至19年同期的93%,整體旅客吞吐量較19年差距較大主要因為國際及地區航線旅客吞吐量僅恢復4%。

從業績上看,上海機場的情況也沒有得到明顯改善。上半年,公司營業收入18.0億元,較19年下降67%,公司歸母淨利潤-7.4億元。航空性收入9.8億元,較19年同期下降52%,與旅客吞吐量降幅較為一致。非航空業務收入8.3億元,較19年下降76%,其中Q1、Q2免税租金收入僅為0.9、1.3億元。

面對未來國際航空局勢,國際航空運輸協會預測,航空客運的復甦比預期更為緩慢。基於的原因則是:美國和發展中經濟體的病毒遏制緩慢、公務旅行減少、消費者信心不足。

同時,國際航空預測,2021年全年,旅客數量將在低迷的2020年基礎上增長62%,但與2019年相比仍將下降近30%,直至2024年,行業才能完全恢復到2019年的水平。上海機場未來幾年的免税業務還將承壓。

既然短期內,國際客流量無法恢復至疫情前的水平,上海機場也開始另謀出路。6月,上海機場發佈重大資產停牌公吿稱,正在籌劃以發行股份的方式購買上海機場集團旗下的上海虹橋國際機場、物流發展有限公司和上海浦東國際機場第四跑道100%的股權。10月13日,又宣佈在蘇州設立蘇州城市航站樓,方便附近旅客快速登機。

但以上這些業務均隸屬於航空業務,雖然可以增厚上海機場的營收與利潤,但終究無法與盈利頗豐的免税業務相提並論。尤其是上海虹橋機場,早年間為與上海浦東機場錯峯,定位主要是針對國內航線,對國際客流量提振作用不大。

03

結語

從昔日風光的大白馬,到如今落寞的牛夫人,遇上疫情的上海機場多少有點時運不濟。在國內航空業已有復甦苗頭時,市場也沒有忘記撈一把這個曾經的大白馬。

但自上海機場與中國中免等免税店簽訂“下無保底,上有封頂”後,上海機場的邏輯基本面就徹底改變了。依賴國際客流量的免税業務,短期內也不會有較大的起色。此時對上海機場的堅守,將會是對價值投資的錯誤解讀。

More Content