最近,大批上市公司披露三季報業績,對股價是喜是憂,逃不過市場先生的“火眼金睛”。昨日,剛剛公佈“亮眼”三季報的江特電機以跌停報收,今日盤中繼續下探,尾盤收跌近3%。

有趣的是,去年此時,江特電機還是一支股價不到2元的小盤股,而且在2018-2019年期間,江特電機還由於連續兩年淨利潤虧損,一度被"*ST"。但2020年江特電機剝離了虧損業務後,淨利潤得到好轉,全年實現了盈利,並且在2021年4月“摘星脱帽”。

因此,該股從2020年5月20日探底每股1.25元后,到今年9月14日,股價最高達每股32.56元。期間股價累計最大漲幅高達25倍,漲幅喜人,高居A股前列。

不過,在短短一個月後,江特電機的累計回撤幅度已近40%。

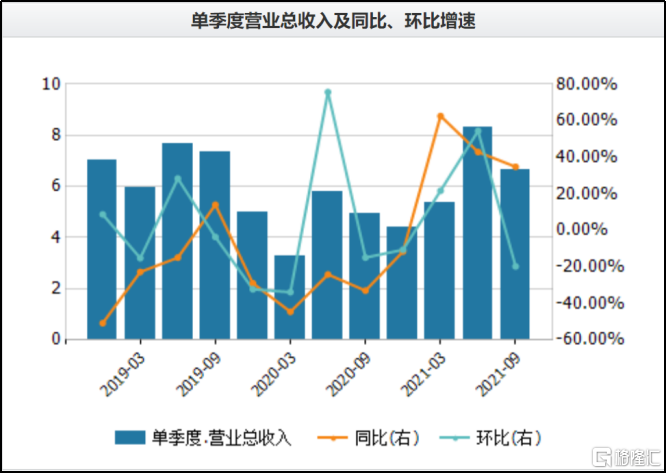

昨日,江特電機披露三季報,今年前三季度實現營業收入20.30億元,同比增44.66%;實現淨利潤2.49億元,同比增1066.33%。

淨利潤同比增幅超過十倍,難道還無法達到市場預期?江特電機是不是被捧得太高了?

01

牛股的隱憂

江特電機位於“亞洲鋰都”江西宜春,主要業務為鋰雲母採選及碳酸鋰加工、特種電機研發生產和銷售,處於鋰電池的上游材料端。

公司在宜春地區擁有鋰瓷石礦2處採礦權和5處探礦權,合計持有或控制的鋰礦資源量1億噸以上,資源儲量較大,各條產線碳酸鋰年產量合計約3.5萬噸。是目前國內鋰礦儲量最大和鋰雲母提鋰產能最大的企業。

隨着新能源行業景氣度不斷提升,下游需求旺盛,全球鋰資源持續偏緊。年內電池級碳酸鋰價格增長幅度已超70%,並且從技術層面看,鋰電在很長時間內都將是主流,其中鋰礦開發仍占主導地位,預計鋰價未來仍將持續爬坡。

因此,借行業東風,江特電機業績也迎來大增。江特電機披露的三季報不可謂不亮眼:2021年前三季度實現營業收入20.30億元,同比增長44.66%;歸母淨利潤2.49億元,同比增長1066.33%。

儘管江特電機今年前三季度和第三季度營收淨利同比雙增長,但公司第三季度淨利環比下降36.99%,銷售毛利率環比下降13.71%。

02

增速見頂?

一般來説,公司的三季報披露的是今年前三個季度的總和,並不會單獨列出第三季度每個月的業績情況,所以很多明面上看上去很牛逼的業績,其實都是靠一季報或者中報撐門面,除去上半年的成績,第三季度可能並沒有什麼增長,甚至還在虧錢。

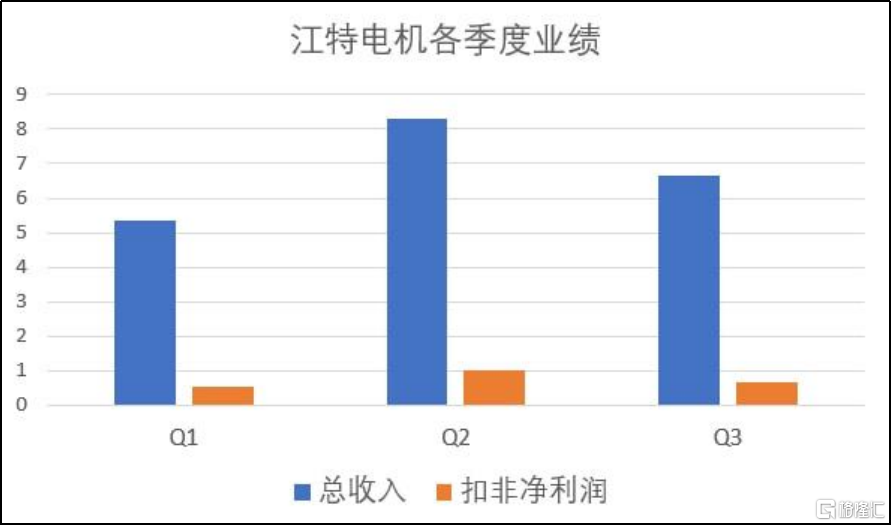

所以,明面上,江特電機今年前三季度和第三季度營收淨利同比雙增長,但對比發現,與二季度相比,三季的營業收入、淨利潤、扣非淨利潤均有明顯下降。

顯然,這一經營狀況已經超出了市場預期。而這,可能是三季報披露後股價跌停的主要原因。

江特電機雖然前三季度的總體業績增長達到了同比1066.33%,但是將三個季度的業績單獨來看,其實就沒那麼好了。

分開來看,江特電機的業績高點其實是今年二季度,三季度的收入和淨利潤都是環比下降的,扣非淨利潤的環比降幅更是超過了35%。

此外,從公司的營收結構來看,江特電機三分之二的收入來自電機,三分之一的收入來源於碳酸鋰。不過,公司的電機業務相對穩定,主要的增長就來源於碳酸鋰。此前江特電機能成為大牛股,正是因為市場對其碳酸鋰業務的增長有着非常高的預期,都期待着鋰價暴漲帶動公司業績也同步暴漲。

所以,按理來説,三季度全球鋰價仍然在快速上漲,並且還根本看不到天花板。在這一背景下,三季度鋰價遠超二季度,那麼理論上來説,江特電機的業績也應該同步增長才對。

如果我們按照這幾個月產業內部吹的鋰鹽上漲的數據,3季度的環比利潤應該至少漲50%以上,這麼看起來,是不及預期的。

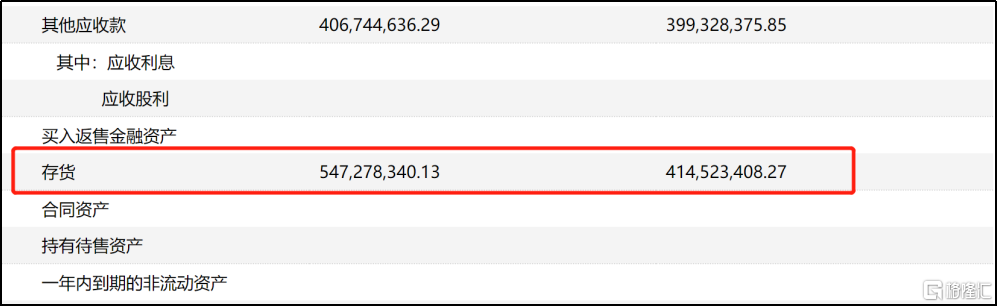

同時在這份報表中還能發現,公司的存貨較年初增長了近32%。那麼結合起來看,江特電機的產品要麼就是賣不出去,要麼就是故意囤貨藏業績,三季度業績環比下滑,絕對不是好事情。

因此,才導致了市場先生不買賬的情況。

對比今年前兩個季度,江特電機三季度淨利潤增速大幅放緩,我們看看”官宣“是怎麼説的?

江特電機董祕在互動平台表示,業績差的原因:

一是三季度其中一條鋰雲母窯爐及部分設備檢修在一定程度上影響了當期產量;

二是為滿足部分代加工產品交付,該部分毛利薄。

另外江特電機還表示,公司碳酸鋰存貨不大,主要存貨是原材料,為了實現全年目標利潤以及保障原材料供應,公司三季度採購及儲備了較多價格較低的原材料。

一般來説“靠天吃飯”的週期股,業績和股價也會隨着市場價格行情顯示出大幅波動,穩定性較弱。更何況,目前鋰電板塊短期增勢過猛,也已經有了一定炒作泡沫,累積了一定的回調風險。

03

結語

股價漲得這麼猛,市場預期拉得太滿,在鋰電池原材料價格一直水漲船高的情況下,結果業績公佈一看,比二季度還差,這還得了,先來一個跌停再説。

按目前這種情況來看,其增速遠遠支撐不起高達158倍的市盈率,這點跌幅一點都不冤枉,甚至一個跌停還打不住,大概率還會有進一步的下探的可能。

“官宣”所解釋的原因市場認不認可呢?目前來看,市場已經用腳投票了,至於業績能不能修復,還得大大打個問號。

此外,江特電機的表現為我們敲響了個警鐘,對於這些高景氣賽道個股,之前遭過爆炒的,業績公吿就是照妖鏡,業績不好那肯定要被砸,即使是業績好,如果之前預期打得太滿,公佈業績之後都有可能下跌。所以在業績披露密集區,現階段股價漲幅較大的,最好是先回避為主。

More Content