今日白酒板塊表現平平,老白乾酒、皇台酒業、廣譽遠等跌超2%。

板塊今日份的走跌大概率是受到估值調整的影響。前段時間,食品飲料板塊由於海天漲價、茅台漲價等信息的刺激,股價受到一定的提振,短時間內走出了行情。

觀察食品飲料ETF即可發現,其自9月23日(市場出現海天漲價傳聞)至10月14日就已經累計上漲了14.9%。

板塊估值經歷短暫爆發後,相關股票在近期會面臨一定的調整壓力。

所以即使酒鬼酒在日前發佈了良好的業績預吿,但是受到所屬板塊大趨勢的影響,今日股價還是沒能漲起來,收跌1.34%。

不過我們這裏可以先剝去板塊整體行情的分析,對酒鬼酒基本面的情況稍作總結,看看其後續是否還有上漲的機會。

1

三季度業績預吿

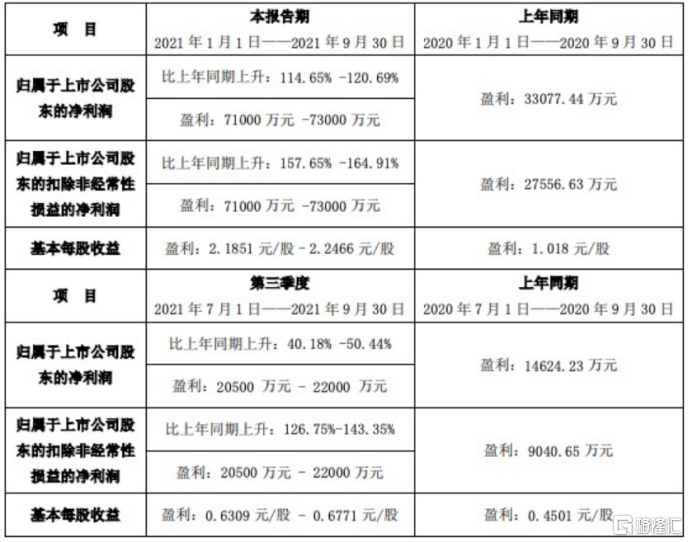

根據酒鬼酒日前公佈的業績預吿,2021年前三季度公司預計實現營收26.38億元左右,同比增長134%左右;預計歸母淨利潤達7.1-7.3億元,同比增長114.65%至120.69%;預計扣非歸母淨利潤同比增長157.65%至164.91%。

此次三季度的營收、歸母淨利潤增速相對半年報所披露的業績增速其實有所收窄。根據公司半年報,公司H1實現的營業收入同比上年同期為137.31%,歸母淨利潤同比增長176.55%。

但是需要注意的是,H1增速較高主要是基於去年同期低基數的影響,而隨着疫情的影響逐步釋放,公司去年Q3的業績得到一定的恢復,即今年三季度相比的基數會比H1要高,所以今年Q3所貢獻的同比增幅相比前兩季度有所減少也算是合情合理。

扣非淨利率方面,公司第三季度約實現 22.2%-23.8%的增長,這較去年同期的22.3%略有提升,但環比21H1的29.8%下降了約6到7個百分點。

這主要由於公司在實行市場化激勵機制,銷售團隊在第三季度開始兑現薪酬獎勵,使得公司的管理費率有所提升,除此之外,公司自身基本面上還是相對穩定。

總的來説,公司Q3的業績表現還是符合預期,在去年同期基數較高的背景下,仍保證了第三季度歸母淨利潤40.18%-50.33%的增長。

2

發展勢能有望保持

除了最新公佈的業績數據,還可從行業和公司兩個層次分析一下公司未來中長期的發展。

首先行業層面上,根據國信證券的報吿,高端和次高端白酒行業的景氣度還有望持續增長。

優質高端酒短期內供不應求的局面難以改變,而且受到品牌溢價的影響,高端酒價格有繼續上調的空間,這將一定程度上擴展龍頭公司的盈利空間。

同時高端酒價格的上浮還會拓寬次高端酒的價格帶,即主營為次高端酒的公司的價格調整空間會隨之擴大,這對於該細分板塊的公司來説是利好。

此外,隨着國內消費升級,中低端白酒的需求量會相對減少,次高端白酒的市佔率會有所提升。

從行業趨勢上來看,未來兩年,次高端白酒企業的增長空間還是相對可期。

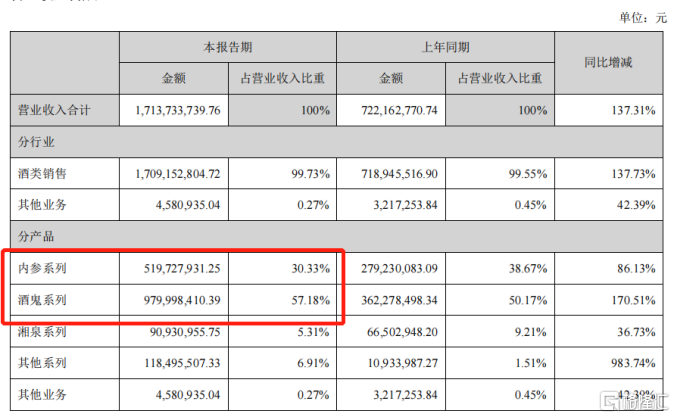

從公司的角度上看。酒鬼酒公司作為中國馥郁香型國家標準始創者,現主經營內參酒、酒鬼酒、湘泉酒三大品類,分別對應白酒行業的高、中、低價位。

按照數據表現上看,公司主打高端產品線的內參系列、主打次高端產品線的酒鬼系列的業績表現較為突出。半年報披露的信息顯示,兩系列的營收分別佔到公司營收的30.33%、57.18%。

細節上,內參系列的營收佔比相比上年同期的38.67%下滑了8%,而酒鬼系列佔比則提升了近7%。這也反向驗證了上述提及的行業趨勢的思路,即次高端白酒行業的發展空間有望在未來得到持續釋放。

除此之外,公司今年加大了對品牌宣傳的支出,這對公司品牌塑造及未來銷量上或將產生一定的利好。比如今年來,酒鬼酒就曾聯合《萬里走單騎》《中國國家地理》等,通過打造IP節目、組織線下活動等進行品牌宣傳,輸出品牌的價值觀,提升其全國的知名度。

同時,公司還相繼打造了一系列文創產品,如酒鬼酒馥郁國標紀念酒、生肖系列酒等,這也進一步刺激了公司產品的銷量。據悉,公司與《萬里走單騎》合作推出的世遺聯名酒,在線上首發的一小時,銷售額就突破了2000萬,這一定程度上也體現了公司營銷計劃的成功。

此外,公司通過內參價值論壇、內參名人堂及酒鬼酒馥郁會等形式,刺激了公司省外市場的擴張,根據相關負責人的透露,酒鬼酒已經逐漸打開了南京、廈門、石家莊、濟南、鄭州、成都等地的銷售渠道,進一步豐富了其在全國市場的佈局。

總的來看,公司次高端產品線的增長潛力較大,並且隨着公司營銷活動的推廣、全國市場佈局的豐富,未來營收方面還有一定的增長空間。

3

尾聲

除去行業和公司自身的發展前景之外,我們還需要注意政策端的限制,這可能對未來公司增速產生一定的壓力。

比如8月20日監管層曾約談白酒企業,並公佈座談會通知,提出白酒企業應實現保障供應、穩定流通、維持價格等要求。這使得白酒板塊在次個交易日裏出現大幅下挫。

而後續政策端的壓力或將持續顯現,白酒行業價格上調的預期或將進一步推延,這對於白酒行業短期的業績上略為不利。

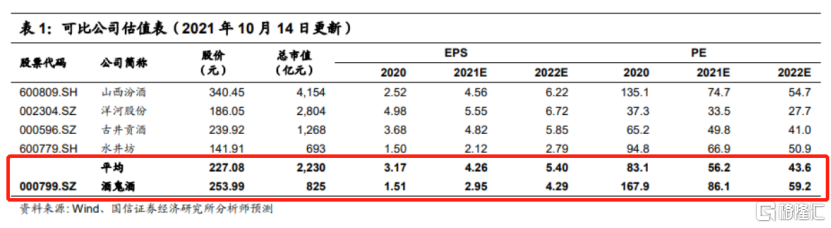

此外,根據國信證券的分析,酒鬼酒的PE相對於可比公司處於較高水平,未來股價定價方面可能會經歷一定調整。

More Content