本文來自:國投安信期貨 作者:楊蕊霞

豬週期:歷史上豬週期多呈現 W 型雙底結構。

當前所處豬週期階段:能繁母豬去化階段,尚未進入出欄量減少階段,當前可 能處於豬週期首次探底階段。

能繁母豬:在今年年中之前能繁母豬存欄仍在持續增加,年中之後開始去化, 但去化幅度較小。

交易策略:四季度的供應壓力較大,當前豬價反彈可能帶來供給壓力延後, 使得四季度面臨出欄數量增、出欄體重大的情形。期貨盤面結構暗示 11 月 是週期低點,而我們認爲豬週期低點出現在明年 4 月份前後。我們認爲 3 月及 5 月合約仍是最弱的兩個合約,而 11 月合約及 1 月合約需要觀察現貨 情緒,11 月合約預計跟隨現貨短期偏強,1 月合約待現貨情緒反轉時入場做空。

一、歷史上的豬週期

從 2006 年至今我國經歷 4 輪豬週期,出現 4 次週期性高點。時間分別出現在 2008/3/21(對應豬價 17.445)、 2011/9/2(對應豬價 19.92)、2016/5/27(對應豬價 21.12)、2019/11/1(對應豬價 40.98)。如若按照每 輪高點對下一輪高點的時間去統計,則歷史上幾輪週期發展時間分別爲 3 年 6 個月、4 年 9 個月、3 年 5 個 月。

歷史上每輪豬週期的底部,通常形成類似雙底結構。第一輪週期底部出現在 2009/5/1(8.98)、2010/4/2 (9.48),第二輪週期底部出現在 2014/4/18(10.45)、2015/3/13(11.60),第三輪週期性底部出現在 2018/4/27(10.10)、2019/2/1(11.32)。

二、豬週期當前所處階段

每輪豬週期的產生和發展,背後圍繞着行業產能-存欄-價格-利潤的變化,在豬價下行週期中,往往對應着生 豬出欄量大幅增加-生豬價格持續下行-生豬養殖利潤虧損-仔豬銷售利潤虧損-能繁母豬存欄去化-生豬出欄量減少-生豬價格見底回升。

豬週期的實質性底部出現在由於持續虧損導致能繁母豬大量淘汰,從而導致生豬出欄量下滑,造成豬價的真 正觸底反轉,此後價格開始呈現上升態勢。在未見到生豬出欄量下滑之前的豬價階段性上行,我們定義爲下 行週期中的反彈。我們傾向於認爲當前豬價處於下行週期中的反彈階段,國慶期間豬價跌至 10 元/公斤下方, 我們認爲是本輪豬週期的第一次探底。

當前本輪豬週期正處在能繁母豬存欄去化的階段,但由於能繁母豬-生豬出欄 10 個月的週期,生豬出欄的減 少要滯後能繁母豬下滑 10 個月時間左右,因此生豬出欄量減少的階段尚未開始,豬週期更談不上到底。

三、母豬數據的驗證

豬週期的核心是圍繞能繁母豬變化來驅動價格和利潤,因此我們先從母豬的變化去看行業變化。

1、飼料口徑

母豬料數據來自於飼料工業協會口徑,去年母豬料增幅非常可觀,顯示這期間母豬的存欄量處在逐月增長狀 態。

2、利潤驅動

母豬養殖的利潤驅動主要來自於產仔後仔豬銷售帶來的利潤,從仔豬銷售毛利數據來看,截止 2020/12/31, 仔豬銷售毛利 1080 元/頭,截至 2021/4/23,仔豬銷售毛利 958 元/頭。也意味着,在 2020 年 12 月-2021 年 4 月期間,仔豬銷售毛利都處於高額利潤階段,會刺激能繁母豬繼續擴欄,意味着基礎母豬在該時間週期內仍在不斷增加。

3、母豬存欄

幾個不同數據口徑顯示,能繁母豬存欄從今年 6 月或 7 月開始下降。我的農產品網樣本數據顯示,2021 年 6 月底能繁母豬數量達到最高,7 月、8 月出現略微下降。

涌益諮詢樣本數據,6-9 月能繁母豬存欄量開始下降,累計較 5 月份高點環比下滑 10.23%。

農業農村部數據,截至 2021 年二季度末,我國能繁殖母豬存欄 4564 萬頭,同比增加 934 萬頭,增長 25.7%, 比一季度末增長 5.7%。數據顯示,在今年年中之前能繁母豬持續增長態勢不變。7 月份全國能繁母豬存欄量 環比下降 0.5%,結束了連續 21 個月的增長。8 月份能繁母豬存欄量環比下降 0.9%。總體看能繁母豬下降幅度並不大。

四、交易策略:反彈後繼續逢高空

按照我們以上觀點,我們認爲當前價格體現爲熊市中的反彈,下行趨勢並未完結,因此我們給出的交易策略 是繼續堅持逢高做空思路。

近期生豬現貨價格反彈速度很快,主要有以下幾點因素:

1、下跌時間足夠久、幅度足夠大,且期間未伴隨大規模反彈。從年初 1 月 8 日生豬期貨上市之日,當時生 豬現貨價格 36.34 元/公斤,持續下跌至 10 月 8 日 10.78 元/公斤,絕對跌幅 70.3%。

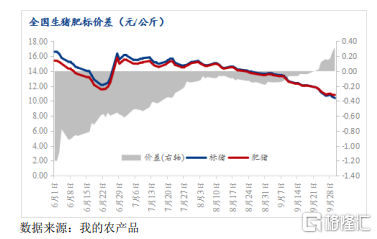

2、回顧此前的幾輪週期底,基本上週期底部價格都在 10 元/公斤附近,當前價格再度運行至該區間時,市場會認爲整體風險減小,安全邊際較高,將催生額外投機或貿易性需求,包括壓欄惜售行爲、二次育肥、增加凍肉庫存等。同時,壓欄惜售行爲也與肥豬-標豬價差轉正且價差擴大、冬季季節性旺季等因素有關,養戶在增重的同時,一方面獲得重量的收益,同時也獲得肥豬價格更好的收益。而凍肉庫存常規可以存儲一年半,市場普遍認爲明年是探底年份,當前低價下的存儲理論上從價差角度可以獲益。儘管這些投機或貿易行爲數量級不明顯,但低價下安全邊際增高。

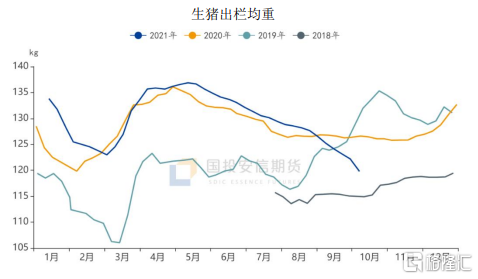

3、四季度的供應壓力是確實的,豬價反彈或帶來壓力後移 四季度出欄的生豬對應今年 1 季度的能繁母豬,而回顧今年 1 季度在高額利潤驅動下能繁母豬數量的持續增 加,預示着整個四季度的出欄壓力仍然偏大。考慮到肥豬-標豬正價差的存在,同時如果低價下需求承接有力 的話,現貨價格傾向於反彈形成正向循環,那麼養殖戶再度出現壓欄—增體重—肥豬上市,將形成更大的供 給壓力,即在原先供給數量增的基礎上,重量也增,出欄時間推後的基礎上,將導致出欄壓力的放大,增加 了未來的供給壓力。

4、盤面的不合理結構 按照當前盤面近遠月排列結構,現貨月最低,1 月給季節性升水,3 月淡季合約略低於 1 月,此後各合約一 路升水的結構,也意味着盤面結構暗示 11 月是週期低點。而我們認爲豬週期低點出現在明年 4 月份前後。我們認爲 3 月及 5 月合約仍是最弱的兩個合約,而 11 月合約及 1 月合約需要觀察現貨情緒,11 月合約預計 跟隨現貨短期偏強,1 月合約待現貨情緒反轉時入場做空。

More Content