鑽石,有人認為它是愛情的象徵,可以“一顆永流傳”;有人認為它是智商税,是“二十世紀最成功的營銷騙局”。

如今,這兩種觀點似乎有了和平共處的方式。

“女朋友結婚非要買鑽戒,可我覺得鑽石這麼明顯的智商税,沒必要買,我該怎麼辦?”最近一位正打算和女朋友結婚的張先生,在網上發佈了一張求助帖。帖子下方一則“用人造鑽石代替天然鑽石”的回覆,引得網友的廣泛支持。

人造鑽石又叫培育鑽石,是模擬天然鑽石結晶的過程而生產出來的鑽石,其成分及性質和天然鑽石都一模一樣,兩者之間只有通過特殊的儀器才能區分,靠眼睛無法區分。

最近這半年裏,A股的人工鑽石悄悄地火了,先是央視財經頻道在今年5月21日這個特別的日子對培育鑽石賽道進行助攻,詳細做了宣傳和講解;其次也是資金注意到了這個快速發展的賽道。

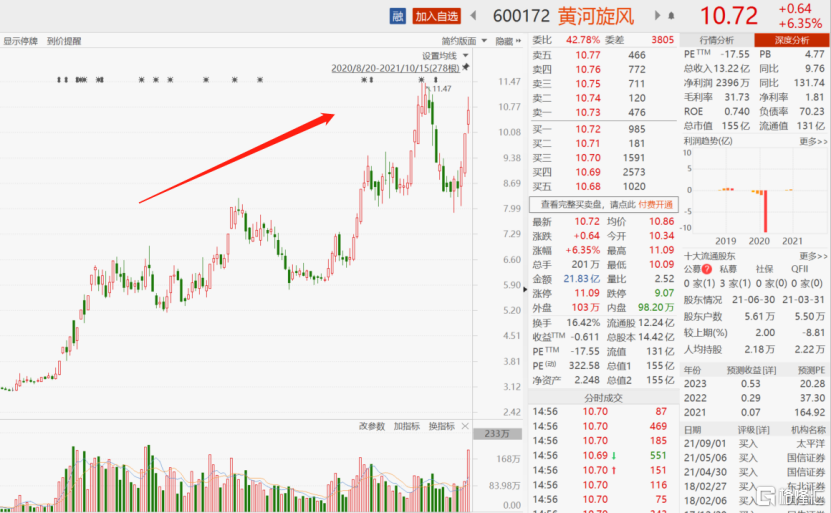

作為人造鑽石龍頭黃河旋風此前經歷過一波快速拉昇後有所回落。而近日伴隨着培育鑽石板塊整體的大漲,昨日也迎來強勢漲停,今日則一度觸及漲停板,而後於盤中打開漲停,截止發收盤大漲超6%,報10.72元。

此外值得一提的是,券商研報對於培育鑽石板塊的覆蓋也成為亮點,十一國慶回來之後,已經有陸陸續續七八家券商密集推出研報覆蓋這一板塊。

那麼,作為龍頭的黃河旋風能否颳起培育鑽石旋風?

01 業績黑洞

1963年中國第一顆人造金剛石在河南誕生,自此便一發不可收。在這樣的背景下,湧現出像黃河旋風、中兵紅箭、國機精工等一批知名的金剛石生產企業。目前鄭州、南陽、商丘已經形成了一個集人造金剛石產品研發、大規模生產和銷售於一體的產業集羣。

作為人工鑽石龍頭之一的黃河旋風的產能僅次於中南鑽石,合計不到3000台。目前培育鑽石佔1600台,650系列大概1200台,兩廠分別為640台和550台。850系列不到100台,剩餘還有一些老款,老款單月單台5萬產值,850系列單台單月產能約13萬產值,相差將近3倍。

但是由於黃河旋風老產能多,3000台的產能相當於1000台新產能的產量。培育鑽石每月5000萬產值,相當於單台產值3萬,全年6個億,20%的淨利率。理論上來説,上半年單超硬材料業務就可以得到6000萬的淨利潤,而黃河旋風上半年營收13.22億元,同比增長9.76%;淨利潤只有0.24億,其他業務虧損還是比較嚴重。

同時,上半年毛利率為31.73%,還較2020年增長11.56%;淨利率只有1.81%,在市場情況如此樂觀的背景下也只能取得唯利。

目前黃河旋風培育鑽石的毛利率為60%左右,工業金剛石為28%左右,甚至不及力量鑽石去年的毛利率水平,機構預測力量鑽石今年的毛利率應該可以達到80%以上。或許只能用設備老舊、管理水平較低來解釋其原因了。

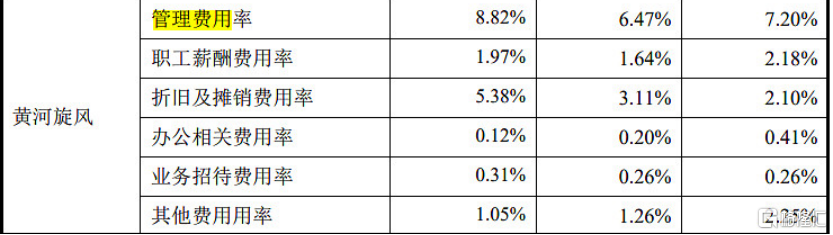

除此之外,黃河旋風的三費率遠高於同行:2021年上半年,黃河旋風三費率23.31%,較2020年減少2.62%,而力量鑽石三費率僅為7.6%,較2020年減少2.4%。

黃河旋風與其他公司在管理費用中的差距主要是折舊及攤銷費用率高,非生產用的固定資產較多。與當時給明匠做配套有很大關係。

黃河旋風廠區處於河南省許昌市長葛市,其他企業都在縣裏,辦公資產賬面價值較高也是管理費用明顯高於其他公司的原因之一。

回顧過去,黃河旋風的債務問題一直很嚴重,2018年短期負債進一步增加,與明匠當時經營困境有很大關係。截止到2021年上半年末,公司對明匠的擔保金額共1.18億元,其中已發生逾期的金額為0.54億元。剩餘0.64億元已履行完畢,對公司不會產生重大影響。

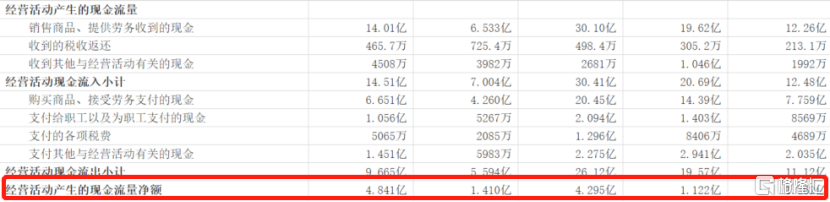

雖然近幾年公司盈利能力確實非常糟糕且負債嚴重,但現金流方面還是相對安全的,並沒有造成現金流緊張的情況。

從近幾年流量表中可以看到,經營性現金流淨流入遠高於淨利潤。公司在2020年淨利潤為-9.8億元的情況下經營性現金流淨額達到4.3億元,2021年上半年現金流淨額是淨利潤的20倍。造成這種差距的主要原因是資產減值、信用減值、固定資產折舊、處置資產損失、財務費用、應收賬款縮減等會計操作。

同時,黃河旋風近幾年應收賬款已經有所減少,應收賬款中的壞賬也是影響盈利水平的重要原因。2021年上半年,公司共計提3.1億元的壞賬準備,佔應收賬款的30%。造成當期信用減值損失0.69億元,營收比達到5.22%。

02 小鑽石大賽道

培育鑽石行業整體呈現滲透率低,發展快,有一定技術壁壘,供不應求的局面。

目前全球天然鑽石產量在1.2-1.6億克拉,培育鑽石600-700萬克拉,滲透率6%左右。判斷未來滲透率到20%以上,那麼就是近三倍的空間。從市場空間角度而言,目前處於最好的上升階段。

此前培育鑽石在中國市場熱度不高、營收不多的原因,主要還是因為國內沒有很明顯的需求,主要的市場還是分佈在海外。而全球最大的鑽石加工集散地,在印度。

據統計,印度培育鑽石裸鑽出口額2018-2020年分別為2.2億美元、4.2億美元、7億美元,年複合增長率62%,而今年的1-7月,印度培育鑽石毛坯進口額和裸鑽分別為6.34美元、5.86億美元,同比暴增383%、214%。由此可見培育鑽石行業正處快速發展期。

而黃河旋風目前主要業務剛好就是金剛石和培育鑽石,兩個產品線產線可變更使用。

既然目前市場行情如此火爆,那麼制約企業發展的就是產能問題。正如前面所言,黃河旋風經營上存在負債負擔高,融資難等問題。目前每台新體壓機在200萬左右,擴產1000台就是20億,存在資金壓力。同時這也是行業的門檻,固定資產投入較大。但目前資產回報率高,新850設200萬一台,月產值12萬,年產值大概是150萬,按50%淨利率就是一年70萬利潤,可以3年回本。

關於資金解決方式目前是公司和政府合作模式,首期300台,一期先上150台,2億規模,9月安裝調試完,2個月左右磨合爬坡達產,未來規劃是1000台。黃河出資佔比為35%。政府則是明股實債模式,幫助企業做大產業。

按公司説法,黃河出原材料,合資公司購買設備,加工後半成品都給黃河做提純和成品,合資公司只賺10%加工費,所以大部分利潤還是在黃河旋風。

03 尾聲

從培育鑽石行業看,是一工業品加工製造業,壁壘很難説很高。早進入者有技術和經驗積累,具備一定的先行優勢。

高毛利率行業必然引入新進入者,必然會引起價格競爭,導致毛利率和淨利率下降。就黃河旋風而言資金吃緊,雖有政府扶植,但假如產能提升不及預期,會影響公司發展速度,低於資本市場預期。

技術路線上國內採用高温高壓HPHT法為主,存在和國外CVD競爭的問題。兩條技術路線,大的廠家都有涉及,主要是側重不同。未來技術演進和替代,還是有待觀察。

需求端的話,年輕一代的消費觀,國內對培育鑽石的認可,總體行業利潤率的維持,都需考量研究,存在一定不確定性。

迴歸股市而言,今年黃河旋風已漲近兩倍多,中兵紅箭已漲一倍多,市場情況和公司業績導致了股價的上漲。目前供需的不平衡,對未來市場前景的看好,導致資金的追捧。然而,整體的行情在短期內可能還會經歷着一定的股價波動。

More Content