本文來自格隆匯專欄作家:炒股拌飯

前段時間總有小夥伴在問,爲啥美國不停的印鈔放水,可是美元指數還這麼強。

這本質上是因爲歐元,實在太弱了。

在美元指數的構成裏面,歐元佔據了50%以上的權重,所以對美元指數的影響特別大。

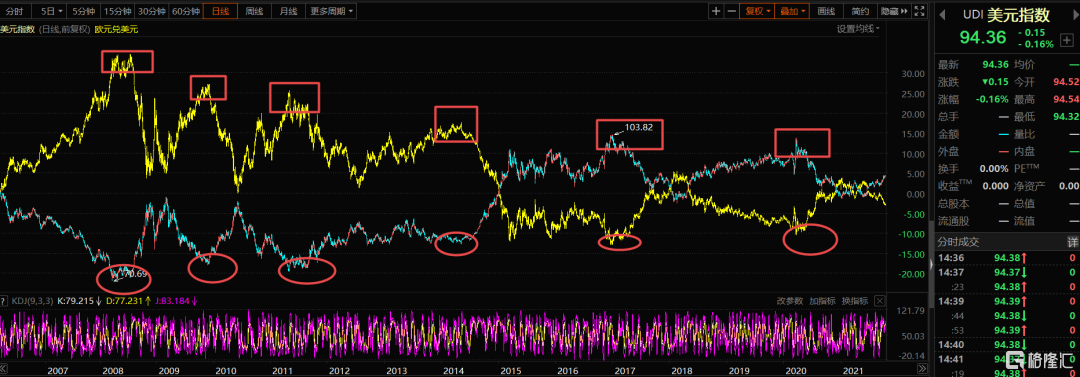

下面這張圖中的兩條線裏面,黃色的是歐元指數,另外一條是美元指數。

可以看出,二者基本是互爲鏡像關係,歐元走弱的時候,美元指數就會走強。

那爲啥歐元指數又這麼弱呢?自然是因爲歐洲的經濟很差,債務問題很嚴重。

那爲啥歐洲會出現這麼嚴重的債務問題呢?這要從歐債危機說起。

十年之前的那場歐債危機帶來的影響,至今依然沒有結束。

等到美聯儲加息,引發下一次債務和金融危機的時候,歐洲可能會是最嚴重的地方。

01 歐盟成立

二戰以後,歐洲各國爲了消除貿易壁壘,在歐洲大陸搞跨境貿易,所以成立了歐共體。

歐共體在1999年,又統一了貨幣和貨幣政策,標誌着歐盟正式成立了。

歐洲幾個強國搞歐盟的目的,是想搞個像中國一樣的大統一組織。

這樣歐洲內部的貿易和稅收壁壘,就都可以被打破,形成一個強大的經濟體。

所以我們纔看到,歐盟成立之初,就在諸多領域不斷出手,搞起了歐洲一體化。

歐洲一體化裏面,最最關鍵的一個步驟,就是貨幣一體化。

歐盟成立以後,各成員國都使用歐元,並且把貨幣的發行和控制權,交給了歐洲央行。

我們知道貨幣政策,可以決定貨幣發行的數量和價格。也就是我們常說的,貨幣總量和利率,都是由貨幣政策決定的。大家統一了貨幣,做買賣就用不到美元這個中間貨幣做交換媒介。匯兌損失少了,經濟體的效率也會提高很多。

雖然貨幣統一了,但是歐盟各國的財政政策和稅收,仍然是由本國自己來掌管的,這爲歐債危機埋下了定時炸彈。

在歐洲央行成立之前 ,歐盟各國如果想要借債融資,必須考慮自身的承受能力。這一點當過家的人,應該都知道。通常情況下家裏花多少錢,是要看我們賺多少錢的。如果花的比賺得多,意味着需要去借債,債借多了別人就不敢借給你,怕你還不上嘛。

國家也是同樣的道理,一般來說 ,國家的支出金額主要取決於稅收收入。但稅收如果抵不上支出的話,那麼就需要去借債。別人借給你錢,也是要考慮你的償還能力的。如果該國財政狀況惡化,市場擔心償付能力的話,發行國債融資的成本就會上升,或者很難借到錢。所以這時候,就會反過來迫使這些債臺高築的國家縮減開支,鞏固自己的財政。

但是加入歐元區以後,對歐元區那些經濟相對比較弱,之前很難從外部大量借錢的國家來說,這個制約變得不復存在。

歐洲一體化之後,歐元區的低利率、低通脹政策,使得這些債臺高築的國家,根本不需要爲融資發愁。在債務問題爆發之前 ,只要能借新還舊還得上利息,遊戲就能繼續玩下去。

歐洲這些強國在建立歐盟之初,當然也擔心過這個問題,它們採取的手段是防患於未然。在建立歐盟以後,這些歐洲傳統強國們,給新加入的成員制定了比較高的門檻。其中最難達成的要求,是經濟上必須要滿足的四個條件。

一是成員國政府開支,不能超過國內生產總值的3%,也就是小政府高效率。

二是國債必須保持在GDP的60%以下。

三是國內通貨膨脹率,不能超過三個最佳成員國上年通脹的1.5%

四是該國貨幣至少在兩年內,必須維持在歐洲貨幣體系的正常波動幅度之內。

對那些歐洲經濟比較弱的國家來說,完全實現這四個條件難度很大。除了英法德這種傳統經濟強國,其他歐洲弱國,普遍難以完全達到這四個標準。然而加入歐元區發展本國經濟,對歐洲各國又具有強大的吸引力。在這種情況下,一些急於加入歐盟的國家,最終選擇了財務造假之路。

02 爲啥是希臘

我們知道歐債危機是從希臘開始發酵的,爲啥會希臘開始發酵呢?這就要從希臘怎麼加入歐盟說起。

希臘在歐洲是個小國,位置處在歐洲的邊緣,和東歐還有土耳其接壤,財政狀況也不怎麼好。

在1999年歐盟剛剛成立的時候,希臘雖然很想加入歐盟,享受大統一地區資本流動的紅利。

但是歐盟看了看希臘的賬本,卻不怎麼想接納它。因爲希臘欠了很多外債,根本沒資格和條件加入歐盟。

2001年的時候,希臘加入歐盟的機會來了,因爲老司機高盛找到了希臘。

高盛告訴希臘,既然你加入歐盟的願望這麼強烈,它們又不接納你,要不我幫你做個假賬,它們不就接納你了嘛。高盛給希臘量身定製的,是一套“貨幣掉期交易”的方式。通過幫助希臘掩蓋一筆10億歐元的公共債務,使其達到歐元區標準。

這個“貨幣掉期交易”的流程也很簡單,高盛先讓希臘政府用美元發行自己的國債。然後高盛用一個優惠匯率,幫希臘轉換成歐元債券。等國債到期以後,高盛再幫希臘轉換成美元。

這裏面最關鍵的點,就是歐元和美元的匯率問題。如果按照市場價兌換,高盛就沒辦法做手腳。

所以高盛給希臘設定了一個優惠匯率,讓希臘獲得更多的歐元,來掩蓋其公共債務。

這麼說可能有些小夥伴聽不懂,我們舉個具體的例子,大家就明白了。

假如希臘發行了100億美元的十年期國債,這時候高盛要幫它轉換成歐元。2001年歐元兌美元匯率是1:1.2,那麼這100億美元債券按市場價轉換成歐元,就是83億歐元。

高盛提供了一個更優惠的利率,大概是在1:1.07,讓希臘最終獲得了93億歐元。也就是說,爲了幫助希臘加入歐盟,高盛在當時“白送”了希臘10億歐元,用來掩蓋其公共債務。當然了這筆債務希臘依然是要還給高盛的,只不過是把時間推到了十年以後。

不過這筆債務,卻不會出現在希臘當時的公共債務負債率裏面。因爲這筆錢,要十年以後才還嘛。

希臘的賬本經過高盛精心包裝以後,歐盟沒有發現其中的問題,要不說高盛是老司機呢。手裏多了這10億歐元以後,希臘也最終滿足了加入歐盟的標準,於是順利加入了歐盟。

這裏有人要問了,現在是幫助希臘加入了歐盟,但是高盛這種投行就不會有風險麼?

你能想到的東西,高盛這種老司機自然也早就想到了,也早就做了準備。

高盛心裏清楚,希臘通過作假加入歐元區,未來必定會出現支付能力不足的情況。

所以爲了規避風險,高盛在給希臘提供優惠利率的同時,也買了二十年期的CDS。這些CDS的價值也是10億歐元,相當於買了個保險,用來防範自己可能出現的風險。

之前我們在《後面我們即將面對的,是美股版次貸危機》裏面,講過CDS的原理。CDS是針對某個國家或者金融產品可能存在的支付問題,創設出來的一種保險。當某個國家或者金融機構發行的產品,被懷疑可能出現支付能力問題的時候。持有該國或者該金融機構債券的人就可以購買CDS給自己做保險,承保方會負責支付虧空部分。

通常我們認爲一國國債,是信用等級最高的東西。所以在沒有出現風險的時候,CDS的價格非常便宜。不過當希臘的國家支付能力影響到國債償還的時候,違約風險會不斷上升。帶來的結果自然就是保險費,也就是CDS價格不斷上漲,因爲承保的風險大了嘛。

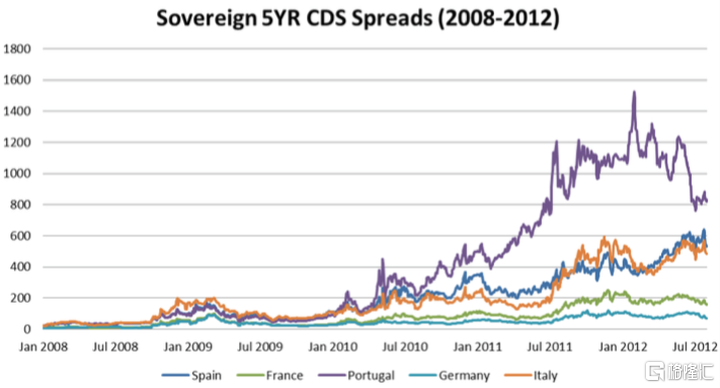

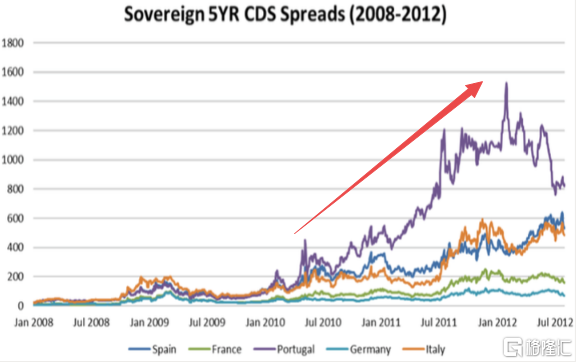

從歐洲主要國家的CDS走勢可以看出,在2009年美國次貸危機的時候,歐洲的CDS也出現了一個小波動。

高潮是從2010年中期開始的,因爲違約風險不斷上升,歐豬國家的CDS價格也在大幅攀升。上升最厲害的希臘,CDS價格從歐債問題爆發之前的100多,漲到了接近1600多。

在這個階段,持有大量希臘債務CDS的,就是持有和發行希臘國債的高盛。

可以說高盛從幫助希臘做假賬那一天,就已經做好了一切準備。

因爲在做假賬的時候,除了高盛不會有別人知道,希臘未來會出現償付能力問題。這時候高盛可以在市場上,可以從容的低價大量買入希臘國債的CDS。等希臘問題暴露,三大國際評級機構開始下調希臘國家信用評級,大家陷入恐慌的時候高盛又可以穩坐釣魚臺,可以坐等CDS上漲到高點拋出,然後大賺一筆。

03 危機前夜

其實在造假加入歐盟以後,希臘並沒有得到自己想要的好處。

反而國內僅存的一點工業,在加入歐盟以後,完全被德法這些工業強國摧毀了。

這裏大家首先要明白一個常識:製造業強國和製造業弱國競爭的時候,弱國面對強國的傾銷,如果沒有關稅壁壘,是沒有還手之力的。

爲啥解放前的民國,就是江浙滬這種經濟最發達的地方,依然是洋火洋釘盛行,其實就是這個道理。

我們知道,通常製造業弱國不敵強國的時候,有三種辦法可以對抗強國的傾銷。

一個是搞貨幣貶值,一個是搞貿易保護,一個是生產更加廉價,質量還過得去的工業品做替代。

歷史上各國在本國製造業崛起的過程中,無非採用的就是這三個手段。你可以採用其中一種,也可以幾種結合起來。

美國人當年工業崛起,一樣也是在國內搞貿易保護和貨幣貶值。等本土製造業崛起以後,再往歐洲傾銷。二戰以後日韓工業崛起,基本和美國人是一樣的套路,貿易保護加貨幣貶值。

沒有貿易保護和貨幣貶值做武器,製造業弱國通常會被打到滿地找牙。

歷史的本質是重複重複再重複,太陽下面也沒啥新鮮事。希臘當時的狀況,其實也是一個道理。

在加入歐盟之前,希臘國內還有點民族工業。儘管這些工業的競爭力,沒法和德國這種歐洲傳統製造業強國比。但那時候希臘的貨幣政策是獨立的,所以雖然希臘工業品競爭力不行,但是可以搞貨幣貶值,增加產品競爭力。

因爲貨幣貶值以後,相對來說工業品價格不就便宜了嘛,也就有競爭力了。還可以擡高關稅,保護本國的民族產業。所以多多少少,國內還有點工業的底子。

希臘加入歐盟之前,儘管經濟不太好,但因爲貨幣可以貶值,所以自己生產的產品也便宜。再加上國內有關稅壁壘做保護,多少國內的工業品還賣的出去。

可加入歐盟以後,就不一樣了,因爲歐洲已經一體化了。

所以希臘和德國法國這些製造業強國一樣,大家都是統一使用歐元,根本沒法貶值。搞貿易壁壘就更不可能了,歐盟不允許啊,成立歐盟的目的就是打破貿易壁壘。

這等於說希臘面對工業強國競爭的時候,既沒法搞貨幣貶值,也沒辦法搞關稅壁壘。

這裏有人要說了,那希臘努力生產更加廉價,質量還過得去的工業品做替代,不就行了麼。

做過歐洲訂單的小夥伴,基本都知道歐盟那邊的標準有多苛刻。不讓貨幣貶值,又不讓搞貿易壁壘,又必須生產高質量的商品,製造業弱國必然玩不下去。

很快希臘國內那點碩果僅存的工業,就被這些製造業強國團滅了。

製造業被摧毀以後,希臘國內能產生價值的行業,只剩下旅遊業和橄欖油行業。沒了製造業,希臘國內的就業,自然也就只能轉向服務業。

要知道製造業纔是真正創造價值,服務業只是二次分配財富。

因爲國內多數行業沒辦法創造價值,大家都在瓜分那點存量,希臘失業率很快就高的離譜。

可是國內工業品還得用啊,沒了民族製造業,就只能從歐洲的製造業強國進口了。這等於希臘國內的那點存量財富,又都被德法這些製造業強國賺走了。

再加上希臘人口老齡化非常厲害,國內養着大量老人,這進一步加劇了希臘的問題。

我們知道希臘是民主國家,每個政黨競選的時候,都會承諾一大堆福利爭取選票。國內失業率高,希臘政府解決問題的辦法是擴招公務員,來提供就業。在這個1000萬人的小國家,除去老人小孩還有400萬勞動力。這400萬勞動人口裏面,居然有100萬公務員 。

進口工業品滿足老百姓需要錢,養國內這些老人需要錢,支撐擴招的公務員就業發工資需要錢。但是國內製造業又被摧毀了,能產生利潤的地方,只剩下旅遊業和橄欖油。

哪兒都需要用很多錢,但是自己又賺不來這麼多錢咋辦呢?只能借了唄。爲了維持國內經濟體系的正常運轉,希臘不斷從歐洲強國德法那邊借錢。

我們前面說了,歐盟的利率水平非常低,因爲標準是按照德國定的,所以借債以後利息負擔也不重。在這種情況下,希臘就不停的從德法借債。這時候的希臘經濟,就進入了一個奇葩的循環。

希臘從德國法國銀行借債,這些錢轉一圈又回到德國法國口袋,希臘的債務卻越來越重。

因爲希臘是用借來的錢,還之前債務的利息,然後再買德國法國這種製造業強國的產品,債務必然是越來越重。

同樣的情況也發生在其他歐洲國家,意大利、西班牙、愛爾蘭、葡萄牙也是這樣,被抽成了空殼。

當然了,在債務問題爆發之前,希臘老百姓的日子還是挺爽的。感覺像極了那些借網貸還不上之前,借債消費的人。

04 引爆危機

2009年美國次貸危機爆發以後,希臘的問題很快也遮不住了,跟着一起爆發了。

從希臘問題爆發開始,國際三大評級機構就開始不斷下調希臘債券的評級,並且唱衰希臘的支付能力。

在這個階段,歐元遭到國際投資者的大幅拋售,引發了市場的恐慌。

短短十天之內,歐元就暴跌了10%,引發了國際市場對歐元區經濟穩定的擔憂。

後面不光是希臘,就連其他歐元區國家融資也開始出現困難,這時候希臘和歐元區的CDS開始瘋漲。

最終的結果是,幫助希臘作假加入歐盟的高盛,成爲遊戲的大贏家。

一方面替希臘推銷國債,得到了手續費收益。另一方面利用手中持有的大量CDS,得到了鉅額的利潤,賺得盆滿鉢滿。

希臘前總理帕潘德裏歐,曾經表達過這樣一個觀點。從某種意義上說,這個觀點不能說是錯的。

對希臘的攻擊,是某些特殊利益集團出於政治和金融的目的,對歐元區成員國的攻擊,而希臘是這個環節中最爲薄弱的一環。

爲啥希臘前總理會這麼說呢?因爲之前一直有個廣爲流傳的說法是,這次對歐元區的攻擊,是美國人在做局。

美國人不待見歐元原因也正常,1999年問世的歐元,對美國的核心利益構成了很大威脅。

首先歐元的誕生,削弱了美元作爲結算貨幣的定價權,這是美國人沒辦法接受的。

這裏可能有人不知道,啥是結算貨幣。結算貨幣是指在國際貿易中,認可度較高的貨幣。比如英鎊、美元、歐元都可以做結算貨幣。不過英鎊在和美元的博弈中早就敗北,已經對美元地位構不成任何威脅。

歐元問世以後,打破了美元在國際貿易結算領域,一統天下的格局。美元的定價權被削弱,意味着它將不能自由的操縱大宗商品,比如石油的價格走勢,從而實現其自身利益最大化。

其次是當世界只有美元一種結算貨幣的時候,美國人可以很容易的通過發行貨幣,來收取鑄幣稅。比如說發行一張百元面值的美鈔,印刷成本只要2美分,剩下的99.98元都是所謂的信用,也就是鑄幣稅。

爲啥這麼說呢?因爲貨幣發行主體只需要花費2美分印製鈔票,就能換取價值100美元的商品。有了歐元這個競爭對手以後,美國人想要通過多印鈔收取鑄幣稅,就要悠着點了,畢竟大家又多了個選擇。

最後是通貨膨脹稅,美國人印鈔搞量化寬鬆,會不斷降低人們手裏所持紙幣的購買力。這個購買力的降低,是通過印鈔實現的。相當於悄悄對貨幣持有人徵收了隱性稅收,所以被稱作通貨膨脹稅。

我們假設美國的廣義貨幣供應量M2,是20萬億美元,長期通脹目標是2%。這意味着美聯儲可以每年通過通脹稅,不知不覺薅走4000億美元的羊毛。這個通脹稅不光可以從本國內部收取,還可以向世界上其他,持有美元外匯儲備的國家收取。

對美國而言,其他國家持有的美元外匯儲備越多,美國人能收的通脹稅就越多。如果歐元也成功變成結算貨幣,獲得國際儲備貨幣的低位,它必然會從美國手裏切走一塊蛋糕。當美元是世界唯一的結算和儲備貨幣的時候,完成上述的三個動作,就會很容易。

舉個不那麼精確的例子,美國人印製了100美元,從國外買回了100美元的商品,收取了99.98美元的鑄幣稅。

拿到這100美元的商品生產國,爲了避免手裏的美元貶值,又去買了美國國債 。等於這100美元轉了一圈,又以國債的形式,回到了美國人口袋裏。

美國人可以拿這個錢繼續購買海外商品,又或者是拿來在美國國內做投資。總之這個錢轉一圈,美國人能獲得的收益,遠比其支付的國債利息,要高得多。

同時美國人還會通過增發貨幣,稀釋這100美元的債務及其購買力,等於是雙重掠奪,你還拿它沒辦法。

這是我們在 《美元是怎麼稱霸和收割全世界的》裏面,曾經講過的故事。

可自打08年美國發生次貸危機以後,大家對美元的信心開始下降,很多國家甚至開始拋售美元,轉而持有歐元。可以看出,歐元和美元是競爭關係。當時甚至有不少人在預言說:歐元會取代美元,成爲新的世界貨幣。

在這種情況下,美國的選擇之一就是,幫助歐洲引爆危機,削弱其影響力來強化美元的地位。

05 火燒連營

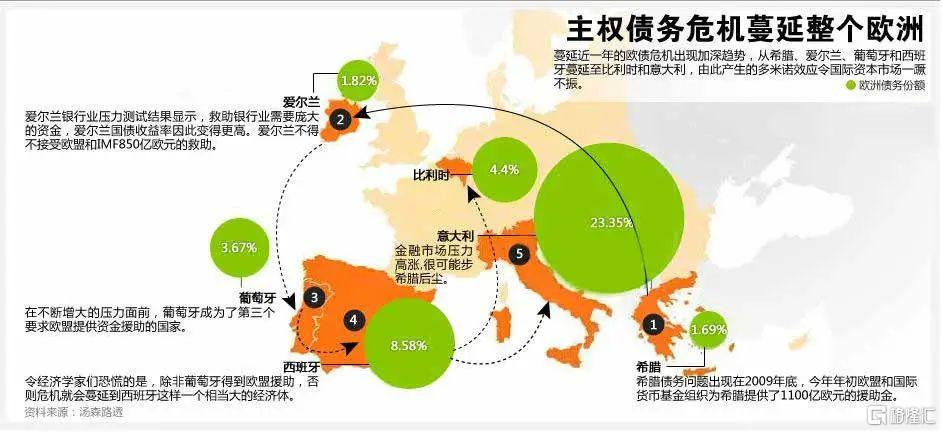

希臘問題發生以後,歐盟發現這傢夥居然欠了這麼多錢。回去再查了下成員國的賬本,發覺欠錢的根本不止它一個,

南歐的幾個歐洲國家,基本都是靠借錢度日。什麼西班牙、葡萄牙、意大利、愛爾蘭,都是欠了一屁股債。

希臘問題的爆發,可以說只是個開始。隨之而來的是這幾個國家的連環爆,這纔是歐債危機和歐洲銀行業危機的高潮。

因爲這些歐洲國家借的債,基本都是從德國和法國的一些大銀行來的。德意志銀行也就是從那個時候開始,一直因爲這個問題處在倒閉的邊緣。

爲啥歐洲國家發生債務問題以後,會這麼嚴重呢?因爲財政和貨幣政策不統一,沒辦法做轉移支付。

從全世界的角度看,不光國家和國家之間存在不平衡。就是國家內部省份之間,也是存在不平衡的。

比如和歐洲同樣是西方資本主義國家,美國也是東西海岸經濟相對比較發達,內地很多州經濟並不發達。

美國東西海岸這種經濟發達地區,享受了全國市場的紅利,以及其他州大量勞動人口的流入。這些發達地區財政狀況良好,經濟相對發達。但是美國內地很多州的競爭能力被打垮,勞動人口不斷流出。

所以我們看到,美國有十幾個州每年都靠聯邦撥款活着。這其實就是從發達州,向落後州做轉移支付。能做這個轉移支付的操作,是因爲美國是一個大統一的聯邦國家,歐洲的情況和美國可以說完全不同,歐洲也是德法英這種核心國比較發達,南歐這些國家相對落後。

英法德這種歐洲核心國家,享受了歐洲大市場的便利,以及大量外來廉價勞動力的紅利。這幾個核心國家財政良好,但是歐盟內部其他相對較弱的國家,競爭力和製造業被打垮,人口大量外流。

然而英法德這些歐洲經濟傳統強國,從其他國家獲得好處的同時,但卻沒有做轉移支付承擔義務。最終歐洲的狀況,就像是強國往弱國身上插了個管子,在不斷抽血,必然是債務越來越重。

比如說希臘想要讓德國給它修個地鐵,可能希臘就得欠德國幾十上百億歐元,需要希臘人用自己的財政來還。希臘自身的工業又在加入歐洲以後被摧毀了,自然就還不上這些借來的錢。

只能依靠自己在歐盟內部的紅利,借德國的錢薅他們的羊毛,來以債養債。最後債務大到兜不住了,主權債務也就爆了。這就是少數歐洲核心國,享受了一體化的紅利,但卻不願意付出任何代價的結果。

如果說歐元區的財政和貨幣像一個國家一樣,二者是統一的。那麼歐元區各國的主權債務,就變成了內債。

我們在《美國最厲害的,就是借債根本不用還》裏面說過,通常一國的內債再多也不要緊。內債償還的方法,無非一是發展經濟和增加稅收,二是印鈔還債,最後總是有辦法解決的。

比如疫情期間,美國人要給基層老百姓每人發點救濟金,可以直接發行國債,美聯儲印錢給大家花。這個錢將來可以用稅收還,全社會分攤一下,大家都沒啥大的感覺。

所以國內債務永遠是不會出現違約的,這也是爲啥我們說內債不算債。

但是歐盟就不行了,因爲財政和貨幣不統一,導致歐盟更像一個聯盟或者組織,而不是一個國家。在這種組織裏,大家互相做買賣可以,但是互相買單,那是絕對不行的。

歐元區內的各個國家,也不具備印鈔還債的條件。因爲印鈔權在歐洲央行手裏。各國沒辦法自己印鈔支撐經濟,出現債務危機的時候,只能依靠自身財政作爲償債的擔保。一旦這些國家的信用遭到質疑,就沒辦法從市場融資了,很容易陷入危機。

現在你看到歐盟內部的所有問題,基本都是這個問題衍生出來的。這都是因爲歐元區成立的時候,只是統一了貨幣政策,但卻沒有統一的財政政策的結果。

06 問題沒有結束

各國遇到金融危機,通常都會把貨幣超發,作爲應對危機的最後手段。

歐債危機就是因爲歐盟成員國失去了主權貨幣,債務危機爆發時沒有能力超發貨幣,來緩解經濟壓力導致的。

歐元區核心國家,只是單純享受了一體化紅利。危機爆發以後,又不願意做轉移支付。

所以等到希臘危機發生,其實也沒啥辦法,只能問歐盟繼續借錢續命。

歐盟也只能選擇救它,因爲歐洲一體化以後,大家一損俱損。

不過歐盟當時給希臘貸款,開出的條件是非常苛刻的,希臘國內也非常難受。不光要求希臘大規模加稅,辭退公務員。還要求上調退休年齡,國民省吃儉用還錢。

2010年希臘宣佈要加稅和削減公務員以後,整個國內亂成一鍋粥。老百姓走上街頭大罷工,抗議政府向歐盟屈服。但希臘政府也沒啥辦法,誰讓咱沒錢呢。好在後面歐盟的貸款終於來了,希臘暫時解除了借不到錢,導致國家沒法開張的危機。

雖然還是過着繼續借新債還舊債的日子,不過也在按照歐盟要求,節衣縮食償還欠款。歐盟幾個核心國這時候也鬆了口氣,因爲德國法國那幾個大銀行,最終總算是沒有崩潰。

這裏我們也可以看出,歐債危機本身,並沒有得到徹底的解決,只是通過貸款繼續借新還舊往後推。

因爲希臘這類邊緣國家,工業被德國這類核心國家摧毀以後,除了旅遊和榨橄欖油,就只剩下點服務業。可是服務業這玩意又不產生利潤,只是對利潤進行二次分配。沒有利潤,就沒有自身造血能力。

對這些歐洲邊緣國家而言,最好的解決方案就是,歐盟成爲一個大統一國家,歐盟各國都變成其中的省。這樣的話,整個財政就可以統一。發達地區就可以補貼落後地區,最終大家一起共同富裕。但是歐盟現在根本不可能做到這點,這就導致了歐盟內部發達地區對落後地區的抽血問題,永遠得不到解決。

最終的結果就是,落後地區的債務負擔越來越重,遲早有一天還得再崩潰。到了那個時候,歐債危機就會再次爆發。這回歐洲央行能不能救得起來,那就不一定了。

未來如果美聯儲加息,引爆金融危機。可能問題最大的地方,就是歐洲了。

因爲歐洲的債務問題,實在太嚴重了。現在歐洲的邊緣國家,基本都是靠借新債還舊債續命。

比如人口和經濟規模在歐盟排名第三的意大利,這些年債務在不斷上升。2019年意呆利債務佔GDP比重是136.2%,這個數字已經很高了。到了2020年,這個數字增至155.6%,已經是過去101年以來最高。

要知道因爲沒有辦法印鈔緩解壓力,當初希臘可是113%就爆了,意大利現在風險比當初的希臘高得多。

葡萄牙、愛爾蘭、西班牙這些傳統歐洲國家,也沒有好到哪裏去。本來就因爲歐元區核心國抽血,債務這些年就在節節攀升。疫情以後,這些國家又在大規模追加財政開支,現在都處在破產邊緣。

上次歐債危機沒解決的問題,後面如果美國加息,很可能又要來一次了,而且這次可能是幾重驚喜。

07 尾聲

歐債問題始終無法解決,是歐元區從建立就有的兩大死節,始終都沒辦法解決決定的。

一是每個國家的財政權力屬於單個國家,但是貨幣權力卻屬於歐盟。

這導致了幾個核心國家財政還不錯,但邊緣國家一直半死不活。因爲它們沒辦法貶值貨幣,刺激自己國家的經濟。

二是歐盟因爲債務和老齡化負擔,實際上已經是深度負利率了。歐盟國債扣掉通脹,已經處在負值很久了。

所以歐洲的經濟,一直都是半死不活的。歐元的影響力也在不斷減弱,這也是爲啥美元指數最近很強。

如果未來歐洲經濟如果真的出了問題,這對我們國家來說,是挑戰也是機遇。說挑戰是因爲歐洲如果出問題,歐洲人的購買力必定會出現下滑。當年歐債危機以後,就是這樣的情況,連法國雷諾受到影響都很大。

這時候必然會有一波全球貿易萎縮,這對我們的外貿出口訂單,是很大挑戰。

但是歐洲出問題以後,我們手裏的鉅額外匯儲備也就能派上用場了,可以出手抄底歐洲。

可以說每一次大危機,不管對國家還是個人來說,都是可以相對低價抄底資產的機會。就像中資當初抄底希臘比雷埃夫斯碼頭時候一樣,這時候應該能買到不少我們需要的東西。

這裏大家也應該明白一個常識:只要後面不打仗,全球央行就還得印鈔放水續命,負利率也不是不可能。在這種背景下,這些印出來的錢和每次危機之後一樣,運動的軌跡依然不會發生什麼變化。

既然軌跡不會發生啥變化,這裏我們又要說那句常說的老話:

普通人哪有啥翻身訣竅,無非就是努力工作克勤克儉積累原始資本,抓住每次危機的機會買資產。別人手頭緊的時候你就去抄底帶血的籌碼,如果運氣不錯,經歷兩次就能上好幾個臺階。

More Content